Phân tích Doanh Nghiệp

DDV 2025: tận dụng đỉnh chu kỳ để bùng nổ lợi nhuận

2025 hưởng lợi giá DAP neo cao do Trung Quốc siết xuất khẩu, giá bán trong nước theo sát, đưa biên gộp lên đỉnh, nhưng 2026 sẽ hạ nhiệt khi nguồn cung bình thường hóa.

Doanh thu nghiêng về DAP (đạt 3/4), nên P&L nhạy chủ yếu với giá DAP; NH₃ đẩy quy mô và, với dự án bồn chứa NH₃ đang chuẩn bị đầu tư, có thể ổn định biên từ 2026.

“Spread” giá–chi phí hiện tích cực nhưng phải canh lưu huỳnh và apatit. Bảng cân đối không nợ vay, tiền mặt dày, đỡ P/B nhờ cổ tức và capex hữu cơ.

Giá DAP duy trì mặt bằng cao do Trung Quốc siết xuất khẩu – “giá là số 1”

- Luận điểm ngắn hạn của DDV đứng trên vai chu kỳ giá DAP.

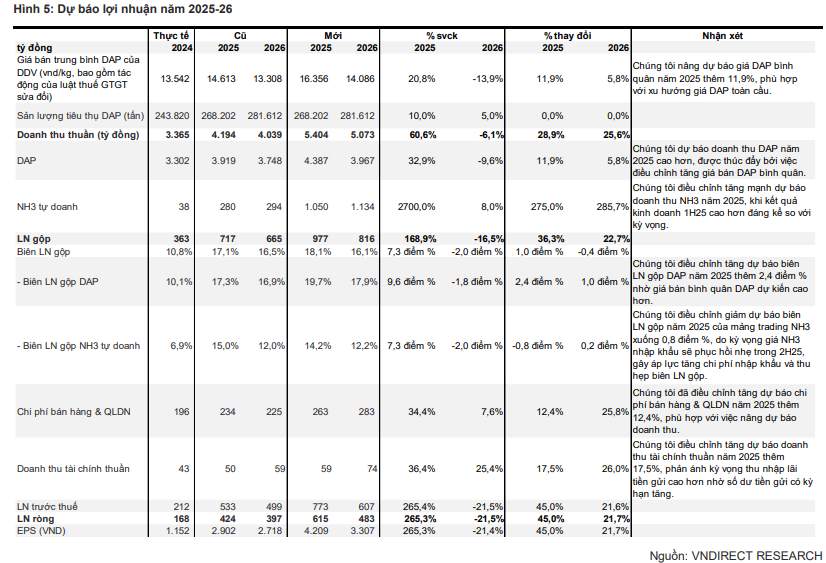

- Tính đến 7T/2025, giá DAP Trung Quốc/Morocco bình quân đạt 665/663 USD/tấn (tăng 20.3%/17.6% svck).

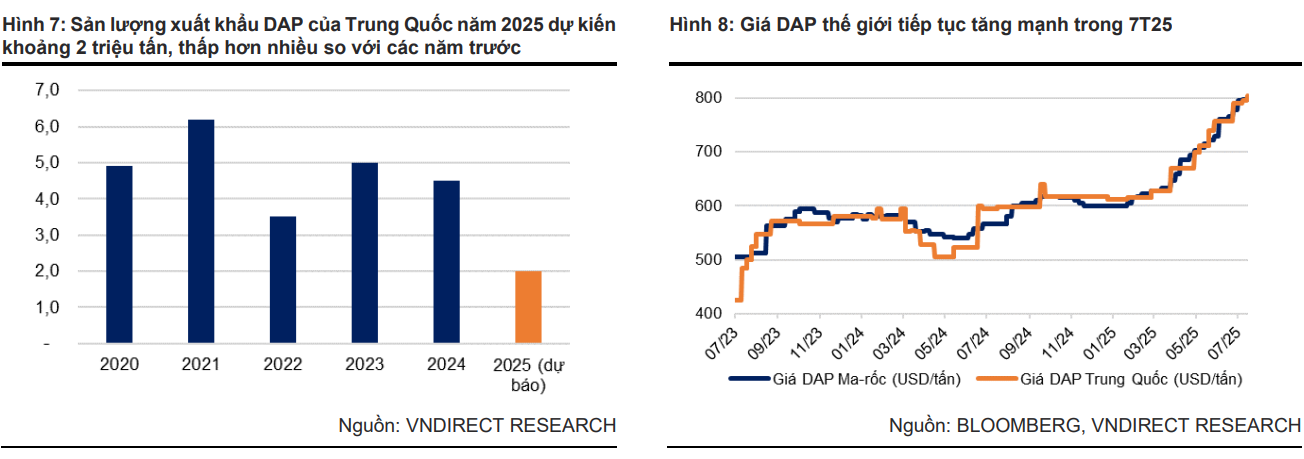

- Điều đáng chú ý không chỉ là mức giá, mà là cấu trúc cung: xuất khẩu của Trung Quốc 5T/2025 giảm >90% xuống khoảng 92 nghìn tấn; dù Trung Quốc quay lại xuất khẩu vào cuối 5/2025 với ~500 nghìn tấn trong tháng 6, không có lô nào sang Ấn Độ – thị trường nhập khẩu lớn nhất – khiến giá tiếp tục tăng thêm 12% từ cuối 5 đến cuối 7/2025.

- Đi trước một bước, hạn ngạch xuất khẩu cả năm 2025 được các nguồn trong ngành ước chỉ khoảng 2 triệu tấn, thấp xa mặt bằng 4–6 triệu tấn trước đây, chi tiết này quan trọng vì nó kéo dài môi trường giá cao sang 2H/2025.

Lý do nền tảng của việc siết cửa là ưu tiên phốt-pho cho pin LFP và dự trữ an ninh phân bón nội địa, nên khả năng Trung Quốc nới tay không cao cho tới khi áp lực cung hạ nhiệt rõ rệt. Theo kịch bản cơ sở trong báo cáo, DAP Morocco +22% năm 2025, rồi -13% năm 2026 khi nguồn cung bình thường hóa – tức lợi nhuận 2025 nhiều khả năng là đỉnh chu kỳ. Với một doanh nghiệp mà DAP vẫn là “trục”, bất kỳ cú đứt gãy nào ở biến số giá sẽ đi thẳng vào P&L.

Mốc theo dõi định kỳ: thông báo/quyết định quota xuất khẩu của Trung Quốc; dòng hàng sang Ấn Độ có bật lại không; nhịp futures/spot DAP tại Morocco/China sau mùa vụ. Đây là “điểm bẻ cong” nhanh nhất của luận điểm.

ASP nội địa “bám giá thế giới” + hiệu ứng GTGT → biên gộp DAP mở rộng trong 2025

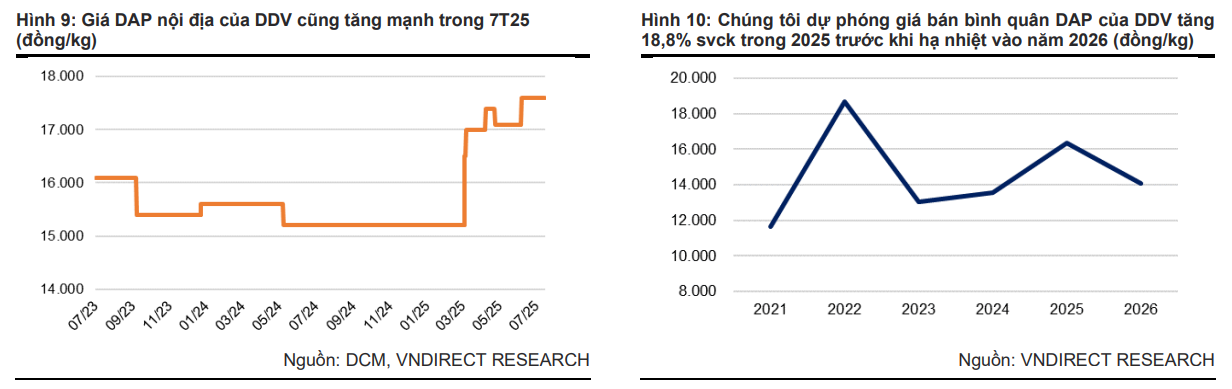

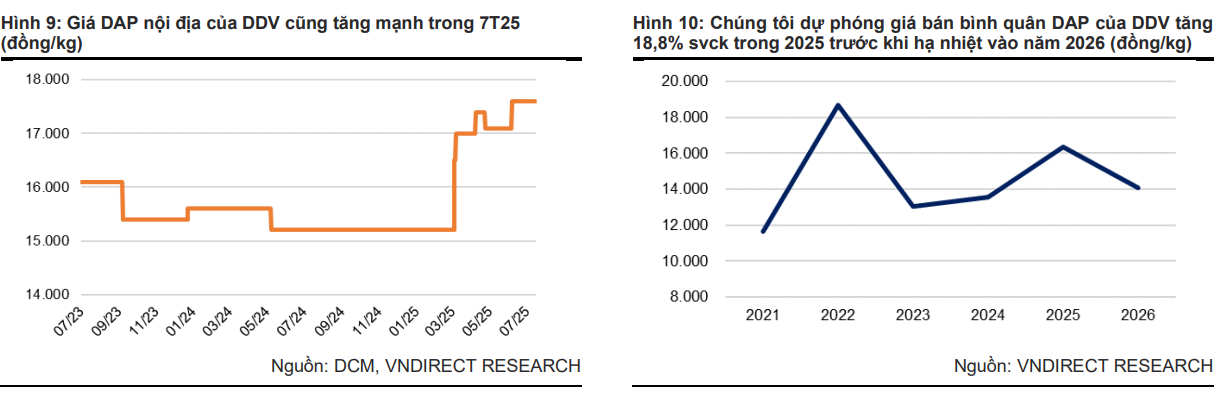

- Ở tuyến tiền phương (nội địa), DDV đã chuyển hóa thuận lợi giá thế giới thành ASP: 7T/2025 đạt khoảng 15.5 triệu đồng/tấn (+19.6% svck).

- Dự phóng 2025 đạt 16.3 triệu (+20.8%), đã bao gồm tác động luật thuế GTGT sửa đổi – trước khi 2026 là 14.1 triệu (-13.9%).

- Tỷ lệ pass-through tốt giúp biên gộp DAP mở rộng khoảng +9.6 điểm % lên khoảng 19.7% trong 2025, kéo biên hợp nhất lên mức18.1% (2026 hạ nhẹ khi giá nguội).

- Trọng tâm ở đây là spread ASP – COGS: chừng nào ASP giữ độ trễ thấp hơn chi phí, DDV còn dư địa mở biên trong năm nay.

- Điểm canh: văn bản/hướng dẫn thực thi GTGT trong hạch toán giá bán; nếu pass-through trơn tru, ASP 2H/2025 có thể trên đường cong dự báo. Trường hợp ngược lại, biên sẽ bị “giam” tạm thời.

Nguyên liệu hai chiều: lưu huỳnh kéo lên, than kéo xuống; apatit căng cung

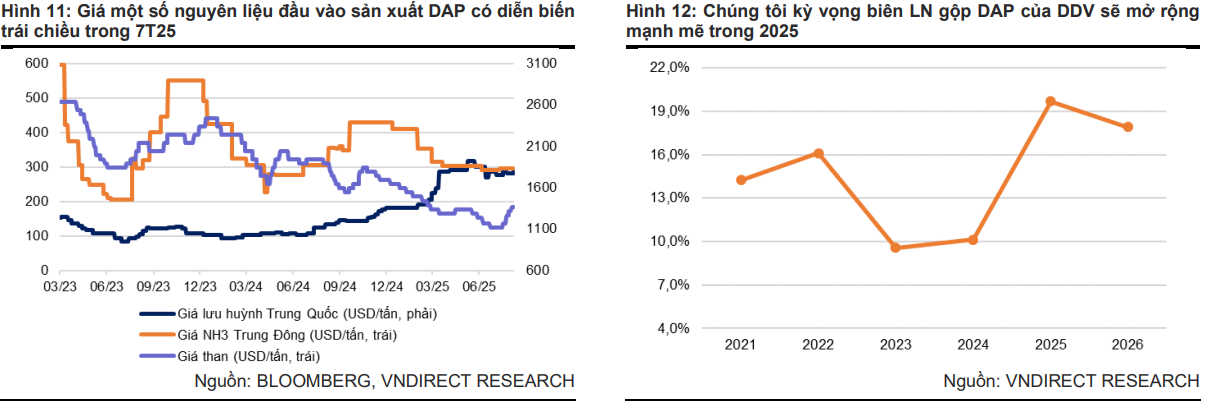

- Mặt trái của chu kỳ giá là chi phí. Trong 7T/2025, lưu huỳnh +150% svck, NH₃ +3%, ngược lại than -34%; apatit nội địa căng buộc phải nhập khẩu giá cao – kết quả là nhóm phân tích dự báo COGS DAP 2025 +7.2% svck.

- Dù vậy, nhờ ASP đi trước chi phí, biên DAP 2025 vẫn mở rộng như nêu trên; sang 2026, khi ASP bình thường hóa, biên DAP dự kiến thu hẹp ~1.8 điểm % về mức 17.9%. Nghĩa là 2025 là năm tối ưu hóa spread, 2026 quay về bài toán kỷ luật vận hành.

Điểm canh: đường giá lưu huỳnh và apatit (đặc biệt rủi ro cung trong nước); nếu hai biến này tăng nhanh vượt tốc ASP, mô hình lợi nhuận 2025 sẽ co lại.

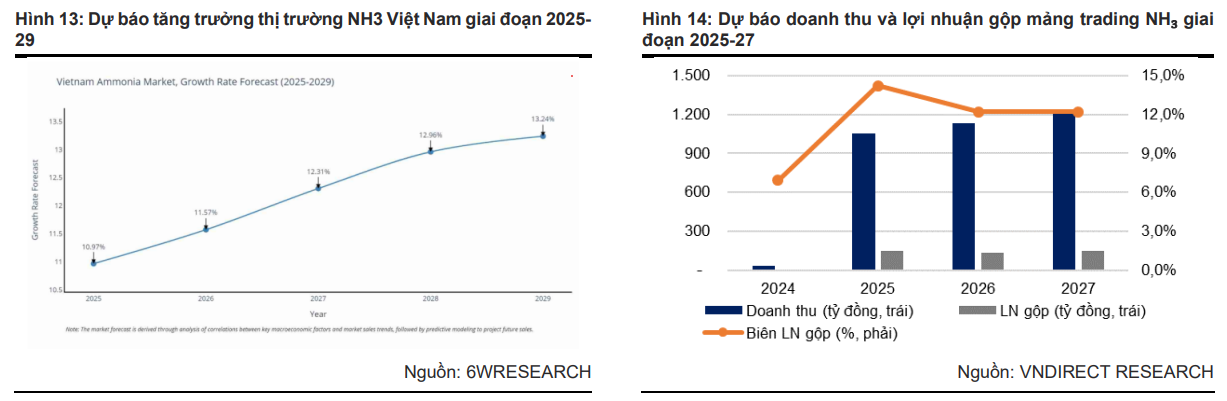

Mảng trading NH₃: động cơ tăng trưởng thứ hai, có “đòn bẩy” hạ tầng

- Mảng trading NH₃ đã có bước nhảy quy mô: 6T/2025 doanh thu tăng gần 20 lần svck; biên gộp ghi nhận15.6% trong 6T/2025 – không cao như DAP trong năm đỉnh giá, nhưng ổn định hơn khi chu kỳ DAP nguội đi.

- Từ góc nhìn cấu trúc, quyết định đầu tư bồn chứa NH₃ (đang làm thủ tục chủ trương/chuẩn bị đầu tư) là mảnh ghép quan trọng để khép kín chuỗi cung ứng, giúp chủ động tồn, xả hàng và giảm biến động biên so với mô hình “thuần thương mại”.

- Trên cầu thị trường, NH₃ Việt Nam dự báo tăng trưởng ~11% năm 2025, lên mức 13% năm 2029; nội bộ mô hình nâng mạnh dự phóng doanh thu/LN gộp NH₃ 2025 (lần lượt +28/ +57.3 lần so với 2024) và giả định CAGR doanh thu 8% cho 2026–27.

Hai “đinh” cần theo dõi: (i) mốc pháp lý & khởi công bồn chứa (quy mô, kết nối cảng); (ii) độ pass-through khi giá NH₃ nhập khẩu có dấu hiệu phục hồi nhẹ từ 2H/2025 – nhóm phân tích đã điều chỉnh giảm giả định biên NH₃ 2025 đạt 0.8 điểm % để phản ánh rủi ro này.

Cấu trúc doanh thu – DAP vẫn là “trục chính”, NH₃ là “tay ga”

- Q2/2025, doanh thu hợp nhất 1,601 tỷ (+71% svck), trong đó DAP đạt 1,222 tỷ ( chiếm 76%) và NH₃ là 373 tỷ (chiếm 23%); biên gộp hợp nhất đạt 14.9% nhờ giá bán DAP tăng mạnh trong bối cảnh cung toàn cầu khan hiếm -> lợi nhuận ngắn hạn chịu chi phối bởi DAP, còn NH₃ đóng vai trò gia tốc quy mô và trung hoà biến động biên khi chu kỳ giá DAP hạ nhiệt.

- Trần tăng trưởng về sản lượng. Nửa đầu 2025, tiêu thụ DAP 146,016 tấn (+12.2% svck). Dự phóng cả năm đạt 268,202 tấn, 2026 đạt 281,612 tấn, chủ yếu do giới hạn công suất thiết kế 330,000 tấn/năm. Điều này có nghĩa là, khi sản lượng gần sát vùng 80–85% công suất, tăng trưởng hai năm tới khó nhờ sản lượng, mà phụ thuộc mặt bằng giá, phối trộn sản phẩm và kỷ luật vận hành.

- Năm 2025, giá bán bình quân DAP dự báo tăng 20.8%, trong khi giá vốn trên mỗi đơn vị (COGS) tăng 7.2% do lưu huỳnh/apatit leo thang nhưng được bù bởi than hạ nhiệt. Chênh lệch tăng giá bán > tăng chi phí giúp biên DAP mở rộng +9.6 điểm % lên 19.7%.

- Sang 2026, khi giá bình thường hóa, biên DAP thu hẹp 1.8 điểm % về 17.9%.

Bảng cân đối mạnh là “điểm cộng định giá”

Với nợ ròng/VCSH ở mức -76.5% (tiền mặt ròng dày), DDV có dư địa tăng cổ tức hoặc đẩy nhanh đầu tư hữu cơ (NH₃ tank, nâng cấp nút thắt).

Tổng hòa với việc nâng giá mục tiêu lên 39,700 đ/cp (+32.3%) theo phương pháp 50% DCF + 50% P/B mục tiêu 2.4x, và P/E hiện tại 14.2x thấp hơn trung bình 5 năm (31.4x), thông điệp re-rating đã có nền. Mọi nghị quyết về cổ tức hay capex sẽ là “tác nhân tâm lý” tích cực với cổ phiếu.

RỦI RO CHÍNH

- Chu kỳ giá đảo chiều: 2026 đã “viết sẵn” nhịp giảm ASP/biên. Nếu giá DAP hạ nhanh hơn dự báo, lợi nhuận có thể hụt đáng kể so với base case.

- Nguyên liệu đầu vào (lưu huỳnh, apatit, NH₃): biến động giá, nguồn cung nội địa apatit hạn chế làm đội chi phí. 2025 COGS +7.2% là cảnh báo rõ.

- Biên NH₃ phụ thuộc giá nhập khẩu và “pass-through” vào giá bán nội địa → dao động, đã thấy Q2/25 biên NH₃ giảm.

- Giới hạn công suất: không thể “ép” sản lượng vượt khung nếu chưa đầu tư công suất mới.

- Tăng trưởng của giá cổ phiếu phụ thuộc quá nhiều vào biến động của giá DAP toàn cầu

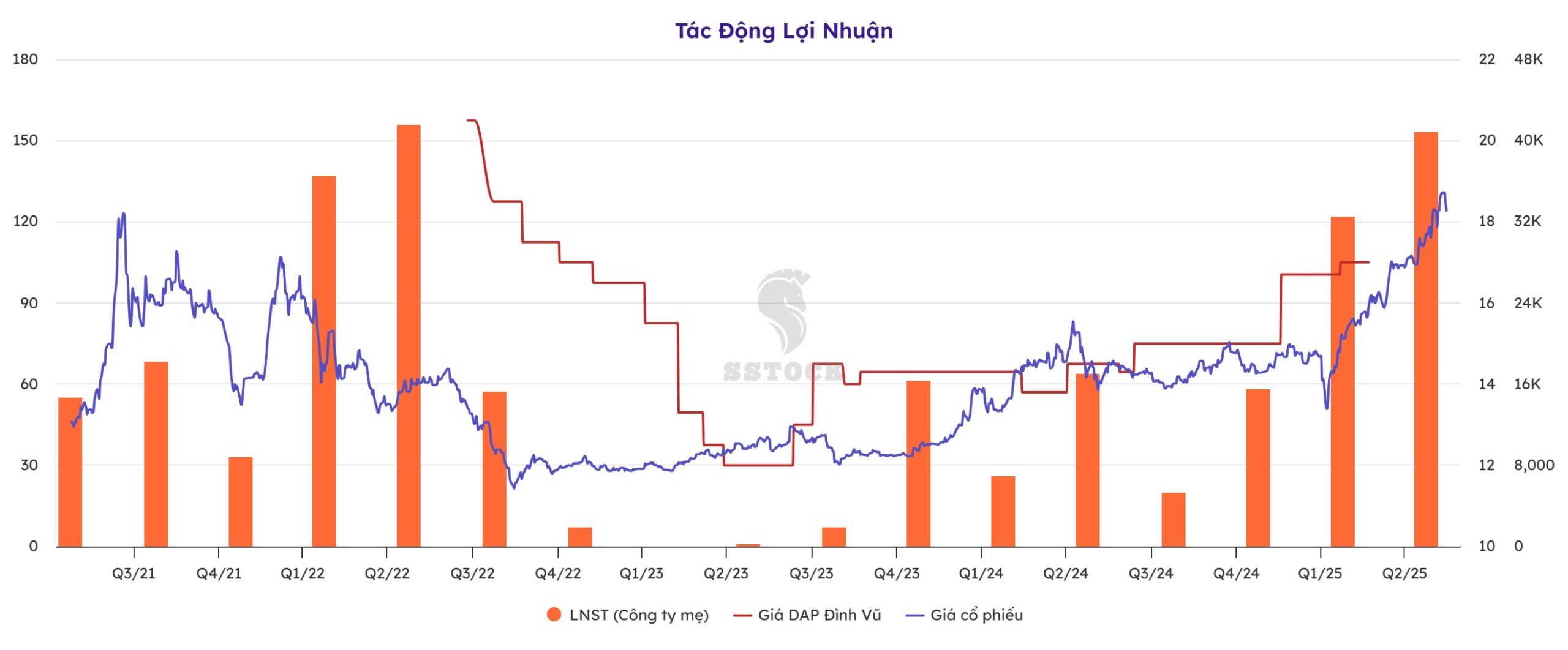

Trên biểu đồ kỹ thuật, DDV có RS= 97, vẫn còn rất tốt khi liên tục neo đỉnh qua các tuần. Đây là cổ phiếu tăng trưởng nên nhà đầu tư vẫn có thể tiếp tục nắm giữ, hiện tại DDV đang rung lắc quanh vùng cản cung năm 2021, khả năng sẽ gặp áp lực chốt lời lớn. DDV thường hay pullback quanh EMA21, tùy vào khẩu vị anh chị có thể quan sát hành động giá qunah vùng này.

Khác với các cổ phiếu nhóm phân bón, nhạy cảm với giá dầu, DDV chỉ bị tác động gián tiếp

Giá dầu nhích lên không phải yếu tố quyết định đối với DDV. Ảnh hưởng chỉ gián tiếp qua 3 kênh: cước vận tải biển, giá lưu huỳnh (nguyên liệu làm axit), và chi phí amoniac (phụ thuộc giá khí). Mức tác động nhỏ hơn nhiều so với biến động giá DAP và chính sách xuất khẩu của Trung Quốc.