Phân tích Doanh Nghiệp

PVD hoàn tất tái kích hoạt giàn khoan tự nâng VIII và dự kiến đưa vào hoạt động từ tháng 9/2025

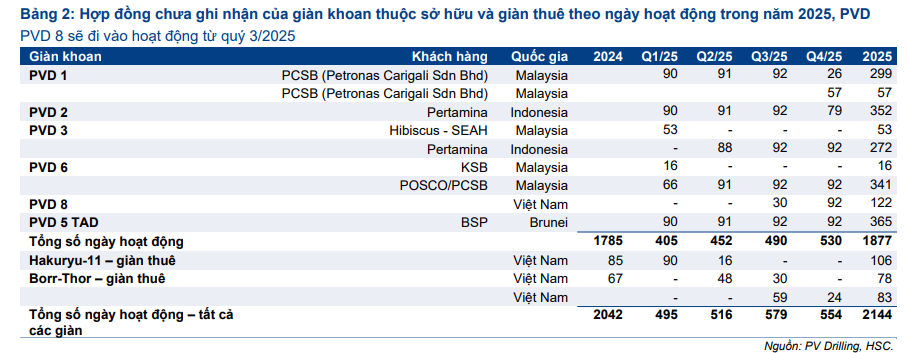

Việc đưa vào vận hành PVD 8 từ tháng 9 tới nhằm chuẩn bị cho dịch vụ khoan của Lô B- Ô Môn từ quý 1.2026. Hiện tại, PVD vẫn còn số ngày khoan chưa ghi nhận trong năm 2025 khá lớn.

Quan điểm của HSC: Giàn khoan tự nâng mới; mảng dịch vụ kỹ thuật giếng khoan tích cực, nâng giá mục tiêu

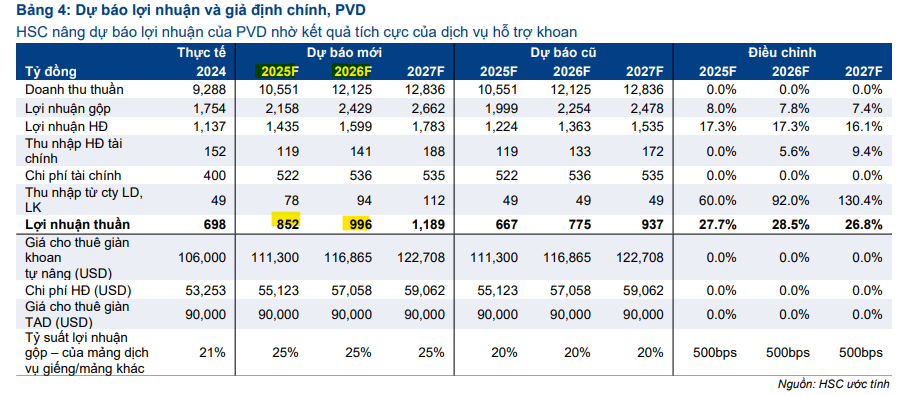

HSC (14.8.2025) duy trì khuyến nghị Mua vào nhưng đã nâng giá mục tiêu thêm 16% lên 27,500 đồng/cổ phiếu. Động lực chính đến từ sự cải thiện đáng kể của mảng dịch vụ kỹ thuật giếng khoan, với doanh thu và tỷ suất lợi nhuận gộp tăng cao nhờ các chiến dịch khoan trong nước.

HSC điều chỉnh tăng trung bình 28% dự báo lợi nhuận thuần giai đoạn 2025-2027, với mức tăng trưởng dự kiến là 22% trong năm 2025 và 17% trong năm 2026.

PVD đang giao dịch ở mức P/E trượt dự phóng 1 năm là 12.8 lần, thấp hơn nhiều so với bình quân quá khứ 18.9 lần.

- Nhu cầu dịch vụ: Nhu cầu mạnh mẽ cho các dịch vụ trọn gói thay vì chỉ khoan đơn lẻ giúp PVD tăng tỷ suất lợi nhuận và lợi nhuận từ các công ty liên doanh, liên kết.

- Giàn khoan PVD 8: Việc PVD hoàn tất tái kích hoạt giàn khoan tự nâng này và dự kiến đưa vào hoạt động từ tháng 9/2025 sẽ đóng góp đáng kể vào doanh thu.

Quan điểm của MBS: Động lực từ gian khoan mới PVD VIII, giá cho thuê giàn neo cao trong bối cảnh nhu cầu khoan khá tốt.

MBS duy trì khuyến nghị Khả quan và thậm chí còn lạc quan hơn khi nâng giá mục tiêu lên 29,500 đồng/cổ phiếu. Động lực tăng trưởng chính của MBS dựa trên giàn khoan mới PVD VIII, giá cho thuê giàn cao và sự phục hồi của nhu cầu khoan.\

MBS dự báo mức tăng trưởng lợi nhuận ròng rất mạnh mẽ, với 1.8% trong năm 2025 và 46.0% trong năm 2026.

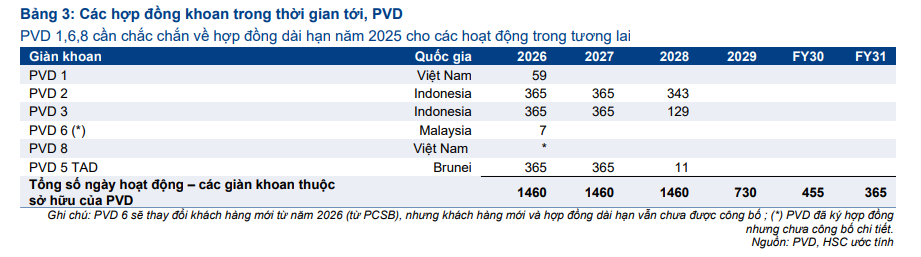

- Giàn khoan PVD VIII: MBS kỳ vọng giàn khoan PVD VIII sẽ bắt đầu vận hành từ tháng 8/2025, đón đầu các dự án lớn như Sư Tử Trắng – GĐ 2B, giúp lợi nhuận ròng tăng mạnh.

- Giá thuê giàn cao: Giá cho thuê giàn khoan tự nâng tại Đông Nam Á duy trì ở mức cao, tạo lợi thế cho PVD trong việc đàm phán hợp đồng dài hạn.

- Khung pháp lý: MBS cũng nhấn mạnh vai trò của các Nghị định mới (NĐ 146 và NĐ 40) giúp giảm thủ tục, tạo điều kiện thuận lợi cho các dự án dầu khí được triển khai nhanh hơn.

Bảng so sánh quan điểm

| Tiêu chí | HSC | MBS |

|---|---|---|

| Ngày báo cáo | 03/08/2025 | 05/08/2025 |

| Khuyến nghị | Mua vào | Khả quan |

| Giá mục tiêu | 27,500 VNĐ/cổ phiếu | 29,500 VNĐ/cổ phiếu |

| Động lực chính | – Lợi nhuận mảng dịch vụ kỹ thuật giếng khoan. – Giàn khoan PVD 8. |

– Giàn khoan mới PVD VIII. – Giá cho thuê giàn cao. – Khung pháp lý thuận lợi. |

| Tăng trưởng LNST 2025F | +22% | +1.8% |

| Tăng trưởng LNST 2026F | +17% | +46.0% |

| Định giá | P/E 12.8x, P/B 0.7x | P/B 0.7x |

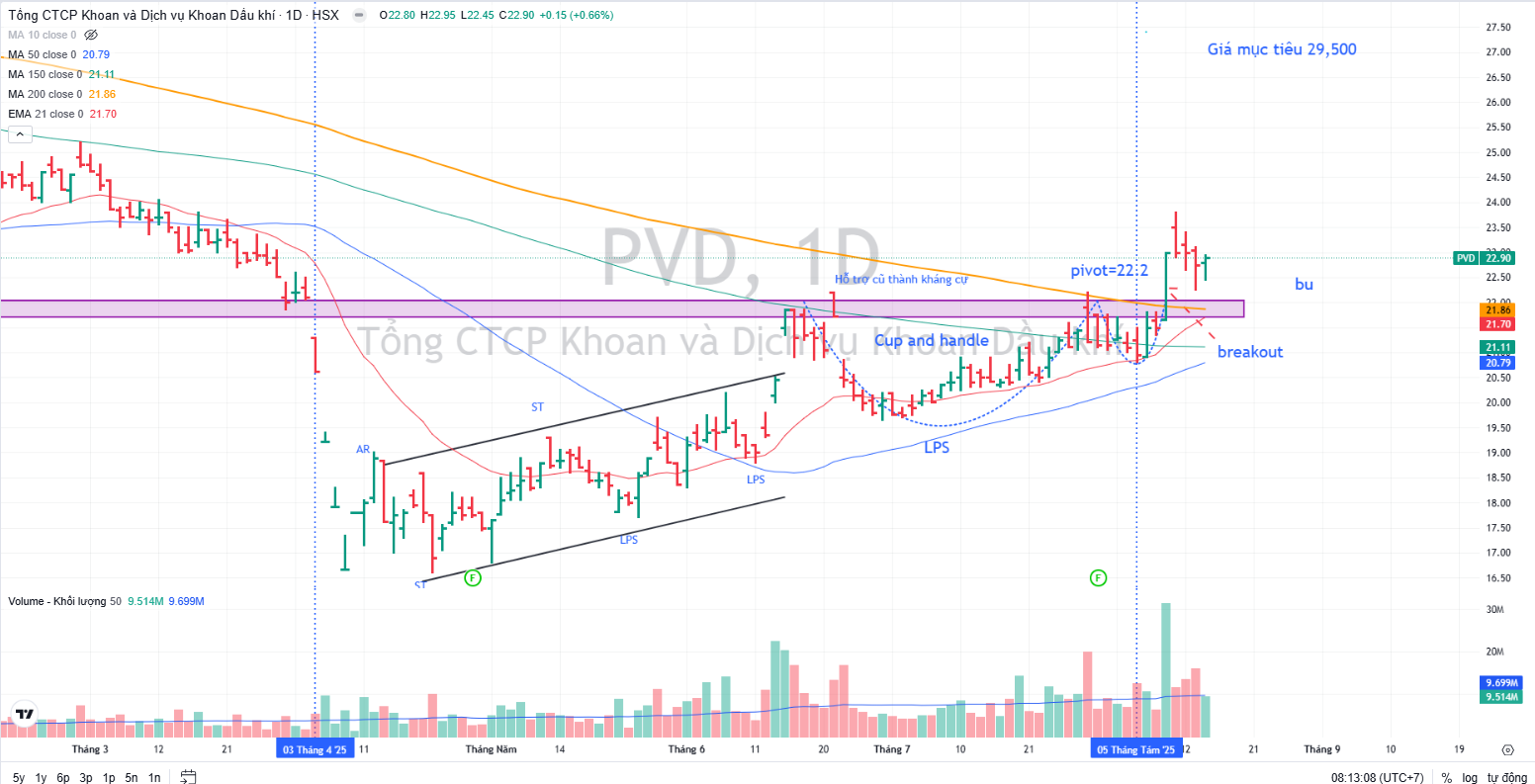

Trên đồ thị, PVD đang kiểm tra lại điểm mua 22,200 sau khi breakout Chiếc Cốc Tay Cầm. Việc kiểm tra thành công sẽ mang tới cơ hội mua gia tăng vị thế. Hiện tại, ELibook Team duy trì tỷ trọng 5% NAV ở PVD nhằm theo dõi phản ứng của PVD trước rủi ro điều chỉnh của thị trường chung.