Phân tích Doanh Nghiệp

FPT: Dấu hiệu phục hồi của mảng CNTT nước ngoài

Trong cuộc họp với các nhà phân tích, Ban lãnh đạo FPT vẫn chưa khẳng định được liệu kết quả quý 2 đã chạm đáy hay chưa do việc chốt thuế quan vẫn chưa hoàn tất. Tuy nhiên, FPT đã ghi nhận những dấu hiệu phục hồi ban đầu về giá trị hợp đồng ký mới trong tháng 7 và kỳ vọng những cải thiện hơn nữa trong nửa cuối năm 2025. Mặc dù vẫn duy trì tốc độ tăng trưởng lợi nhuận 20% trong 7 tháng đầu tâm, nhưng ban lãnh đạo vẫn thận trọng hạ kế hoạch lợi nhuận xuống còn còn 18-19% trong năm 2025 (so với con số 21% hồi đầu năm).

- Mảng CNTT nước ngoài phục hồi chậm nhưng có tín hiệu tích cực: Doanh thu ký mới tháng 7 tăng mạnh, backlog đạt 21.553 tỷ đồng (+24%), nhưng biên lợi nhuận giảm do chi phí cao và khách hàng yêu cầu giá thấp hơn.

- Nhà máy AI chưa đạt kỳ vọng: Công suất hoạt động <10% so với mục tiêu 50%, gây áp lực khấu hao; FPT kỳ vọng phục hồi từ năm 2026, đặc biệt tại thị trường Nhật Bản.

- CTCK vẫn lạc quan với cổ phiếu FPT: SSI nâng giá mục tiêu lên 124,200đ; Vietcap khuyến nghị MUA với giá mục tiêu 120,600đ; HSC giữ khuyến nghị Tăng tỷ trọng với giá mục tiêu 122,261đ;

- Elibook Team khuyến nghị mua gom vùng giá 95–100đ với kỳ vọng hồi phục lợi nhuận 20% vào năm 2026.

Mảng dịch vụ CNTT nước ngoài (FSO): Khách hàng đã trở lại

Ban lãnh đạo FPT tỏ ra thận trọng về mảng FSO trong năm nay do ảnh hưởng từ chính sách thuế “đối ứng” và tỷ lệ ứng dụng AI thấp hơn kỳ vọng. Theo đó, doanh thu mảng CNTT nước ngoài trong quý 2 đã giảm tốc. Ban lãnh đạo cho rằng sự giảm tốc chủ yếu do thuế quan làm trì hoãn chi tiêu CNTT của khách hàng, cùng với quy mô hợp đồng nhỏ hơn do khách hàng yêu cầu được hưởng lợi từ việc áp dụng AI. Khu vực APAC (đặc biệt là Singapore và Hàn Quốc) ghi nhận đà giảm tốc sâu nhất do tính nhạy cảm với nền kinh tế toàn cầu.

Tuy nhiên, công ty đã bắt đầu nhận thấy những dấu hiệu phục hồi rõ rệt:

- Doanh thu ký kết tăng mạnh: Doanh thu ký kết trong tháng 7/2025 đã tăng vọt, và một số khách hàng bắt đầu đàm phán trở lại cho các hợp đồng mới. Hiện tại, khối lượng đơn hàng mới (backlog) tại thị trường nước ngoài đạt 21,553 tỷ đồng, tăng gần 24%, với 28 dự án lớn trị giá trên 5 triệu USD được thắng thầu trong 7 tháng đầu năm.

- Áp lực lên biên lợi nhuận: Biên lợi nhuận hoạt động kinh doanh cốt lõi (không bao gồm lãi tỷ giá) của mảng này đã giảm xuống còn 11.3% trong quý 2/2025 (so với 13.9% cùng kỳ năm trước). Điều này do khách hàng mong muốn có giá dịch vụ thấp hơn, cùng với chi phí 5 triệu USD liên quan đến dự án nhà máy AI.

- Nhà máy AI: Mặc dù tổng vốn đầu tư là 100 triệu USD, công suất hoạt động của các nhà máy AI mới hiện chỉ dưới 10%, thấp hơn nhiều so với mục tiêu 50%. Điều này gây áp lực lên biên lợi nhuận do chi phí khấu hao cao mà chưa có doanh thu tương ứng. Việc tăng công suất, đặc biệt từ thị trường Nhật Bản, sẽ là yếu tố then chốt. Tại Nhật Bản, các cuộc thương lượng có xu hướng kéo dài hơn do quá trình thẩm định kỹ lưỡng của khách hàng. Do đó, ban lãnh đạo nhận thấy rủi ro không đạt được mục tiêu tổng doanh thu năm 2025 là 30-40 triệu USD cho mảng kinh doanh nhà máy AI ở Nhật Bản và Việt Nam, nhưng kỳ vọng nhu cầu sẽ cải thiện vào năm 2026.

Các mảng kinh doanh khác

- Mảng Viễn thông: Mảng này tiếp tục duy trì đà tăng trưởng vững chắc nhờ việc giành thêm thị phần băng thông rộng và doanh thu bình quân trên mỗi người dùng (ARPU) được cải thiện. Về việc chuyển nhượng cổ phần của CTCP Viễn thông FPT (FPT Telecom) cho Bộ Công an, FPT tin rằng xác suất sáp nhập với các đơn vị khác là không cao và kỳ vọng sẽ duy trì tỷ lệ sở hữu của công ty tại FPT Telecom, mặc dù vẫn chưa rõ liệu có còn được phép hợp nhất kết quả kinh doanh hay không. Sau khi chuyển nhượng, FPT Telecom có thể tham gia vào một số dự án của Chính phủ, nhưng thông tin chi tiết chưa được công bố.

- Mảng Giáo dục: Tốc độ tăng trưởng tuyển sinh có thể chậm hơn một chút so với kỳ vọng ban đầu do sự cạnh tranh gay gắt từ các trường đại học công lập, đặc biệt ở phân khúc đại học và cao đẳng. Tuy nhiên, triển vọng mảng này vẫn tích cực:* Số lượng người học mới: FPT duy trì mục tiêu tăng trưởng 30% YoY về số lượng người học mới trong năm 2025, được hỗ trợ bởi việc tăng cường tiếp thị và xây dựng thương hiệu cũng như đưa ra chương trình trả góp học phí. Tính đến thời điểm hiện tại, số lượng học sinh mới từ cấp K–12 đã tăng hơn 25% YoY, trong khi hoạt động tuyển sinh cho cấp đào tạo nghề và đại học vẫn đang được tiến hành.

* Doanh thu bình quân trên mỗi người học: FPT kỳ vọng sẽ giữ doanh thu bình quân trên mỗi người học ổn định trong năm 2025 nhưng sẽ tăng trong dài hạn khi các chương trình K–12 và đại học có học phí cao hơn đóng góp nhiều hơn.

Định giá và khuyến nghị

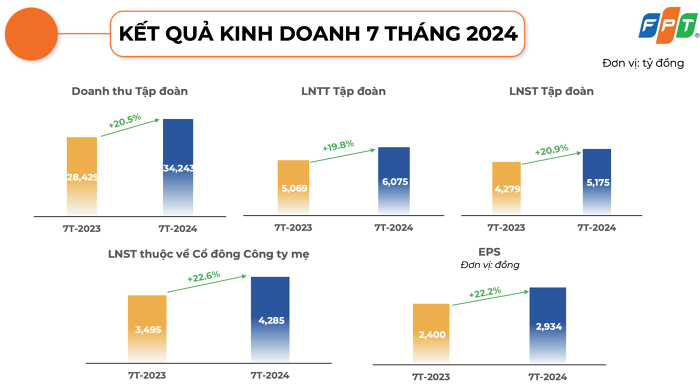

FPT cũng vừa công bố kết quả kinh doanh 7 tháng đầu năm với doanh thu đạt 38,091 tỷ đồng, tăng hơn 11% so với cùng kỳ 2024.

Lợi nhuận sau thuế ở mức 6,204 tỷ đồng, tăng gần 20%. Trong đó, lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 5,147 tỷ đồng. Lãi cơ bản trên mỗi cổ phiếu (EPS) đạt 3,033 đồng.

Trong 7 tháng đầu năm, mảng dịch vụ công nghệ thông tin thị trường nước ngoài tiếp tục duy trì đà tăng trưởng, đạt doanh thu 19,541 tỷ đồng, tương đương với mức tăng gần 14%. Trong đó, thị trường chính Nhật Bản tiếp tục giữ mức tăng trưởng 27.5%, đạt doanh thu 8,590 tỷ đồng.

Mặc dù vậy, FPT vẫn điều chỉnh mục tiêu tăng trưởng doanh thu/lợi nhuận năm 2025 xuống còn 15%/18-19%, thấp hơn so với mục tiêu ban đầu là 20%. Tuy nhiên, mục tiêu này vẫn cao hơn so với dự báo của HSC (tăng trưởng lần lượt 13%/15%).

HSC duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu không đổi là 122,261 đồng/cổ phiếu. FPT hiện đang giao dịch với P/E trượt dự phóng 1 năm là 20.2 lần, cao hơn một chút so với mức trung bình 3 năm là 19.5 lần.

Trong khi đó, Vietcap (12.8.2025) hiện đưa ra khuyến nghị MUA đối với FPT với giá mục tiêu là 120,600 đồng/cổ phiếu. Với tăng trưởng khối lượng hợp đồng ký mới của mảng CNTT nước ngoài khiêm tốn chỉ 5% YoY trong 6T 2025 và triển vọng nửa cuối năm thận trọng từ góc nhìn của ban lãnh đạo, Vietcap cho rằng đà giảm tốc trong doanh thu báo cáo của mảng CNTT nước ngoài sẽ kéo dài trong nửa cuối năm 2025. Ngoài ra, Vietcap tin rằng việc quyết định thuế quan cuối cùng có thể cải thiện tầm nhìn về triển vọng tương lai của khách hàng và hỗ trợ sự phục hồi trong hợp đồng ký mới trong nửa cuối năm 2025. Lượng hợp đồng ký mới này có thể sẽ hỗ trợ đà phục hồi doanh thu báo cáo từ năm 2026. Vietcap cũng kỳ vọng mảng băng thông rộng sẽ duy trì kết quả vững chắc trong nửa cuối năm 2025 và mảng giáo dục sẽ ghi nhận sự phục hồi về số lượng người học mới trong 2025.

SSI nhận định đợt điều chỉnh giá cổ phiếu FPT gần đây đã tạo ra cơ hội hấp dẫn. SSI (7.8.2025) đưa ra mức giá mục tiêu mới là 124,200 đồng/cổ phiếu, cao hơn mức 114,800 đồng/cổ phiếu trước đó. SSI cho rằng mức định giá hiện tại của FPT vẫn rất hấp dẫn và tiềm năng tăng trưởng vẫn còn lớn.

Trên đồ thị, bất chấp việc VN-Index chinh phục các mức đỉnh cao mới, thị trường đang tỏ ra hoài nghi về triển vọng tăng trưởng, đặc biệt việc duy trì con số tăng trưởng lợi nhuận đều quen thuộc 20% mỗi năm, điều khiến cổ phiếu FPT bị điều chỉnh giảm.

Trong tuần giao dịch vừa qua, FPT dẫn đầu danh sách bán ròng với giá trị 2,238 tỷ đồng, bỏ xa các mã còn lại.

Elibook Team vẫn tin tưởng về khả năng FPT duy trì được lợi thế cạnh tranh và trở lại con số tăng trưởng lợi nhuận 20% vào năm 2026. Nhà đầu tư có thể canh mua gom cổ phiếu FPT ở vùng giá 95-100, với kỳ vọng giá mục tiêu 120-125,000.