Phân tích Doanh Nghiệp

PLX: cơ hội tái định giá nhờ biên bền vững và E10; rủi ro chính là tiến độ nghị định và mức độ chấp nhận của thị trường

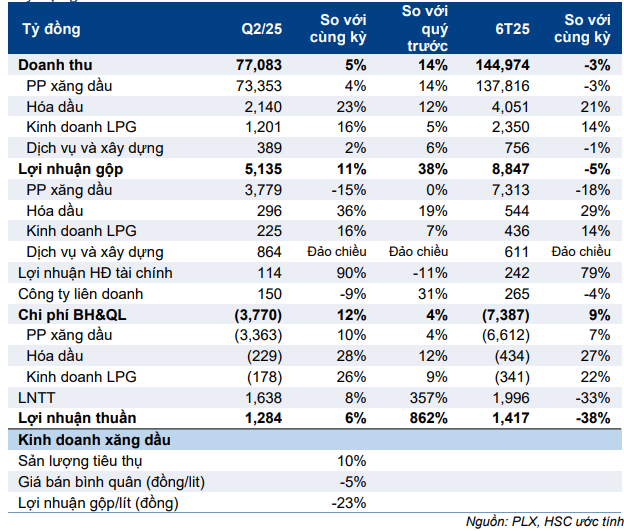

PLX đang mở một chu kỳ tăng trưởng mới: quý 2 năm 2025, lợi nhuận sau thuế sau lợi ích cổ đông thiểu số đạt 1,284 tỷ đồng, mức cao nhất ba năm, nhờ sản lượng bán trong nước tăng 13.2% và biên lợi nhuận gộp phục hồi lên 6.7%, qua đó lấy lại thị phần dù nhu cầu toàn ngành suy giảm.

Từ năm 2026, “cú hích” kép gồm cơ chế giá theo thị trường (doanh nghiệp đầu mối được tự thiết lập giá bán buôn và bán lẻ, nhà nước chỉ can thiệp khi biến động bất thường) cùng lộ trình xăng E10 áp dụng toàn quốc, nơi PLX là đơn vị tiên phong thí điểm từ ngày 1 tháng 8 năm 2025, mở ra thêm tầng lợi nhuận từ bán lẻ và dịch vụ pha chế.

Trên cơ sở đó, Vietcap nâng giá mục tiêu lên 47,800 đồng mỗi cổ phiếu và duy trì khuyến nghị mua; câu chuyện sắp tới xoay quanh tốc độ ban hành – thực thi chính sách và khả năng PLX tiếp tục giành lại thị phần trong bối cảnh ngành được thanh lọc.

HSC duy trì khuyến nghị MUA với giá mục tiêu 44,000 đồng – (1) định giá hiện tại hấp dẫn và (2) chuỗi cửa hàng do công ty sở hữu – trực tiếp vận hành tại các trạm dừng chân cao tốc có thể góp thêm khoảng 1% sản lượng năm 2025.

Kết quả kinh doanh quý 2 năm 2025: phục hồi đúng bản chất, số liệu cụ thể

Quý 2 năm 2025, PLX ghi nhận doanh thu 77,054 tỷ đồng (+5% YoY), LNST sau lợi ích cổ đông thiểu số 1,284 tỷ đồng (+6% YoY). Biên lợi nhuận gộp đạt 6,7%, tăng 0.4 điểm phần trăm so với cùng kỳ. Sản lượng bán trong nước trong quý tăng 13.2% so với cùng kỳ => trụ đỡ quan trọng cho lợi nhuận khi giá dầu bình quân theo quý đi xuống.

Lũy kế 6T, doanh thu đạt 144,915 tỷ đồng, LNST sau lợi ích cổ đông thiểu số đạt 1,417 tỷ đồng (giảm so với cùng kỳ do quý 1 chịu áp lực phải bán hàng tồn kho giá cao trong giai đoạn giá dầu giảm).

Ở cấp độ cơ cấu, quý 2 ghi nhận sự đảo chiều mạnh mẽ của mảng dịch vụ và xây dựng: lợi nhuận gộp mảng này đạt 864 tỷ đồng so với lỗ 214 tỷ đồng trong quý 2 năm 2024; yếu tố này bù đắp phần suy giảm tỷ suất gộp của mảng phân phối xăng dầu khi giá dầu bình quân theo quý giảm.

HSC nhận định, một phần đáng kể của cú hồi lợi nhuận quý 2 đến từ mảng dịch vụ và xây dựng đảo chiều sang lãi, bù cho phần kém tích cực ở mảng phân phối xăng dầu do mặt bằng giá bình quân theo quý giảm. Điều này cho thấy chất lượng lợi nhuận quý 2 có yếu tố bất thường tích cực, cần theo dõi độ bền ở các quý kế tiếp.

Thị phần: gió đang thuận cho doanh nghiệp đầu ngành

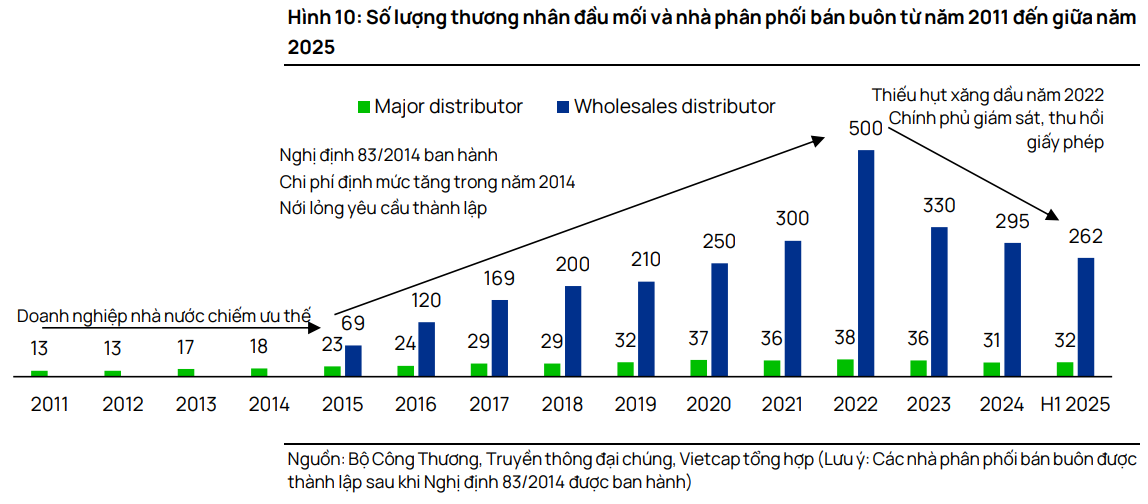

Sáu tháng đầu năm 2025, khi tiêu thụ xăng dầu toàn quốc giảm, PLX vẫn tăng sản lượng nội địa khoảng 8.5% so với cùng kỳ; tức là đang giành lại thị phần trong bối cảnh nhà nước siết điều kiện kinh doanh, thu hồi giấy phép và làm sạch hệ thống. Xu hướng thanh lọc này khiến số thương nhân đầu mối giảm xuống khoảng ba mươi đơn vị, số thương nhân phân phối giảm hai con số phần trăm; môi trường này khách quan có lợi cho doanh nghiệp có mạng lưới rộng, kiểm soát tốt nguồn hàng và tuân thủ chuẩn mực.

Biên lợi nhuận gộp quý 2 phục hồi không chỉ nhờ xu hướng giá trong quý chuyển sang đi lên (giảm áp lực “lỗ tồn kho”), mà còn nhờ điều chỉnh tăng chi phí kinh doanh định mức từ tháng 7 năm 2024 lên 1,140 đồng mỗi lít xăng và 1,170 đồng mỗi lít dầu diesel. Đây là “đệm” đã hiện hữu, giúp biên bình quân ổn định hơn.

Mặt cần soi kỹ là mức đóng góp đột biến của mảng dịch vụ và xây dựng trong quý 2 (nhiều khả năng nhờ hoàn nhập chi phí). Nếu yếu tố này không lặp lại, biên hợp nhất có thể mỏng hơn trong quý giá dầu đi ngang hoặc giảm

Chính sách: bước ngoặt có thể thay đổi “độ co giãn” lợi nhuận từ 2026

Dự thảo nghị định về kinh doanh xăng dầu theo hướng giá thị trường đã được trình Chính phủ ngày 19 tháng 6 năm 2025; kỳ vọng ban hành trong sáu tháng cuối năm 2025 và có hiệu lực từ ngày 1 tháng 1 năm 2026. Điểm mấu chốt là thương nhân đầu mối tự xác định và công bố giá bán buôn, bán lẻ dựa trên chi phí thực tế và lợi nhuận hợp lý; chu kỳ điều chỉnh dự kiến theo tuần, cho phép giảm giá linh hoạt giữa các kỳ (chỉ tăng tại kỳ chính thức). Khi “độ ăn khớp” giữa giá bán và chi phí tạo nguồn được nâng lên, biên lợi nhuận theo quý bớt biến động.

Chính phủ dự kiến áp dụng xăng E10 trên phạm vi toàn quốc từ ngày 01 tháng 01 năm 2026. Tính đến tháng 8 năm 2025, chỉ PLX và một doanh nghiệp nhà nước khác đã trang bị để thí điểm pha chế và bán lẻ E10. Với lợi thế sẵn nền tảng kho bể, hệ thống pha chế và bán lẻ, PLX có thể không chỉ bán E10 của chính mình mà còn thu phí dịch vụ pha chế cho các bên khác chưa kịp đầu tư, qua đó mở rộng biên lợi nhuận so với bán lẻ truyền thống.

Vận hành mạng lưới: nâng vai trò bán lẻ trực tiếp

PLX đẩy nhanh xây dựng các điểm dừng chân trên các tuyến cao tốc Bắc–Nam và tối ưu chuỗi bán lẻ do chính công ty sở hữu và vận hành. Ước tính riêng cụm trạm này có thể đóng góp thêm khoảng một phần trăm tăng trưởng sản lượng hợp nhất trong năm 2025. Với đặc thù bán lẻ trực tiếp thường có biên tốt hơn bán buôn, phần mix này nếu được duy trì và nhân rộng sẽ hỗ trợ biên lợi nhuận bình quân.

Tái cấu trúc và vốn: dọn đường cho giai đoạn tăng tốc

- Kế hoạch giảm tỷ lệ sở hữu tại tổng công ty hóa dầu Petrolimex xuống tối đa quanh mức một nửa giúp thu hút vốn chiến lược cho đơn vị con, giảm gánh vốn cho công ty mẹ và tăng tập trung vào chuỗi phân phối xăng dầu cốt lõi.

- Đồng thời, công ty dự kiến tăng vốn điều lệ lên khoảng hai mươi nghìn tỷ đồng bằng nguồn nội bộ, không làm loãng thu nhập trên mỗi cổ phần và vẫn giữ tỷ lệ sở hữu nhà nước.

- Về dự báo lợi nhuận năm 2025, phía phân tích vẫn thận trọng, giả định khoản lỗ một lần từ thoái vốn Petrolimex Lào, nhưng xu hướng hai năm tới là tích cực khi cơ chế giá và E10 đi vào vận hành.

Định giá và khuyến nghị

- HSC (5.8.2025), duy trì khuyến nghị MUA VÀO, với giá mục tiêu ở mức 44,000 đồng/cp, với dự báo năm 2025 doanh thu ước tính đạt 249,883 tỷ đồng (-12% YoY), và LNST đạt 2,205 tỷ đồng (-23.7% YoY). Riêng năm 2026, PLX tăng trưởng dương trở lại, với doanh thu dự báo đạt 258,580 tỷ đồng (+3.48%YoY) và LNST đạt 3,909 tỷ đồng, tăng đột biến 77% so với cùng kỳ

- Vietcap (4.8.2025), nâng giá mục tiêu thêm 11% lên 47,800 đồng/cổ phiếu và duy trì khuyến nghị MUA, việc điều chỉnh giá mục tiêu phản ánh (1) mức điều chỉnh tăng 11% trong dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2025–2029 (với mức tăng lần lượt là +12%/+9%/+11%/+11%/+10% cho các năm 2025-2029).

Dự báo tổng LNST sau lợi ích CĐTS cao hơn chủ yếu phản ánh (1) mức tăng 1,4% trong giả định sản lượng bán hàng trong nước của chúng tôi sau khi PLX mở rộng thị phần ấn tượng trong 6T 2025; và (2) mức tăng 2,4% trong lợi nhuận gộp trung bình trên mỗi lít do kết quả quý 2/2025 tích cực với LNST cốt lõi 6T 2025 hoàn thành 57% dự báo năm 2025 trước đó. Vietcap dự báo LNST sau lợi ích CĐTS báo cáo/cốt lõi năm 2025 lần lượt là 2.4 nghìn tỷ đồng và 2.7 nghìn tỷ đồng do chúng tôi giả định PLX ghi nhận khoản lỗ một lần 300 tỷ đồng từ việc thoái vốn Petrolimex Lào.

Đồng quan điểm với HSC, điểm nhấn doanh nghiệp sẽ tập trung vào năm 2026. LNST cốt lõi năm 2026 dự báo sẽ tăng 50% lên 4.1 nghìn tỷ đồng – mức cao kỷ lục trong 7 năm qua, được thúc đẩy bởi:

- 1) gia tăng thị phần trong năm 2025 nhờ tăng trưởng sản lượng 6T 2025 đạt 8.5% so với mức giảm sản lượng toàn ngành ước tính 4.5% YoY;

- 2) cơ chế định giá mới mang tính cách mạng cho ngành xăng dầu, không chịu ảnh hưởng bởi giá cơ sở của Chính phủ, giá trần hoặc chi phí và lợi nhuận định mức; và

- 3) biến động giá dầu Brent dự kiến ở mức vừa phải vào năm 2026 so với năm 2025.

Khuyến nghị

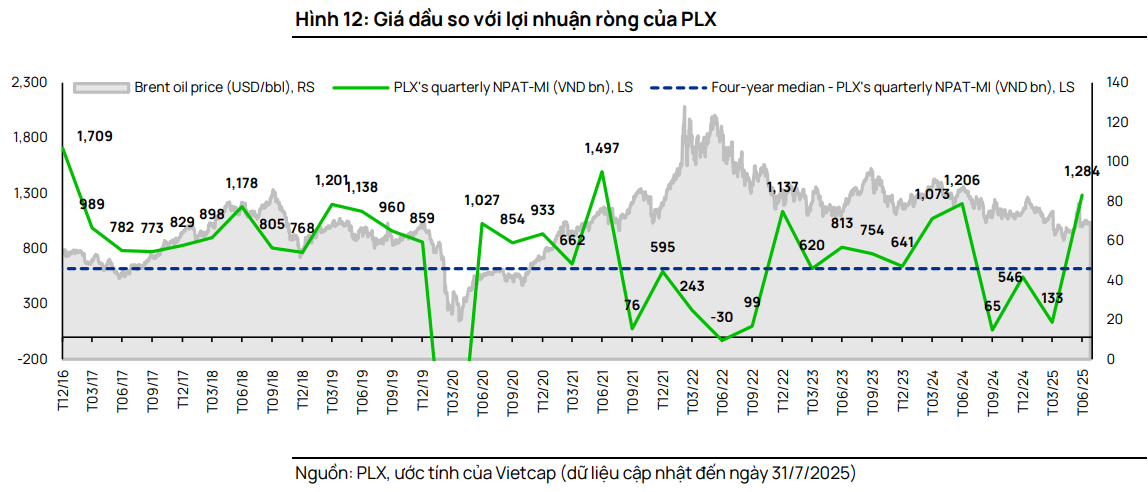

Về độ tương quan, BSR và PLX là 2 cổ phiếu nhạy cảm nhất với biến động của giá dầu, nên trong kịch bản giá dầu sideway up trong ngắn và trung hạn, PLX sẽ được hưởng lợi.

Theo Vietcap, lợi nhuận của PLX bị ảnh hưởng bởi hiệu ứng trễ giữa hàng tồn kho và việc điều chỉnh giá bán, vốn phụ thuộc vào diễn biến giá dầu. Hiện PLX có hiệu ứng trễ là 20 ngày tồn kho và 7 ngày điều chỉnh giá bán lẻ theo Nghị định 80/2023. Trước đây, PLX có hiệu ứng trễ là 30 ngày tồn kho và 15 ngày điều chỉnh giá bán lẻ theo Nghị định 83/2014, và có hiệu ứng trễ là 20 ngày tồn kho và 10 ngày điều chỉnh giá bán lẻ theo Nghị định 95/2021. Ví dụ, khi giá dầu tăng, PLX được hưởng lợi từ hiệu ứng trễ. Khi giá dầu giảm, PLX chịu hiệu ứng trễ và mất lợi nhuận

Trên đồ thị kỹ thuật, PLX có RS=52, mức hoạt động trung bình trên thị trường. Hiện tại, PLX đang có sự hỗ trợ bởi Ma50 ngày, ngoài ra, MA200 bắt đầu phẳng ra và MA150 cũng đang dốc lên, chuẩn bị set up thành pha 2.

Quan sát PLX quanh vùng giá 37.4-38.5. So với OIL, PLX nhỉnh hơn về cơ bản và thị phần hoạt động.

OIL: Lợi thế hạ nguồn giữa khung giá linh hoạt và nhu cầu phục hồi

Bảng so sánh khuyến nghị giữa các CTCK

| Tiêu chí | Vietcap | HSC |

|---|---|---|

| Ngày báo cáo | 04/08/2025. | 06/08/2025. |

| Khuyến nghị | Mua. | Mua vào. |

| Giá mục tiêu | 47,800 đồng/cổ phiếu. | 44,000 đồng/cổ phiếu. |

| Động lực chính | – Cơ chế giá theo thị trường dự kiến có hiệu lực từ 01/01/2026; kỳ vọng làm “mượt” biên lợi nhuận theo quý. – Xăng E10 áp dụng toàn quốc từ 01/01/2026; PLX là đơn vị tiên phong thí điểm từ 01/08/2025, có thể thu phí dịch vụ pha chế. – Thị phần trong nước tăng, lợi nhuận gộp bình quân trên mỗi lít được nâng giả định. | – Kết quả quý 2 vượt dự báo nhờ mảng dịch vụ và xây dựng đảo chiều từ lỗ sang lãi; yếu tố cần theo dõi độ bền. – Hệ số giá trên lợi nhuận dự phóng một năm khoảng 15 lần, dưới trung bình từ đầu 2023. – Mở rộng điểm dừng chân trên cao tốc; chuỗi cửa hàng tự sở hữu–tự vận hành có thể góp thêm khoảng 1% sản lượng năm 2025. |

| Tăng trưởng lợi nhuận ròng 2025 | -14.6% so với năm 2024 (dựa trên LNST 2024: 2,890 tỷ; 2025F: 2,467 tỷ). | -23.7% so với năm 2024 (dựa trên LNST 2024: 2,890 tỷ; 2025F: 2,205 tỷ). |

| Tăng trưởng lợi nhuận ròng 2026 | +65.5% so với năm 2025 (dựa trên LNST 2025F: 2,467 tỷ; 2026F: 4,082 tỷ). | +77.3% so với năm 2025 (dựa trên LNST 2025F: 2,205 tỷ; 2026F: 3,909 tỷ). |

Liên hệ tác giả Bảo Khánh CANSLIM