TTCK Việt Nam

Vnindex dự báo lên mốc 1,800 – thời huy hoàng không còn xa

Bức tranh tổng thể: tăng mạnh, chưa “quá nhiệt”, nhưng sẽ đối mặt với rung lắc

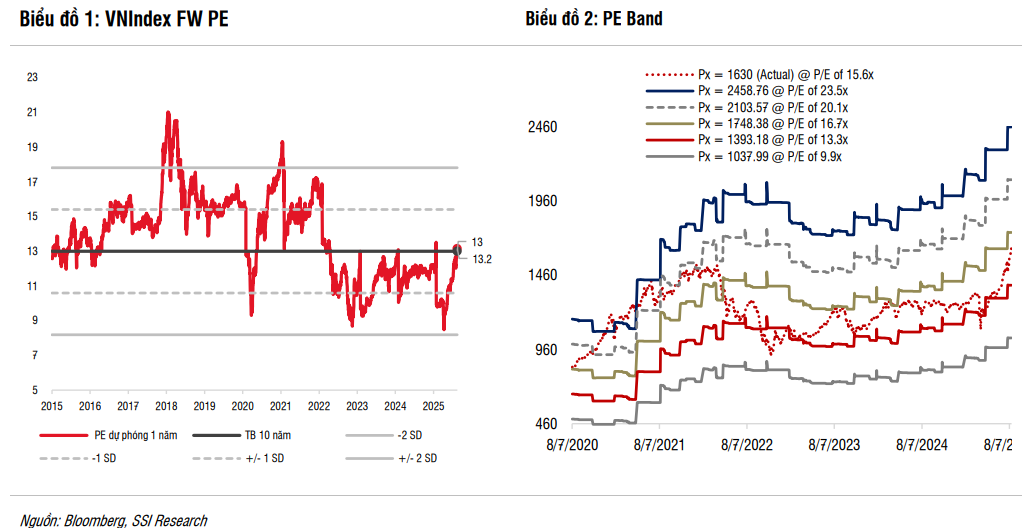

- Đến ngày 15/08, thị trường Việt Nam giao dịch quanh “hệ số giá trên lợi nhuận dự phóng” xấp xỉ 13.2 lần — vẫn thấp hơn vùng 15–17 lần từng chạm ở các chu kỳ hưng phấn 2017–2018 và 2020–2021. Nghĩa là, giá đã đi trước, nhưng chưa vượt quá khả năng của lợi nhuận. Cửa tăng thêm còn mở nếu lợi nhuận nửa cuối năm thực sự đi đúng kỳ vọng đã công bố.

- Thực tế tăng tốc gần đây không đứng “trên cát”. Nền định lượng phía sau là: dự báo lợi nhuận toàn thị trường năm 2025 tăng khoảng 13.8%, với quỹ đạo nửa cuối năm nhích lên quanh mười lăm phần trăm; trong khi đó, hệ số định giá từ ngày 09/04 đến 15/08 đã từ 8.8 lần lên khoảng 13.2 lần — tức còn khoảng cách an toàn so với các đỉnh định giá lịch sử.

- Điều này có nghĩa là, thị trường đang “rực rỡ” nhưng chưa “chói lóa”; tuy vậy, sau nhịp tăng nhanh 4 tháng, rung lắc – chốt lời là điều phải chấp nhận.

Nền tảng vĩ mô: mục tiêu tăng trưởng được nâng, động lực lan tỏa

Tháng 7 cho thấy đà phục hồi trên diện rộng: giải ngân đầu tư công không bị gián đoạn bởi sáp nhập đơn vị hành chính; sản xuất công nghiệp và xuất khẩu cải thiện; lạm phát kiểm soát quanh hơn 3% và tỷ giá ổn định.

Mục tiêu tăng trưởng kinh tế năm 2025 được nâng lên 8.3–8.5%.

Với quỹ đạo này, quy mô nền kinh tế có thể vượt Thái Lan vào năm 2026. Từ nửa cuối năm, bối cảnh lạm phát thấp kết hợp triển vọng nới lỏng chính sách tại Mỹ tạo “màn chắn” cho tỷ giá, hỗ trợ dòng vốn và tâm lý.

Một điểm then chốt khác là lộ trình phát triển thị trường vốn:

(1) chuẩn bị nâng hạng theo bộ tiêu chí của FTSE Russell dự kiến tháng 10/2025; (2) mở rộng sản phẩm như giao dịch trong ngày, quyền chọn; hoàn thiện cơ chế bù trừ tập trung; (3) cải cách thủ tục cho nhà đầu tư nước ngoài; (4) tăng công cụ phòng ngừa rủi ro tỷ giá.

=> Nếu mảnh ghép nâng hạng hoàn tất, câu chuyện “định giá lại” sẽ còn dư địa, nhất là khi lợi nhuận doanh nghiệp quý 2 tăng mạnh hơn quý 1 và dự phóng cả năm duy trì hai chữ số. Quan điểm chiến lược trung hạn: mục tiêu 1,750–1,800 điểm năm 2026 vẫn có cơ sở.

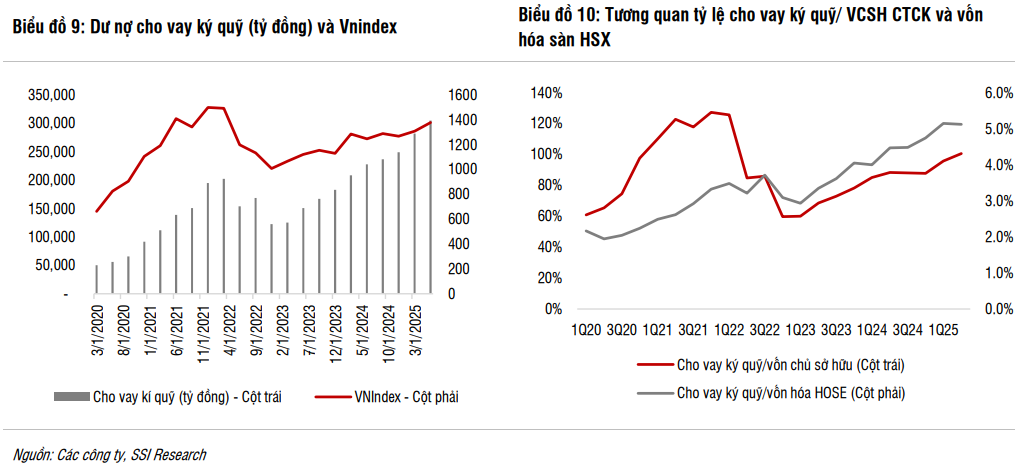

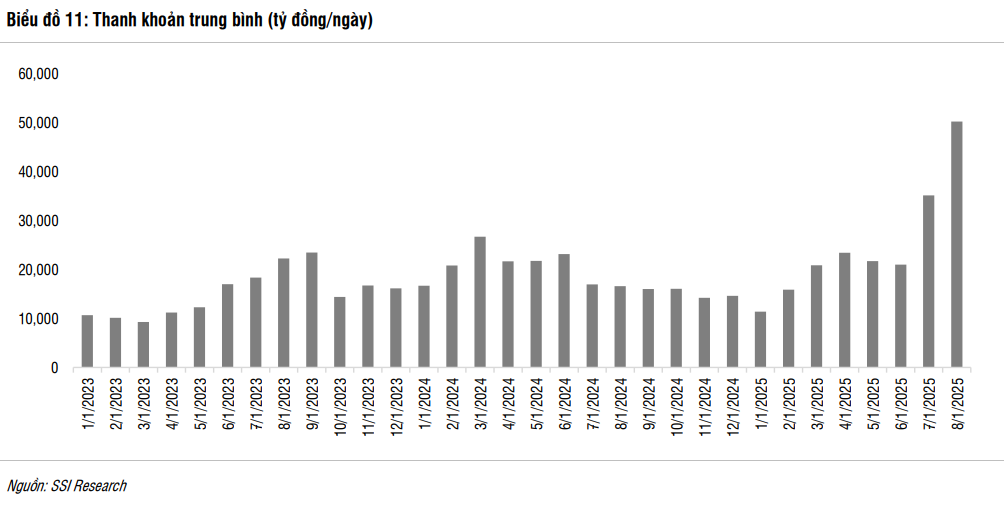

Dòng tiền và đòn bẩy: sôi động nhưng chưa vào vùng rủi ro hệ thống

Thanh khoản bình quân đã tăng vọt so với giai đoạn 2024–nửa đầu 2025; nhiều phiên khớp lệnh trên sàn thành phố đạt mức kỷ lục. Dư nợ cho vay ký quỹ toàn thị trường quanh ba trăm nghìn tỷ đồng, tỷ lệ so với vốn chủ sở hữu các công ty chứng khoán khoảng một lần – thấp hơn đáng kể so với đỉnh 2021 và xa ngưỡng trần quy định.

Có nghĩa là, kể cả khi thị trường “nóng tay” nhưng chưa đòn bẩy hóa tới mức đáng lo; rủi ro lớn hơn nằm ở nhịp phân hóa và tâm lý “đuổi giá” sau tăng nhanh.

Nâng hạng và ngành chứng khoán: động cơ kép

SSI Research nhấn mạnh hai lớp tác động.

- Lớp thứ nhất là thể chế: thông tư mới cho phép nhà đầu tư tổ chức nước ngoài mua cổ phiếu theo cơ chế hậu thanh toán, luật chứng khoán sửa đổi tiến gần tiêu chí nâng hạng, khung pháp lý cho tài sản số, và hạ tầng công nghệ giao dịch mới.

- Lớp thứ hai là chu kỳ: thanh khoản bùng nổ, cơ cấu thị phần môi giới dịch chuyển theo hướng ưu tiên nền tảng công nghệ, năng lực vốn, quản trị rủi ro và sản phẩm đa dạng (tự doanh, cho vay ký quỹ, nguồn vốn).

Triển vọng ngành chứng khoán vì thế tích cực trong trung – dài hạn; doanh nghiệp nào hội đủ “bốn trụ” (vốn dày, công nghệ, sản phẩm, quản trị rủi ro) sẽ thắng trong cạnh tranh phí thấp.

Chiến lược hành động: mua khi điều chỉnh, chọn doanh nghiệp “tăng trưởng ở giá vừa phải”

SSI cho rằng, vẫn nên duy trì tỷ trọng cổ phiếu cao hơn mức trung bình cá nhân, nhưng phải có “đạn khô” để xử lý dao động ngắn hạn. Tránh mua đuổi khi cổ phiếu vượt đỉnh ngay sau chuỗi tăng dốc; thay vào đó, xoay về nhịp lùi kỹ thuật và tập trung vào doanh nghiệp có ba đặc điểm: tăng trưởng lợi nhuận nhìn thấy được trong mười hai đến mười tám tháng; “hệ số giá trên lợi nhuận” còn khoảng đệm so với chính quá khứ doanh nghiệp; và dòng tiền vận hành thực (từ bán hàng, từ dịch vụ cốt lõi) chứ không phải thuần lợi nhuận “kế toán”.

Trong nhóm chủ điểm, hạ tầng – đầu tư công và các mắt xích vật liệu, xây lắp có câu chuyện kéo dài hơn một chu kỳ; sản xuất – xuất khẩu (thép, hóa chất chọn lọc, thủy sản) được gió thuận nhờ đầu vào hạ nhiệt và đơn hàng hồi phục; bán lẻ tiêu dùng đi theo phục hồi nội địa; và dịch vụ tài chính được “đỡ lưng” bởi cải cách thể chế, bao gồm cả khả năng nâng hạng và khuôn khổ sản phẩm – hạ tầng mới. => đặt trọng tâm vào sức bền lợi nhuận trong trung hạn mà bộ tài liệu đã nêu.

Kịch bản cần theo dõi

Kịch bản tích cực: nâng hạng diễn ra đúng tháng 10/2025; lạm phát tiếp tục thấp; tỷ giá ổn định nhờ môi trường bên ngoài bớt căng và khả năng hạ lãi suất tại Mỹ từ tháng 9; lợi nhuận quý 3 xác nhận đà quý 2. Khi đó, thị trường có thể tiến dần tới vùng mục tiêu năm 2026 như đã dự tính, còn mỗi nhịp rung lắc là cơ hội cơ cấu theo hướng tập trung.

Kịch bản trung tính: quá trình nâng hạng lùi tiến độ vài tháng hoặc đòi hỏi thêm điều kiện kỹ thuật; lợi nhuận nửa cuối năm tăng nhưng thấp hơn dự báo. Khi đó, biên lợi tức của cổ phiếu so với tiền gửi vẫn đủ hấp dẫn để giữ xu hướng lớn, nhưng nhịp đi sẽ “bước ngắn” hơn,đòi hỏi kỷ luật điểm mua, bán rõ ràng theo từng doanh nghiệp.

Kịch bản bất lợi: cú sốc bên ngoài khiến tỷ giá và lãi suất ngắn hạn biến động, hay thay đổi chính sách thuế đột ngột. Lúc đó, ưu tiên thanh khoản danh mục, tăng tỷ trọng nhóm có dòng tiền cứng và cổ tức tiền mặt, giảm các vị thế câu chuyện thuần kỳ vọng.