TTCK Thế giới

Powell có lý do để thận trọng tại Jackson Hole khi dữ liệu kinh tế “lúc lên lúc xuống”

Tóm tắt nhanh:

- Bài phát biểu hằng năm của Jerome Powell tại Jackson Hole, Wyoming thường là cơ hội để báo hiệu những thay đổi trong chính sách, nhưng hiện tại nền kinh tế không cho ông một tín hiệu rõ ràng để cắt giảm lãi suất.

- Theo Jonathan Pingle, Kinh tế trưởng Mỹ tại UBS Securities, Powell nhiều khả năng sẽ hướng sự chú ý đến việc hạ lãi suất ở cuộc họp tiếp theo, nhưng ông sẽ gắn kèm thông điệp “phụ thuộc vào dữ liệu kinh tế”.

- Ngoài ra, Powell có thể đề cập đến việc Fed đang xem xét lại “khung chính sách”, và sẽ chia sẻ thêm quan điểm mới nhất về công cụ quan trọng này cho định hướng dài hạn, theo Michael Pugliese, chuyên gia kinh tế cấp cao tại Wells Fargo.

Chi tiết bài viết

Powell có một “sân khấu hoàn hảo” vào thứ Sáu để gửi tín hiệu rằng Fed sắp nối lại việc cắt giảm lãi suất. Tuy nhiên, nền kinh tế lại không cho ông tín hiệu rõ ràng rằng thời điểm đã chín muồi.

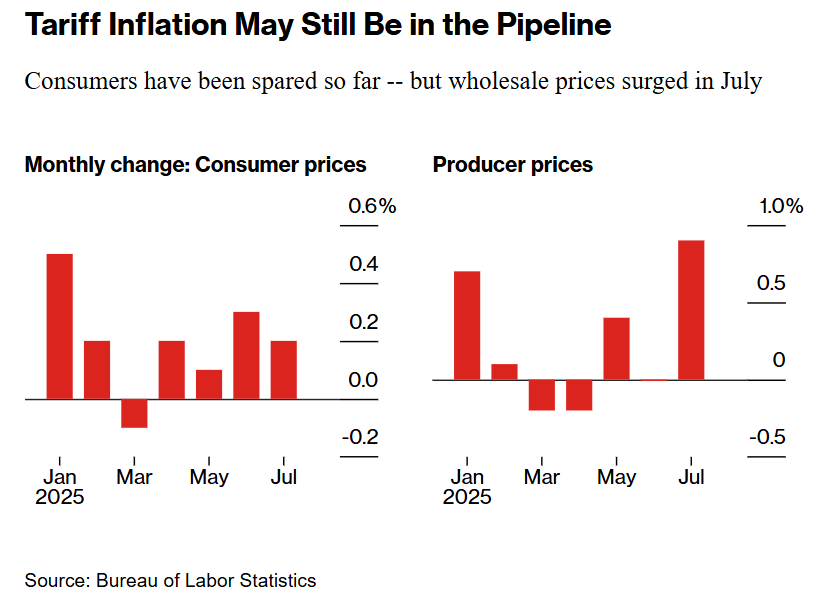

Năm ngoái, Powell đã tận dụng bài phát biểu tại Jackson Hole để báo hiệu chính sách và ngay sau đó đưa ra quyết định giảm mạnh lãi suất. Hiện tại, ông cũng đang chịu sức ép rất lớn từ Tổng thống Donald Trump để làm điều tương tự. Nhưng rắc rối nằm ở chỗ, các chỉ báo kinh tế lại không đồng nhất. Vài tuần trước, báo cáo việc làm cho thấy tốc độ tuyển dụng sụt giảm, dường như củng cố lập luận cần hạ lãi suất. Thế nhưng ngay sau đó, giá bán buôn tại Mỹ tăng vọt mạnh nhất trong ba năm – làm dấy lên lo ngại về lạm phát do thuế quan, vốn là lý do khiến Fed giữ lãi suất ổn định suốt năm nay.

Tất cả khiến cho sự chú ý vào Jackson Hole năm nay càng thêm căng thẳng.

Tháng trước, Powell mô tả thị trường lao động là “vẫn vững chắc” và chính sách hiện tại “đang ở vị trí hợp lý”. Giới đầu tư sẽ lắng nghe kỹ lưỡng để phát hiện bất kỳ thay đổi nhỏ nào, điều có thể mở đường cho quyết định cắt giảm lãi suất tại cuộc họp ngày 16–17/9. Nhưng do còn nhiều dữ liệu kinh tế sẽ được công bố trước đó, Fed có thể sẽ chọn cách giữ thông điệp thận trọng.

“Dù tôi nghĩ ông ấy sẽ hướng chung đến việc giảm lãi suất tại cuộc họp tới, nhưng chắc chắn ông sẽ nhấn mạnh rằng mọi quyết định đều phụ thuộc vào dữ liệu. Tôi không nghĩ ông sẽ ‘khóa chặt’ cam kết ngay bây giờ,” Pingle nói.

Giá sản xuất tại Hoa Kỳ tăng mạnh nhất trong ba năm qua đối với các dịch vụ

Thị trường trái phiếu thì dường như đã đi trước một bước.

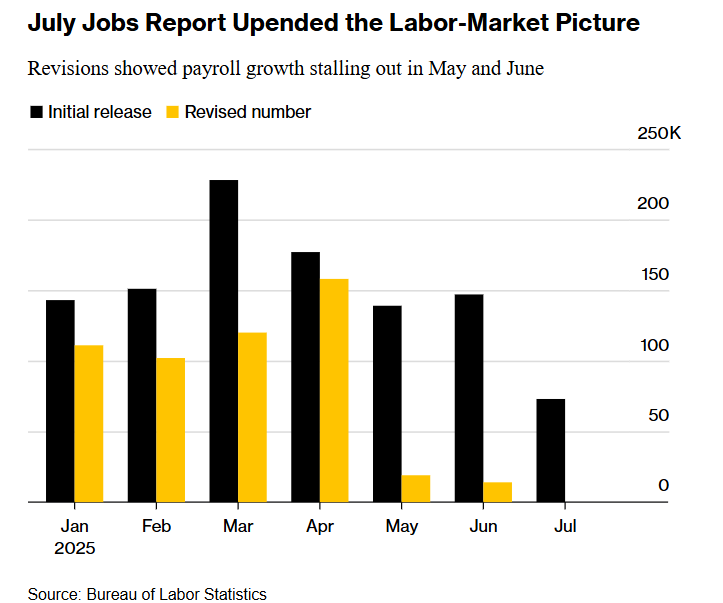

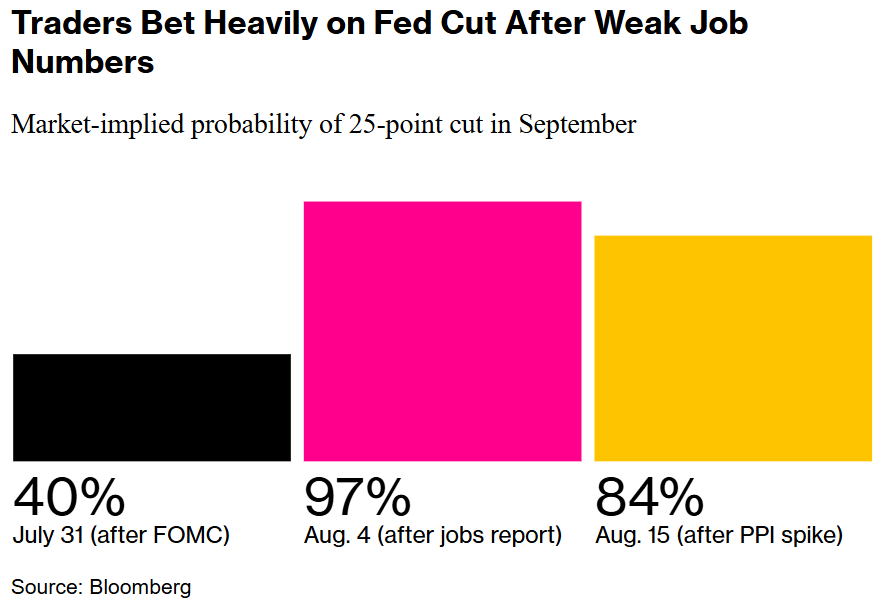

Lợi suất trái phiếu kỳ hạn 2 năm – vốn nhạy cảm nhất với chính sách Fed – đã lao dốc trong tháng này, khi nhà đầu tư nghiêng hẳn về kịch bản Fed giảm 0.25 điểm phần trăm vào tháng 9. Các cược này tăng mạnh sau báo cáo việc làm tháng 7 đầy thất vọng, vốn còn điều chỉnh giảm số liệu các tháng trước đó. Chỉ đến khi dữ liệu lạm phát bất ngờ cao tuần trước được công bố, kỳ vọng này mới dịu lại đôi chút.

Nhà đầu tư trái phiếu đang chờ xem Powell có xác nhận điều thị trường đang kỳ vọng, hay sẽ nhắc nhở rằng những dữ liệu mới công bố trước kỳ họp vẫn có thể thay đổi cục diện. Họ cũng tìm kiếm gợi ý về lộ trình lãi suất trong năm tới.

“Chiến lược là bắt đầu sớm và giảm từ từ, hay chờ muộn hơn nhưng cắt mạnh tay hơn,” Ed Al-Hussainy, chiến lược gia tại Columbia Threadneedle, nhận xét. Tuy vậy, trong tổng thể bài phát biểu, phần nói về lãi suất có thể chỉ chiếm một tỷ lệ nhỏ.

Bài phát biểu cuối cùng tại Jackson Hole trước khi mãn nhiệm

Đây sẽ là lần cuối Powell phát biểu tại hội nghị thường niên trước khi nhiệm kỳ Chủ tịch Fed của ông kết thúc vào tháng 5 tới, và bối cảnh là một trong những giai đoạn sóng gió nhất trong lịch sử Fed gần đây. Ông Trump liên tục công kích Powell và thậm chí từng bóng gió đến việc sa thải, động thái bị nhiều chuyên gia coi là đe dọa tính độc lập của ngân hàng trung ương.

Ngoài việc chỉ trích Fed chậm cắt giảm lãi suất, Trump và đồng minh cũng nhấn mạnh thất bại trong việc kiểm soát làn sóng lạm phát sau đại dịch. Đây cũng liên quan đến vấn đề Powell sẽ đề cập: tiến trình rà soát lại khung chính sách tiền tệ, dự kiến sẽ rút ra nhiều bài học từ thời kỳ Covid.

Tất cả khiến cho bài phát biểu này có thể mang màu sắc “tổng kết nhiệm kỳ”. “Không phải ngẫu nhiên các cựu Chủ tịch thường tận dụng bài phát biểu cuối tại Jackson Hole để nhìn lại chặng đường. Đây là cơ hội để họ ‘tự viết lịch sử cho mình’,” Pingle nói.

Chính sách “chờ và xem”

Hiện tại, Powell và phần lớn đồng nghiệp chọn cách “án binh bất động”. Nỗi lo là Mỹ có thể đối mặt với lạm phát dai dẳng, sau khi Trump nâng thuế nhập khẩu lên mức cao nhất trong vòng một thế kỷ.

Cho đến nay, chưa thấy “cơn sốc” lạm phát tiêu dùng mà nhiều người lo sợ. Nhưng lạm phát cơ bản đã tăng trong tháng 7, và giá sản xuất cũng đi lên – điều mà doanh nghiệp thường truyền sang người tiêu dùng với độ trễ.

Trong nội bộ Fed, đồng thuận về sự kiên nhẫn cũng đã rạn nứt, chủ yếu vì thị trường lao động yếu đi. Hai Thống đốc Christopher Waller và Michelle Bowman, do Trump bổ nhiệm, đã bỏ phiếu phản đối giữ nguyên lãi suất hồi tháng 7, thay vào đó ủng hộ cắt giảm.

Trump lập tức dùng các lá phiếu phản đối này để đẩy mạnh chiến dịch kêu gọi hạ lãi suất. Ông cho rằng Fed nên giảm lãi suất chuẩn, – hiện ở mức 4.25%–4.5% suốt năm nay, xuống thêm tới 4 điểm phần trăm.

Bộ trưởng Tài chính Scott Bessent tuần trước cũng góp tiếng, cho rằng có lý do để cắt 0.5 điểm phần trăm ngay tháng 9. Năm ngoái, Fed cũng đã thực hiện mức cắt mạnh như vậy trong tháng 9, sau khi báo cáo việc làm yếu kém buộc Powell nhấn mạnh rủi ro thị trường lao động từ bục phát biểu Jackson Hole.

Tuy nhiên, tình hình hiện nay khác hẳn, với bóng mây thuế quan lơ lửng. Bà Mary Daly – Chủ tịch Fed San Francisco, dự báo sẽ hợp lý nếu cắt 2 lần trong năm nay, nhưng bác bỏ khả năng có cú cắt mạnh trong tháng 9, vì điều đó sẽ gửi đi tín hiệu “quá vội vã”. Có cảm giác rằng các quan chức Fed đang chia rẽ hơn bao giờ hết về triển vọng kinh tế, thêm một lý do để Powell tránh phát tín hiệu rõ ràng trong tuần này.

Xem xét lại “khung chính sách”

Powell có lẽ sẽ “an toàn hơn” khi nói về tiến trình rà soát khung chính sách mà Fed đang tiến hành trong năm nay. Ông dự kiến sẽ chia sẻ thêm về quan điểm mới nhất cho công cụ định hướng dài hạn này.

Phiên bản hiện tại được ban hành năm 2020 với hai thay đổi quan trọng:

- Cho phép lạm phát vượt 2% trong một thời gian, nếu trước đó liên tục dưới mức này.

- Không còn mặc định rằng thị trường lao động quá nóng sẽ tự động kéo theo lạm phát và buộc phải nâng lãi suất, nếu áp lực giá cả chưa xuất hiện.

Những thay đổi có xu hướng “nới lỏng” này chịu ảnh hưởng từ giai đoạn phục hồi ì ạch sau khủng hoảng 2008. Khi ấy, lạm phát thấp và thất nghiệp cao, nguy cơ lớn nhất đến từ nền kinh tế “chưa đủ nóng”. Ngay cả khi thất nghiệp xuống thấp, lạm phát cũng không tăng nhiều.

Nhưng trớ trêu là khung chính sách mới lại bắt đầu ngay trước khi đại dịch Covid gây ra mức lạm phát cao nhất 40 năm. Nhiều người cho rằng khung này không phù hợp, khiến Fed phản ứng chậm.

Powell đã hé lộ rằng cả hai điểm thay đổi năm 2020 đều có thể bị loại bỏ, để thay bằng một khung linh hoạt hơn, áp dụng được trong nhiều bối cảnh. Jackson Hole có thể là dịp để công bố chi tiết hơn.

Hậu quả từ Covid là “lời nhắc nhở rõ ràng rằng chúng ta có thể chứng kiến thị trường lao động quá nóng và lạm phát vượt xa mục tiêu,” Pugliese (Wells Fargo) nói. “Tôi nghĩ sẽ có nỗ lực gắn các bài học đó với bối cảnh hiện nay, khi rủi ro quanh mục tiêu kép của Fed (toàn dụng lao động và ổn định giá cả) dường như lại cân bằng một lần nữa.”