Phân tích Doanh Nghiệp

PVD: Kỳ vọng phục hồi nửa cuối năm 2025, bứt tốc năm 2026

Sau giai đoạn khó khăn, Tổng Công ty Cổ phần Khoan & Dịch vụ Khoan Dầu khí (PVD) đã cho thấy những tín hiệu phục hồi tích cực trong quý 2 năm 2025.

- Kết quả kinh doanh quý II/2025 phục hồi mạnh: Doanh thu đạt 2.430 tỷ (+6% YoY), LNST-CĐTS đạt 240 tỷ (+73% YoY); mảng kỹ thuật giếng khoan tăng trưởng +72% YoY, bù đắp cho dịch vụ khoan suy giảm.

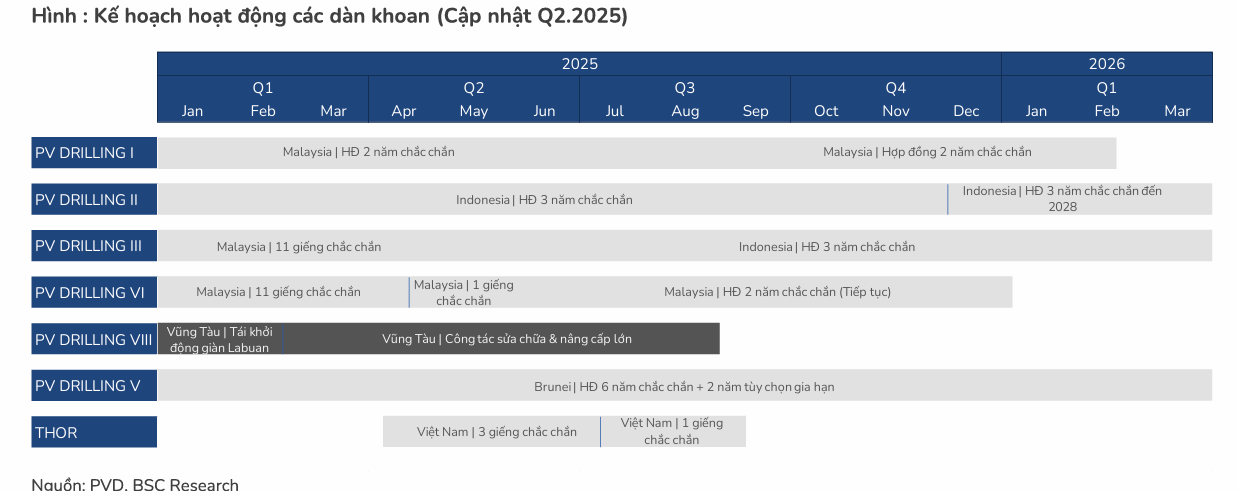

- Giàn khoan PVD VIII tái kích hoạt từ tháng 8–9/2025, đón đầu dự án Sư Tử Trắng giai đoạn 2B và Lô B – Ô Môn; hiệu suất giàn khoan duy trì >99%, PVD lên kế hoạch đầu tư thêm 1–2 giàn mới để đáp ứng nhu cầu nội địa.

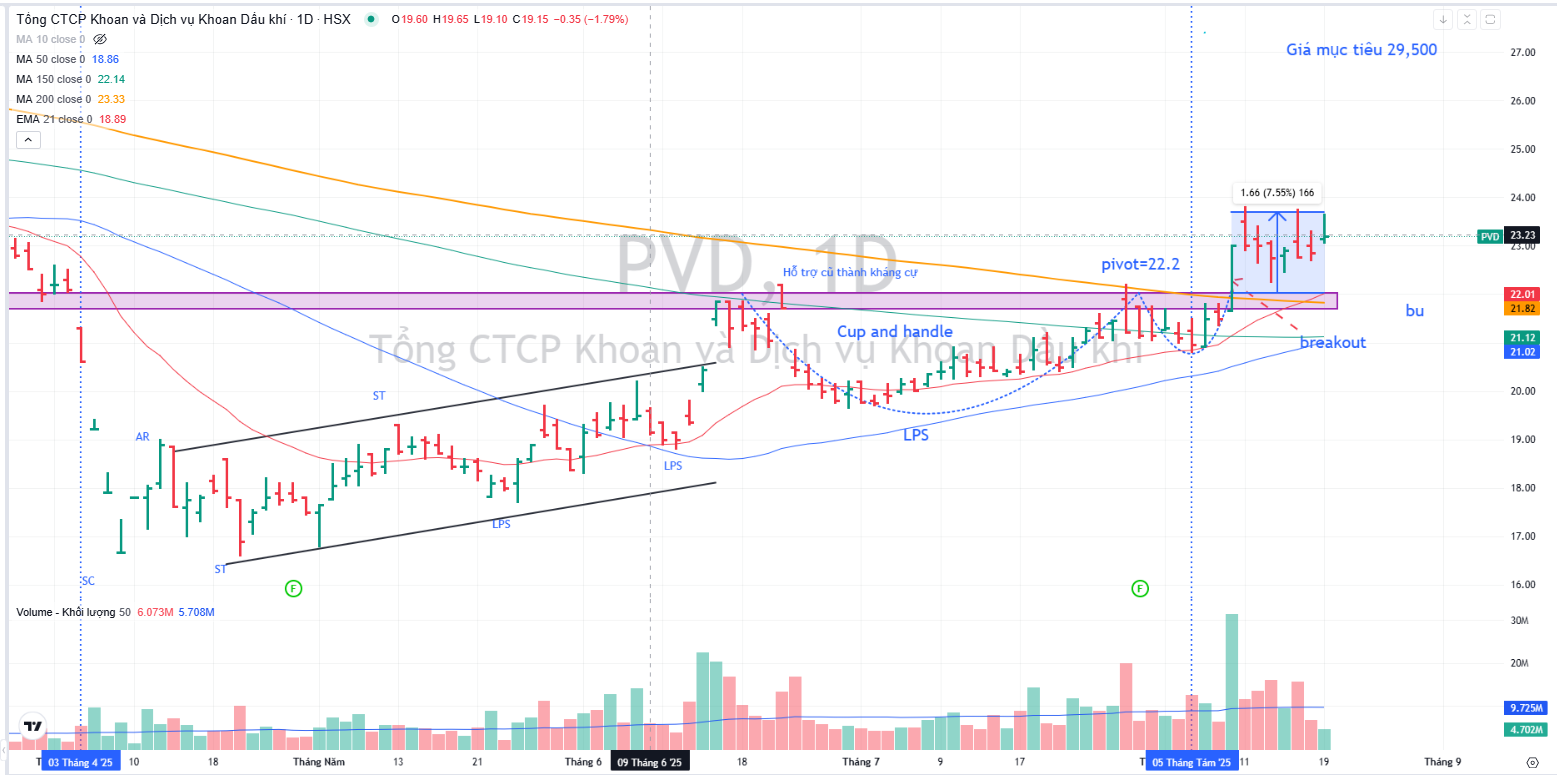

- CTCK đồng loạt nâng giá mục tiêu: BSC: (27,300đ); HSC: (27,500đ); MBS: (29,500đ)

Quan điểm của BSC Research: Nhu cầu khoan nội địa vẫn mạnh nhờ Lô B- Ô Môn

BSC (14.8.2025) nhận định kết quả kinh doanh quý 2/2025 của PVD hoàn toàn phù hợp với dự phóng, với doanh thu thuần đạt 2,430 tỷ VND (+6% YoY) và lợi nhuận sau thuế của cổ đông công ty mẹ (LNST-CĐTS) đạt 240 tỷ VND (+73% YoY). Động lực tăng trưởng chính đến từ mảng Kỹ thuật khoan giếng & dịch vụ khác, với doanh thu tăng mạnh +72% YoY, bù đắp cho sự sụt giảm của mảng dịch vụ khoan.

BSC đưa ra khuyến nghị MUA với giá mục tiêu 27,300 đồng (upside +20%) và giữ nguyên dự phóng doanh thu năm 2025 đạt 8,963 tỷ VND (-4%YoY), LNST-CĐTS đạt 710 tỷ VND (+2% YoY).

Về định giá, BSC đã nâng hệ số EV/EBITDA mục tiêu cho năm 2025 lên 7.5x (từ 5.5x) để phản ánh kỳ vọng thu hẹp khoảng cách định giá sau khi cổ phiếu giảm -14% từ đầu năm trong khi VN-Index tăng +25.3%. Việc điều chỉnh này dựa trên kỳ vọng PVD sẽ duy trì khối lượng công việc ổn định và tạo dòng tiền vững chắc trong giai đoạn 2025-2027, qua đó cải thiện triển vọng lợi nhuận và hỗ trợ tái định giá cổ phiếu. Hiện tại, PVD đang giao dịch quanh mức P/B fw 2025 = 0.76x, chiết khấu -11% so với mức trung vị 5 năm.

BSC cũng lưu ý rằng hiệu suất giàn khoan của PVD duy trì trên 99% và các giàn PVD II, III, VI đều đã ký hợp đồng dài hạn đến hết năm 2026-2028, đảm bảo nguồn doanh thu ổn định. Mặc dù thị trường quốc tế có dấu hiệu điều chỉnh, nhu cầu giàn khoan tại Việt Nam được kỳ vọng sẽ tăng mạnh nhờ các dự án lớn như Lô B-Ô Môn và Lạc Đà Vàng, tạo cơ hội cho PVD trong giai đoạn 2026-2027.

Trong bối cảnh đó, PVD đang lên kế hoạch đầu tư thêm 1–2 giàn khoan mới để đón đầu nhu cầu nội địa, bên cạnh việc tái khởi động PVD VIII từ tháng 9/2025 và đưa PVD VI phục vụ Lô B từ giữa 2027.

Năm 2025, PVD vận hành BORR THOR (4–9/2025) và Hakuryu-11 (1–4/2025) cho thị trường nội địa, đồng thời tái khởi động PVD VIII từ 9/2025 và đưa PVD VI phục vụ Lô B từ giữa 2027. Công ty đã ký hợp đồng BORR THOR và GUNNLOD cho HL-HV JOCs tại mỏ Cá Ngừ Vàng và Tê Giác Trắng, đồng thời dự kiến thuê thêm 1–2 giàn cuối Q3/đầu Q4 để đáp ứng nhu cầu.

Quan điểm của HSC: PVD hoàn tất tái kích hoạt giàn khoan tự nâng VIII và dự kiến đưa vào hoạt động từ tháng 9/2025

HSC (14.8.2025) duy trì khuyến nghị Mua vào và nâng giá mục tiêu lên 27,500 VND/cổ phiếu. Động lực chính theo HSC là sự cải thiện của mảng dịch vụ kỹ thuật giếng khoan và việc tái kích hoạt giàn khoan PVD VIII dự kiến vào tháng 9/2025.

HSC đã điều chỉnh tăng trung bình 28% dự báo lợi nhuận thuần giai đoạn 2025-2027, với mức tăng trưởng dự kiến là 22% trong năm 2025 và 17% trong năm 2026, cao hơn đáng kể so với dự báo của BSC. HSC cũng nhấn mạnh PVD đang giao dịch ở mức P/E 12,8x, thấp hơn nhiều so với trung bình quá khứ 18,9x, cho thấy tiềm năng tăng giá.

PVD hoàn tất tái kích hoạt giàn khoan tự nâng VIII và dự kiến đưa vào hoạt động từ tháng 9/2025

Quan điểm của MBS: Giàn khoan PV Drilling VIII bắt đầu vận hành vào tháng 8.2025, đón đầu khởi công Sư Tử Trắng – GĐ 2B

MBS (4.8.2025) thể hiện quan điểm lạc quan nhất, duy trì khuyến nghị Khả quan và nâng giá mục tiêu lên 29,500 VND/cổ phiếu.

MBS kỳ vọng lợi nhuận ròng của PVD năm 2025/2026 sẽ tăng lần lượt 1.8% (đạt 711 tỷ) /46.0% (đạt 1,038 tỷ). Lợi nhuận ròng 6T2025 đạt 393 tỷ đồng (+32/5% YoY), hoàn thành 55.3% dự phóng cả năm của MBS.

Động lực tăng trưởng theo MBS bao gồm việc giàn khoan PVD VIII bắt đầu vận hành sớm hơn vào tháng 8/2025, đón đầu các dự án lớn như Sư Tử Trắng.

MBS dự báo mức tăng trưởng lợi nhuận ròng rất mạnh mẽ, với 1.8% trong năm 2025 và bứt phá lên 46.0% trong năm 2026. MBS cũng kỳ vọng giá cho thuê giàn khoan tại Đông Nam Á sẽ duy trì ở mức cao quanh 150,000 USD/ngày, tạo lợi thế cho PVD.

Bảng so sánh quan điểm của các công ty chứng khoán

| Tiêu chí | BSC | HSC | MBS |

|---|---|---|---|

| Khuyến nghị | Mua | Mua vào | Khả quan |

| Giá mục tiêu | 27,300 VND/cổ phiếu | 27,500 VND/cổ phiếu | 29,500 VND/cổ phiếu |

| Động lực chính | Tăng trưởng mảng kỹ thuật khoan; nhu cầu nội địa mạnh | Lợi nhuận mảng kỹ thuật; giàn PVD 8 | Giàn PVD 8; giá thuê giàn cao; khung pháp lý thuận lợi |

| Tăng trưởng LNST 2025F | +2% (707 tỷ đồng) | +22% (852 tỷ) | +1.8% (711 tỷ) |

| Tăng trưởng LNST 2026F | Không đề cập cụ thể | +17% (996 tỷ) | +46.0% (1,038 tỷ) |

| Định giá | P/B fw 2025 = 0.76x, | P/E 12.8x (thấp hơn TB quá khứ) | P/B 0.7x (thấp hơn TB 5 năm) |

Tổng kết, cả ba công ty chứng khoán đều có chung nhận định tích cực về triển vọng phục hồi của PVD, đặc biệt là từ nửa cuối năm 2025. Tuy nhiên, MBS là công ty lạc quan nhất với giá mục tiêu cao nhất và kỳ vọng vào sự bùng nổ lợi nhuận trong năm 2026.

Trên đồ thị, PVD đang loanh quanh vùng mua hợp lý 5% kể từ điểm mua pivot =22,200 đồng.