Phân tích Doanh Nghiệp

PVS: Triển vọng từ các dự án lớn và hợp đồng mới

Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) đã công bố kết quả kinh doanh quý 2/2025 tích cực, cho thấy sự tăng trưởng mạnh mẽ và củng cố vị thế trong ngành.

Quan điểm của BSC Research

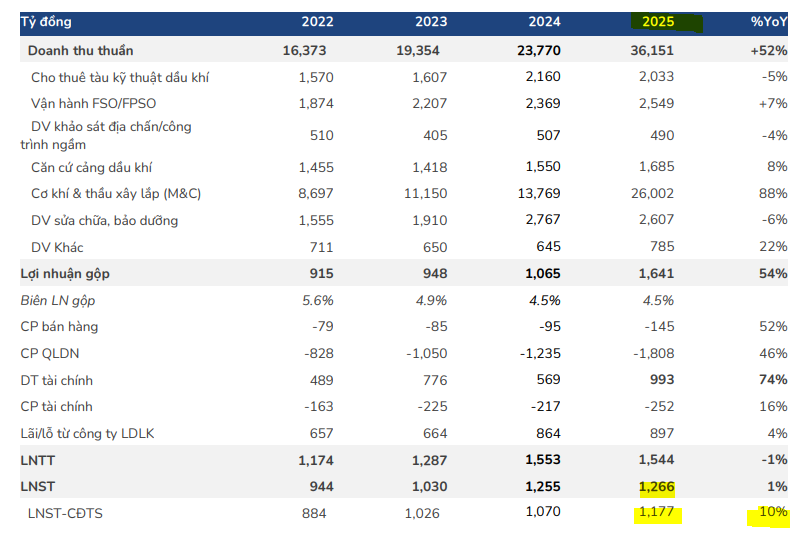

BSC ghi nhận PVS đạt doanh thu thuần 7,383 tỷ VND (+32% YoY) và lợi nhuận sau thuế của cổ đông công ty mẹ (LNST-CĐTS) 361 tỷ VND (+85% YoY) trong quý 2/2025. Mảng Cơ khí & Xây lắp (M&C) là động lực chính, với doanh thu tăng 85% YoY, nhờ việc ghi nhận doanh thu từ dự án Greater Changhua và một phần dự án Lô B.

Tuy nhiên, BSC nhận thấy biên lợi nhuận gộp mảng M&C cao hơn kỳ vọng là do việc tất toán dự án, và cho rằng mức biên này khó có thể đột biến trong các quý tới. BSC giữ nguyên dự phóng cả năm 2025 với doanh thu 36,151 tỷ VND (+52% YoY) và LNST-CĐTS 1,177 tỷ VND (+10% YoY).

Mặc dù vậy, BSC (18.8.2025) đã nâng giá mục tiêu năm 2026 lên 42,800 VND/cổ phiếu, tăng 11% so với giá mục tiêu trước đó. Việc nâng giá này chủ yếu do BSC tăng P/E mục tiêu từ 16x lên 17x để phản ánh kỳ vọng PVS sẽ thu hẹp khoảng cách định giá so với thị trường chung.

Quan điểm của HSC

HSC duy trì khuyến nghị Mua vào và nâng giá mục tiêu lên 46,600 VND/cổ phiếu. Động lực chính cho việc điều chỉnh này là việc PVS công bố các hợp đồng mới quan trọng, bao gồm hợp đồng FSO tại dự án Lô B (600 triệu USD) và hợp đồng tổng thầu EPC (10 nghìn tỷ) cho dự án Sư Tử Trắng giai đoạn 2B.

HSC cũng đánh giá cao việc PVS ký thỏa thuận thành lập công ty sản xuất cáp ngầm cao thế (HVDC/HVAC) với đối tác Hàn Quốc LS Eco Energy, coi đây là một nền tảng quan trọng để nâng cao lợi nhuận trong tương lai. HSC đã tăng bình quân 32% dự báo lợi nhuận thuần giai đoạn 2025-2027, với mức tăng trưởng kép hàng năm là 26%.

Quan điểm của Vietcap

Vietcap duy trì khuyến nghị MUA và nâng giá mục tiêu lên 41,600 VND/cổ phiếu. Sự điều chỉnh này đến từ ba yếu tố chính: (i) Biên lợi nhuận gộp mảng M&C cải thiện, (ii) Tiền mặt ròng dồi dào, (iii) Gia hạn hợp đồng FPSO Lam Sơn đến cuối năm 2026.

Vietcap dự báo LNST cốt lõi năm 2025 sẽ tăng 21% YoY nhờ doanh thu mảng M&C tăng mạnh, nhưng LNST báo cáo có thể giảm 3% YoY do giả định PVS sẽ trích lập thêm dự phòng. Tuy nhiên, lợi nhuận được kỳ vọng sẽ tăng mạnh trở lại 22% trong năm 2026 khi các khoản chi phí bất thường không còn.

PVS: hợp đồng EPC 10 nghìn tỷ từ Sư Tử Trắng giai đoạn 2B và 600 triệu USD từ các hợp đồng FSO lô B

Quan điểm của VCBS

VCBS cũng đưa ra khuyến nghị MUA với giá mục tiêu 43,278 VND/cổ phiếu, tương đương tiềm năng tăng giá 25%. Quan điểm tích cực này dựa vào khối lượng công việc còn lại (backlog) lớn từ các dự án trọng điểm như Lô B – Ô Môn và Sư Tử Trắng 2B.

VCBS kỳ vọng biên lợi nhuận mảng M&C sẽ cải thiện đáng kể từ năm 2025 nhờ chính sách khấu hao nhanh đã hoàn tất và sự đóng góp của các dự án nội địa có biên lợi nhuận cao hơn.

Bảng so sánh quan điểm của các công ty chứng khoán

| Tiêu chí | BSC | HSC | Vietcap | VCBS |

|---|---|---|---|---|

| Khuyến nghị | Tích cực | Mua vào | Mua | Mua |

| Giá mục tiêu | 42,800 | 46,600 | 41,600 | 43,278 |

| Động lực chính | KHKD phù hợp dự phóng, thu hẹp khoảng cách định giá | Hợp đồng mới (Lô B, Sư Tử Trắng), hợp tác cáp ngầm | Biên lợi nhuận M&C, tiền mặt dồi dào, hợp đồng mới | Backlog lớn, biên lợi nhuận M&C cải thiện |

| Tăng trưởng LNST 2025F | +10% | +22% | -3% (báo cáo); +21% (cốt lõi) |

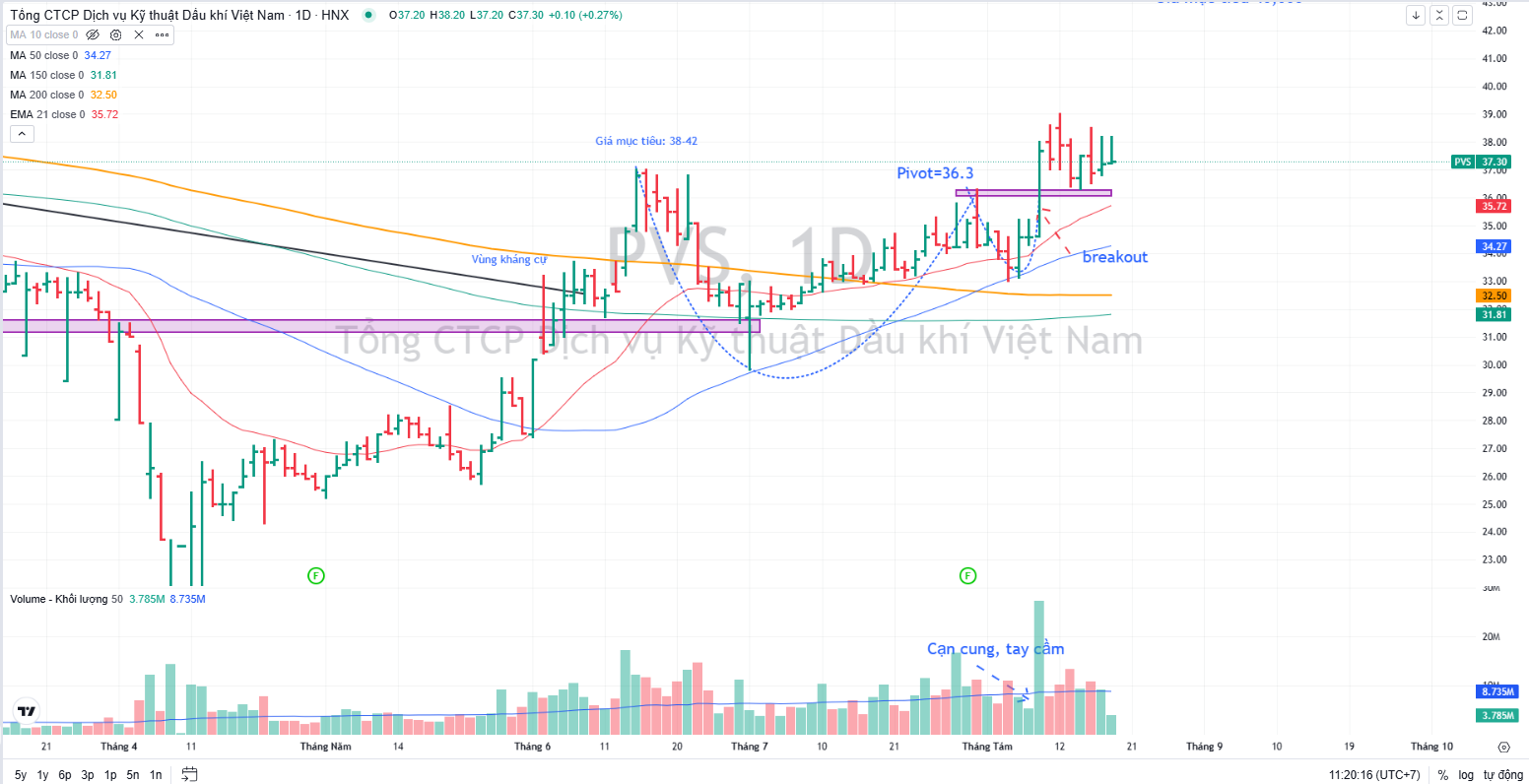

Trên đồ thị, PVS đang ở vùng mua hợp lý từ điểm breakout Chiếc Cốc Tay Cầm (5% từ điểm mua 36,300 đồng)