Phân tích Doanh Nghiệp

Định giá lại HHV: bước ngoặt lưu lượng năm 2026

-

HHV đang tăng trưởng dựa trên hai trụ cột: thu phí cao tốc đi lên nhờ kết nối mạng lưới và mảng xây lắp ghi nhận đều.

-

Lưu lượng qua trạm đạt 9.3 triệu lượt (tăng 12%), kéo doanh thu thu phí lên 541 tỷ đồng; mảng xây lắp 359 tỷ đồng (trong đó Quảng Ngãi – Hoài Nhơn chiếm khoảng 231 tỷ đồng, tương đương 65%).

-

Khối lượng công việc đã ký còn lại khoảng 5,075 tỷ đồng; riêng Quảng Ngãi – Hoài Nhơn đã thực hiện 70% và kỳ vọng thông xe kỹ thuật cuối năm 2025, đủ nuôi đà tăng trong hai đến ba năm tới.

-

BSC (19.08.2025) nâng giá mục tiêu HHV thêm 19% so với khuyến nghị trước, lên giá 18,000 đồng, duy trì khuyến nghị MUA

Bức tranh kinh doanh quý 2 năm 2025 – Tăng trưởng đều, chất lượng lợi nhuận ổn

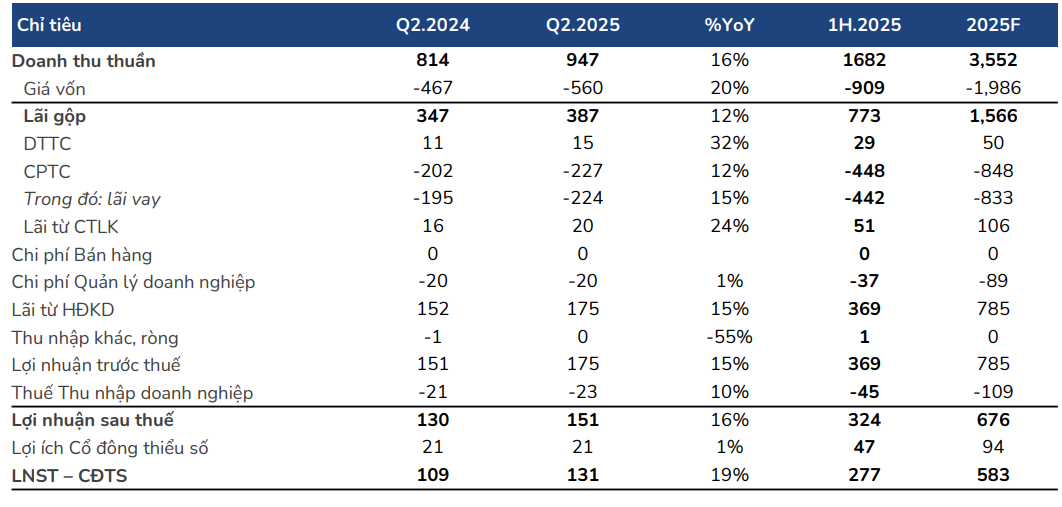

- Quý hai năm 2025, HHV ghi nhận doanh thu thuần khoảng 947 tỷ đồng (+16% YoY), lLNSTcủa cổ đông công ty mẹ đạt 131 tỷ đồng (+19% YoY).

Biên lợi nhuận gộp toàn công ty ở mức 41%, giảm 2 điểm %YoY chủ yếu do biên lợi nhuận mảng xây dựng – kinh doanh – chuyển giao co nhẹ.

- 6T/2025, doanh thu đạt khoảng 1,682 tỷ đồng (+12% YoY); LNST của cổ đông công ty mẹ đạt khoảng 277 tỷ đồng (+35% YoY). Những con số này cho thấy tăng trưởng đến từ cả dịch vụ thu phí lẫn xây lắp, không còn phụ thuộc vào một nguồn thu duy nhất.

Đáng chú ý, doanh thu tài chính tăng do phần lợi ích từ các hợp đồng hợp tác kinh doanh liên quan tuyến Cam Lâm – Vĩnh Hảo; đồng thời, lãi từ công ty liên kết tăng góp phần củng cố lợi nhuận. Chi phí tài chính vẫn là điểm cần theo dõi khi chi phí lãi vay tăng song song với mở rộng đầu tư hạ tầng, nhưng tốc độ tăng doanh thu và lợi nhuận hoạt động kinh doanh đang bù đắp tốt.

Cấu phần doanh thu: “xương sống” là thu phí, “đòn bẩy” là xây lắp

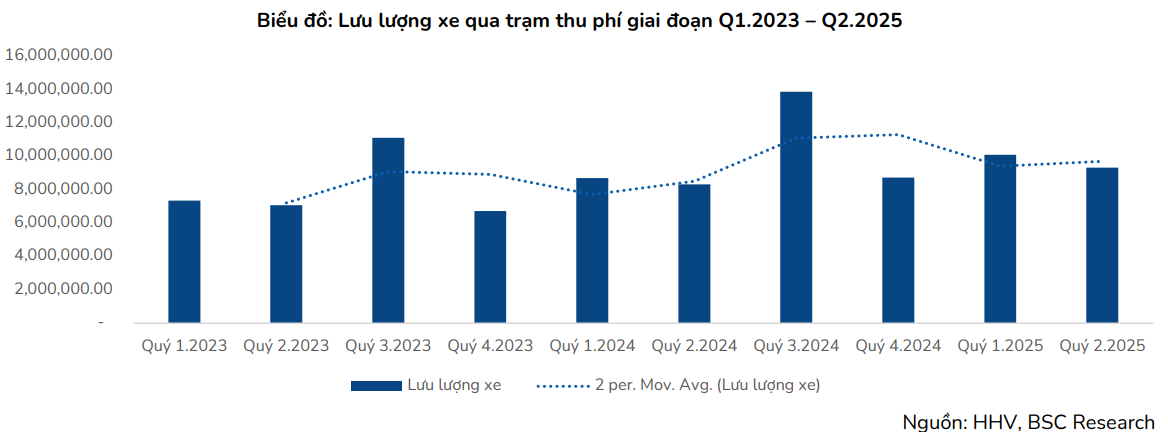

Nguồn thu từ hoạt động xây dựng – kinh doanh – chuyển giao đạt khoảng 541 tỷ đồng trong Q2 (+11% YoY) nhờ lưu lượng xe qua trạm đạt khoảng 9.3 triệu lượt (+12% YoY). Đây là động lực bền vững vì tăng lưu lượng mang tính cấu trúc khi hệ thống cao tốc kết nối dần hoàn chỉnh.

- Mảng xây lắp đạt khoảng 359 tỷ đồng (+19% YoY), chủ yếu từ gói Quảng Ngãi – Hoài Nhơn chiếm khoảng 65% doanh thu xây lắp quý.

- Mảng duy tu tăng mạnh 75%, nhưng quy mô nhỏ và mang tính ổn định dòng tiền. Cơ cấu này giúp doanh nghiệp cân bằng giữa “dòng tiền hiện hữu” (thu phí) và “đơn hàng tăng trưởng” (xây lắp).

Xu hướng lưu lượng xe thể hiện rõ qua chuỗi số liệu từ quý một năm 2023 đến quý hai năm 2025, với trung bình di động tăng dần, phản ánh nhu cầu thực tế thay vì chỉ kỳ vọng trên giấy. Điều này quan trọng, bởi mọi mô hình định giá dự án thu phí đều nhạy với lưu lượng, và ở HHV, dữ liệu đang đi đúng hướng.

Đơn hàng còn lại và danh mục dự án: dư địa ghi nhận lớn 2025–2027

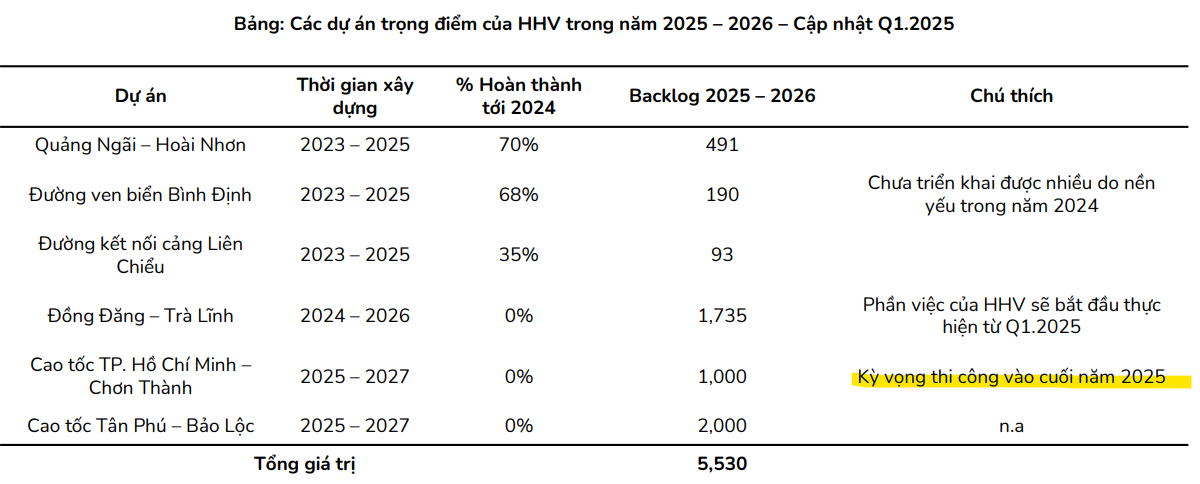

Đơn hàng còn lại đến hết Q2 năm 2025 lên đến khoảng 5,075 tỷ đồng, trải trên các dự án trọng điểm.

- Quảng Ngãi – Hoài Nhơn đã thực hiện khoảng 70% và kỳ vọng thông xe kỹ thuật cuối năm 2025, tạo cửa sổ ghi nhận doanh thu – lợi nhuận cuối năm nay.

- Đường ven biển Bình Định xử lý nền đất yếu nên tiến độ năm 2024 chậm nhưng dư địa thực hiện còn khoảng một trăm ba mươi hai tỷ đồng. Đường kết nối cảng Liên Chiểu cũng hướng tới thông xe kỹ thuật cuối năm 2025.

- Hai dự án mới ở miền Nam gồm Thành phố Hồ Chí Minh – Chơn Thành và Tân Phú – Bảo Lộc dự kiến khởi công từ cuối 2025–2027, mang lại chu kỳ đơn hàng mới quy mô lớn. Đáng kể, Đồng Đăng – Trà Lĩnh bắt đầu giai đoạn thực hiện 2024–2026, phần còn lại đến hết Q2 còn khoảng 1,672 tỷ đồng.

=> Bức tranh này cho thấy doanh nghiệp có nguồn công việc đủ dày để duy trì đà tăng trưởng ít nhất hai đến ba năm tới.

Cú hích về thể chế: chia sẻ rủi ro doanh thu cho dự án cũ

- Một thay đổi mang tính nền tảng đã xuất hiện: tại kỳ họp Quốc hội tháng sáu năm 2025, luật về đối tác công tư được sửa đổi, cho phép cơ chế Nhà nước chia sẻ phần giảm doanh thu với các dự án xây dựng – kinh doanh – chuyển giao ký trước năm 2021, vốn gặp bế tắc do đầu vào thay đổi nhưng phương án tài chính cũ không còn phù hợp.

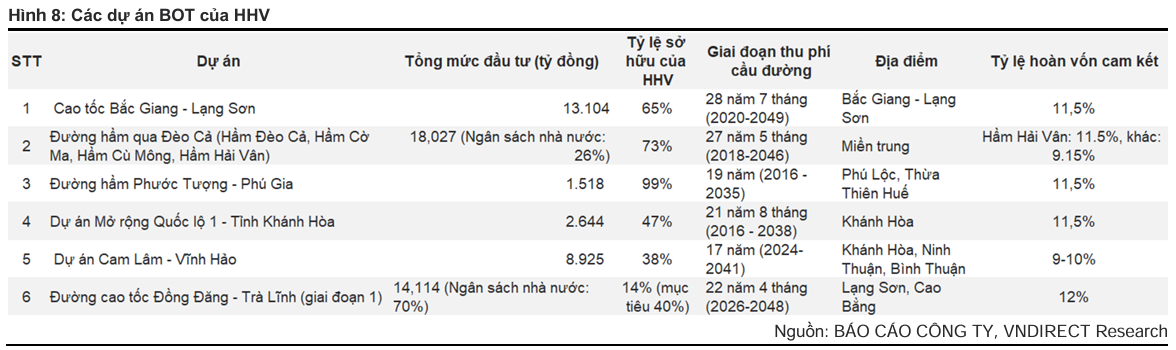

- Với HHV, điều này mở đường hỗ trợ hụt thu cho đèo Hải Vân và Bắc Giang – Lạng Sơn.

Doanh nghiệp kỳ vọng tổng mức hỗ trợ khoảng 6,880 tỷ đồng, dự kiến giải ngân năm 2026 và hạch toán vào phần “nguồn vốn khác của Nhà nước” thay vì lợi nhuận bất thường.

- Nếu được thực thi đúng như kế hoạch, áp lực vay nợ sẽ hạ nhiệt rõ rệt, rủi ro tài chính giảm, và giá trị các dự án cốt lõi tăng theo.

Luật PPP 2024: Đòn Bẩy Mới Cho các doanh nghiệp Hạ Tầng và Bất Động Sản như CII, DPG, HHV, CTI

Dự án Hữu Nghị – Chi Lăng và hiệu ứng lan tỏa lên Bắc Giang – Lạng Sơn

Tiến độ Hữu Nghị – Chi Lăng được đẩy nhanh, với sản lượng thực hiện khoảng 45% đến T8.2025 và mục tiêu thông xe kỹ thuật cuối năm 2025.

Khi kết nối hoàn tất với Bắc Giang – Lạng Sơn, hành lang cao tốc thông suốt sẽ kéo lưu lượng tăng mạnh; ước tính năm 2026 lưu lượng có thể tăng thêm 45% YoY. Nhờ vậy, dự án Bắc Giang – Lạng Sơn được giảm mức chiết khấu trong định giá (từ mức trước đây xuống còn 20%), làm gia tăng đáng kể phần giá trị tài sản của doanh nghiệp.

Định giá và khuyến nghị

Dự phóng kết quả kinh doanh và định giá: còn dư địa hợp lý

- Phần gia tăng chủ yếu đến từ việc nâng giá trị dự án Bắc Giang – Lạng Sơn khi giảm mức chiết khấu. Tổng giá trị doanh nghiệp ước tính khoảng 8,526 tỷ đồng sau khi trừ nợ vay. Nhìn chung, mức định giá hiện tại chưa phản ánh đầy đủ chu kỳ lưu lượng mới 2026–2027 nếu tiến độ và kết nối hoàn thành như kế hoạch.

- BSC (19.08.2025) nâng giá mục tiêu HHV thêm 19% so với khuyến nghị trước, lên giá 18,000 đồng, duy trì khuyến nghị MUA. Theo đó, BSC cho rằng việc dự án cao tốc Hữu Nghị – Chi Lăng đang được đẩy nhanh tiến độ hơn so với kỳ vọng, do đó đã tạo điều kiện cho BSC giảm chiết khấu dự án Bắc Giang – Lạng Sơn từ 30% xuống còn 20%, và nâng mức định giá dự án lên 7,688 tỷ VNĐ

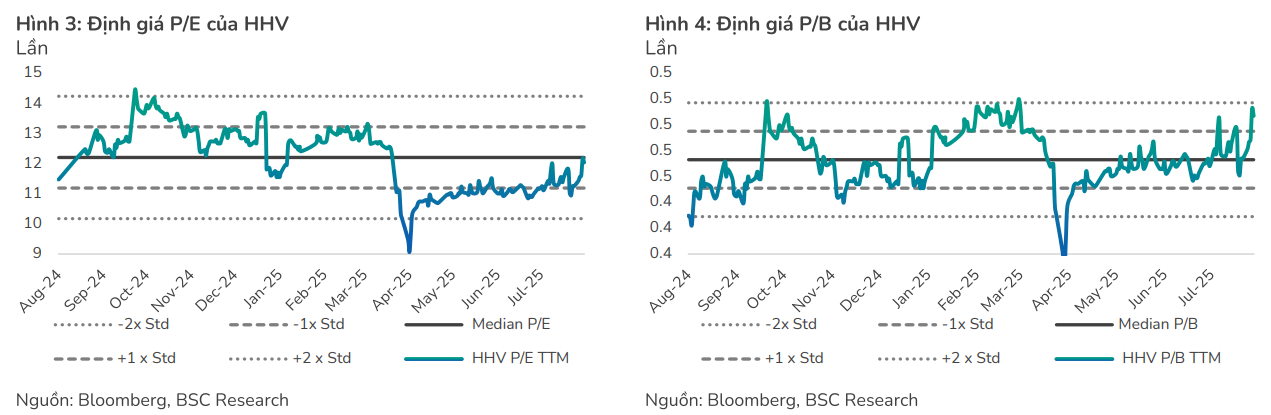

- BSC giữ nguyên các dự báo đối với HHV trong năm 2025 như sau: Trong năm 2025, BSC dự báo HHV ghi nhận Doanh thu thuần đạt 3,552 tỷ VND (+7% YoY), LNST-CĐTS đạt 583 tỷ VND (+37% YoY), EPS FWD 2025 =1,230, P/E FWD=9.9x. P/B FWD = 0.4x.

Trên đồ thị kỹ thuật, HHV có RS=80, thuộc nhóm các cổ phiếu hoạt động tốt trên thị trường, chỉ số RS có sự cải thiện trong 3 tuần gần nhất. Hiện tại HHV đang tìm hỗ trợ quanh vùng giá 14,500 đồng. Lưu ý đối với ngành xây dựng, admin chỉ đưa ra P/B tối đa 1 lần. Cho nên khả năng tái định lại từ P/B 0.7 lần lên 0.8-1 lần, tương ứng mục tiêu giá 15,000-17,000. Quan sát phản ứng giá của HHV quanh EMA21 ngày, đồng thời nâng mức chặn lãi cho HHV.

Liên hệ tác giả Bảo Khánh CANSLIM.

Zalo: 0703983308