Phân tích Doanh Nghiệp

Lãnh đạo GMD kỳ vọng thông lượng quý 4 sẽ ở mức cao

Ban lãnh đạo GMD kỳ vọng thông lượng quý 4 sẽ ở mức cao nhờ vào mùa cao điểm, và tự tin rằng công ty có thể vượt kế hoạch nội bộ đã đề ra. Tuy nhiên, quý 3 có thể sẽ chứng kiến sự chững lại do nhu cầu nhập khẩu suy giảm sau giai đoạn front-loading.

Thông lượng container tăng mạnh: Trong 7 tháng đầu năm, GMD đạt 2.822 triệu TEUs, tăng 18.4% YoY và hoàn thành 62% kế hoạch năm; riêng tháng 7 đạt 441,030 TEUs, tăng 13.2%.

- Kỳ vọng quý 4 bứt phá: Ban lãnh đạo tin rằng quý 4 sẽ là mùa cao điểm, giúp vượt kế hoạch nội bộ, dù quý 3 có thể chững lại do nhu cầu nhập khẩu suy giảm sau giai đoạn front-loading.

Dự án chiến lược & tăng phí: Cảng NDV3 chuẩn bị vận hành, kỳ vọng đóng góp 100 tỷ đồng doanh thu năm 2025; phí xếp dỡ cảng nước sâu dự kiến tăng 10% vào cuối quý 3, tạo động lực tăng trưởng.

Gemadept (GMD) đã có một khởi đầu mạnh mẽ trong năm 2025. Trong 7 tháng đầu năm, tổng thông lượng container của công ty đạt 2.822 triệu TEUs, tăng 18.4% so với cùng kỳ năm ngoái và hoàn thành 62% kế hoạch cả năm.

Riêng tháng 7, thông lượng đạt 441,030 TEUs, tăng 13.2% so với cùng kỳ. Động lực tăng trưởng chủ yếu đến từ việc các nhà nhập khẩu đẩy mạnh hoạt động front-loading (nhập khẩu hàng trước) để tránh các biện pháp thuế quan đối ứng mới của Mỹ có hiệu lực từ tháng 8.

Triển vọng Nửa cuối năm 2025

Ban lãnh đạo GMD kỳ vọng thông lượng quý 4 sẽ ở mức cao nhờ vào mùa cao điểm, và tự tin rằng công ty có thể vượt kế hoạch nội bộ đã đề ra. Tuy nhiên, quý 3 có thể sẽ chứng kiến sự chững lại do nhu cầu nhập khẩu suy giảm sau giai đoạn front-loading.

Một số yếu tố thúc đẩy tăng trưởng nửa cuối năm 2025:

- Tăng phí: Mức phí xếp dỡ cảng nước sâu dự kiến sẽ tăng khoảng 10% vào cuối quý 3/2025, sau khi Bộ Xây dựng tiếp quản việc quản lý.

- Thị trường Mỹ: Mặc dù vẫn có những lo ngại về chính sách thuế quan mới, nhiều nhà nhập khẩu lớn của Mỹ vẫn đang xem xét mở rộng hoạt động tại Việt Nam và kỳ vọng thông lượng sẽ tăng trong quý 4.

- Đa dạng hóa: Gemalink đã ký thêm 5 tuyến dịch vụ mới đến các thị trường ngoài Mỹ, cho thấy chiến lược đa dạng hóa thị trường hiệu quả của công ty.

Một số yếu tố rủi ro có thể ảnh hưởng đến tăng trưởng nửa cuối năm bao gồm:

-

- Chỉ số đơn hàng xuất khẩu mới giảm tháng thứ 9 liên tiếp.

- Biện pháp thuế quan đối ứng mới của Mỹ có thể làm suy yếu nhu cầu nhập khẩu.

Các Dự án quan trọng: Gemadept (GMD) sẽ sớm đưa cảng Nam Đình Vũ giai đoạn 3 vào khai thác, gia tăng công suất

1. Cảng Nam Đình Vũ (NDV)

- NDV3 đang trong giai đoạn hoàn thiện cuối cùng và dự kiến sẽ đi vào hoạt động trong quý 4/2025. Cảng này có khả năng xử lý cả hàng siêu trường siêu trọng (OOG), một loại hàng hóa có biên lợi nhuận rất cao.

- Ban lãnh đạo kỳ vọng hàng OOG sẽ đóng góp đáng kể vào doanh thu: 100 tỷ đồng vào năm 2025 và 200 tỷ đồng vào năm 2026. NDV là cảng duy nhất tại Hải Phòng có khả năng xử lý loại hàng này, tạo ra một lợi thế cạnh tranh đáng kể.

2. Gemalink 2A (GML 2A)

- Công suất dự án Gemalink 2A đã được nâng lên 900,000 TEU (từ 600,000 TEU ban đầu). Tháng 7.2025, Cảng Gemalink tại Cái Mép – Thị Vải trở thành một trong những cảng đầu tiên tại Việt Nam có khả năng tiếp nhận megaship trọng tải lên đến 232,494 DWT.

- Tổng vốn đầu tư tăng từ 150 triệu USD lên 200 triệu USD. Dự án dự kiến sẽ đi vào hoạt động trong năm 2027.

3. Các kế hoạch khác

- Thoái vốn mảng cao su: Các cuộc đàm phán đang diễn ra và GMD đặt mục tiêu hoàn tất việc thoái toàn bộ 100% cổ phần trong quý 3/2025.

- Tăng phí xếp dỡ: Sau khi sáp nhập hành chính, việc tăng phí xếp dỡ cảng nước sâu sẽ do Bộ Xây dựng quản lý và dự kiến sẽ tăng khoảng 10% vào cuối quý 3/2025.

- Dự án Nam Đồ Sơn: Hiện chưa có kết quả chính thức về nhà đầu tư. Ban lãnh đạo GMD cho rằng dự án này sẽ không ảnh hưởng tiêu cực đến NDV mà có thể gián tiếp nâng cao vị thế của Hải Phòng.

Định giá và khuyến nghị

HSC (8.8.2025) đã nâng khuyến nghị đối với GMD từ “Tăng tỷ trọng” lên “Mua vào” với giá mục tiêu mới là 75,200 đồng/cổ phiếu, tiềm năng tăng giá 34%. Động thái này xuất phát từ việc GMD ghi nhận Lợi nhuận trước thuế (LNTT) quý 2/2025 đạt 677 tỷ đồng, tăng 32% so với cùng kỳ và vượt 7% so với dự báo của HSC.

MBS (5.8.2025) duy trì khuyến nghị “Khả quan” với giá mục tiêu 72,200 VNĐ/cp. MBS tin rằng GMD sẽ duy trì lợi thế cạnh tranh trong trung và dài hạn nhờ vượt qua các khó khăn từ thuế quan.

GMD: Lợi thế cạnh tranh bền vững để vượt qua khó khăn về thuế quan.

HoSE bất ngờ giới thiệu hai chỉ số mới VN50 Growth và VNMITECH, hứa hẹn mở ra hướng đi mới cho các quỹ ETF và tạo điểm nhấn cho dòng vốn trên thị trường chứng khoán Việt Nam. Theo dự báo của BSC Research, 5 mã dẫn đầu trong rổ chỉ số này gồm HPG (15%), FPT (15%), VJC (9.41%), GMD (7.26%) và GEX (5.72%).

Mặc dù có yếu tố cơ bản tốt, nhưng GMD đang là lagger trong cơn sóng vừa qua so với các cổ phiếu cùng ngành như VSC hay HAH, do có sự tác động dòng tiền từ họ nhà Gelex. Khả năng đây là giai đoạn mà một số lagger sẽ trồi lên khi các leader chững lại.

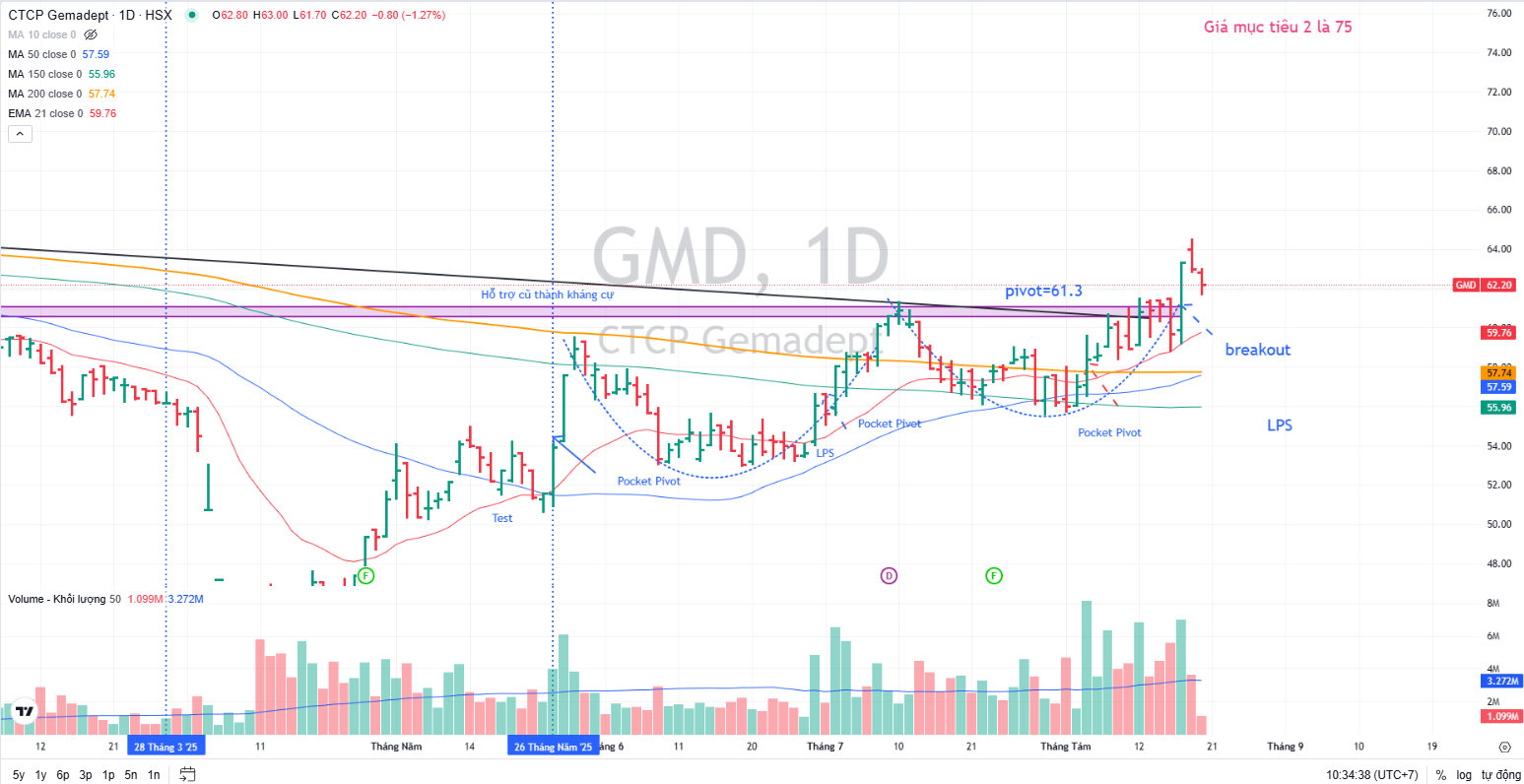

Trên đồ thị, cổ phiếu GMD breakout nền giá vào ngày 18.8.2025.