Phân tích Doanh Nghiệp

MWG: BHX đẩy nhanh tốc độ mở cửa hàng lên 1,000 cửa hàng mỗi năm

Tập đoàn Thế giới Di động (MWG) đã có một nửa đầu năm 2025 đầy ấn tượng, với lợi nhuận sau thuế đạt 5 nghìn tỷ đồng, dự kiến hoàn thành mục tiêu cả năm vào cuối tháng 10. Động lực tăng trưởng chính đến từ sự phục hồi mạnh mẽ của chuỗi Thế giới Di động (TGDĐ) và Điện máy Xanh (ĐMX), cùng với sự chuyển mình tích cực của Bách Hóa Xanh (BHX).

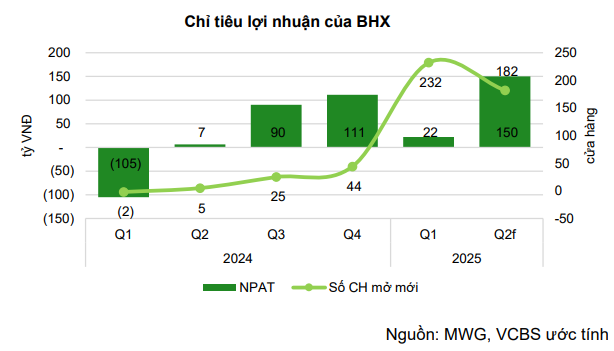

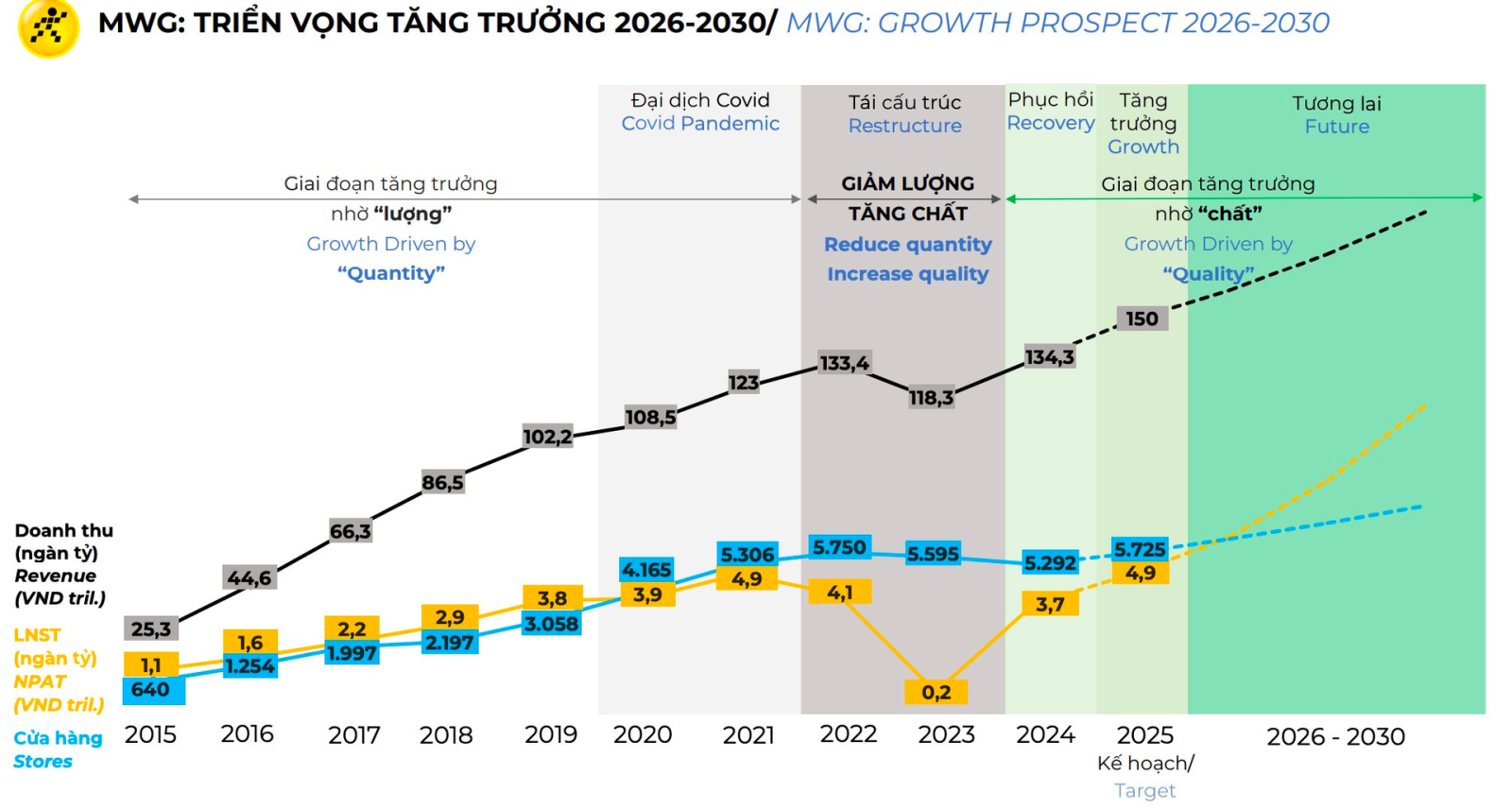

Mở rộng thần tốc: BHX đặt mục tiêu mở 1,000 cửa hàng mỗi năm từ 2026–2030, hướng tới quy mô 15,000 cửa hàng để đạt doanh thu dài hạn 10 tỷ USD.

- Kết quả tích cực nửa đầu năm: Trong 6 tháng đầu 2025, BHX đã mở 414 cửa hàng, vượt kế hoạch cả năm; lợi nhuận sau thuế quý 2 đạt 150 tỷ đồng, mục tiêu cả năm nâng từ 500 lên 600 tỷ đồng.

Tối ưu vận hành & chi phí: Doanh thu/cửa hàng giảm nhẹ nhưng lợi nhuận cải thiện nhờ kiểm soát tồn kho, giảm chi phí logistics và vận hành, tạo nền tảng cho tăng trưởng bền vững.

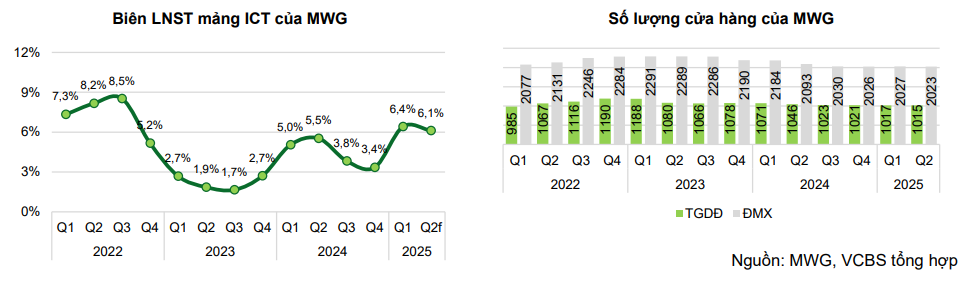

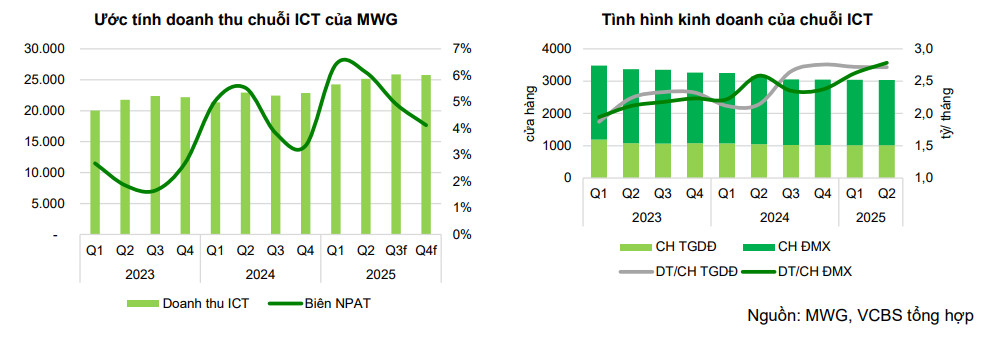

Mảng ICT & Hàng Điện máy (TGDĐ & ĐMX): Đặt tốc độ tăng trưởng doanh thu hai con số.

Lũy kế 6 tháng đầu năm, hai chuỗi này đạt doanh thu 49,400 tỷ đồng, tăng 12% so với cùng kỳ. Doanh thu bình quân mỗi cửa hàng tăng 26% (TGDĐ) và 13.2% (ĐMX).

Sự phục hồi của mảng ICT được thúc đẩy bởi nhu cầu nâng cấp laptop để đáp ứng yêu cầu của Windows 11 và mùa tựu trường. Tăng trưởng doanh thu từ các sản phẩm của Apple đạt 60% so với cùng kỳ, giúp thị phần của MWG tăng lên 50%. Đây là cơ hội lớn để các nhà bán lẻ như TGDĐ và ĐMX vừa đẩy mạnh hiện diện online nhằm chiếm lĩnh thị phần TMĐT, vừa tận dụng sức mua công nghệ tăng mạnh trong mùa tựu trường. Nhờ chiến lược tối ưu chi phí vận hành, nâng cao hiệu quả bán hàng, kiểm soát tồn kho và giảm áp lực cạnh tranh giá, MWG đã cải thiện biên lợi nhuận ròng lên 4.7% trong 1H25, tăng gần 1 điểm % svck, tạo nền tảng cho tăng trưởng lợi nhuận bền vững trong các quý tới

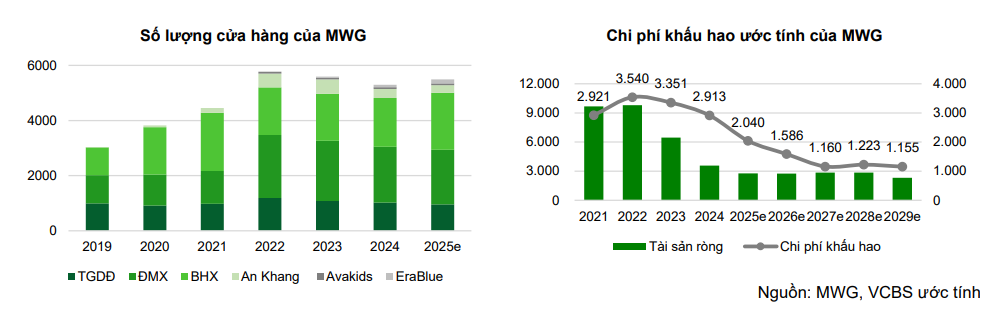

MWG đặt mục tiêu tăng trưởng doanh thu 15% trong năm 2025 và duy trì ở mức hai chữ số thấp trong trung hạn. Lợi nhuận sau thuế kỳ vọng tăng 15% mỗi năm trong giai đoạn 2026-2030, nhờ các dịch vụ hậu mãi và tối ưu chi phí.

Chi phí khấu hao dự kiến giảm đáng kể từ năm 2025, với khoảng 800 cửa hàng sẽ hết khấu hao, giúp tiết kiệm 900 tỷ đồng.

Chuỗi Bách Hóa Xanh (BHX): Đặt kế hoạch mở 1,000 cửa hàng mỗi năm

BHX đã vượt kế hoạch mở mới cả năm 2025 với 414 cửa hàng trong 6 tháng đầu năm và đang chuyển sang giai đoạn tối ưu hóa lợi nhuận và vận hành.

Mặc dù doanh thu/cửa hàng giảm nhẹ trong quý 2, lợi nhuận của chuỗi đã cải thiện nhờ tối ưu chi phí. BHX ước đạt khoảng 150 tỷ đồng lợi nhuận sau thuế trong quý 2 và mục tiêu cả năm được điều chỉnh tăng từ 500 tỷ đồng lên 600 tỷ đồng.

BHX dự kiến mở 1,000 cửa hàng mỗi năm cho giai đoạn 2026-2030. Mục tiêu doanh thu dài hạn là 10 tỷ USD, đòi hỏi 15,000 cửa hàng với nhiều mô hình khác nhau. Chi phí trung tâm phân phối và logistics đã được cải thiện đáng kể.

Tại buổi họp, Chủ tịch HĐQT Nguyễn Đức Tài đã chia sẻ về định hướng kinh doanh chung của MWG trong giai đoạn mới.

Theo ông Tài, kể từ năm 2024, MWG bắt đầu chu trình phát triển mới với động lực tăng trưởng dựa vào chất. Giai đoạn đầu tăng trưởng doanh thu nhanh còn lợi nhuận tăng trưởng thấp hơn. Còn sau đó tăng trưởng lợi nhuận sẽ nhanh hơn tăng trưởng doanh thu.

“Lượng sẽ song hành với chất nhưng lượng sẽ là yếu tố được tập trung trong thời gian sắp tới để chiếm lĩnh nhanh, để tăng thị phần nhanh”, ông Tài chia sẻ. Vì vậy, doanh thu của Bách Hóa Xanh được ông Tài dự báo sẽ tăng trưởng nhanh hơn lợi nhuận.

Các Chuỗi nhỏ và Kế hoạch khác

- EraBlue (Indonesia): Đã mở 120 cửa hàng và dự kiến đạt 150 cửa hàng vào cuối năm 2025. Mục tiêu 500 cửa hàng và IPO trong tương lai.

- Avakids: Tiếp tục có lãi mỗi tháng từ đầu năm, hướng tới tăng doanh thu trực tuyến.

- An Khang: Đang dần giảm lỗ.

- Quỹ: MWG có kế hoạch mua lại cổ phiếu quỹ với giá tối đa 100,000 đồng/cổ phiếu.

Định giá và khuyến nghị

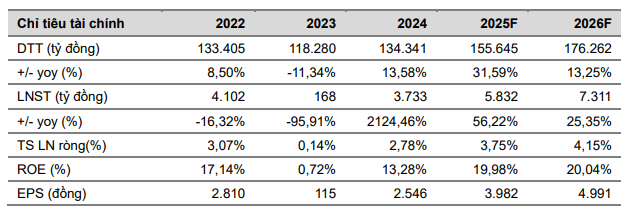

VCBS (12.8.2025) khuyến nghị MUA với giá mục tiêu 93,160 đồng/cp, dựa trên kỳ vọng tăng trưởng lợi nhuận sau thuế năm 2025 là 56.22% yoy, đạt 5,832 tỷ đồng.

VNDIRECT hiện khuyến nghị Khả quan với giá mục tiêu 77,800 đồng/cp, trong khi BSC khuyến nghị Mua với giá mục tiêu 84,700 đồng/cp, tương ứng upside khoảng 22% so với thị giá 69,300 đồng.

Quý II thăng hoa: MWG bứt phá 41% lợi nhuận, vượt xa kỳ vọng thị trường

Về việc mua cổ phiếu quỹ, do MWG vừa thực hiện việc phát hành ESOP trong tháng 4, do vậy ít nhất là đến tháng 10, công ty mới được nộp tờ trình lên cơ quan quản lý.

Tổng Giám đốc MWG cũng chia sẻ thêm doanh nghiệp đang thực hiện và hoàn tất hồ sơ, theo đó giá mua tối đa có thể là 100,000 đồng/cp. Hiện trên thị trường, cổ phiếu MWG đạt 69,400 đồng/cp (chốt phiên 20/8).