Phân tích Doanh Nghiệp

Cổ phiếu điện nào sẽ hưởng lợi khi gỡ nút thắt CCA (chấp nhận kết quả nghiệm thu)?

Ngành năng lượng tái tạo tại Việt Nam đang đối mặt với những lo ngại về pháp lý, đặc biệt là việc 172 dự án có nguy cơ bị điều chỉnh giá FIT do chậm được cấp văn bản chấp thuận kết quả nghiệm thu (CCA). Điều này đã gây ra tâm lý tiêu cực trên thị trường và làm gián đoạn dòng vốn đầu tư. Tuy nhiên, các đề xuất mới nhất từ EVN cho thấy một sự thay đổi tích cực, hướng tới một giải pháp cân bằng hơn, nhằm vừa duy trì tính tuân thủ pháp luật, vừa đảm bảo tính khả thi tài chính cho các dự án.

Giải pháp pháp lý mang tính thỏa hiệp

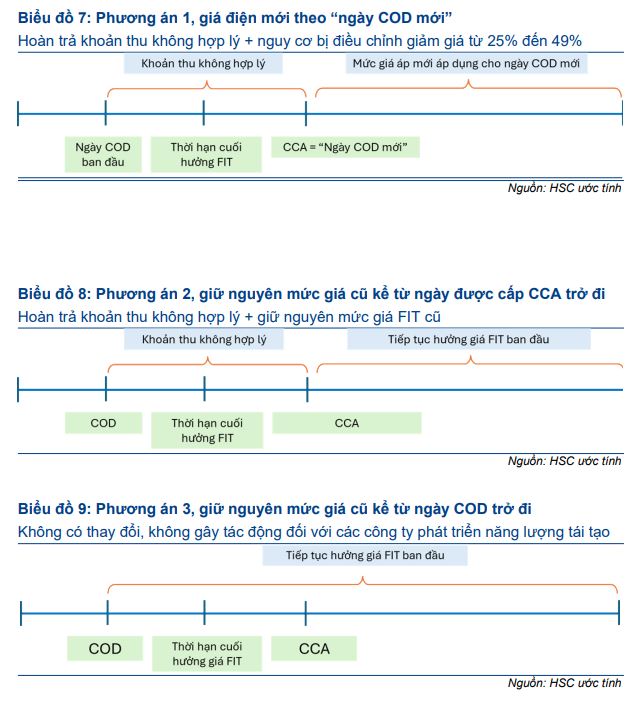

Phương án mới nhất và được đánh giá là khả thi nhất (Phương án 3) do EVN đề xuất bao gồm:

- Đối với các dự án đã có CCA: Sẽ được giữ nguyên mức giá FIT gốc kể từ ngày COD, bất kể thời điểm CCA được cấp là khi nào. Điều này giúp loại bỏ rủi ro tài chính hồi tố.

- Đối với các dự án chưa có CCA: Tạm thời sẽ được thanh toán theo mức giá trần của biểu giá chuyển tiếp. Sau khi có CCA, mức giá FIT gốc sẽ được khôi phục và phần chênh lệch thanh toán sẽ được điều chỉnh sau.

Giải pháp này được kỳ vọng sẽ làm giảm bớt sự bất định về chính sách, khôi phục niềm tin của nhà đầu tư, đặc biệt là khối ngoại, và tạo điều kiện thuận lợi để tiếp tục thu hút vốn vào lĩnh vực năng lượng tái tạo.

Các doanh nghiệp điện niêm yết không được hưởng lợi quá nhiều từ Phương Án 3

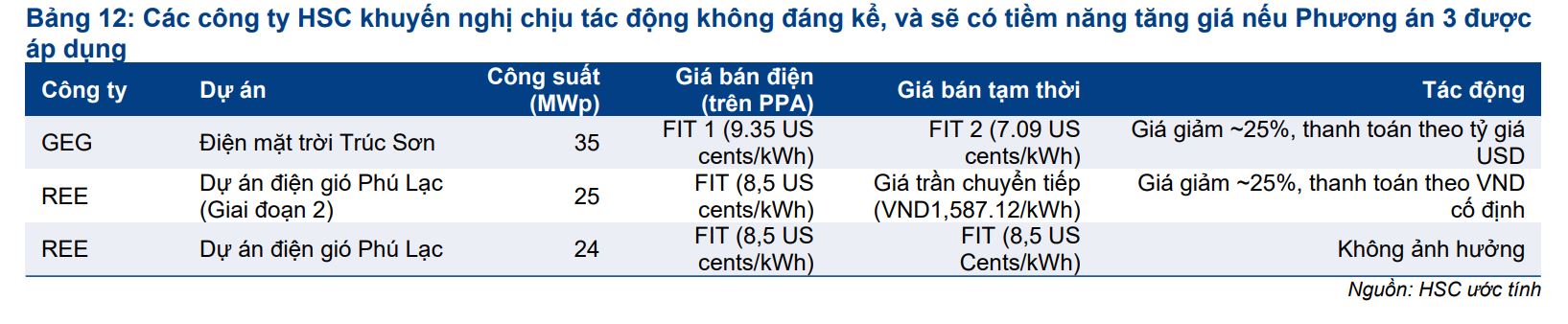

Nếu Phương án 3 được thông qua, nhiều doanh nghiệp sẽ được hưởng lợi trực tiếp. Các dự án như Trung Nam–Thuận Nam, nhà máy điện mặt trời 450 MW do Tập đoàn Trung Nam (tư nhân; chưa khuyến nghị) phát triển, nhiều khả năng sẽ hưởng lợi đáng kể

Tuy nhiên, các doanh nghiệp điện niêm yết chỉ được hưởng lợi ở mức vừa phải.

- (GEG): Dự án điện mặt trời Trúc Sơn (35 MW) của GEG có thể sẽ tiếp tục hưởng mức giá FIT 2 (7.09 US cent/kWh)-thấp hơn giá FIT 1 (9.35 US cent/kWh), giúp duy trì dòng tiền ổn định. Mặc dù ban đầu có nguy cơ bị áp giá thấp hơn, tác động đến lợi nhuận chung của GEG là không đáng kể do danh mục dự án đa dạng (lợi nhuận từ dự án Trung Sơn chỉ chiếm 3% lợi nhuận dự phóng năm 2025). HSC cho rằng dòng tiền dự án Trúc Sơn sẽ chỉ bị gián đoạn nhẹ và không ảnh hưởng đáng kể tới lợi nhuận dài hạn.

- ReeCorp (REE): REE cũng sẽ hưởng lợi ở mức khiêm tốn từ giai đoạn 2 của dự án điện gió Phú Lạc, vốn có công suất chiếm 2.3% tổng công suất phát điện của REE.

- Tập đoàn Hà Đô (HDG): Dự án SP Infra 1 (50 MW) có thể cải thiện suất lợi nhuận sau khi bị hạ xuống mức giá chuyển tiếp.

Ngoài ra, điều kiện thời tiết ENSO trung tính cũng đang hỗ trợ sản lượng thủy điện, củng cố kết quả kinh doanh chung của ngành trong nửa cuối năm 2025.

HSC duy trì đánh giá tích cực đối với ngành điện, với PC1 (Mua vào) là lựa chọn hàng đầu nhờ sự hiện diện lớn trong cả hạ tầng lưới điện, phát triển năng lượng tái tạo và mảng EPC. GEG (Tăng tỷ trọng) đứng thứ hai nhờ danh mục năng lượng sạch đa dạng.

PC1: Biên lợi nhuận gộp mảng niken bù đắp lỗ tỷ giá. Lợi nhuận quý 2 giảm nhẹ -8% so với cùng kỳ

Điện Việt Nam: Bước vào Chu Kỳ Tăng Trưởng Mới, Chính Sách Mở Khóa – LNG Là Ẩn Số Vàng