TTCK Việt Nam

Ngành Chứng khoán: Nâng dự báo lợi nhuận & giá mục tiêu nhưng biên độ tăng giá đã được phản ánh phần lớn

Chỉ số VNIndex đã vượt mốc 1,600 điểm vào tháng 8/2025 với thanh khoản tăng mạnh, được hỗ trợ bởi chính sách thuế quan rõ ràng và dòng vốn mạnh mẽ từ cả nhà đầu tư (NĐT) trong nước và nước ngoài. Dư nợ cho vay ký quỹ cũng đạt mức kỷ lục mới, cho thấy niềm tin của NĐT đã được cải thiện.

Kết quả ấn tượng này đến từ ba yếu tố chính:

- Tâm lý NĐT cải thiện: Chính sách thuế quan của Mỹ đối với hàng hóa Việt Nam được xác nhận đã thúc đẩy niềm tin NĐT về triển vọng kinh tế Việt Nam năm 2025.

- Chính sách nới lỏng tiền tệ: Lãi suất ngân hàng được duy trì ở mức thấp để thúc đẩy mục tiêu tăng trưởng kinh tế, giúp tăng trưởng tín dụng đạt 9,9% tính đến cuối tháng 7, từ đó cải thiện thanh khoản của thị trường.

- Dòng vốn nước ngoài mạnh mẽ: NĐT tổ chức nước ngoài đã mua ròng 11 nghìn tỷ đồng trong tháng 7, tạo vị thế trước khả năng thị trường được FTSE nâng hạng lên thị trường mới nổi.

Nâng dự báo thanh khoản thị trường và lợi nhuận của các CTCK

Mặc dù thanh khoản 7 tháng đầu năm 2025 sát với giả định của chúng tôi, giá trị giao dịch bình quân ngày trong tháng 7-8 đã vượt đáng kể dự báo. Do đó, chúng tôi nâng dự báo giá trị giao dịch bình quân ngày cho năm 2025 lên 27,300 tỷ đồng (từ 24,700 tỷ đồng).

Trong năm 2026-2027, dự báo cũng được nâng lên lần lượt là 34,100 tỷ đồng và 40,900 tỷ đồng. Theo đó, thanh khoản sẽ tăng trưởng trung bình 25% trong 3 năm tới.

Kết quả là, HSC cũng tăng bình quân 7%/năm dự báo lợi nhuận cho SSI, 2%/năm cho VCI và 3%/năm cho VND trong 3 năm tới, chủ yếu nhờ mảng nghiệp vụ môi giới và cho vay ký quỹ được nâng cao, nhưng bị bù trừ một phần do hạ dự báo mảng tự doanh. Nhìn chung, lợi nhuận của ngành được dự báo sẽ tăng trưởng vững chắc với tốc độ trung bình 21.2%.

Mặc dù triển vọng ngành được cải thiện, giá cổ phiếu của các CTCK đã tăng mạnh trong thời gian gần đây, khiến định giá trở nên kém hấp dẫn hơn. Do đó, HSC hạ khuyến nghị đối với SSI từ Mua vào xuống Tăng tỷ trọng, và đối với VND từ Nắm giữ xuống Giảm tỷ trọng, trong khi vẫn giữ nguyên khuyến nghị Tăng tỷ trọng cho VCI. VCI hiện là lựa chọn hàng đầu của HSC.

| Mã cổ phiếu | Khuyến nghị hiện tại | Giá mục tiêu mới | Biến động định giá |

|---|---|---|---|

| SSI | Tăng tỷ trọng (từ Mua vào) | 39,700đ (+7%) | P/E và P/S mục tiêu cao hơn 1 độ lệch chuẩn so với bình quân quá khứ. |

| VCI | Tăng tỷ trọng (giữ nguyên) | 49,300đ (+8%) | P/E và P/S mục tiêu cao hơn 1.2 độ lệch chuẩn so với bình quân quá khứ. |

| VND | Giảm tỷ trọng (từ Nắm giữ) | 22,400đ (-6%) | P/E và P/S mục tiêu cao hơn 1 độ lệch chuẩn so với bình quân quá khứ. |

SSI: Giá cổ phiếu đã tăng 54% trong 3 tháng qua, khiến định giá trở nên kém hấp dẫn hơn. Lợi suất cổ tức cũng giảm từ 4.2% xuống 2,8%. Mặc dù SSI vẫn có nền tảng cơ bản vững chắc, tiềm năng tăng giá đã bị thu hẹp đáng kể.

VCI: Mặc dù giá đã tăng 25% trong 3 tháng qua, VCI vẫn có định giá tương đối hấp dẫn hơn so với các cổ phiếu còn lại, đặc biệt là nhờ mô hình hoạt động tinh gọn, lợi suất cao và lợi thế trong lĩnh vực ngân hàng đầu tư (IB) & đầu tư vốn cổ phần (PE), cùng với rủi ro pha loãng thấp. Chúng tôi hiện xác định VCI là lựa chọn hàng đầu.

VND: Mặc dù dự báo lợi nhuận được nâng lên nhờ mảng môi giới và cho vay ký quỹ, nhưng khoản lỗ từ hoạt động đầu tư và những lo ngại về trái phiếu của Tập đoàn Trung Nam khiến chúng tôi thận trọng hơn và hạ khuyến nghị.

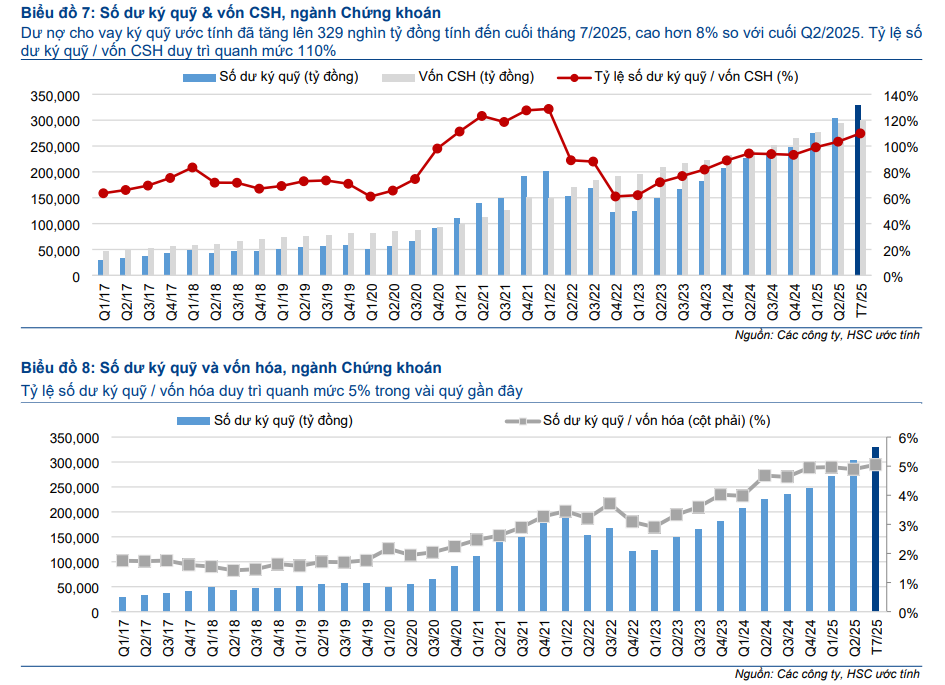

Dư nợ cho vay ký quỹ đạt mức cao kỷ lục

Tính đến cuối tháng 7/2025, dư nợ cho vay ký quỹ ước tính đạt 329 nghìn tỷ đồng, tăng 8% so với quý trước và tăng 33% so với đầu năm.

Tỷ lệ dư nợ cho vay ký quỹ/vốn chủ sở hữu (CSH) đã tăng lên 110%, nhưng vẫn trong tầm kiểm soát nhờ các CTCK đã chủ động huy động vốn mới, với tổng cộng 38 nghìn tỷ đồng trong 18 tháng qua. Các đợt huy động vốn lớn này sẽ gây ra hiệu ứng pha loãng nhất định đối với cổ phiếu của các CTCK.