TTCK Việt Nam

Ngành ngân hàng: Động lực lợi nhuận Q2 đến từ thu nhập ngoài cốt lõi; triển vọng cuối năm tích cực hơn

Theo phân tích của Công ty Chứng khoán HSC cho thấy, ngành ngân hàng Việt Nam đã ghi nhận một quý II/2025 với mức tăng trưởng lợi nhuận khiêm tốn, chủ yếu nhờ các yếu tố ngoài hoạt động kinh doanh cốt lõi. Mặc dù tăng trưởng tín dụng có dấu hiệu khởi sắc, song cần theo dõi chặt chẽ chi phí huy động và chất lượng tài sản trong những tháng cuối năm.

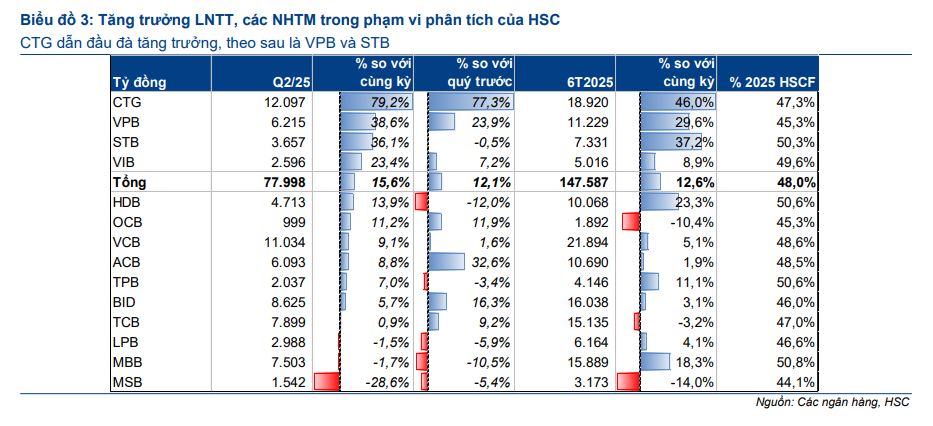

Thu nhập ngoài lãi là động lực chính: Các ngân hàng ghi nhận tăng trưởng lợi nhuận mạnh nhờ mảng dịch vụ, bảo hiểm, chứng khoán và kiểm soát chi phí. ACB có thu nhập ngoài lãi tăng 68%, lợi nhuận trước thuế đạt 6,093 tỷ đồng.

- Phân hóa hiệu quả kinh doanh: VPBank tăng trưởng ấn tượng với lợi nhuận trước thuế nửa đầu năm đạt 11,229 tỷ đồng (tăng 30%), trong khi Techcombank gặp khó khăn do biên lãi thuần giảm, khiến lợi nhuận lũy kế giảm 3%.

Triển vọng cuối năm tích cực: Các ngân hàng có hệ sinh thái đa dạng và chiến lược kiểm soát chi phí tốt được kỳ vọng tiếp tục dẫn dắt lợi nhuận thị trường trong nửa cuối năm.

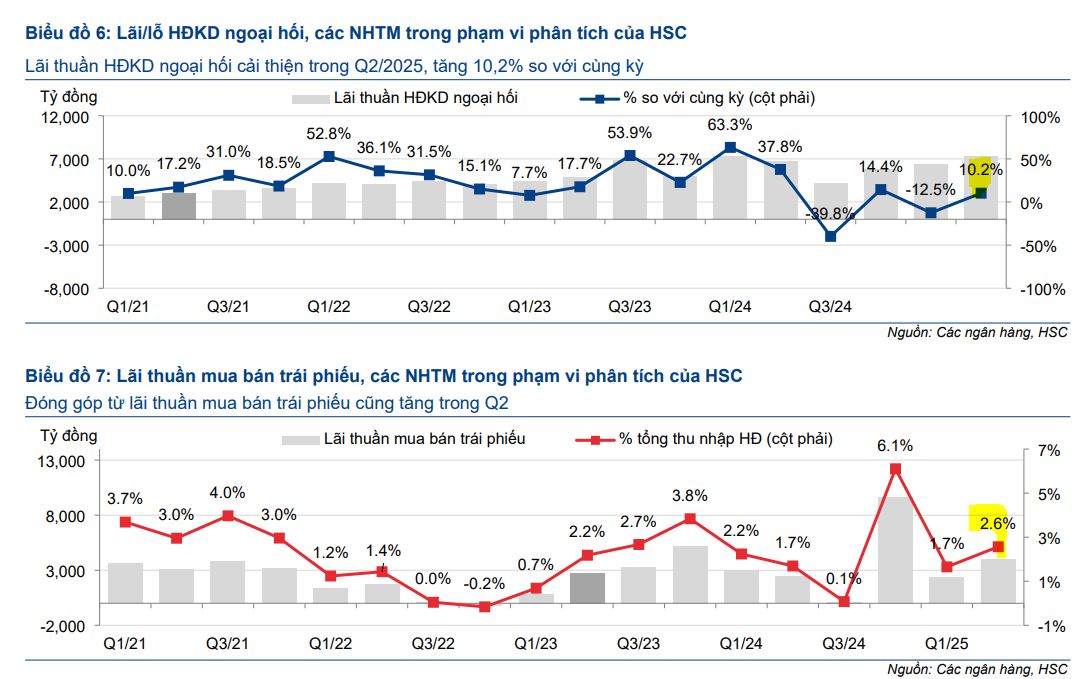

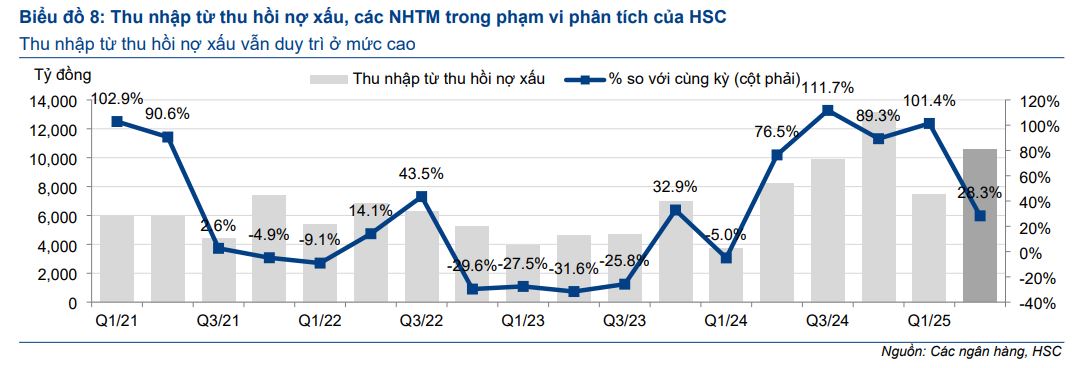

Lợi nhuận trước thuế (LNTT) của các ngân hàng thương mại (NHTM) thuộc diện theo dõi đã tăng 15.6% trong quý II, nhưng động lực chính lại đến từ thu nhập ngoài hoạt động cốt lõi và chi phí dự phòng giảm, thay vì doanh thu cốt lõi. Các khoản mục như thu hồi nợ xấu và lãi thuần từ giao dịch ngoại hối đã đóng vai trò hỗ trợ đáng kể. Trong đó, CTG, VPB, STB và VIB là những ngân hàng có mức tăng trưởng LNTT vượt trội nhờ giảm mạnh chi phí dự phòng.

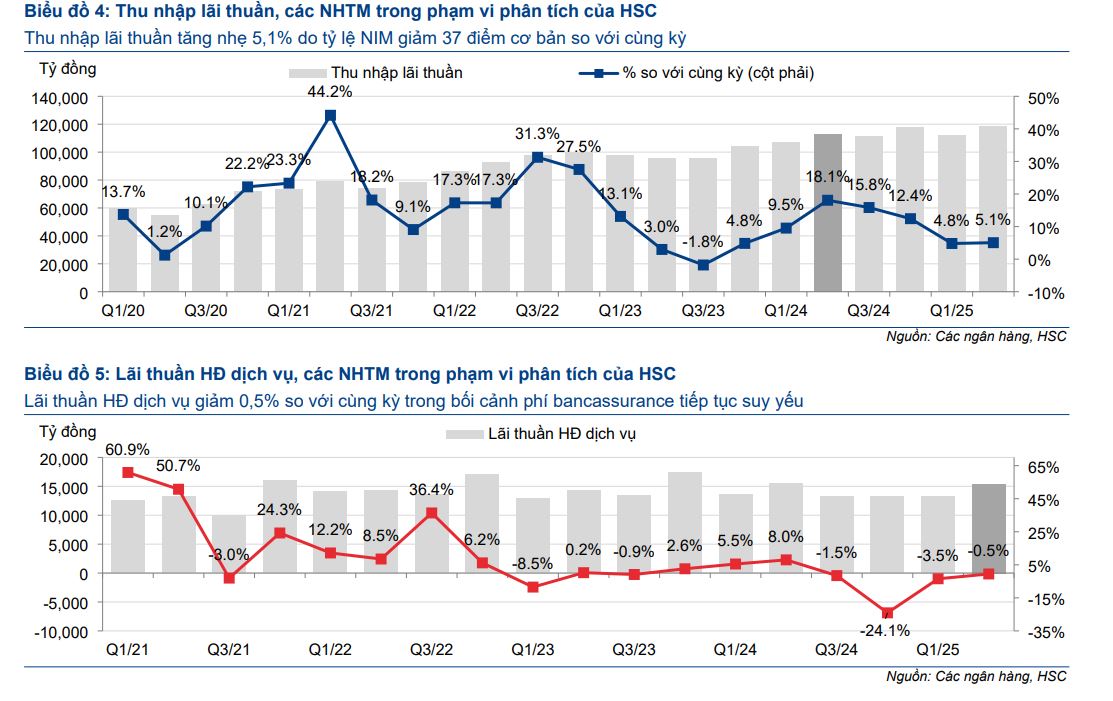

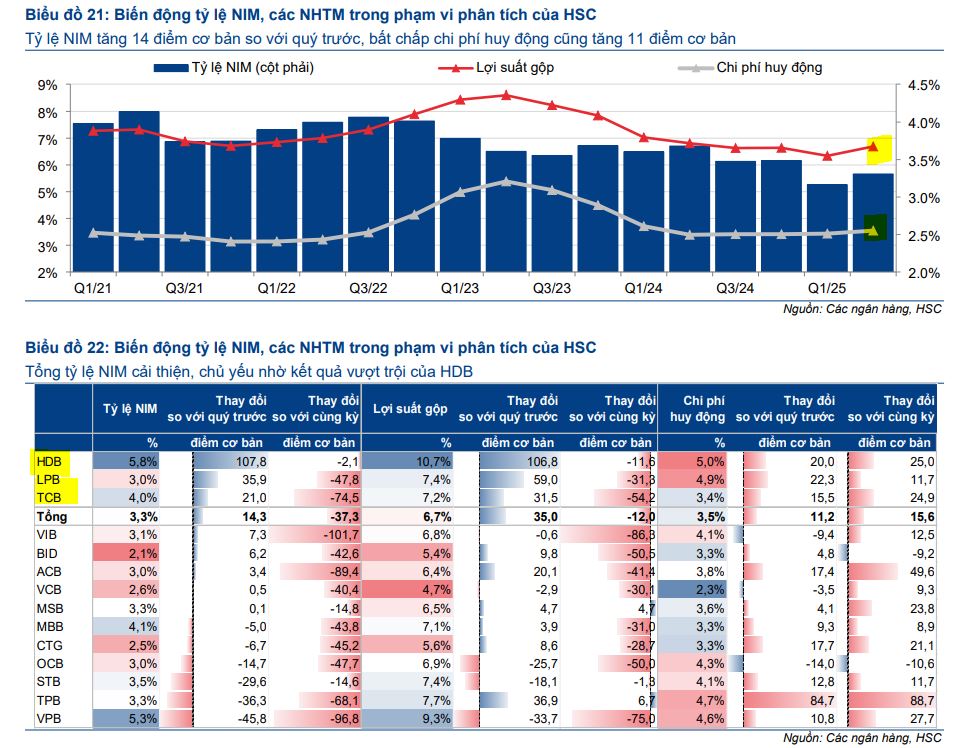

Trong khi đó, thu nhập lãi thuần chỉ tăng nhẹ 5.1% so với cùng kỳ, phản ánh áp lực lên tỷ lệ lợi nhuận ròng (NIM), dù tín dụng tăng trưởng khá cao. Hoạt động bancassurance vẫn kém tích cực, khiến thu nhập từ phí dậm chân tại chỗ.

Tăng trưởng tín dụng và áp lực thanh khoản

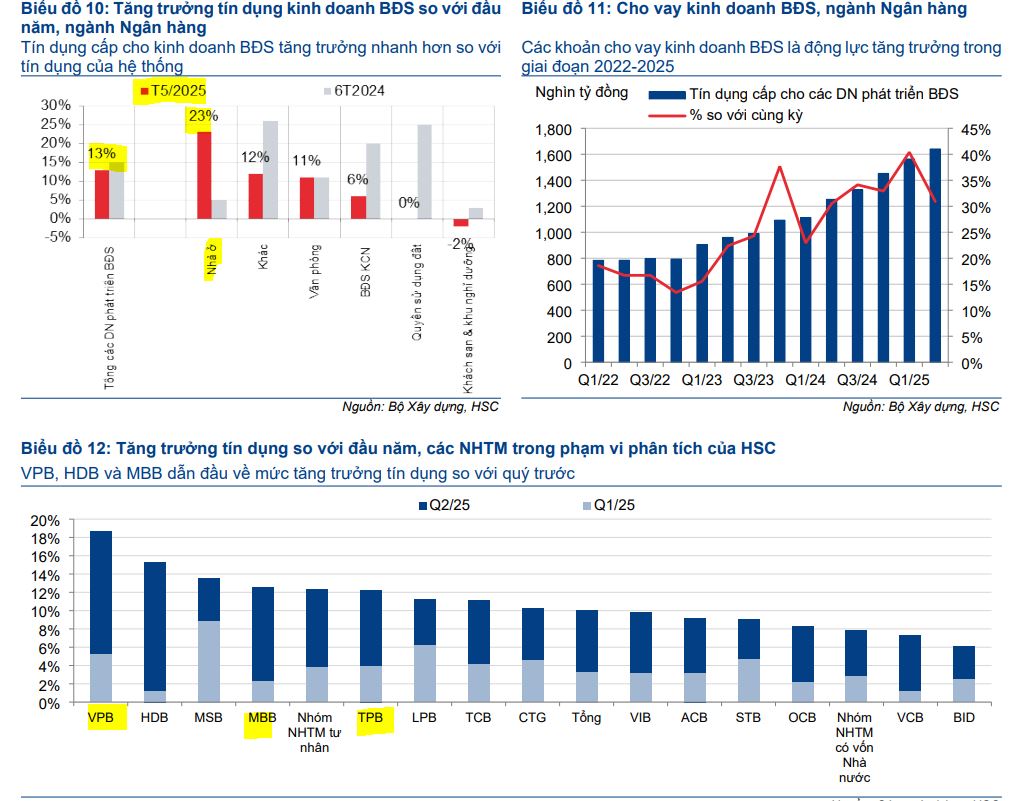

Đến cuối tháng 6, tăng trưởng tín dụng toàn ngành đạt 9.9% kể từ đầu năm, với quý II ghi nhận đà tăng tốc mạnh mẽ. Đáng chú ý, nhóm NHTM tư nhân, đặc biệt là các ngân hàng có tỷ trọng cho vay cao đối với ngành bất động sản, là động lực tăng trưởng chính. Ngược lại, các NHTM có vốn nhà nước và nhóm định hướng bán lẻ có tốc độ tăng trưởng tín dụng chậm hơn.

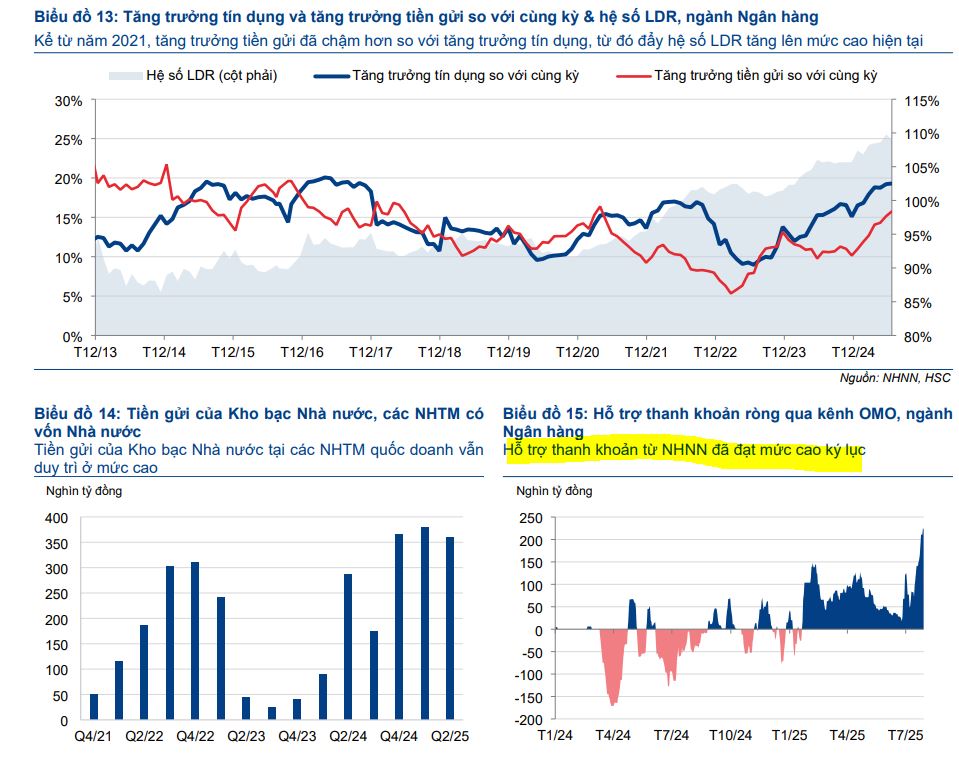

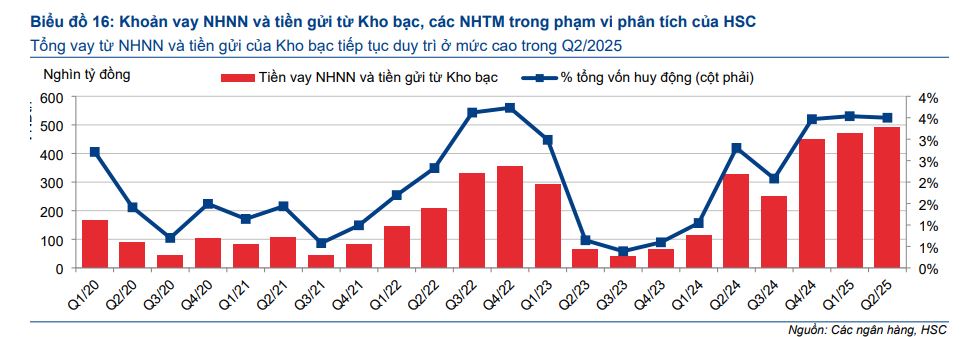

Tăng trưởng tín dụng mạnh mẽ nhưng huy động tiền gửi lại chậm hơn, đã gây áp lực lên lãi suất và khiến chi phí huy động tăng nhẹ. Tuy nhiên, Ngân hàng Nhà nước (NHNN) đã tích cực hỗ trợ thanh khoản qua nghiệp vụ OMO và tiền gửi Kho bạc Nhà nước, giúp giảm bớt áp lực huy động vốn. Nhờ đó, tỷ lệ NIM bình quân của ngành đã ổn định trở lại, tăng nhẹ 3 điểm cơ bản so với quý trước, cho thấy dấu hiệu tạo đáy sau nhiều quý sụt giảm.

Chất lượng tài sản và triển vọng nửa cuối năm

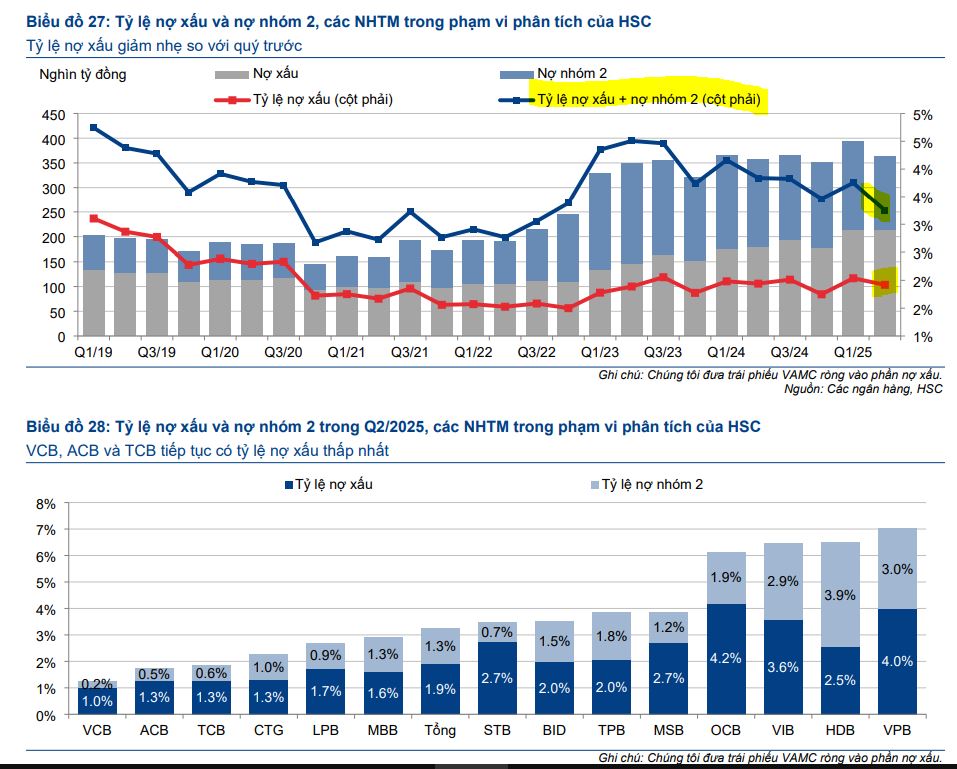

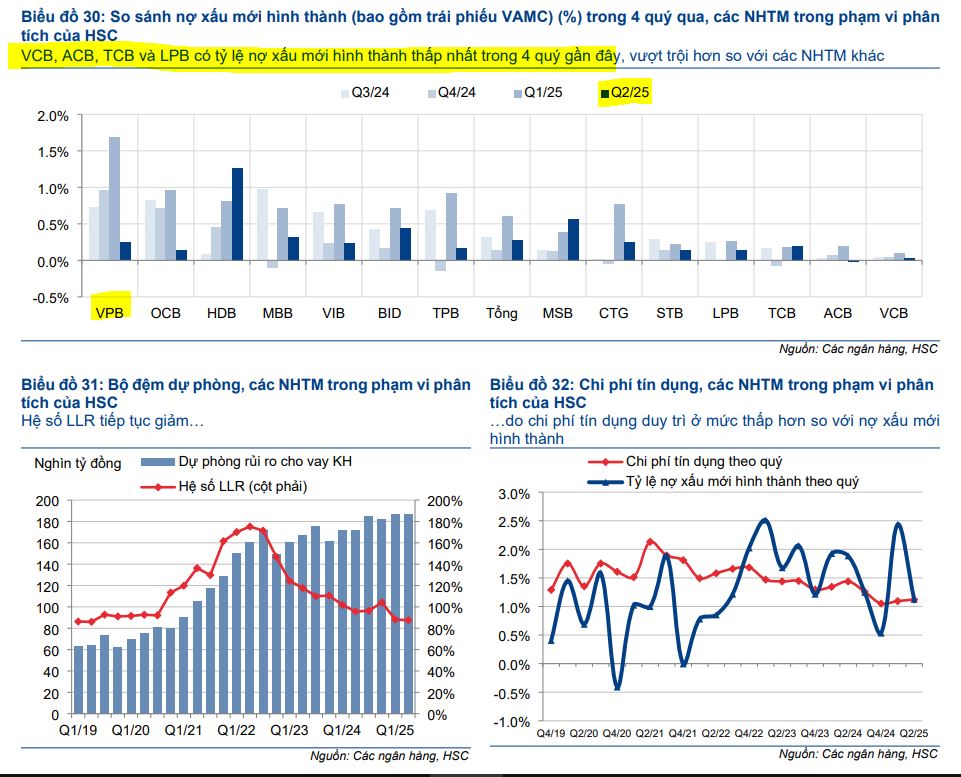

Chất lượng tài sản của ngành đã có sự cải thiện nhẹ trong quý II, với tỷ lệ nợ xấu giảm 10 điểm cơ bản so với quý trước, xuống còn 1,9%. Tỷ lệ nợ xấu mới hình thành cũng giảm, trong khi tổng nợ quá hạn mới hình thành có giá trị âm, cho thấy một số khoản vay đã được tái phân loại.

Trong 6 tháng cuối năm 2025, HSC kỳ vọng tăng trưởng tín dụng sẽ tiếp tục mạnh mẽ, có thể đạt 16-17% cả năm, nhờ chính sách hỗ trợ và việc NHNN nâng hạn mức tăng trưởng tín dụng. Tuy nhiên, rủi ro về chi phí huy động tăng lên vẫn hiện hữu nếu tăng trưởng tín dụng tiếp tục vượt xa tiền gửi. Bên cạnh đó, xu hướng chất lượng tài sản cần được theo dõi sát sao, đặc biệt trong bối cảnh những thách thức tiềm ẩn liên quan đến chính sách thuế quan.

Định giá và khuyến nghị cổ phiếu

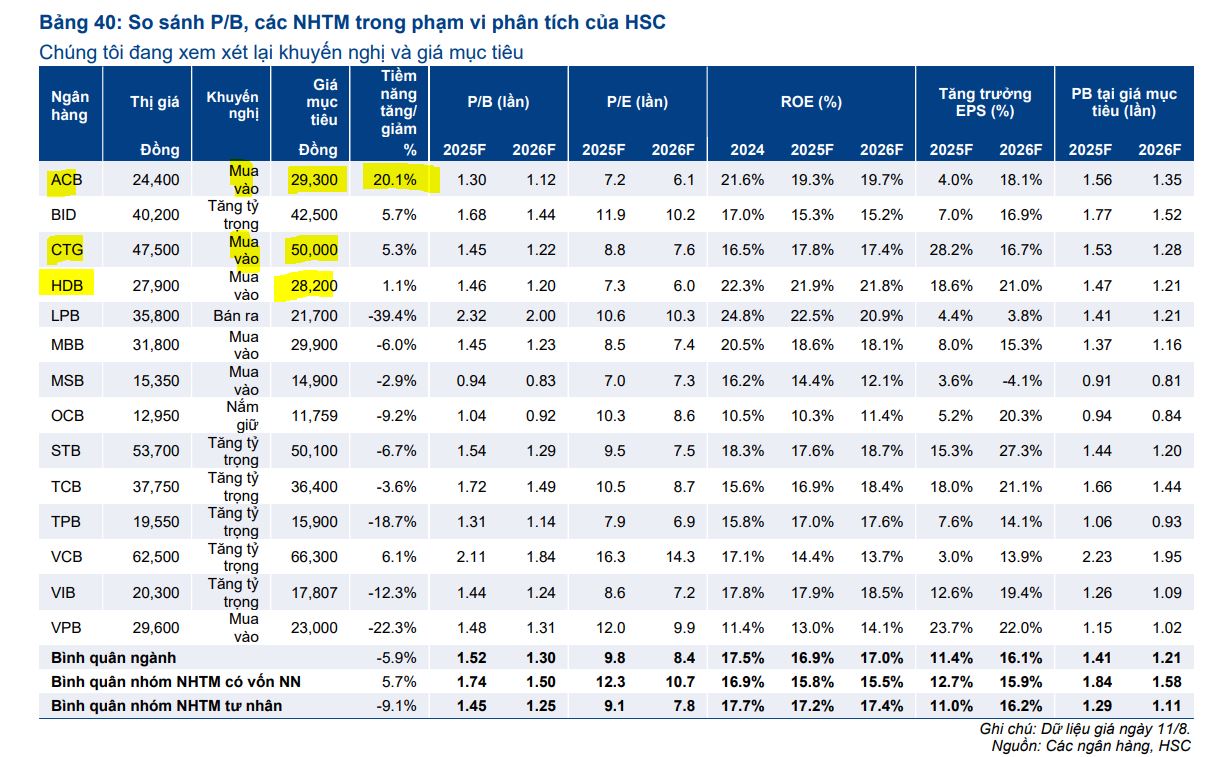

Mặc dù nền tảng kinh doanh chỉ cải thiện khiêm tốn, giá cổ phiếu ngân hàng đã có một đợt phục hồi mạnh mẽ, tăng bình quân 25% kể từ cuối quý I/2025. Động lực chính đến từ việc thị trường định giá lại ngành trước những điều kiện vĩ mô thuận lợi.

Sau đợt tăng giá này, hầu hết các cổ phiếu ngân hàng hiện đang giao dịch với tỷ lệ P/B dự phóng cao hơn so với mức bình quân trong quá khứ. Do đó, HSC đang xem xét lại khuyến nghị và giá mục tiêu cho nhiều cổ phiếu.

Hiện tại, ACB được HSC xem là lựa chọn hàng đầu và duy trì khuyến nghị Mua vào, với tiềm năng tăng giá khoảng 20%. Đối với BID và VCB, HSC khuyến nghị Tăng tỷ trọng.