Phân tích Doanh Nghiệp

OCB: Lợi Nhuận Tăng Trưởng Trở Lại, Tích Cực Tích Cực Từ Thu Nhập Dịch Vụ

Ngân hàng TMCP Phương Đông (OCB) đã công bố kết quả kinh doanh quý 2/2025 với nhiều điểm sáng, cho thấy sự phục hồi đáng kể sau nửa đầu năm nhiều thử thách. Dù lợi nhuận lũy kế 6 tháng vẫn giảm so với cùng kỳ, động lực tăng trưởng từ tín dụng, thu nhập ngoài lãi và các chiến lược kinh doanh mới đang mở ra triển vọng tích cực cho ngân hàng trong những tháng cuối năm.

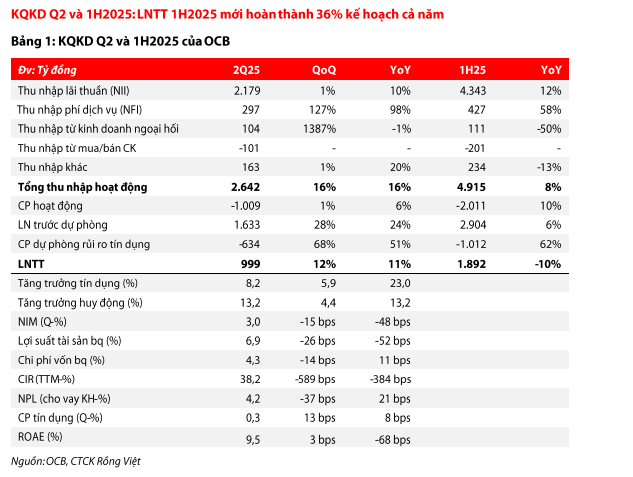

Lợi nhuận quý II/2025 tăng 11% YoY, đạt 999 tỷ đồng, nhờ tăng trưởng tín dụng mạnh (+8% YTD), thu nhập dịch vụ tăng +98% và thu hồi nợ xấu tăng +333%; doanh số bảo hiểm nhân thọ cũng tăng hơn 300%.

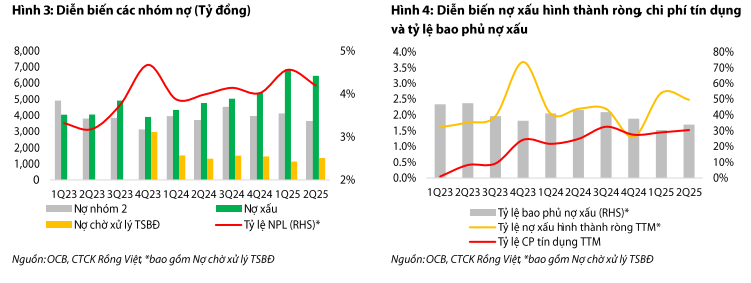

- Chất lượng tài sản được kiểm soát tốt, nợ xấu duy trì ở mức 2.6% – thấp hơn ngưỡng 3% của NHNN; OCB kỳ vọng xử lý nợ nhanh hơn nhờ Luật hóa Nghị quyết 42.

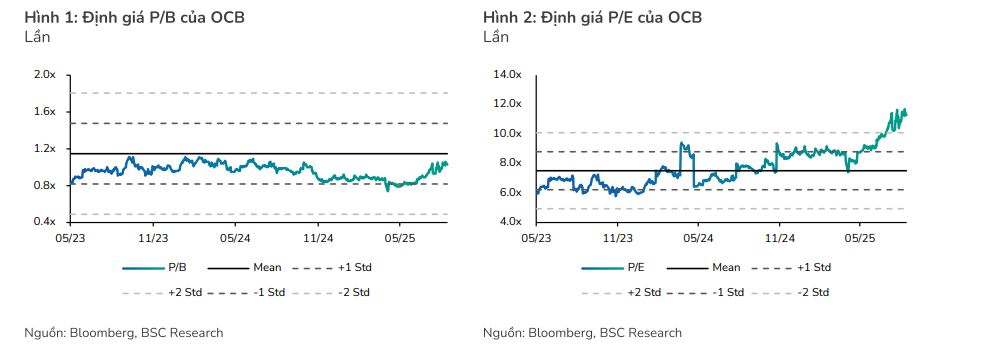

Định giá hấp dẫn, tiềm năng tăng giá 17–20%: BSC khuyến nghị MUA với giá mục tiêu 16,000đ/cp (P/B fw 1.2x). OCB đang giao dịch với P/B chỉ 0.96 lần – thấp hơn 40% so với trung bình ngành.

Điểm Nhấn Kết Quả Kinh Doanh Quý 2/2025

OCB ghi nhận 999 tỷ đồng LNTT trong quý 2, tăng 11% so với cùng kỳ năm trước. Mức tăng trưởng này chủ yếu nhờ vào tăng trưởng tín dụng cao, thu nhập từ hoạt động dịch vụ và thu hồi nợ xấu.

Tăng trưởng tín dụng quý 2 đạt 6% so với quý trước và 8% kể từ đầu năm. Ngân hàng đang đẩy mạnh cho vay ở các mảng bất động sản, năng lượng tái tạo và FDI, kỳ vọng tăng trưởng cả năm sẽ đạt trên 16%.

Phân Tích Các Mảng Hoạt Động

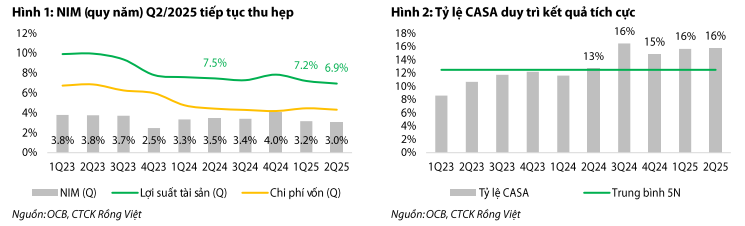

Biên lãi thuần (NIM): Tỷ lệ NIM giảm xuống 3.02% trong quý 2, phản ánh xu hướng chung của ngành. Tuy nhiên, OCB đã chủ động đa dạng hóa nguồn vốn, đặc biệt là tăng phát hành giấy tờ có giá, để duy trì chi phí vốn ổn định.

Thu nhập ngoài lãi: Đây là động lực tăng trưởng mạnh mẽ nhất. Thu nhập ngoài lãi của OCB tăng 62% so với cùng kỳ trong quý 2. Các nguồn thu chính bao gồm:

-

- Lãi thuần hoạt động dịch vụ (+98% YoY)

- Thu nhập từ thu hồi nợ xấu (+333% YoY)

- Doanh số bảo hiểm nhân thọ tăng hơn 300% so với cùng kỳ.

Chất lượng tài sản: Tỷ lệ nợ xấu (NPL) duy trì ở mức 2.6%, thấp hơn mức 3% theo yêu cầu của Ngân hàng Nhà nước. OCB kỳ vọng quá trình xử lý nợ xấu sẽ nhanh hơn nhờ Luật hóa Nghị quyết 42.

Các chiến lược mới: OCB đang mở rộng sang các phân khúc khách hàng mới, đặc biệt là nhóm startup và qua ngân hàng số LioBank. LioBank đã có gần 700,000 khách hàng và đang phát triển các sản phẩm mới và cho vay dựa trên dòng tiền lương.

OCB: Giá cổ phiếu vẫn tăng giá mạnh dù có chất lượng tài sản yếu trong ngành ngân hàng?

Định giá và Khuyến Nghị

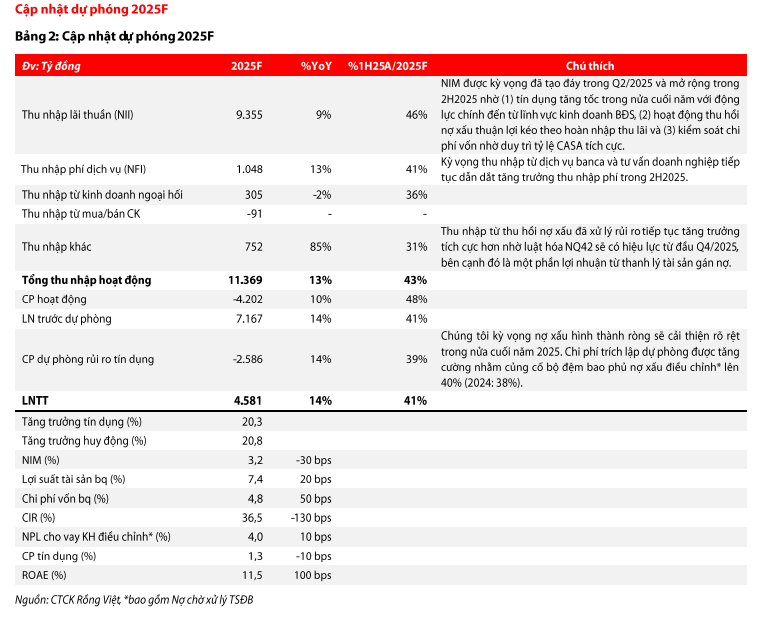

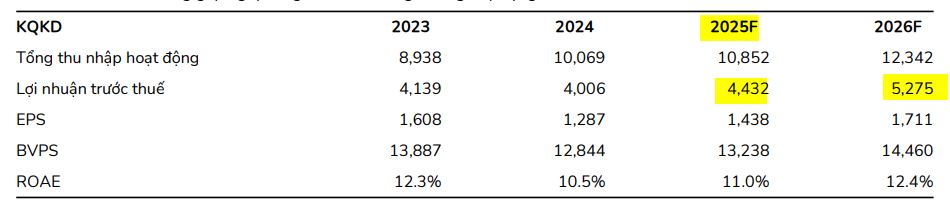

BSC (20.8.2025) đưa ra khuyến nghị Mua vào với giá mục tiêu 16,000 VNĐ/cổ phiếu, tương ứng với P/B fw 1.2x (tiềm năng tăng giá 17%). Điều này dựa trên kỳ vọng LNTT năm 2025 của OCB đạt 4,432 tỷ (+10% YoY), với giả định mức tăng trưởng tín dụng cả năm đạt 15%, và tỷ lệ NIM đạt 3.4% cho cả năm. Như vậy, kết quả kinh doanh 6 tháng 2025 của OCB mới chỉ hoàn thành 43% dự báo.

Theo BSC, OCB đang giao dịch với P/B dự phóng năm 2025 là 0.96 lần, thấp hơn khoảng 40% so với trung bình các ngân hàng tư nhân.

BSC kỳ vọng các hành động của OCB sẽ tạo ra động lực tăng trưởng mạnh mẽ trong thời gian tới.

Trong khi đó, VDSC cho rằng OCB khó hoàn thành kế hoạch lợi nhuận trước thuế 5,300 tỷ, tương ứng +33% yoy. VDSC dự phóng tăng trưởng LNTT năm 2025 của OCB là +14% yoy, đạt 4,581 tỷ, dựa trên kỳ vọng tăng trưởng tín dụng +16% và thu hồi nợ xấu nhờ Luật Hóa Nghị Quyết 42.