Phân tích Doanh Nghiệp

ACV: lùi thời gian xử lý tài sản do nhà nước đầu tư sang năm 2026. Áp lực cạnh tranh từ sân bay Gia Bình

Tổng Công ty Cảng Hàng không Việt Nam (ACV) có thể bị ảnh hưởng khi sân bay Gia Bình hoạt động sẽ làm giảm lưu lượng khách ở sân bay Nội Bài. Những biến động tỷ giá cũng ảnh hưởng đến chi phí tài chính của ACV trong quá trình xây dựng sân bay Long Thành. Quyết định 2007/QĐ-TTg cho phép ACV quản lý các tài sản này đã được gia hạn đến hết năm 2026. ACV sẽ đề xuất sử dụng các tài sản này để tăng vốn Nhà nước, một bước đi quan trọng để đáp ứng các yêu cầu niêm yết trên HOSE.

ACV lùi thời gian xử lý tài sản do Nhà nước đầu tư sang năm 2026, nhằm đề xuất tăng vốn Nhà nước để đáp ứng điều kiện niêm yết trên HOSE; việc ghi nhận tài sản hạ tầng như đường băng vẫn đang chờ Chính phủ đánh giá lại.

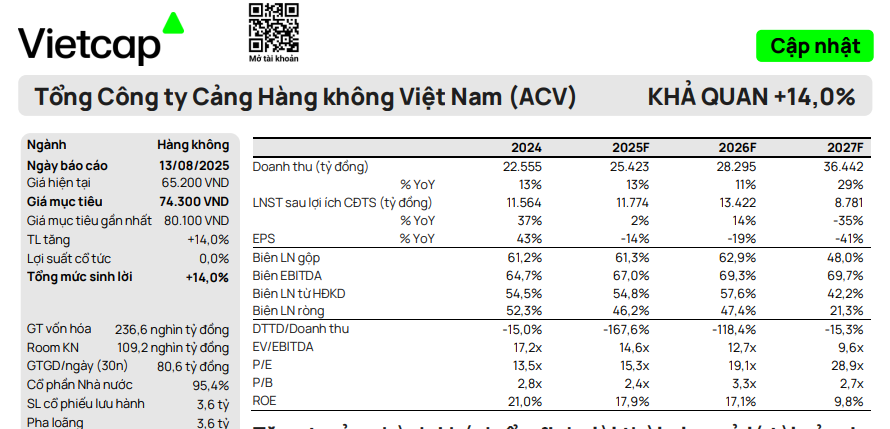

- Vietcap hạ giá mục tiêu ACV xuống 74,300đ/cp và giảm khuyến nghị từ MUA xuống KHẢ QUAN, do điều chỉnh giảm dự báo EBITDA cốt lõi và tăng trưởng hành khách tại Nội Bài thấp hơn kỳ vọng; lợi nhuận sau thuế cũng bị ảnh hưởng bởi hoàn nhập nợ xấu chậm và chi phí khấu hao cao.

Áp lực cạnh tranh từ sân bay Gia Bình: Sân bay mới cách Nội Bài chỉ 40 km, quy mô lớn thứ hai miền Bắc sau Long Thành, có thể làm giảm lưu lượng hành khách tại Nội Bài và ảnh hưởng đến tăng trưởng dài hạn của ACV.

Điều Chỉnh Dự Báo và Khuyến Nghị

Vietcap (13.8.2025) đã giảm 7% giá mục tiêu xuống còn 74,300 đồng, và hạ khuyến nghị từ MUA xuống KHẢ QUAN.

Giá mục tiêu mới tương ứng với EV/EBITDA dự phóng năm 2025/26 lần lượt là 16.8 lần và 14.5 lần, vẫn cao hơn một chút so với mức trung bình giai đoạn 2017-2020 là 15.8 lần.

Nguyên nhân chính là do dự báo tổng EBITDA cốt lõi (không bao gồm mảng cất cánh/hạ cánh) giai đoạn 2025-2038 giảm 9%. Điều này phản ánh kỳ vọng tăng trưởng kép (CAGR) lượng hành khách giai đoạn 2024-2038 chỉ còn 9.6%, thấp hơn so với mức 10.3% trong dự báo trước đó, chủ yếu do dự báo tăng trưởng hành khách tại sân bay Nội Bài (HAN) thấp hơn.

Đồng thời, lợi nhuận sau thuế (LNST) giai đoạn 2025-2027 cũng được điều chỉnh giảm mạnh do:

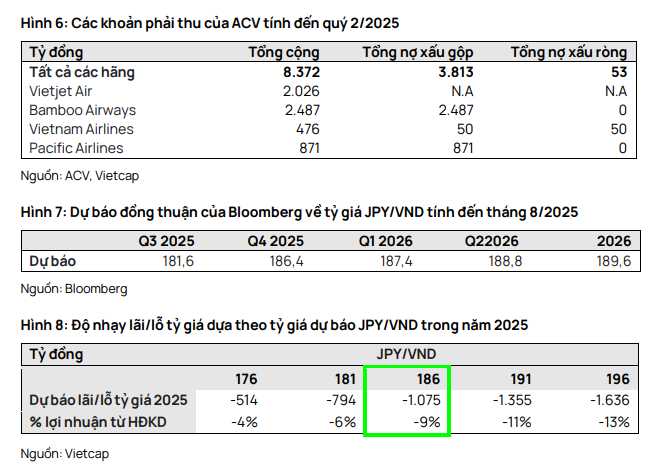

- Hoàn nhập nợ xấu chậm hơn so với kỳ vọng, đặc biệt từ các hãng hàng không như Bamboo Airways và Pacific Airlines.

- Thu nhập tài chính ròng thấp hơn do tỷ giá USD/VND và JPY/VND biến động.

- Chi phí khấu hao cao hơn, sau khi nhà phân tích điều chỉnh thời gian khấu hao trung bình cho các tài sản do Nhà nước đầu tư (LTA) xuống 20 năm, phù hợp với chính sách hiện tại của ACV.

ACV: Động Lực Tăng Trưởng Vững Mạnh Từ Sự Phục Hồi Của Du Lịch Quốc Tế và Các Dự Án Mở Rộng Sân Bay

Triển vọng các dự án mở rộng sân bay

- Sân bay Gia Bình (GBA) dự kiến sẽ giúp ACV giảm áp lực đầu tư tại sân bay Nội Bài, nhưng có thể ảnh hưởng đến tốc độ tăng trưởng hành khách của Nội Bài. Sân Bay Gia Bình cách Sân Nội Bài chỉ 40 km và sẽ là sân bay lớn Nhất Miền Bắc, chỉ thua sân bay Long Thành. Sân Bay Gia Bình do Bộ Công An làm chủ đầu tư.

- Dự án Sân bay Long Thành vẫn là trọng tâm đầu tư của ACV, giúp công ty tập trung nguồn lực vào dự án chiến lược này.

- Về tài sản do Nhà nước đầu tư: Quyết định 2007/QĐ-TTg cho phép ACV quản lý các tài sản này đã được gia hạn đến hết năm 2026. ACV sẽ đề xuất sử dụng các tài sản này để tăng vốn Nhà nước, một bước đi quan trọng để đáp ứng các yêu cầu niêm yết trên HOSE.

Đề án pháp lý quản lý đường băng và niêm yết trên HOSE

Đề án pháp lý quản lý đường băng đã được Chính phủ phê duyệt. Thủ tướng Chính phủ đã phê duyệt đề án pháp lý vào tháng 12/2020 để ACV quản lý và khai thác tài sản hạ tầng hàng không (bao gồm cả đường băng) đến hết năm 2025 trong khi quyền sở hữu đường băng vẫn thuộc về Chính phủ. Theo đề án pháp lý này, Bộ Giao thông Vận tải đã đề xuất ACV sử dụng nguồn thu từ tài sản cơ sở hạ tầng hàng không để tài trợ cho các dòng tiền cần thiết như bảo trì và sửa chữa tài sản. Cho đến cuối năm 2025, Chính phủ sẽ đánh giá lại tài sản hạ tầng đường băng, có thể đưa vào bảng cân đối kế toán của ACV để đổi lấy việc tăng cổ phần Nhà nước. Trong thời gian Quyết định này có hiệu lực từ ngày 07/12/2020 đến ngày 31/12/2025, Chính phủ giao Bộ GTVT chủ trì, phối hợp với các cơ quan liên quan xác định giá trị tài sản hạ tầng hàng không do Nhà nước đầu tư đưa vào ACV thông qua việc tăng cổ phần thuộc sở hữu Nhà nước của công ty. Việc ACV chuyển niêm yết sang HOSE đòi hỏi phải giải quyết mọi vấn đề còn tồn đọng liên quan đến việc ACV bắt đầu ghi nhận doanh thu, chi phí liên quan đến tài sản hạ tầng hàng không do Nhà nước đầu tư (bao gồm cả đường băng) từ năm 2021. Do đó, so sánh cùng kỳ về thu nhập và lợi nhuận của ACV báo cáo lưu chuyển tiền tệ không được áp dụng. Theo ACV, Quyết định 2007/QĐ-TTg, cho phép công ty quản lý tài sản đường băng do Nhà nước đầu tư (2021–2025), sẽ được gia hạn đến hết năm 2026. ACV đã hoàn tất phân loại tài sản và sẽ đề xuất sử dụng các tài sản này để tăng vốn Nhà nước vào cuối năm 2026. Điều này sẽ giúp ACV đáp ứng các yêu cầu niêm yết trên HOSE, mặc dù quyết định cuối cùng vẫn thuộc về Chính phủ.

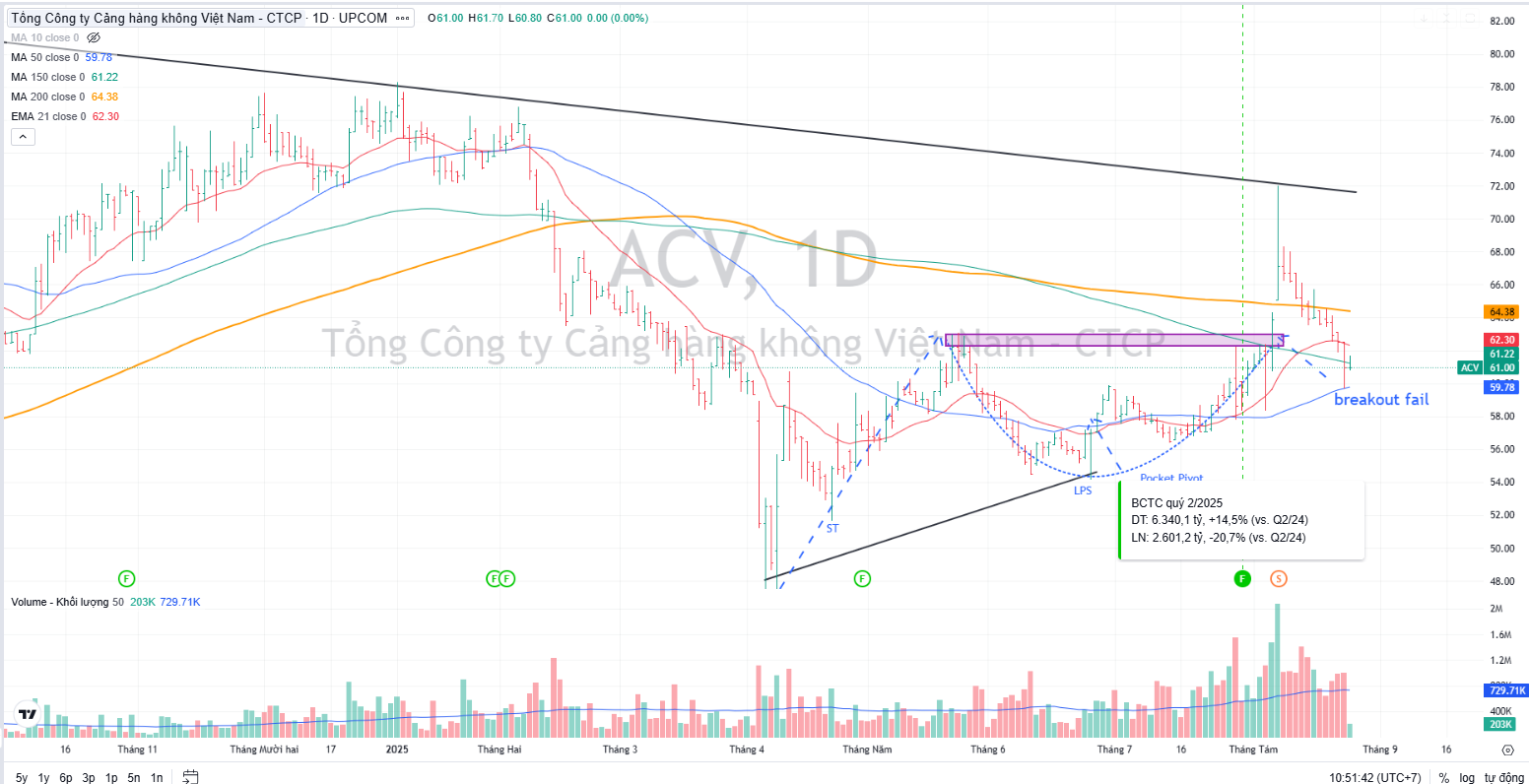

Trên đồ thi, ACV breakout mẫu hình Chiếc Cốc nhưng không thành công bởi gặp ngay kháng cự từ đường trendline. Khả năng ACV phải tích lũy lại quanh MA50 ngày.