Phân tích Doanh Nghiệp

BMP 2026–2027: đưa biên lợi nhuận về mức trung bình, duy trì chất lượng lợi nhuận ổn định

-

BMP đặt ngưỡng biên ròng tối thiểu 20%, nói không với dự án công biên mỏng, dồn lực vào dân dụng – thương mại; ban lãnh đạo dự tính giá PVC đi ngang đến hết Quý 3/2025.

-

Cổ tức tiền mặt hấp dẫn nhưng “hào phóng quá mức”: KBSV giả định tỷ lệ chi trả cổ tức 97% giai đoạn 2025–2027, suất cổ tức quanh 9.6–10.1%/năm. Ưu điểm là dòng tiền về cổ đông lớn; nhược điểm là dư địa tái đầu tư hữu cơ bị bó hẹp nếu thị trường bước vào chu kỳ tăng trưởng mạnh.

-

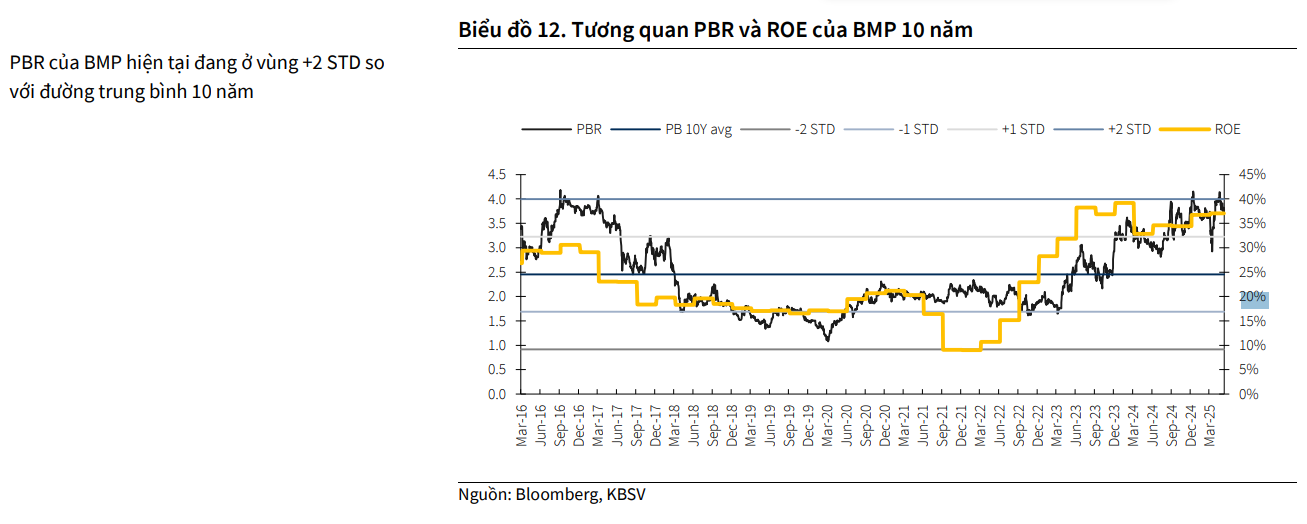

KBSV (15.08.2025) nâng nhẹ giá mục tiêu lên 146,200 đồng (từ 145,900 đồng), duy trì khuyến nghị TRUNG LẬP, lưu ý hệ số P/B hiện quanh 4.1 lần, tương ứng +2 độ lệch chuẩn so với trung bình 10 năm (định giá không còn rẻ).

-

SSI (22.08.2025), nâng khuyến nghị đối với BMP lên KHẢ QUAN (từ TRUNG LẬP) với giá mục tiêu 12 tháng là 158,700 đồng/cp (từ 145,000 đồng), tương ứng tiềm năng tăng giá là 21.1%.

Quý 2 đẹp nhờ PVC rẻ. Nhưng phần “đẹp” có trợ lực từ chiết khấu

Quý 2 năm 2025:

- Doanh thu 1,308 tỷ đồng (+13% YoY; -5,4% QoQ do tăng chiết khấu bán lẻ nhằm hỗ trợ tiêu thụ, trong khi giá niêm yết giữ nguyên).

- Lợi nhuận sau thuế 330 tỷ đồng (+17.7% YoY).

- Biên gộp 46.7% (kỷ lục nhờ PVC rẻ), biên hoạt động 31.5%, biên ròng 25.2%.

Sáu tháng đầu năm 2025:

Doanh thu 2,691 tỷ đồng (+25% YoY), lợi nhuận sau thuế 617 tỷ đồng (+31% YoY); sản lượng tiêu thụ 46.33 nghìn tấn (+30% YoY); biên gộp 44.6%

Lưu ý, chi phí bán hàng và quản lý tăng (tỷ trọng SG&A/Doanh thu tăng), chiết khấu thanh toán cao hơn để kích thích bán hàng, điều này hỗ trợ sản lượng, nhưng nếu kéo dài có thể làm “mòn” biên lợi nhuận khi đầu vào không còn quá rẻ.

BMP: Lợi nhuận cao kỷ lục trong quý 2. Liệu có thể còn duy trì được hay không?

Động lực tăng trưởng 2025–2027

Cầu dân dụng bật lại theo chu kỳ nhà ở, và BMP đứng đúng chỗ để hứng sóng.

- Nguồn cung căn hộ mới ở TP.HCM và các tỉnh vệ tinh (Bình Dương, Đồng Nai, Long An, Bà Rịa – Vũng Tàu) dự kiến tăng mạnh từ năm 2025; riêng TP.HCM, CBRE ước đạt hơn 23,000 căn (+119.7% so với cùng kỳ), còn các tỉnh lân cận khoảng 15,800 căn (+186.5% so với cùng kỳ).

- Lợi thế nhà máy đặt gần các thị trường tiêu thụ trọng điểm (Hưng Yên khoảng 20 nghìn tấn/năm; Long An khoảng 25 nghìn tấn/năm; TP.HCM khoảng 5 nghìn tấn/năm; Bình Dương khoảng 100 nghìn tấn/năm) giúp BMP giảm chi phí vận chuyển và giao hàng nhanh, đúng “điểm rơi” khi nhu cầu hoàn thiện – cải tạo tăng tốc.

- KBSV dự phóng sản lượng tiêu thụ tăng 17% năm 2025, tăng 8% năm 2026 và tăng 6% năm 2027; biên lợi nhuận gộp tương ứng khoảng 43.6% (năm 2025) và 41.5% (năm 2026) khi giả định giá PVC duy trì thấp đến hết nửa đầu năm 2026 rồi mới hồi phục. Đây là “xương sống” cho tăng trưởng doanh thu – lợi nhuận trong giai đoạn này.

Chiến lược “ưu tiên biên ròng ≥20%”

- BMP chủ động giữ kỷ luật biên ròng ≥20%, sẵn sàng nhường hợp đồng biên thấp để bảo toàn chất lượng lợi nhuận. Ban lãnh đạo kỳ vọng giá PVC tương đối ổn định đến hết Quý 3 năm 2025 (mùa thấp điểm sản xuất), giúp chiến lược “biên trước, sản lượng sau” phát huy hiệu quả.

- Trong 2025, biên gộp được cải thiện nhờ giá PVC giảm và BMP tăng chiết khấu cho đại lý để hỗ trợ tiêu thụ trong khi giữ nguyên giá niêm yết. Cách này giúp đẩy hàng trong pha phục hồi cầu, nhưng nếu kéo dài khi PVC đảo chiều, áp lực “mòn biên” sẽ lộ rõ.

Lưu ý, nếu thị trường nóng trở lại, nhiều đối thủ có thể dùng giá để giành hợp đồng. BMP sẽ “nhường” các deal biên thấp, giữ khẩu vị lợi nhuận. Cách làm này giúp lợi nhuận ổn định nhưng tốc độ mở rộng thị phần sẽ chậm hơn.

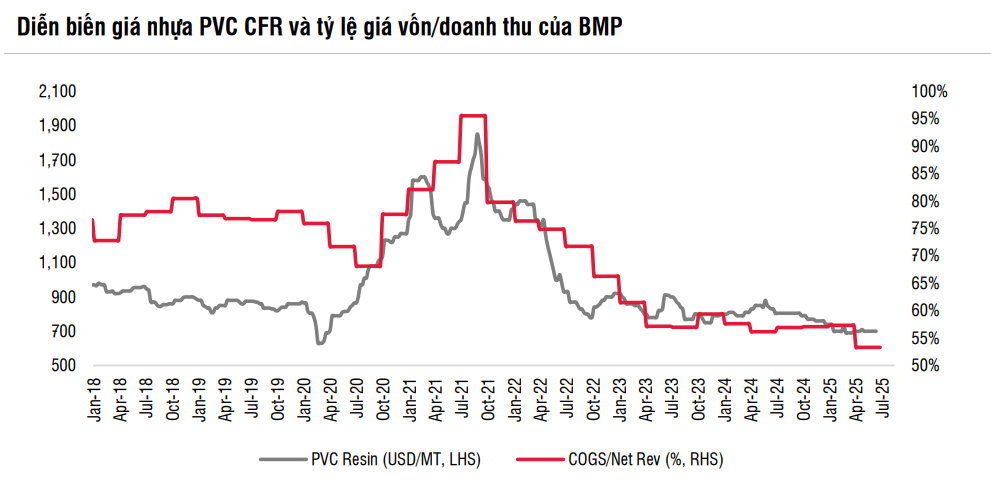

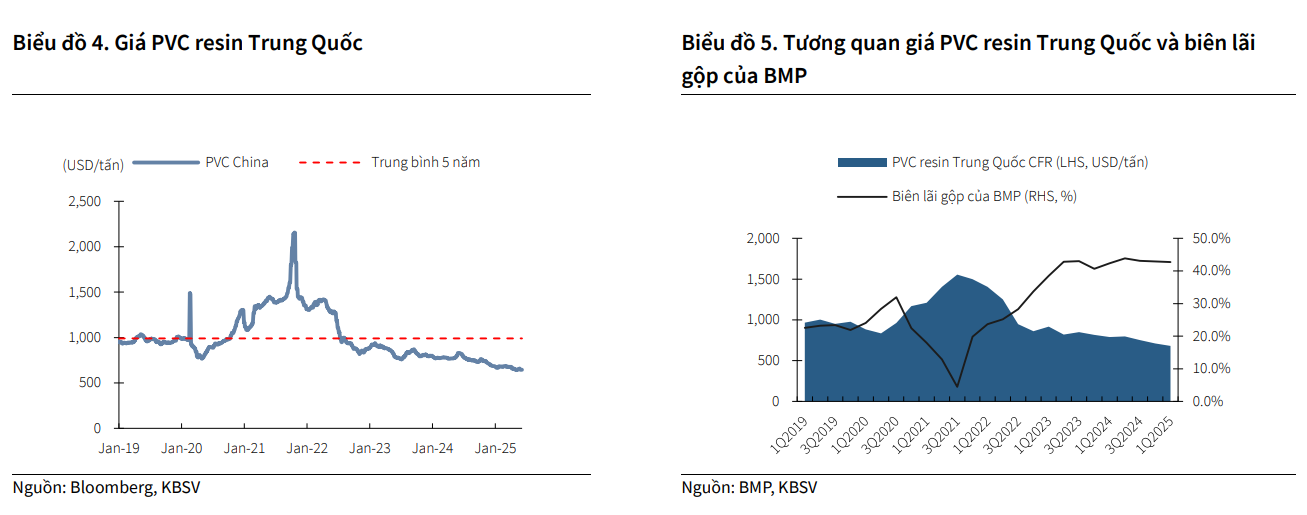

PVC – “động cơ lợi nhuận” hiện tại, cũng là rủi ro chu kỳ lớn nhất

Hiện trạng & bối cảnh cung–cầu PVC

Từ đầu năm 2025, giá PVC toàn cầu duy trì quanh mức 700 USD/tấn; riêng Quý 2 năm 2025, giá PVC Trung Quốc bình quân mức 646 USD/tấn (giảm 19% so với cùng kỳ). Động lực chính là thị trường bất động sản Trung Quốc suy yếu, công suất vận hành được các nhà sản xuất giữ ở mức thận trọng để kiểm soát tồn kho.

Triển vọng ngắn hạn: Ban lãnh đạo BMP kỳ vọng PVC ổn định đến hết Quý 3/2025 (mùa thấp điểm sản xuất). KBSV cũng nghiêng về kịch bản PVC đi ngang vùng thấp trong nửa cuối năm 2025 – nửa đầu năm 2026, với nền giá dầu được dự báo quanh 65–68 USD/thùng.

Lưu ý: Dẫn nguồn từ Nexant, công suất vận hành PVC tại Trung Quốc khó trở lại mức đỉnh 2021 trước năm 2032, điều này có nghĩa dư địa giá thấp kéo dài hơn bình thường nếu cầu không bứt phá.

Cơ chế truyền dẫn vào biên lợi nhuận của BMP

- Q2/2025, sản lượng ổn định nhưng doanh thu giảm 5.4% so với quý trước vì BMP tăng chiết khấu cho hệ thống bán lẻ để hỗ trợ tiêu thụ, giá niêm yết không đổi. Đây là cách “đỡ” volume mà không phá mặt bằng giá.

- PVC rẻ → biên gộp bật mạnh: Nhờ PVC giảm khoảng 12–15%, biên gộp Q2/2025 đạt 46.7% ( đạt mức kỷ lục), trong khi giá bán bình quân đi ngang. Nói gọn: đầu vào rẻ + kỷ luật giá → lợi nhuận “đẹp” vượt trội.

- Độ nhạy biên với PVC là có thật: KBSV chỉ ra tương quan giá PVC CFR Trung Quốc và biên gộp BMP đi ngược chiều rõ rệt; do đó khi PVC đổi chiều, biên gộp sẽ phản ứng nhanh.

Định giá và khuyến nghị

- KBSV (15.08.2025) nâng nhẹ giá mục tiêu lên 146,200 đồng (từ 145,900 đồng), duy trì khuyến nghị TRUNG LẬP, lưu ý hệ số P/B hiện quanh 4.1 lần, tương ứng +2 độ lệch chuẩn so với trung bình 10 năm (định giá không còn rẻ). Dự báo, doanh thu năm 2025-2026 lần lượt đạt 5,490 tỷ đồng và 5,650 tỷ đồng, lợi nhuận ròng ước đạt 1,181 tỷ đồng năm 2025 và 1,144 tỷ đồng năm 2026; biên gộp lần lượt đạt 45.1% và 42.7%

- SSI (22.08.2025), nâng khuyến nghị đối với BMP lên KHẢ QUAN (từ TRUNG LẬP) với giá mục tiêu 12 tháng là 158,700 đồng/cp (từ 145,000 đồng), tương ứng tiềm năng tăng giá là 21.1%, dựa trên kịch bản nhu cầu cải thiện và biên lợi nhuận được bảo vệ nhờ PVC ổn định ngắn hạn. Doanh thu dự báo đạt 5,490 tỷ đồng năm 2025 và 5,650 tỷ đồng trong năm 2026; với lợi nhuận ròng ước đạt năm 2025-2026 lần lượt là 1,181 tỷ đồng và 1,144 tỷ đồng (2026); biên gộp lần lượt đạt 45.1% năm 2025 và 42.7% năm 2026.

Cổ phiếu không còn rẻ theo thước đo lịch sử P/B. “Room” tăng giá tiếp sẽ dựa vào duy trì biên cao và cú hích nhu cầu xây dựng 2026–2027. Nếu PVC bật tăng mạnh sớm hơn dự tính, giá mục tiêu theo kịch bản thận trọng của KBSV sẽ hợp lý hơn.

Trên biểu đồ kỹ thuật, BMP có RS=54, mức hoạt động trung bình trên thị trường. Tính trong phiên hôm nay (25.08.2025), BMP có dấu hiệu pullback khi chỉnh về MA150 và MA200 ngày, lưu ý, đây là vùng hỗ trợ quan trọng, và cũng là vùng kháng cự cũ (T1.2025), quan sát thêm hành động giá của BMP. Sóng Nhựa hiện tại khá yếu sau cú tăng dài từ đáy tháng 4 năm 2025, tương tự như BMP, NTP cũng đang xây nền giá. Elibook Team hạ triển vọng nhóm Nhựa trong trung hạn, với dự phóng giá dầu sẽ có sideway up trong 3-6 tháng. Khi giá về vùng hấp dẫn, chúng ta sẽ mua thăm dò trở lại.

Dự báo giá dầu dưới góc độ của các tổ chức lớn:

Xem thêm lý do tại sao team Elibook hạ dự phóng nhóm nhựa, và đánh giá giá dầu có khả năng sideway up trong ngắn và trung hạn.

Liên hệ tác giả Bảo Khánh CANSLIM, zalo: 0703983308