Phân tích Doanh Nghiệp

KDH – Toàn cảnh 2H2025–2027: Gladia kích hoạt vòng quay, Tân Tạo là chìa khóa tái định giá

-

Gladia by the Waters là chất xúc tác trước mắt: dự kiến mở bán tháng 09/2025, đã có vài trăm lượt đặt chỗ; kế hoạch bán khoảng một nửa trong 226 căn thấp tầng đã xây xong (nhà mẫu mở 20/07, đã có giấy phép bán), trong khi The Privia đã bàn giao xong và khoảng 70% căn đã có sổ hồng.

-

Động lực tái định giá trung hạn nằm ở Khu đô thị Tân Tạo: đã giải phóng mặt bằng gần 90%, và dự thảo sửa đổi Luật Đất đai bổ sung cơ chế Nhà nước thu hồi phần còn lại khi nhà đầu tư đã thỏa thuận trên 75% diện tích; cổ phiếu hiện được thị trường trả P/B 2025F khoảng 2.05 lần so với trung bình ngành khoảng 1.8 lần.

-

BSC (25/08/2025): Khuyến nghị MUA, nâng giá mục tiêu lên 39,900 đồng/cp (upside 18.6%). BSC tin rằng dự thảo sửa đổi luật được thông qua sẽ là một yếu tố dẫn dắt lớn cho KDH được tái định giá do tháo gỡ được một trong những nút thắt lớn nhất của dự án KDC Tân Tạo là GPMB.

-

Vietcap (22/08/2025) nâng giá mục tiêu lên 47,100 đồng, duy trì khuyến nghị MUA, nhờ giả định giá bán tăng, kỳ vọng hạ tầng Tân Tạo cải thiện, đổi phương pháp định giá sang CKDT cho Bình Trưng Đông và Phong Phú 2, điều chỉnh tăng cho KCN Lê Minh Xuân Mở rộng theo bối cảnh thuế Hoa Kỳ

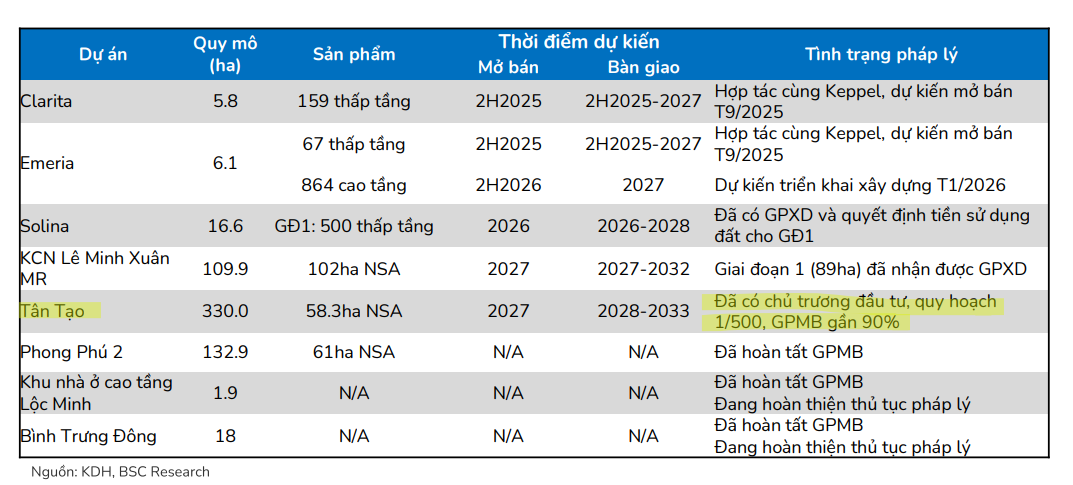

Danh mục dự án và các mốc pháp lý – tiến độ: trọng tâm Gladia by the Waters, chuẩn bị cho Solina và KCN Lê Minh Xuân MR

Gladia by the Waters (liên doanh với Keppel, KDH sở hữu 51%) là hạt nhân tăng trưởng cho giai đoạn 2H2025–2026 (đã hoàn tất xây dựng; khai trương nhà mẫu 20/07; giấy phép bán cuối tháng 06/2025)

Phần thấp tầng gồm 226 biệt thự và nhà phố đã xây xong, đã khai trương nhà mẫu ngày 20/7 và được cấp phép bán vào cuối tháng 6/2025; KDH đang nhận vài trăm đặt chỗ và dự kiến mở bán chính thức vào tháng 9/2025, mục tiêu bán khoảng một nửa số căn thấp tầng ngay trong nửa cuối 2025. Phần cao tầng khoảng 600 căn hộ dự kiến khởi công trong sáu tháng đầu năm 2026 và mở bán trong sáu tháng cuối năm 2026.

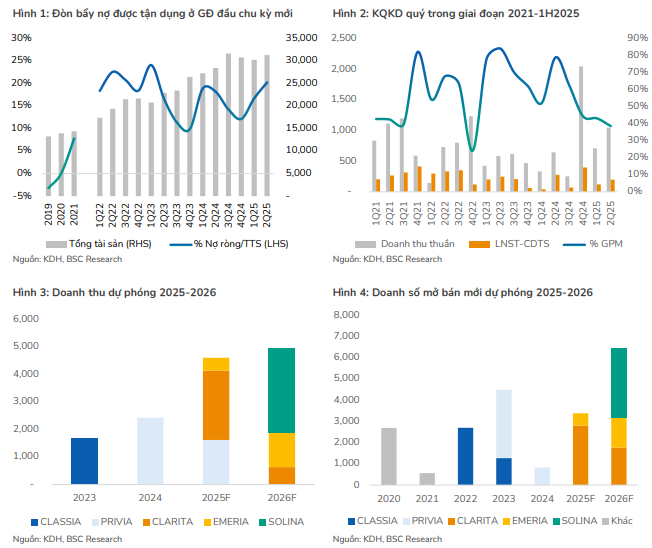

BSC ghi nhận thêm chi tiết thương mại: giá bán trung bình phân khúc thấp tầng của Gladia được giả định khoảng 228 triệu đồng mỗi mét vuông; với mức giá này, doanh số mở bán mới năm 2025 được dự phóng 3,380 tỷ đồng (+309% YoY) tương đương khoảng 100 sản phẩm, qua đó hỗ trợ doanh thu năm 2025 khoảng 4,682 tỷ đồng (+43% YoY) và LNST của cổ đông công ty mẹ năm 2025 khoảng 860–863 tỷ đồng

Năm 2026, BSC dự phóng doanh thu 5,035 tỷ đồng (+8% YoY), LNST của cổ đông công ty mẹ 1,199 tỷ đồng (+39% YoY), doanh số mở bán mới 7,008 tỷ đồng (+107% YoY) nhờ Gladia và The Solina.

Chuỗi dự án trung hạn:

Đối với dự án Khu đô thị Tân Tạo (~330 ha); BSC nhấn mạnh tỷ lệ giải phóng mặt bằng gần 90%, đây là dự án hưởng lợi lớn nếu sửa đổi, bổ sung một số điều của Luật Đất đai 2024 được thông qua theo hướng cho phép Nhà nước thu hồi phần diện tích còn lại khi nhà đầu tư đã thỏa thuận được trên 75% diện tích hoặc số lượng người sử dụng đất – qua đó gỡ nút thắt cho Tân Tạo.

“Gladia” sẽ làm gì cho 2H2025–2026? Ba câu hỏi phải kiểm chứng sớm

Một là, sức hấp thụ:

- KDH kỳ vọng bán khoảng một nửa số thấp tầng ngay trong nửa cuối năm 2025. Với vài trăm đặt chỗ trước mở bán, “điểm rơi” tháng 9/2025 sẽ cho tín hiệu đầu tiên về tỷ lệ chuyển đổi đặt chỗ → cọc → hợp đồng và độ co giãn theo giá quanh 228 triệu đồng/ mét vuông.

- Nếu tỷ lệ hấp thụ sát kỳ vọng, doanh số sẽ khuếch đại triển vọng lợi nhuận 2025–2026; nếu không, KDH hoặc phải điều chỉnh chính sách bán hàng, hoặc chấp nhận độ trễ doanh thu – lợi nhuận sang 2026.

Hai là, nhịp bàn giao: Phần thấp tầng đã xây xong giúp rút ngắn độ trễ ghi nhận khi đủ điều kiện bàn giao; còn phần cao tầng dự kiến khởi công 1H2026 và mở bán 2H2026 – tức đóng góp vào doanh số sớm hơn lợi nhuận. Lịch này phù hợp quỹ đạo BSC đang dự phóng cho doanh số mở bán 2026 tăng trên 100%.

Ba là, kỷ luật tài chính: Nửa đầu 2025 cho thấy chiết khấu thanh toán từng giúp tốc độ bán hàng nhưng đánh đổi chi phí tài chính. Nếu Gladia bán tốt mà không phải nới chiết khấu như đầu 2024, biên lợi nhuận gộp và lợi nhuận ròng 2H2025–2026 sẽ bớt bị bào mòn.

Hiện trạng kinh doanh: tăng trưởng doanh thu, nhưng biên lợi nhuận thu hẹp vì cấu phần bàn giao và chiết khấu thanh toán

Quý 2 năm 2025:

- Doanh thu thuần đạt 1,047 tỷ đồng (+62% so với cùng kỳ), chủ yếu nhờ bàn giao nốt khoảng 310 sản phẩm cao tầng còn lại của The Privia.

- Tuy nhiên, lợi nhuận sau thuế của cổ đông công ty mẹ đạt 199 tỷ đồng, giảm 29% so với cùng kỳ.

- Hai lực kéo chính làm mỏng biên là biên lợi nhuận gộp giảm còn 38.7% (so với 79% cùng kỳ năm 2024) do thay đổi cơ cấu sản phẩm bàn giao, và chi phí tài chính tăng lên 54 tỷ đồng (+371% YoY) vì các chính sách chiết khấu thanh toán áp dụng cho The Privia trong bối cảnh thị trường địa ốc yếu đầu năm 2024.

Lũy kế 6 tháng đầu năm 2025:

- Doanh thu thuần: 1,757 tỷ đồng (+80% YoY), Lợi nhuận gộp: 712 tỷ đồng (+6% YoY), LNST CĐTS: 321 tỷ đồng (-6% YoY)

- Biên lợi nhuận gộp: giảm từ 68.9% xuống còn 40.5%, do tỷ trọng doanh thu từ căn hộ cao tầng chiếm ưu thế

- Chi phí bán hàng & quản lý (SG&A): tăng 72% YoY lên 229 tỷ đồng. Chi phí tài chính: tăng mạnh lên 102 tỷ đồng (+212% YoY), phản ánh lãi vay tăng theo tiến độ ghi nhận doanh thu

KDH – Kỳ vọng bứt phá trong nửa cuối năm 2025 với hàng loạt dự án lớn

The Privia là “động cơ” lợi nhuận nửa đầu năm 2025 và đã hoàn tất bàn giao; 70% căn hộ đã có sổ hồng và phần còn lại đang tiếp tục được cấp sổ. Điều này giúp “giải phóng” nguồn lực vận hành để dồn trọng tâm vào chu kỳ dự án kế tiếp trong nửa cuối năm.

Rủi ro cần quan sát

- Rủi ro pháp lý và giải phóng mặt bằng ở các dự án lớn: Dù Tân Tạo đã gần 90% giải phóng mặt bằng, phần còn lại vẫn phụ thuộc khung pháp lý mới (mốc 75% thỏa thuận → Nhà nước thu hồi phần còn lại mới là dự thảo). Nếu thời điểm thông qua hoặc hướng dẫn thi hành kéo dài, giá trị tiềm năng của Tân Tạo trong mô hình định giá sẽ bị chiết khấu mạnh hơn

- Rủi ro hấp thụ và mức giá Gladia: 228 triệu đồng/ mét vuông cho thấp tầng là mức đòi hỏi năng lực chi trả cao. Nếu thị trường không chấp nhận ngay, KDH có thể phải điều chỉnh chính sách bán hàng (chiết khấu, giãn tiến độ) – điều này tác động trực tiếp tới biên lợi nhuận và chi phí tài chính như đã thấy trong nửa đầu năm 2025.

- Rủi ro tiến độ cao tầng Gladia và The Solina: Khởi công 1H2026, mở bán 2H2026 (Gladia cao tầng) và mở bán The Solina vào 2H2027 đặt ra nhu cầu quản trị dòng tiền – thi công – pháp lý liên tục nhiều năm; chỉ cần trễ mốc sẽ kéo theo trễ ghi nhận.

Định giá và khuyến nghị

- BSC (25/08/2025): Khuyến nghị MUA, nâng giá mục tiêu lên 39,900 đồng/cp (upside 18.6% so với giá đc 33,650 đồng ngày 25/08/2025). BSC tin rằng dự thảo sửa đổi luật được thông qua sẽ là một yếu tố dẫn dắt lớn cho KDH được tái định giá do tháo gỡ được một trong những nút thắt lớn nhất của dự án KDC Tân Tạo là GPMB. Cho năm 2025-2026, BSC dự phóng doanh thu lần lượt đạt 4,682 tỷ đồng (+43% YoY) và 5,035 tỷ đồng (+8% YoY) và LNST-CDTS lần lượt đạt 860 tỷ đồng (+8% YoY) và 1,199 tỷ VND (+39% YoY).

- Vietcap (12/08/2025): Vietcap đánh giá, không có thay đổi đáng kể đối với dự báo năm 2025; trọng tâm là mốc mở bán Gladia vào tháng 9, đã có vài trăm lượt đặt chỗ, kế hoạch bắt đầu xây dựng hạ tầng KCN Lê Minh Xuân mở rộng và The Solina từ quý 3 năm 2025, và trạng thái The Privia đã hoàn tất bàn giao, 70% căn hộ đã có sổ hồng.

Trên biểu đồ kỹ thuật, KDH có RS=86, thuộc nhóm cổ phiếu hoạt động tốt trên thị trường. Hôm nay (26.08.2025), KDH đã có phiên hồi kỹ thuật khi giá tim về hỗ trợ ở EMA21. Đây vẫn chưa là vùng mua phù hợp cho KDH, cần quan sát yếu tố siết nền. Lưu ý, KDH được xét vào nhóm Lagging, và có nhịp chạy mạnh vào cuối sóng để xây nền giá sắp tới. Leader nhóm bất động sản là DXG, PDR và NVL, sớm đã vào phase 2 và tăng khá xa, trước khi những mã cơ bản như KDH, NLG và HDG bắt đầu chạy. Đây là những doanh nghiệp có sự cải thiện từ nội tại bên trong và bắt đầu recover từ nền thấp, được thị trường kỳ vọng sẽ ổn định trở lại, sau nhiều năm bị ảnh hưởng.

Elibook Team vẫn ưa thích nhóm cơ bản là KDH, NLG và HDG hơn, tuy nhiên nhóm này đã chạy quá nóng gần đây, chạm tới vùng định giá của các công ty chứng khoán, cần re-rating trở lại trước khi bước vào sóng tăng trưởng tiếp theo.

Liên hệ tác giả Bảo Khánh CANSLIM