Phân tích Doanh Nghiệp

Vietcap đặt niềm tin mảng CNTT nước ngoài của FPT sẽ hồi phục trong nửa sau năm 2025 và 2026

Vietcap kỳ vọng rằng việc các cuộc đàm phán thuế quan hoàn tất sẽ tạo tâm lý tích cực cho các khách hàng nước ngoài, thúc đẩy việc ký kết hợp đồng mới từ nửa cuối năm 2025 và chuyển thành doanh thu từ năm 2026. FPT đang có vị thế tốt để tận dụng sự phục hồi của chi tiêu CNTT toàn cầu nhờ chi phí lao động cạnh tranh, năng lực công nghệ được cải thiện và dịch chuyển sang các dịch vụ có giá trị cao hơn. Sự tăng trưởng ổn định của mảng viễn thông và giáo dục cũng là một điểm tựa vững chắc cho doanh nghiệp.

- Kỳ vọng phục hồi mạnh từ H2/2025: Vietcap tin rằng mảng CNTT nước ngoài của FPT sẽ hồi phục rõ nét trong nửa cuối năm 2025 và năm 2026, nhờ lượng hợp đồng ký mới tăng mạnh và tâm lý khách hàng cải thiện.

- Đơn hàng lớn trở lại: Trong tháng 7/2025, FPT ghi nhận doanh thu ký kết tăng vọt, với 28 dự án lớn trị giá trên 5 triệu USD, giúp backlog thị trường nước ngoài tăng gần 24%.

- AI là yếu tố chiến lược dài hạn: Dù nhà máy AI mới chưa đạt công suất kỳ vọng, FPT vẫn đặt niềm tin vào nhu cầu tăng trưởng từ thị trường Nhật Bản và kỳ vọng đóng góp lớn vào năm 2026.

Công nghệ thông tin nước ngoài: Động lực tăng trưởng chính

Vietcap dự phóng Lợi nhuận trước thuế (LNTT) từ mảng CNTT nước ngoài sẽ đạt tăng trưởng kép 21% trong giai đoạn 2024-2027. Trong 6 tháng đầu năm 2025, doanh thu từ dịch vụ CNTT nước ngoài của FPT đã tăng 14% so với cùng kỳ, vượt trội so với các công ty dịch vụ CNTT hàng đầu của Ấn Độ. Sự tăng trưởng này một phần nhờ vào thị trường đa dạng hơn và doanh thu ổn định tại Nhật Bản.

Vietcap tin rằng khối lượng hợp đồng ký mới của FPT sẽ hồi phục từ nửa cuối năm 2025 sau khi các đàm phán thuế quan tại Mỹ kết thúc, từ đó hỗ trợ doanh thu từ năm 2026.

Về lâu dài, Nhật Bản sẽ tiếp tục là động lực tăng trưởng chính với tốc độ tăng trưởng doanh thu kép 27% từ 2024-2027, nâng tỷ trọng đóng góp của thị trường này từ 40% năm 2024 lên 48% năm 2027.

FPT: Dấu Hiệu Phục Hồi Sớm, Động Lực Mới Từ Đầu Tư Hạ Tầng Và Giáo Dục

Công nghệ thông tin trong nước: Tăng trưởng nhờ chuyển đổi số

Mảng CNTT trong nước được dự kiến đạt tốc độ tăng trưởng kép LNTT 26% trong giai đoạn 2024-2027, nhờ vào nhu cầu chuyển đổi số ngày càng tăng của các cơ quan nhà nước và khối tư nhân tại Việt Nam, cũng như sự tăng trưởng của dịch vụ cho thuê GPU (GPUaaS).

Dịch vụ viễn thông và Giáo dục: Những điểm tựa vững chắc

- Dịch vụ viễn thông: Vietcap dự báo LNTT sẽ có tốc độ tăng trưởng kép 13% trong giai đoạn 2024-2027, chủ yếu nhờ vào doanh thu từ trung tâm dữ liệu (dự kiến tăng trưởng kép 17%) và sự tăng trưởng ổn định của thuê bao băng thông rộng.

- Giáo dục: Mảng này dự kiến đạt tốc độ tăng trưởng kép LNTT 11% từ 2024-2027. Mặc dù số lượng học viên mới giảm trong năm 2024, chúng tôi kỳ vọng sẽ có sự phục hồi trong năm 2025 nhờ nỗ lực quảng bá và trao học bổng. Về lâu dài, việc mở rộng các trường K-12 trên toàn quốc sẽ là động lực tăng trưởng chính.

Thủ tướng giao nhiệm vụ đặc biệt cho Chủ tịch FPT

Văn phòng Chính phủ vừa công bố thông báo kết luận của Thủ tướng Phạm Minh Chính tại cuộc họp với Ban Nghiên cứu phát triển Kinh tế tư nhân (Ban IV).

Để nâng cao hơn nữa vai trò của khu vực kinh tế tư nhân, người đứng đầu Chính phủ giao Ban IV cùng anh Trương Gia Bình – Chủ tịch FPT, và ông Don Lâm – nhà sáng lập VinaCapital, nghiên cứu thành lập Quỹ phát triển kinh tế tư nhân. Chính phủ sẽ đồng hành, hỗ trợ trong quá trình xây dựng và vận hành Quỹ nhằm bảo đảm hiệu quả, đúng định hướng. Ban IV báo cáo Thủ tướng trong tháng 8 này.

Một nhiệm vụ khác được Thủ tướng giao là xây dựng Bộ chỉ số đánh giá hiệu quả triển khai Nghị quyết 68 và môi trường kinh doanh. Bộ Tài chính có trách nhiệm xây dựng bộ chỉ số để đo lường, giám sát việc thực hiện các nhiệm vụ và đánh giá sự phát triển của doanh nghiệp, hộ kinh doanh.

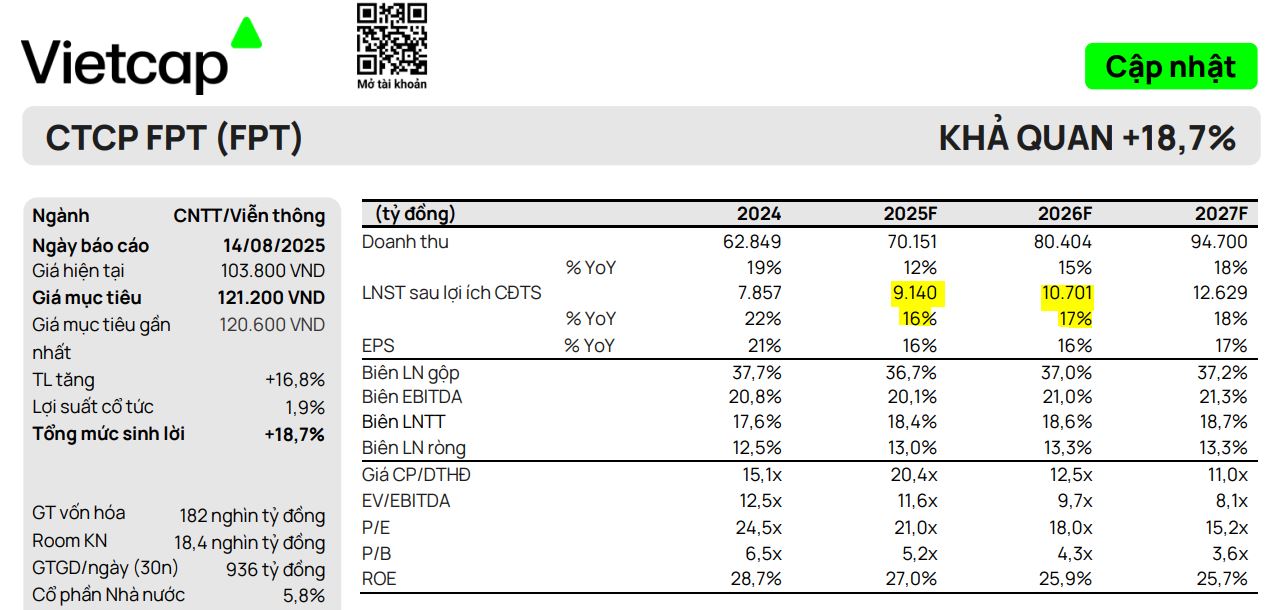

Định giá và khuyến nghị

Vietcap (14.8.2025) đã điều chỉnh nhẹ giá mục tiêu đối với cổ phiếu FPT lên 121,200 đồng/cổ phiếu, nhưng hạ khuyến nghị từ MUA xuống KHẢ QUAN. Sự điều chỉnh này phản ánh việc dự báo lợi nhuận sau thuế của cổ đông thiểu số trong giai đoạn 2025-26 giảm 2%.

Hiện tại, FPT đang giao dịch ở mức P/E dự phóng 21,0 lần cho năm 2025 và 18,0 lần cho năm 2026.

HSC đang xem xét lại khuyến nghị và giá mục tiêu cũ là 122,261 đồng, trong khi MAS duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu 117,048 đồng/cổ phiếu. Định giá của FPT đang có P/E ở mức trung bình 5 năm là 20 lần, tỏ ra khá hấp dẫn so với toàn cầu.

Trên đồ thị, FPT đang có phiên Stopping Volume vào ngày 20.8.2025. Nếu đánh nhãn này là chính xác kỳ vọng FPT sẽ có sự phục hồi nhẹ, nhưng sẽ còn kiểm tra lại vùng giá 100,000 để kiểm tra lực cầu. Elibook Team khuyến nghị mua gom FPT ở vùng giá 95,000-100,000 đồng.