Phân tích Doanh Nghiệp

ANV: Tiềm năng từ cá rô phi giúp lợi nhuận bứt phá

BSC cho rằng mảng cá rô phi sẽ dần trở thành động lực tăng trưởng mới cho ANV trong giai đoạn 2026 trở đi nhờ (1) giá xuất khẩu bình quân của cá rô phi hiện tại = 2,300 USD/tấn cao hơn so với giá xuất khẩu bình quân cá tra hiện tại của ANV (2) cơ hội đẩy mạnh sản lượng nhờ chiếm thị phần của Trung Quốc khi thị trường này đang phải chịu thuế rất cao từ MỸ (150%; hiện tại Trung Quốc chiếm 40% sản lượng nhập khẩu vào Mỹ). BSC đưa ra khuyến nghị MUA đối với ANV với giá mục tiêu 36,000 VNĐ/CP. Trong khi đó, MBS cho rằng CTCP Nam Việt (ANV) đang trên đà tăng trưởng mạnh mẽ, với lợi nhuận ròng năm 2025-2026 được kỳ vọng sẽ tăng vượt bậc, thiết lập một nền lợi nhuận mới. MBS khuyến nghị KHẢ QUAN với giá mục tiêu 33,000 đồng/cổ phiếu.

Cá rô phi trở thành động lực tăng trưởng mới: ANV hưởng lợi từ căng thẳng thương mại Mỹ–Trung khi Mỹ áp thuế 150% lên cá rô phi Trung Quốc. Nhờ đó, ANV đẩy mạnh xuất khẩu cá rô phi sang Mỹ với giá bán cao hơn cá tra (2,300 USD/tấn), mở ra cơ hội tăng trưởng mạnh từ 2026.

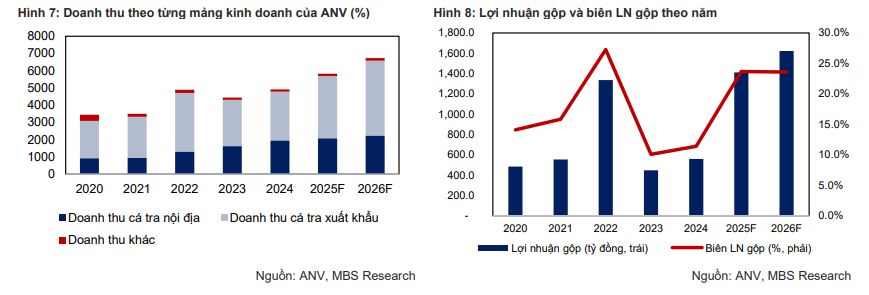

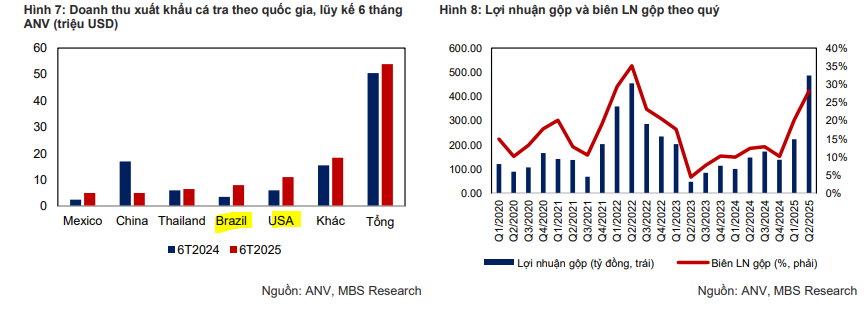

- Kết quả kinh doanh quý 2/2025 bứt phá: ANV ghi nhận lợi nhuận ròng kỷ lục 333 tỷ đồng, tăng mạnh từ mức lỗ cùng kỳ. Doanh thu tăng 45% nhờ xuất khẩu cá tra sang Mỹ, Brazil và Mexico. Biên lợi nhuận gộp cải thiện lên 28% nhờ giá bán tăng và chi phí đầu vào thấp.

Định giá hấp dẫn, tiềm năng dài hạn: MBS và BSC đều khuyến nghị tích cực với giá mục tiêu lần lượt là 33,000 và 36,000 đồng/cp. Dự báo lợi nhuận ròng năm 2025 tăng gấp 17–20 lần so với 2024, nhờ đa dạng hóa sản phẩm và mở rộng thị trường xuất khẩu.

Triển vọng đầu tư 2025

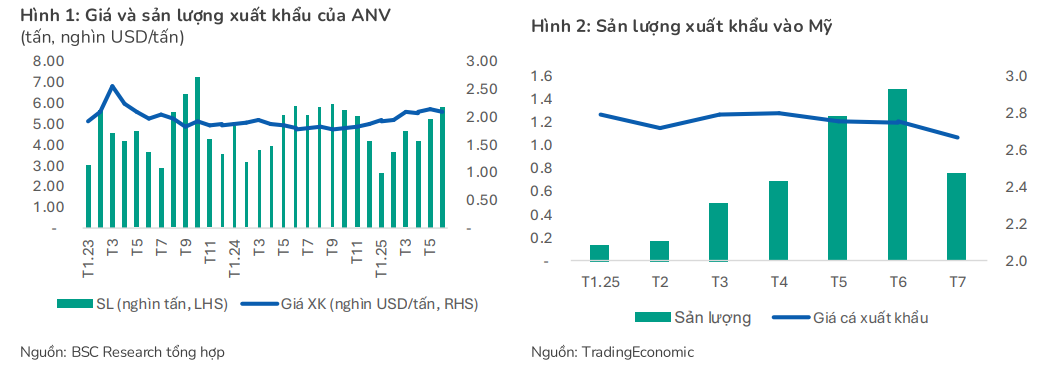

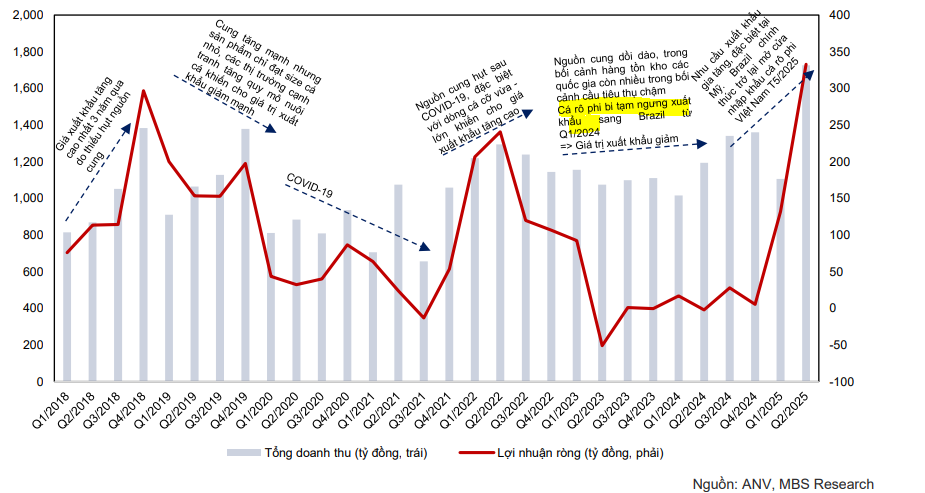

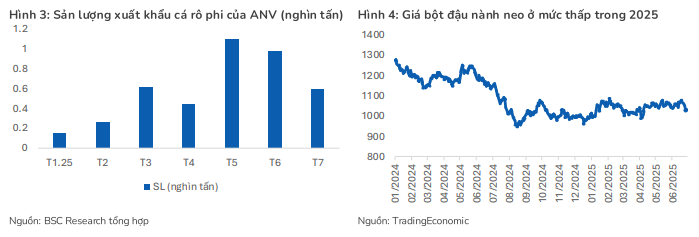

- Lợi thế từ căng thẳng thương mại: Trong bối cảnh chiến tranh thương mại Mỹ – Trung, nguồn cung cá thịt trắng từ Trung Quốc chịu áp lực thuế cao, tạo cơ hội cho Việt Nam, quốc gia xuất khẩu lớn thứ hai, gia tăng thị phần nhờ chất lượng và giá bán cạnh tranh. Đặc biệt, ANV hưởng lợi khi mức thuế chống bán phá giá cá tra tại Mỹ về 0%. Trong 7 tháng đầu năm, ANV ghi nhận sản lượng xuất khẩu cá Rô phi đạt = 4.1 nghìn tấn, toàn bộ đều là xuất khẩu sang thị trường Mỹ và cùng kỳ sản lượng xuất gần như không đáng kể. BSC cho rằng điều này có được là nhờ (1) hiệu ứng “Front loading” (2) Mỹ áp thuế lên cá rô phi Trung Quốc lên đến 150% trong cùng giai đoạn.

- Tiềm năng tại các thị trường mới: Brazil và Mexico, hai thị trường chiếm 30% doanh thu của ANV, có tiềm năng lớn nhờ nhu cầu tiêu thụ cao. Việc ANV ký được hợp đồng mới với một nhà phân phối lớn tại Brazil sẽ củng cố vị thế tại thị trường này.

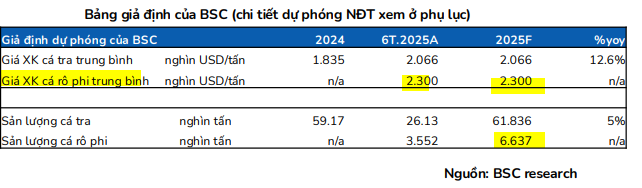

- Đa dạng hóa sản phẩm: Ngoài cá tra, ANV có tiềm năng lớn với cá rô phi, một loại cá thịt trắng có nhu cầu tiêu thụ cao, đặc biệt tại thị trường Mỹ (200,000 tấn/năm). Việc đa dạng hóa sản phẩm này sẽ giúp ANV tăng lợi thế cạnh tranh. Đây là một động lực tăng trưởng mới cho ANV nhờ nhu cầu lớn tại Mỹ và lợi thế từ căng thẳng thương mại với Trung Quốc. BSC cho rằng mảng cá rô phi sẽ dần trở thành động lực tăng trưởng mới cho ANV trong giai đoạn 2026 trở đi nhờ (1) giá xuất khẩu bình quân của cá rô phi hiện tại = 2,300 USD/tấn cao hơn so với giá xuất khẩu bình quân cá tra hiện tại của ANV (2) cơ hội đẩy mạnh sản lượng nhờ chiếm thị phần của Trung Quốc khi thị trường này đang phải chịu thuế rất cao từ MỸ (150%; hiện tại Trung Quốc chiếm 40% sản lượng nhập khẩu vào Mỹ). Đối với triển vọng 2025, trên quan điểm thận trọng của mình, BSC cho rằng ANV sẽ chỉ duy trì lượng xuất khoảng từ 0.5 – 0.6 nghìn tấn/tháng, tương đương cả năm 6.6 nghìn tấn/năm

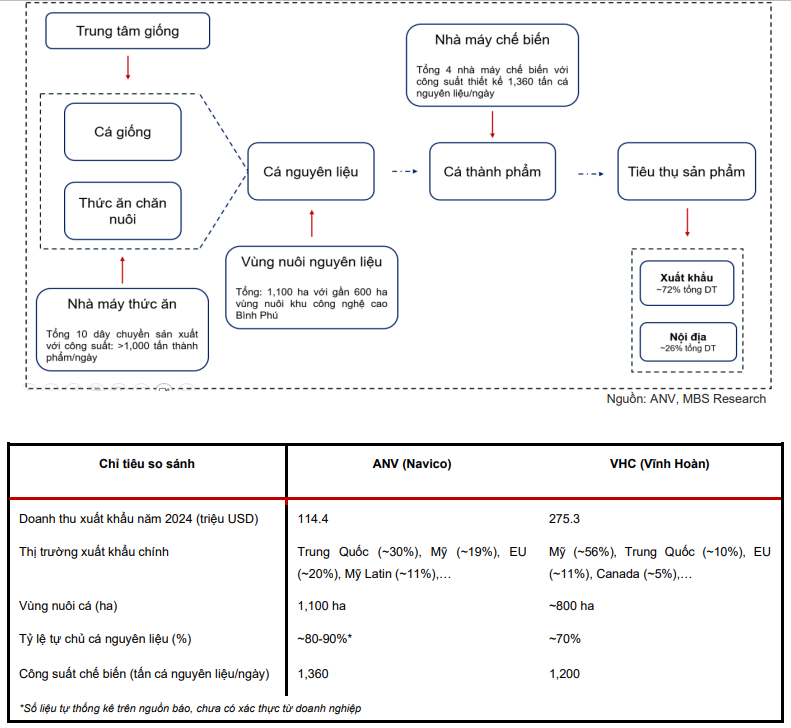

- Quy trình sản xuất khép kín: ANV sở hữu quy trình sản xuất khép kín từ nuôi trồng đến chế biến, giúp doanh nghiệp chủ động về nguồn cung và đảm bảo chất lượng, tạo lợi thế trong bối cảnh các quy định về xuất xứ hàng hóa ngày càng chặt chẽ.

Kết quả kinh doanh Quý 2/2025: Lập kỷ lục

Trong quý 2/2025, ANV đã ghi nhận lợi nhuận ròng kỷ lục, đạt 333 tỷ đồng, tăng trưởng vượt bậc từ mức lỗ 2 tỷ đồng cùng kỳ năm trước. Mức tăng trưởng này chủ yếu đến từ các yếu tố:

- Tăng trưởng từ xuất khẩu: Doanh thu tăng 45% so với cùng kỳ, nhờ đẩy mạnh xuất khẩu cá tra sang thị trường Mỹ trước khi thuế đối ứng có hiệu lực, cùng với sự tăng trưởng mạnh mẽ tại Brazil và Mexico.

- Cải thiện biên lợi nhuận: Biên lợi nhuận gộp đạt 28%, tăng 16 điểm phần trăm so với cùng kỳ, nhờ giá bán trung bình cải thiện và tận dụng được nguồn nguyên liệu giá thấp.

Lũy kế 6 tháng đầu năm, ANV ghi nhận lợi nhuận ròng 465 tỷ đồng, tăng 30 lần so với cùng kỳ và hoàn thành 51% kế hoạch cả năm.

ANV: Kỳ vọng lợi nhuận bứt phá nhờ giá xuất khẩu và tối ưu chi phí

Định giá và Khuyến nghị

MBS kỳ vọng lợi nhuận ròng của ANV sẽ có bước đột phá mạnh mẽ trong năm 2025 và 2026.

- Năm 2025: Lợi nhuận ròng ước tính đạt 882 tỷ đồng, gấp 17 lần so với năm 2024, được thúc đẩy bởi sự phục hồi của cá tra và động lực tăng trưởng mới từ cá rô phi ở các thị trường xuất khẩu, đặc biệt là Mỹ và Brazil.

- Năm 2026: Lợi nhuận ròng dự báo tiếp tục tăng 15% so với nền cao của năm 2025, nhờ giá bán tiếp tục cải thiện và nhu cầu tại các thị trường xuất khẩu được duy trì.

MBS (25.8.2025) đưa ra khuyến nghị KHẢ QUAN và giá mục tiêu 33,000 đồng/cổ phiếu dựa trên P/E forward 2025 là 10x, tương đương với giai đoạn tăng trưởng mạnh của ANV vào năm 2022-2023. MBS tin rằng, với những động lực tăng trưởng hiện tại, đặc biệt là từ thị trường Mỹ và Brazil cùng tiềm năng mở rộng sang các sản phẩm khác, cổ phiếu ANV đang có định giá hấp dẫn và tiềm năng tăng trưởng trung và dài hạn.

BSC (7.8.2025) đưa ra khuyến nghị MUA đối với ANV với giá mục tiêu = 36,000 VNĐ/CP (+29% so với giá ngày 07/08/2025).

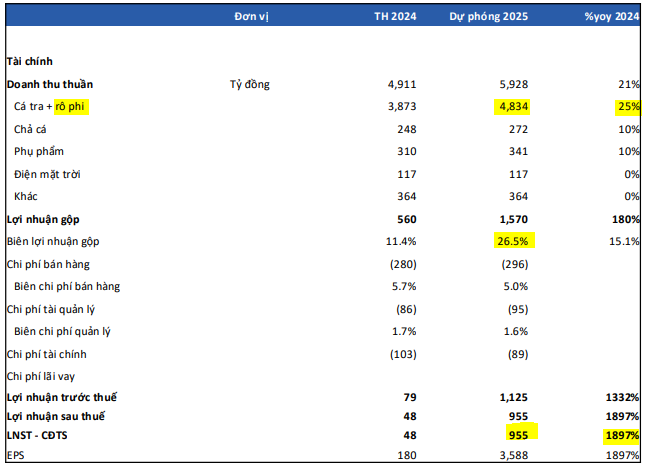

BSC dự phóng ANV sẽ ghi nhận DTT và LNST-CĐTS lần lượt đạt 5,928 tỷ đồng (+20% yoy) và 955 tỷ đồng (x20 lần so với cùng kỳ), tương đương EPS FW 2025 = 3,587 VNĐ/CP, PE FW 2025 = 7.1 lần,

So sánh quan điểm của MBS và BSC về ANV

Cả MBS và BSC đều có quan điểm tích cực về triển vọng của cổ phiếu ANV, cho rằng lợi nhuận sẽ bứt phá mạnh mẽ trong năm 2025 và 2026. Dưới đây là bảng so sánh quan điểm của MBS và BSC về ANV:

| Tiêu chí | MBS | BSC |

| Khuyến nghị | Khả quan | Mua |

| Giá mục tiêu | 33,000 VND | 36,000 VND |

| Quan điểm chính | Lợi nhuận ròng bứt phá mạnh mẽ năm 2025-26. Cá tra tại Mỹ, Brazil và Mexico là động lực chính. | KQKD Q2/2025 tích cực, triển vọng lợi nhuận phục hồi mạnh mẽ. Cá rô phi là động lực tăng trưởng mới. |

| Dự phóng LNST 2025 | 882 tỷ đồng (tăng 17 lần YoY) | 955 tỷ đồng (tăng 20 lần YoY) |

| Dự phóng DTT 2025 | 6,471 tỷ đồng (tăng 31.8% YoY) | 5,928 tỷ đồng (tăng 20% YoY) |

| Động lực tăng trưởng | Thị trường xuất khẩu: Tận dụng căng thẳng thương mại Mỹ-Trung.

Brazil và Mexico: Tiềm năng rộng lớn, chiếm 30% doanh thu Cá rô phi: Tiềm năng lớn tại thị trường Mỹ, đa dạng hóa sản phẩm. Quy trình khép kín: Chủ động nguồn cung, đảm bảo chất lượng. |

Dịch chuyển thị trường: Sang các thị trường giá cao như Mỹ, Brazil, Mexico.

Giá TACN giảm: Hỗ trợ cải thiện biên lợi nhuận. Cá rô phi: Động lực tăng trưởng mới, giá xuất khẩu cao hơn cá tra. Thuế CBPG: Mức thuế 0% tại Mỹ là lợi thế cạnh tranh.\ |

| Nhận định về thị trường | Mỹ: Hưởng lợi từ việc thuế chống bán phá giá về 0%.

Brazil & Mexico: Tiềm năng lớn nhờ nhu cầu tăng cao.Trung Quốc: Giảm phụ thuộc. |

Mỹ: Khả năng duy trì sản lượng xuất khẩu 0.75-1 nghìn tấn/tháng.

Brazil: Đẩy mạnh xuất khẩu, sản lượng dự kiến tăng 120% YoY. Trung Quốc: Nhu cầu yếu, khó cải thiện trong nửa cuối năm.</li></ul> |

| Định giá | P/E fw 2025 = 10x, tương đương giai đoạn tăng trưởng 2022-2023. | P/E fw 2025 = 7.1x, thấp hơn trung bình 5 năm. Sử dụng P/E mục tiêu = 10x. |

Trên đồ thị, RS của ANV là 87. Ngày 28.8.2025, ANV tăng 4.48% và breakout trở lại Nền Giá Phẳng, và đóng cửa ở ngay điểm mua 28,000. Tuy nhiên, RSI đang có sự phân kỳ với đường giá. Liệu ANV có breakout thành công hay không trong bối cảnh thị trường chung hiện tại đang tăng giá kéo dài?