Phân tích Doanh Nghiệp

DGW hưởng lợi nhờ xu hướng nâng cấp lên Windows 11 và sự bùng nổ của AI PC.

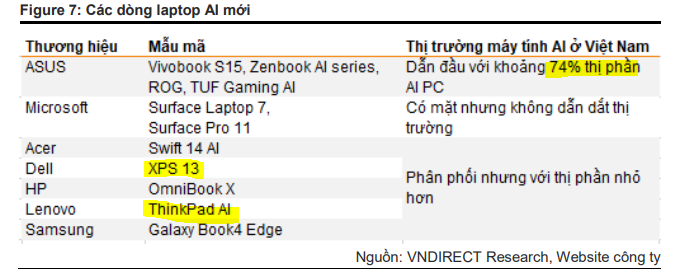

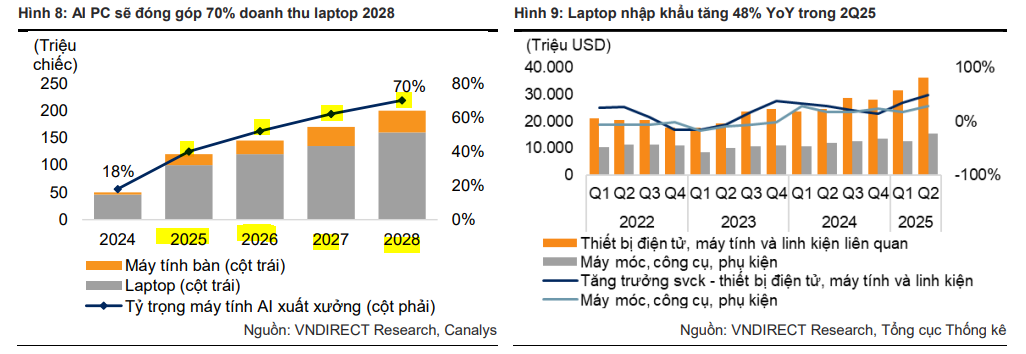

Thị trường AI PC dự kiến mở rộng thị phần từ 1% hiện tại lên 3-5% trong năm 2025 và 15-20% trong 3-5 năm tới. Các dòng AI PC mới từ Asus, Acer và MSI có mức giá cao hơn 30-50% so với dòng không có AI, hứa hẹn sẽ tạo động lực tăng trưởng doanh thu mạnh mẽ. VNDirect nâng khuyến nghị từ Trung lập lên Khả quan đối với cổ phiếu DGW, với giá mục tiêu mới là 49,600 đồng/cổ phiếu, thể hiện tiềm năng tăng giá 15%.

Bùng nổ doanh thu nhờ AI PC và Windows 11: DGW hưởng lợi lớn từ xu hướng nâng cấp lên Windows 11 và sự phát triển mạnh của dòng máy tính AI PC, với dự báo doanh thu laptop tăng 21% năm 2024 và 14% năm 2025. Hợp tác chiến lược với MSI cũng giúp đẩy mạnh mảng gaming laptop.

- Thiết bị văn phòng và điện gia dụng dẫn dắt tăng trưởng: Làn sóng FDI và sự phục hồi bất động sản thúc đẩy nhu cầu thiết bị văn phòng và điện gia dụng. DGW mở rộng phân phối các sản phẩm từ Philips, Funiki, Cuckoo, dự kiến doanh thu mảng này tăng 75% trong năm 2025.

Chiến lược M&A và mục tiêu tỷ USD: DGW đặt mục tiêu thực hiện 5 thương vụ M&A mỗi năm, mở rộng danh mục thương hiệu và ngành hàng, hướng tới trở thành doanh nghiệp “nhiều tỷ USD” vào năm 2030. Các công ty chứng khoán đều nâng khuyến nghị và giá mục tiêu cho cổ phiếu DGW.

?

Những động lực tăng trưởng chính cho năm 2025-2026

1. AI và Gaming PC thúc đẩy doanh thu laptop

Thị trường máy tính cá nhân đang trải qua một đợt phục hồi mạnh mẽ nhờ xu hướng nâng cấp lên Windows 11 và sự bùng nổ của AI PC. VNdirect dự báo doanh thu laptop của DGW sẽ tăng 21% trong năm tài chính 2024 và 14% trong năm tài chính 2025. Sự phục hồi này đến từ:

- Thị trường AI PC: Dự kiến mở rộng thị phần từ 1% hiện tại lên 3-5% trong năm 2025 và 15-20% trong 3-5 năm tới. Các dòng AI PC mới từ Asus, Acer và MSI có mức giá cao hơn 30-50% so với dòng không có AI, hứa hẹn sẽ tạo động lực tăng trưởng doanh thu mạnh mẽ.

- Hợp tác với MSI: DGW đã trở thành đối tác chiến lược của MSI, thương hiệu chiếm 18% thị phần laptop gaming, từ tháng 12/2024. Với các dòng gaming cao cấp và chiến lược tiếp thị nhắm vào đối tượng sinh viên, MSI được kỳ vọng sẽ đóng góp đáng kể vào doanh số bán laptop trong năm 2025.

2. Tiêu thụ ICT phục hồi nhờ nỗ lực của các nhà bán lẻ

Sự phục hồi của thị trường ICT là kết quả của nỗ lực cải thiện trải nghiệm khách hàng tại cửa hàng và triển khai các chương trình trả góp. Mặc dù Quý 2 là mùa thấp điểm, doanh thu laptop và tablet của DGW vẫn tăng 17% so với cùng kỳ. Triển vọng sắp tới, mùa Back-to-school trong Quý 3 và việc ra mắt sớm iPhone 17 dự kiến sẽ tiếp tục hỗ trợ kết quả kinh doanh.

3. Biên lợi nhuận gộp được cải thiện

Biên lợi nhuận gộp của DGW được dự báo sẽ tăng thêm 0.4 điểm phần trăm, lên mức 9.7% trong năm 2025. Điều này là nhờ cơ cấu doanh thu dịch chuyển từ điện thoại sang các sản phẩm có biên lợi nhuận cao hơn như laptop và thiết bị văn phòng.

4. Tận dụng làn sóng FDI và thị trường bất động sản phục hồi

- Thiết bị văn phòng: Vốn FDI vào Việt Nam tăng mạnh (27,3% trong 7 tháng đầu năm 2025) tạo ra nhu cầu lớn về thiết bị văn phòng. DGW có vị thế tốt để tận dụng làn sóng này, đồng thời mở rộng doanh số thiết bị bảo hộ cá nhân (PPE) của Achison.

- Điện gia dụng: Thị trường bất động sản Việt Nam đang phục hồi nhờ các cải cách pháp lý và lãi suất cho vay thấp. Với mối quan hệ hợp tác mạnh mẽ với các thương hiệu như Philips, Funiki, Cuckoo và việc mở rộng kênh phân phối, DGW dự kiến doanh thu mảng này sẽ tăng 75% trong năm 2025.

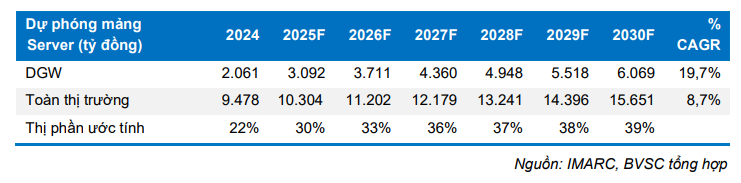

Thiết bị văn phòng: Máy chủ là một thành phần cơ bản của cơ sở hạ tầng công nghệ thông tin, và đóng vai trò quan trọng trong một số nhiệm vụ như lưu trữ, xử lý và phân bổ dữ liệu ở môi trường mạng. Thị trường máy chủ tại Việt Nam được thúc đẩy tích cực nhờ:

(1) quá trình chuyển đổi số của nhiều ngành nghề như tài chính, y tế và thương mại điện tử;

và (2) sự gia tăng của dịch vụ điện toán (cloud computing services) cũng tác động đáng kể tới thị trường máy chủ tại Việt Nam khi ngày càng nhiều doanh nghiệp áp dụng các giải pháp đám mây nhờ chi phí tối ưu hơn, gia tăng khả năng mở rộng và truy cập. Trong nhóm hàng Server này bao gồm nhiều các loại server khác nhau như Tower, Rack, Blade, Micro và OCP. Mỗi kiểu loại server này có kiểu dáng, mật độ tính toán, và chi phí khác nhau áp dụng vào các ngành nghề và ứng dụng khác nhau.

Theo báo cáo của IMARC, thị trường Server tại Việt Nam có quy mô đạt 379.1 triệu USD năm 2024 và được dự báo tăng trưởng 8.72%/năm trong giai đoạn 2025-2033F. Ước tính theo dữ liệu từ IMARC, năm 2024 thị phần của DGW tại mảng này đạt 22% và có thể đạt 30% trong 2025F với tốc độ tăng trưởng sau 2 quý đầu năm 2025. BVSC dự báo tại 2030F, DGW có thể đạt 39% thị phần mảng Server.

Ngành hàng thiết bị gia dụng lũy kế tăng 82.6% YoY đạt 747 tỷ đồng với sự đóng góp mới từ các sản phẩm gia dụng của Philips, Funiki, và Cuckoo. Theo EMI, thị trường thiết bị gia dụng nhỏ hiện tại đạt hơn 48,500 tỷ đồng, và dự báo đạt hơn 62,000 tỷ đồng trong 2029F, tương đương tăng trưởng CAGR 5%/năm. Theo thống kê của Euromonitor, nhãn hàng Philips hiện đứng thứ 2 về thị phần năm 2024 đạt 9.4% trong ngành hàng đồ gia dụng nhỏ.

BVSC tổng hợp một số nhóm hàng chính còn nhiều dư địa tăng trưởng, tỷ lệ thâm nhập chưa cao mà DGW có thể khai thác như: Máy xay thịt/sinh tố, máy lọc không khí, nồi chiên không dầu và robot hút bụi.

Tổng thị trường các mặt hàng này trong 2024 đạt hơn 2,480 tỷ đồng, và được dự báo đạt hơn 3,400 tỷ đồng tại 2029F, tương đương mức tăng CAGR 6.7%/năm. Ngoài ra, còn rất nhiều các sản phẩm khác như các thiết bị chăm sóc quần áo (bàn ủi khô, bàn ủi hơi nước,…), thiết bị nhà bếp (máy ép trái cây, nồi cơm điện,…) mà DGW có thể phân phối. Do đó, BVSC nhận thấy đây cũng là ngành hàng có triển vọng sáng và sẽ có tốc độ tăng trưởng tốt trong 2-3 năm tới của DGW.

Các CTCK nâng dự phóng lợi nhuận sau báo cáo Q2 tích cực

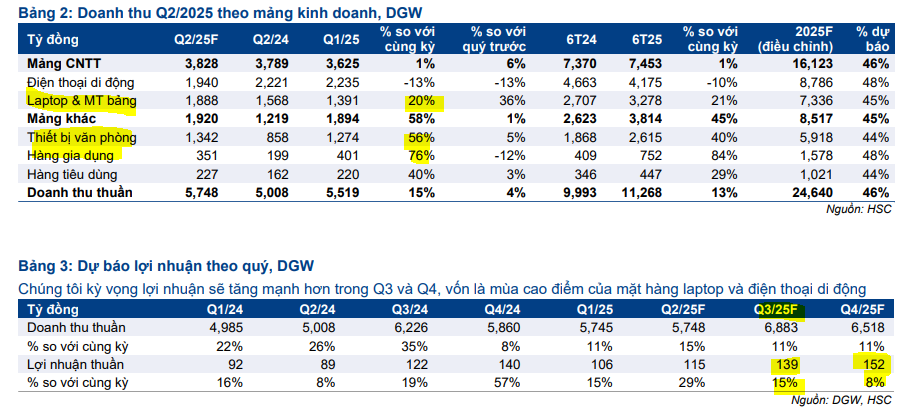

DGW công bố KQKD sơ bộ Q2/2025 tích cực, với doanh thu của DGW tăng 15% so với cùng kỳ năm trước, đạt 5,700 tỷ đồng. Mức tăng trưởng này chủ yếu đến từ các mảng máy tính, thiết bị văn phòng, điện gia dụng, và hàng tiêu dùng, với mức tăng lần lượt là 24.3%, 60.3%, 73.9% và 40%. Biên lợi nhuận ròng cũng cải thiện 0.3 điểm phần trăm lên 2.1% nhờ cơ cấu sản phẩm dịch chuyển sang các ngành hàng có biên lợi nhuận cao hơn.

Trong Quý 2/2025, cơ cấu doanh thu của DGW có sự thay đổi tích cực:

- Thiết bị văn phòng (+59.4%) và Laptop/Máy tính bảng (+16.7%) dẫn dắt tăng trưởng.

- Điện thoại di động giảm 12% do yếu tố mùa vụ, cho thấy nhu cầu vẫn còn yếu và sự cạnh tranh ngày càng gay gắt ở mảng Apple.

- Hàng gia dụng và Hàng tiêu dùng tăng trưởng mạnh mẽ, lần lượt 74% và 40%, nhờ hợp tác mới và mở rộng kênh phân phối.

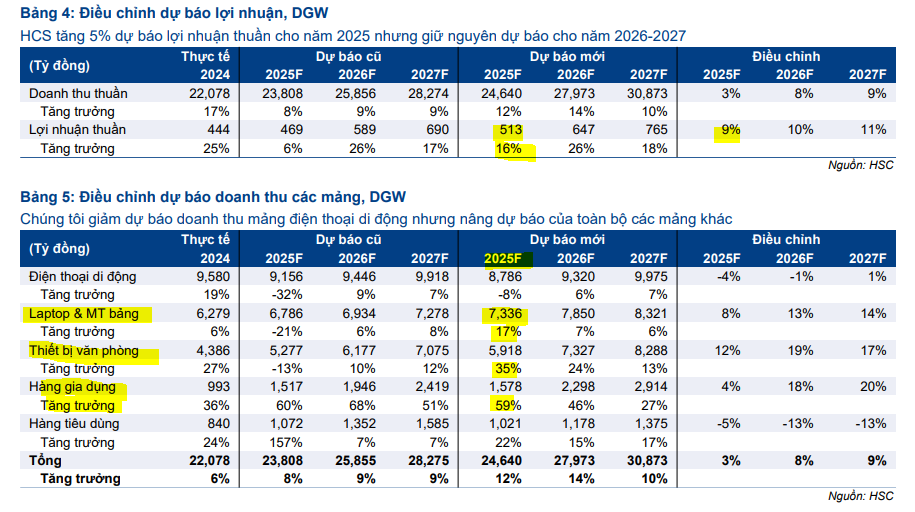

HSC điều chỉnh tăng bình quân 7% và 10% dự báo doanh thu thuần và lợi nhuận thuần giai đoạn 2025-2027, dựa trên kỳ vọng doanh thu máy tính xách tay & máy tính bảng, thiết bị văn phòng và hàng gia dụng tăng mạnh hơn.

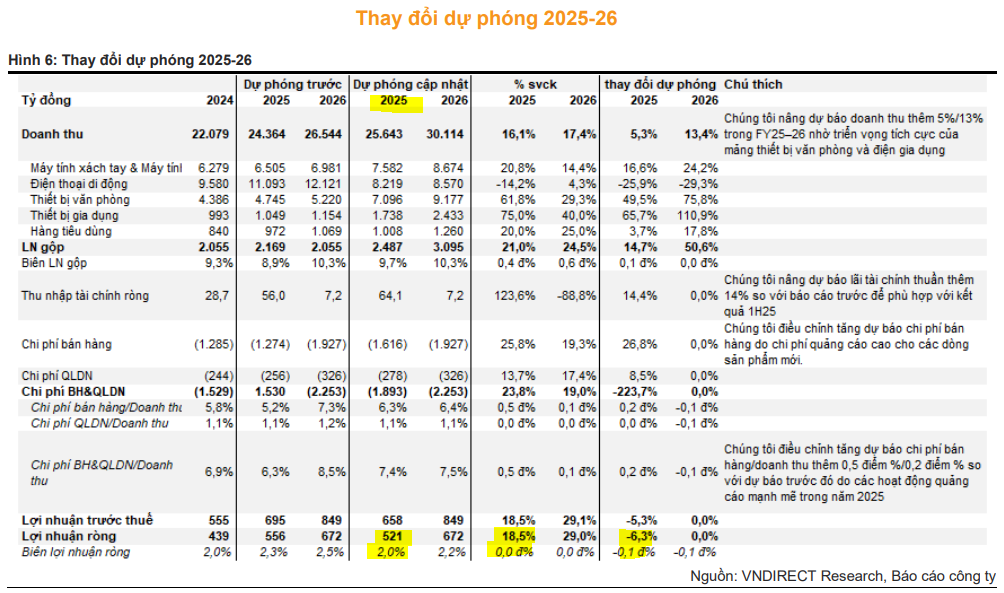

Cho năm 2025, HSC tăng lần lượt 3% và 9% dự báo doanh thu thuần và lợi nhuận thuần lên 24,640 tỷ đồng (tăng trưởng 12%) và 513 tỷ đồng (tăng trưởng 16%). Cho giai đoạn 2025- 2027, lợi nhuận thuần dự kiến sẽ tăng trưởng mạnh với tốc độ CAGR 20%. Động lực tăng trưởng lợi nhuận đến từ đà tăng trưởng bền vững của thiết bị văn phòng, hàng gia dụng và máy tính xách tay, nhờ nhu cầu ngày càng tăng cùng với việc DGW không ngừng mở rộng danh mục thương hiệu.

Mục tiêu thành doanh nghiệp “nhiều tỷ USD”, thực hiện 5 thương vụ M&A mỗi năm

Tại một sự kiện nội bộ vừa diễn ra, ông Đoàn Hồng Việt – Chủ tịch HĐQT Công ty Cổ phần Thế Giới Số (Digiworld, mã cổ phiếu DGW – sàn HoSE) đã có nhiều chia sẻ quan trọng về định hướng của công ty trong thời gian tới.

Cụ thể, ông Đoàn Hồng Việt cho biết Thế Giới Số đặt mục tiêu, từ nay đến năm 2030, sẽ mở rộng danh mục thương hiệu phân phối thêm hơn 45 thương hiệu nữa, có thêm hơn 3 đối tác ở cấp độ toàn cầu, và bổ sung thêm 2 ngành hàng mới mỗi năm.

Đáng chú ý, Chủ tịch Thế Giới Số tiết lộ công ty đang có kế hoạch mở rộng sang mảng phân phối xe trong giai đoạn tới.

Đồng thời, Thế Giới Số sẽ thúc đẩy tăng trưởng thông qua hoạt động mua bán, sáp nhập (M&A) với mục tiêu thực hiện 5 thương vụ mới mỗi năm, tập trung vào các doanh nghiệp có quy mô nhỏ, trong tầm kiểm soát. Qua đó, công ty kỳ vọng sẽ trở thành doanh nghiệp “nhiều tỷ USD”.

Trong thời gian tới, Thế Giới Số dự kiến sẽ dành tới 60% lợi nhuận năm cho các hoạt động phát triển kinh doanh và M&A. Còn lại 40% sẽ được dùng để trả cổ tức tiền mặt, ông Đoàn Hồng Việt chia sẻ.

Định giá và khuyến nghị

Nhìn chung, các mảng ngoài smartphone sẽ tiếp tục là động lực tăng trưởng chính trong giai đoạn 2025-2026, nhờ xu hướng AI PC, làn sóng FDI và sự phục hồi của thị trường bất động sản.

HSC (21.7.2025) tăng 26% giá mục tiêu lên 50,200đ (từ 40,000đ) sau khi điều chỉnh tăng dự báo lợi nhuận.

MBS (1.8.2025) nâng 8% giá mục tiêu lên 56,300 đồng/cổ phiếu và duy trì khuyến nghị Khả Quan, dựa trên kỳ vọng lợi nhuận ròng tăng trưởng kép 25% trong năm 2025 – 26

Dưới đây là bảng so sánh quan điểm chính của các công ty chứng khoán về DGW:

| Tiêu chí | VNDirect (25.8.2025) | MBS (1.8.2025) | HSC (21.7.2025) | BVSC (11.8.2025) |

| Khuyến nghị | Khả quan | Khả quan | Tăng tỷ trọng | Trung lập |

| Giá mục tiêu | 49,600 đồng | 56,300 đồng | 50,200 đồng | 49,500 đồng |

| Quan điểm chính | Lợi nhuận tăng trưởng trên mức nền thấp. AI PC và Gaming PC là động lực chính. | Tăng tốc hợp tác mới, duy trì tăng trưởng mạnh mẽ. Mô hình MES giúp DGW mở rộng danh mục và kênh phân phối. | Duy trì triển vọng vững chắc. Động lực tăng trưởng chính là mảng thiết bị văn phòng, hàng gia dụng và máy tính xách tay. | Nửa sau năm 2025 duy trì tăng trưởng tích cực. Tiềm năng tăng trưởng dài hạn nhờ mở rộng mảng phân phối. |

| Dự phóng tăng trưởng LNST 2025 | Tăng 24% YoY, đạt 521 tỷ | Tăng trưởng kép 25% (2025-2026), đạt 545 tỷ | Tăng 16% YoY (đạt 513 tỷ) | Tăng 17.7% YoY (522 tỷ) |

| Điểm nhấn các mảng kinh doanh | Laptop & PC: Tăng trưởng 21% (2024), 14% (2025) nhờ AI PC.

Thiết bị văn phòng: Hưởng lợi từ làn sóng FDI. Điện gia dụng: Phục hồi nhờ thị trường BĐS. Điện thoại: Nhu cầu chậm lại, nhưng iPhone 17 có thể hỗ trợ. |

FMCG, Thiết bị gia dụng, Thiết bị văn phòng: Tăng trưởng kép 38% (2025-2026) nhờ mô hình MES và mở rộng danh mục.

ICT-CE: Tăng trưởng kép 16% (2025-2026) nhờ AI PC. Thiết bị văn phòng: Tăng trưởng kép 32% (2025-2026) nhờ nhu cầu trung tâm dữ liệu. |

Laptop & PC: Tăng trưởng 20% YoY trong Q2/25. Vẫn là trụ cột lợi nhuận chính.

Thiết bị văn phòng: Tăng trưởng 24% (CAGR 2025-2027) nhờ nhu cầu máy chủ và IoT. Hàng gia dụng: Tăng trưởng 43% (CAGR 2025-2027) nhờ sản phẩm mới và mở rộng kênh phân phối. Điện thoại: Khả năng đi ngang do thị trường bão hòa. |

Thiết bị văn phòng: Tăng trưởng 35%/30% YoY (2025-2026) nhờ Server.

Thiết bị gia dụng: Tăng trưởng 38% YoY (2025-2026). Laptop & PC: Tăng trưởng 13.6% (2025), 9.5% (2026). Điện thoại: Phục hồi nhẹ trong 2026 (+7.5%).> |

| Yếu tố hỗ trợ/rủi ro | Hỗ trợ: AI PC, Gaming PC, làn sóng FDI, thị trường BĐS phục hồi. | Hỗ trợ: Mô hình MES, vị thế vững chắc, AI PC, chính sách siết chặt hàng giả. | Hỗ trợ: Nhu cầu AI PC và Windows 11, dòng vốn FDI, mở rộng danh mục thương hiệu. | Hỗ trợ: Chuyển đổi số, tăng trưởng Server, phục hồi của thị trường BĐS và các chính sách. |

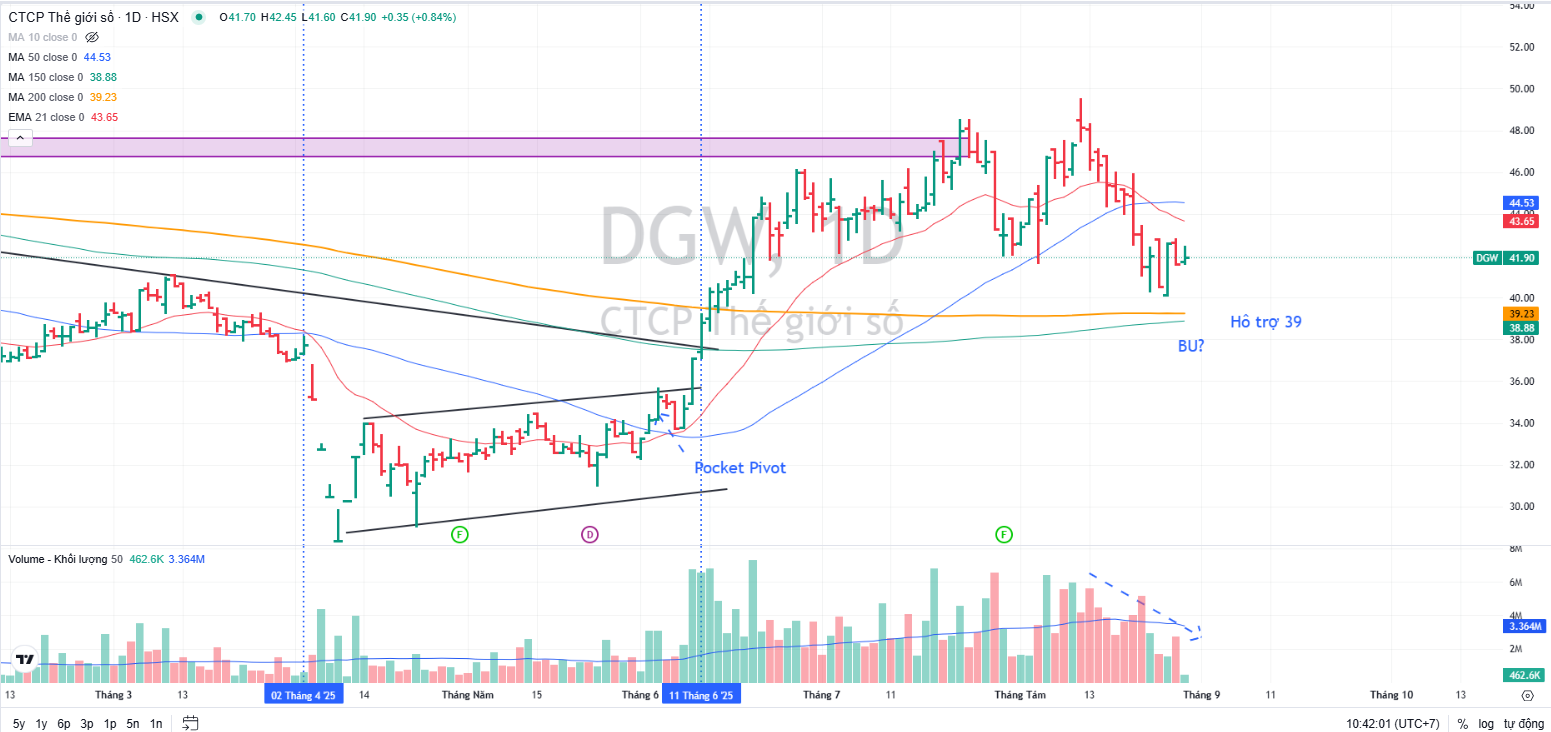

Trên đồ thị, DGW đã thủng MA50 ngày và xây lại nền giá. Hỗ trợ cho DGW là MA200 ngày, quanh giá 39,000 đồng.