TTCK Việt Nam

SOI DANH MỤC TỰ DOANH CỦA CÁC CÔNG TY CHỨNG KHOÁN TRÊN SÀN (P2)

-

VN-Index bứt phá hơn 600 điểm từ đáy 1,073 đã kích hoạt làn sóng “chốt lời” ồ ạt của SSI, CTS và VIX, đẩy thanh khoản tự doanh xuống thấp và dấy lên nỗi lo lợi nhuận Quý 3 sẽ khó giữ đà.

-

SSI quay sang gia tăng trái phiếu niêm yết và chứng chỉ tiền gửi, CTS kịp thu hồi vốn tại EIB–GEX trước khi giá điều chỉnh, còn VIX – dù tạm tính lãi 3,092 tỷ trên giấy, vẫn chịu rủi ro khi phần “cổ phiếu khác” chưa định giá chiếm tỷ trọng lớn.

-

Để bảo toàn thành quả, các công ty chứng khoán bắt buộc công khai chi tiết khoản lợi nhuận đã thực hiện và còn trên sổ sách, đồng thời áp dụng cơ chế chốt lời có điều kiện, chuyển một phần vốn về chứng chỉ tiền gửi và trái phiếu niêm yết sẽ giúp tạo đệm lợi suất ổn định và giảm thiểu biến động.

Tự doanh của SSI

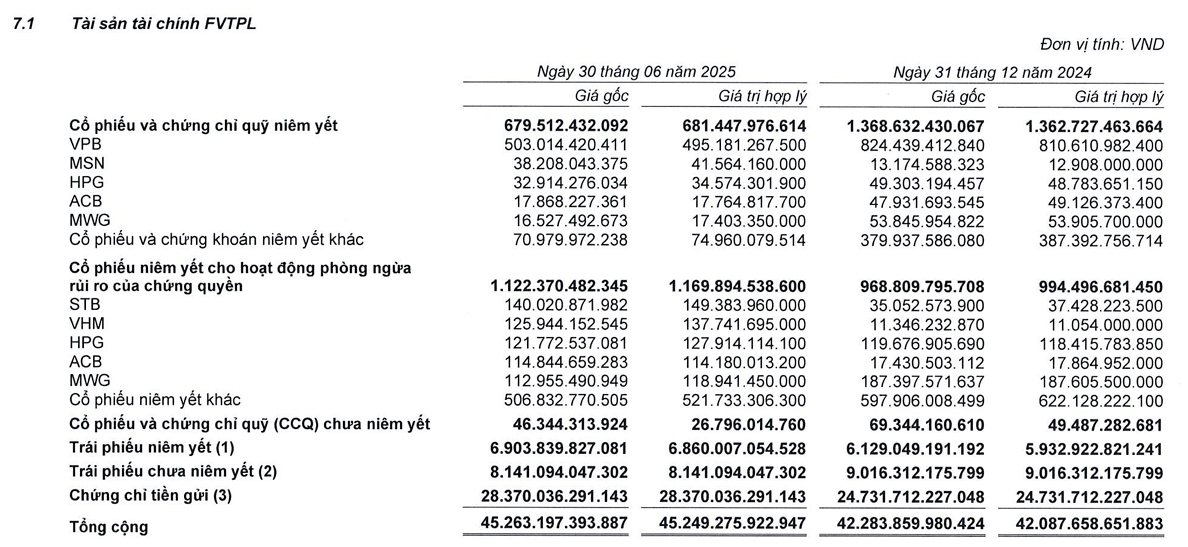

Đối với SSI, nửa đầu năm 2025 cho thấy chiến lược tự doanh chuyển hẳn từ hoạt động mua–bán cổ phiếu ngắn hạn sang ưu tiên quản lý rủi ro và ổn định dòng tiền. Cụ thể, giá trị danh mục ghi nhận lãi/lỗ (FVTPL) ở phần cổ phiếu giao dịch đã giảm một nửa, từ 1,362.7 tỷ xuống 681.4 tỷ đồng, khi SSI bán mạnh VPBank và hầu hết các cổ phiếu khác chỉ giữ lại vị thế nhỏ tại MSN.

Thay vào đó, danh mục FVTPL dành cho phòng ngừa rủi ro chứng quyền được mở rộng từ 994.5 tỷ lên 1,169.9 tỷ đồng, qua việc bổ sung tỷ trọng lớn ở Vietcombank, Sacombank và ACB.

Song song, SSI gia tăng mạnh đầu tư vào chứng chỉ tiền gửi và trái phiếu niêm yết,lần lượt thêm 3,638 tỷ và 927 tỷ đồng, để đảm bảo lợi tức ổn định và làm tài sản bảo đảm.

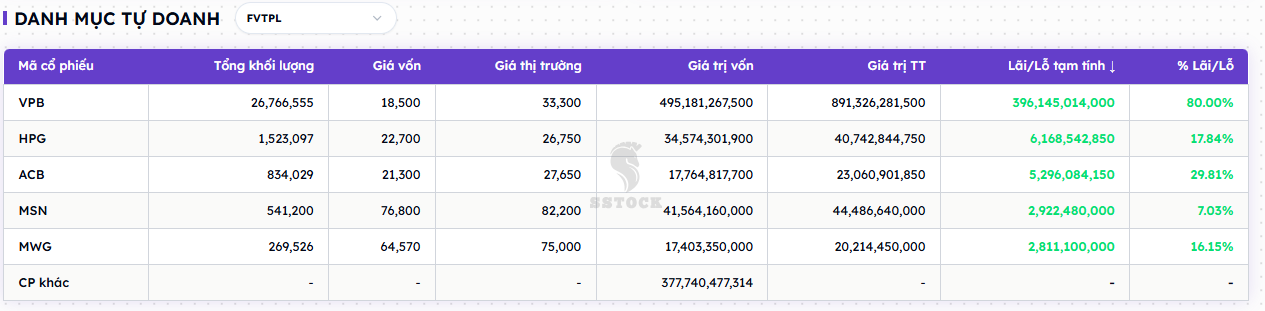

Tính tới ngày 22/8/2025, danh mục tự doanh FVTPL của SSI đang có lợi nhuận tạm tính khoảng 413.3 tỷ đồng, tức khoảng +68.2% trên tổng vốn bỏ ra cho 5 mã. Trong đó VPB đóng góp 396.1 tỷ, chiếm khoảng 95.8% tổng lãi. Nói cách khác, danh mục đang “ăn” nhờ một lần tăng giá đột biến của VPB; các mã còn lại (HPG, ACB, MSN, MWG) chỉ đóng góp cục bộ nhỏ giọt, tổng lại không sánh nổi với một phần lợi nhuận của VPB.

Điều này cảnh báo lợi nhuận phần lớn chỉ là số trên sổ sách, phụ thuộc vào thanh khoản và chi phí giao dịch khi chốt lời.

Tự doanh của CTS

Nửa đầu năm 2025, CTS đã tiến hành một đợt tái cấu trúc danh mục tự doanh (nhóm FVTPL) quyết liệt, với ba động thái chính: giảm tập trung ở những mã lớn, thu hồi vốn từ các vị thế đã tăng mạnh, và duy trì những khoản đầu tư triển vọng.

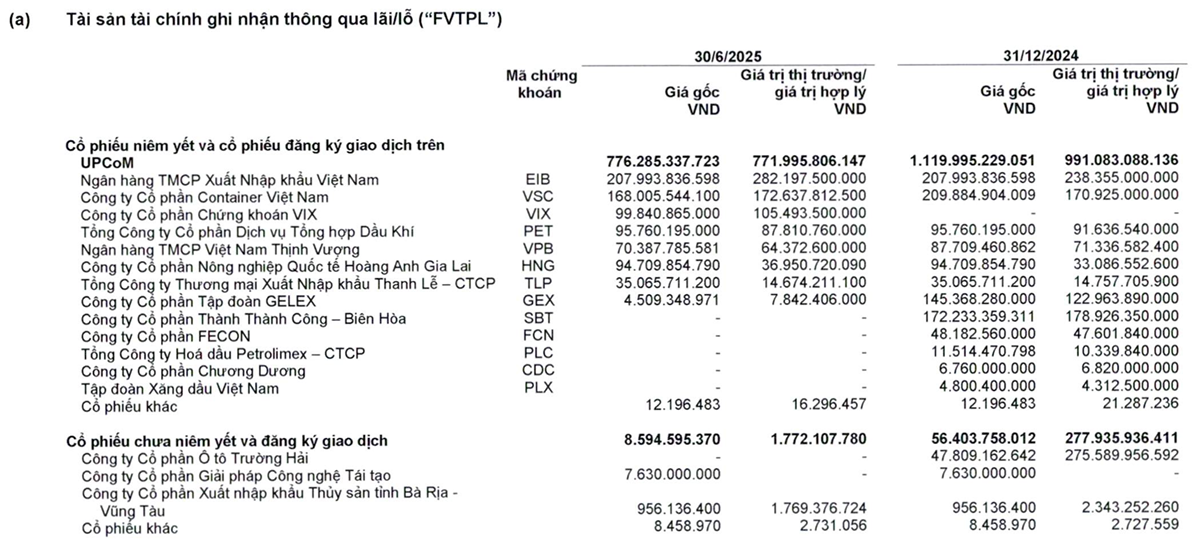

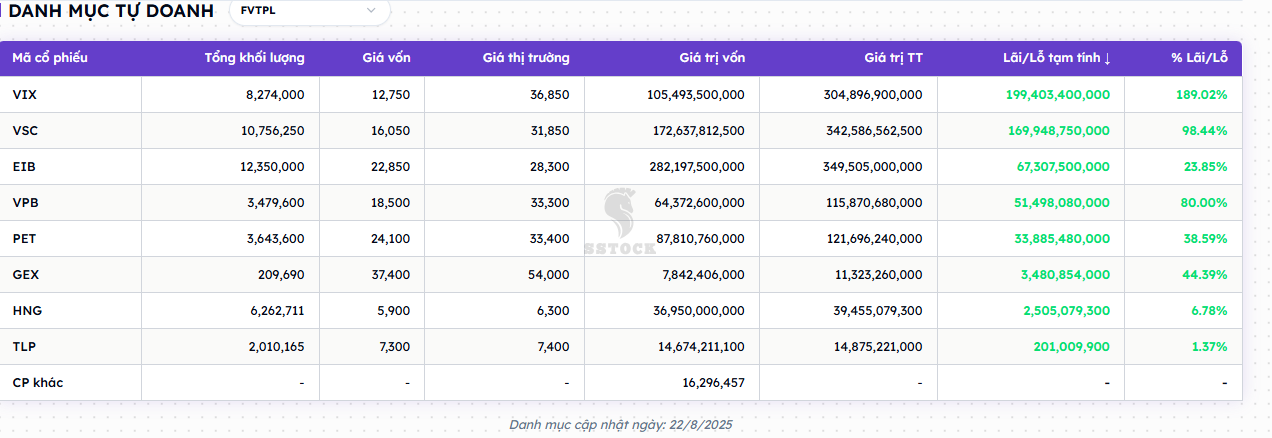

Ở phần cổ phiếu niêm yết và đăng ký giao dịch trên UPCoM, CTS đã bán bớt đáng kể vị thế EIB và GEX. Cuối năm 2024, EIB còn ghi giá gốc 1,120 tỷ đồng với giá trị hợp lý 991.1 tỷ; đến 30/6/2025 giá gốc giảm còn 776.3 tỷ và giá trị hợp lý còn 772 tỷ, cho thấy CTS đã thu hồi khoảng 343.7 tỷ từ mã này. GEX thậm chí gần như đã thoái sạch, giá gốc sụt từ 145.4 tỷ xuống 4.5 tỷ, giá trị hợp lý từ 123 tỷ còn 7.84 tỷ. Các mã khác như VSC, VIX, PET, VPB và HNG đều được giữ lại với mức điều chỉnh vừa phải về giá gốc và đa phần đều ghi nhận tăng giá trên sổ sách, song tỷ trọng vốn gốc vào từng mã đã giảm rõ rệt so với đầu năm.

Với cổ phiếu chưa niêm yết, CTS thu hẹp gần hết vị thế tại Thaco (Ô tô Trường Hải): vốn ghi sổ từ 47.809 tỷ xuống gần 0, với phần còn lại chỉ là các khoản nhỏ như Công nghệ Tái tạo (7.63 tỷ) và Thủy sản Bà Rịa–Vũng Tàu (vốn 0.96 tỷ, giá trị hợp lý 1.77 tỷ). Điều này không chỉ giải phóng dòng tiền mà còn loại bỏ rủi ro thanh khoản, bởi nhóm chưa niêm yết thường rất ít giao dịch trên thị trường.

Tổng thể: danh mục hiện tại có giá vốn xấp xỉ 772 tỷ VND và giá trị thị trường khoảng 1,300 tỷ đồng, tức trên giấy đang lãi khoảng 528 tỷ VND, tương đương tỷ suất khoảng +68–69% trên vốn gốc. Đây là mức tăng rất ấn tượng trong ngắn hạn, nhưng bản chất của con số này cần đọc cùng 2 thực tế quan trọng: (1) lợi nhuận chủ yếu là tăng giá thị trường, tức “lãi trên giấy”; (2) độ tập trung lợi nhuận rất cao vào vài mã lớn, nên tính bền vững và rủi ro biến động của kết quả là vấn đề then chốt.

Nguyên nhân tạo nên quy mô tăng trưởng: phần lớn lãi đến từ hai mã lớn có diễn biến giá mạnh trong giai đoạn gần đây, VIX và VSC – đóng góp chung khoảng 369 tỷ VND, chiếm gần 70% tổng lợi nhuận. Bên cạnh đó các mã ngân hàng/blue-chip như EIB và VPB cùng PET cũng đóng góp lần lượt phần lãi đáng kể, nhưng ở quy mô nhỏ hơn. Kết hợp lại, vài mã dẫn dắt toàn bộ hiệu suất: đó là dấu hiệu “sóng lớn vào vài cổ” chứ không phải tăng trưởng đều khắp danh mục.

Tự doanh của VIX

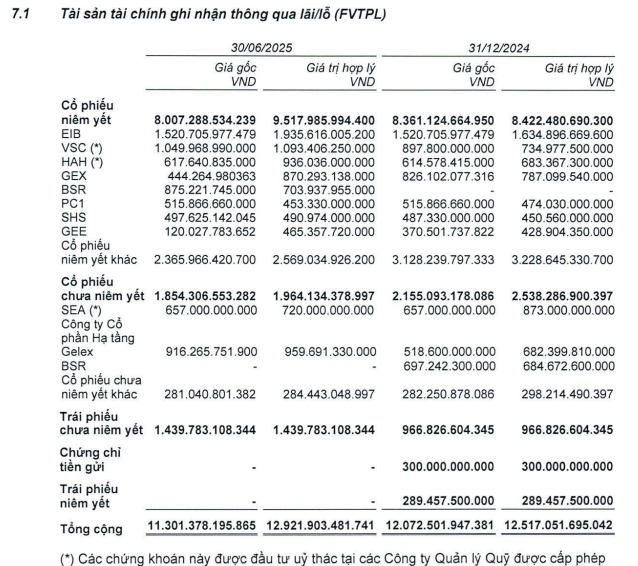

Nửa đầu năm 2025, VIX đã thực hiện tái cấu trúc danh mục FVTPL: giá gốc danh mục giảm khoảng 771.1 tỷ đồng trong khi giá trị hợp lý tăng khoảng 404.9 tỷ đồng. Diễn biến này cho thấy hoạt động thoái vốn/tái phân bổ đã diễn ra đồng thời một số mã chính tiếp tục được đánh giá lại tích cực.

Cụ thể:

- GEX, dấu hiệu thoái mạnh: trong bảng thấy giá gốc của GEX giảm rất lớn giữa hai mốc (từ mức lớn cuối 2024 xuống còn khoảng 444.3 tỷ tại 30/06/2025). Một số khoản “cổ phiếu khác”/nhóm lớn cũng có giá gốc giảm tổng cộng (tổng giá gốc FVTPL giảm khoảng 771 tỷ VND). Điều này nghĩa là ngoài GEX còn có ít nhất một vài khoản bị thoái vốn (tuy bảng không đánh dấu từng khoản nhỏ rõ ràng).

- GEE từ 370 tỷ xuống còn 120 tỷ.

- Trong khi đó lại tăng mạnh tỷ trọng của CTCO Hạ Tầng Gelex từ 618 tỷ lên 916 tỷ. Đây là phần cổ phiếu chưa niêm yết nên không thể theo dõi được.

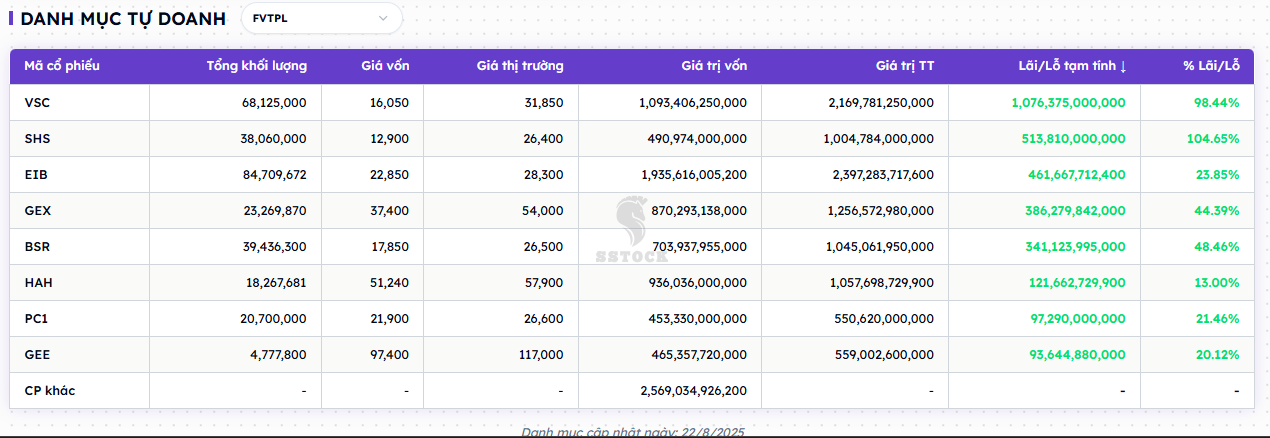

Danh mục có lợi nhuận tạm tính lớn trên giấy: phần các mã có giá thị trường xác định đang lãi khoảng 3,091.85 tỷ đồng (tổng lãi của các mã có giá thị trường hiển thị), nhưng do còn một khoản “cổ phiếu khác” chưa có giá thị trường (giá gốc là 2,569 tỷ), tổng giá trị theo giá gốc toàn bảng đạt 9,517,99 tỷ, tổng giá trị thị trường đạt 10,040.8 tỷ, chênh lệch thị trường so với giá gốc toàn bảng tăng 522.82 tỷ đồng. Tỷ suất tăng trưởng khoảng 44.5% so với tổng vốn bỏ ra của phần này (khoảng 6,949 tỷ cho các mã có thị trường). Đây là tăng trưởng rất lớn trong ngắn hạn.

Hai mã dẫn dắt rõ rệt là VSC và SHS (tổng khoảng 1,590 tỷ), tiếp theo EIB, GEX và BSR. Đây chính là nguồn tạo “sóng” lợi nhuận tạm tính.

Đánh giá

Lưu ý, chúng ta đã chứng kiến thị trường tăng sốc từ đáy tháng 4, khi Vnindex ở mức 1,073 tới hơn mức 1,600; tức là đã tăng hơn 600 điểm, điều này khiến nhiều cổ phiếu tự doanh tăng bứt tốc, và việc các công ty chứng khoán đồng loạt thoái vốn sau sóng này báo hiệu rủi ro thực tế cho lợi nhuận quý 3: hành động chốt lời tập thể làm giảm thanh khoản, tạo hiệu ứng dây chuyền khiến cổ phiếu mất giá và biến “lãi trên giấy” thành tổn thất khi cố chốt tiếp. Vì phần lớn lợi nhuận hiện là chưa thực hiện, Q3 có thể chứng kiến giảm tốc lợi nhuận hoặc đảo chiều nếu thị trường điều chỉnh 10–20%.

Có thể xem chi tiết hơn ở đây:

Soi tự doanh quý 2 của các CTCK: VIX, CTS thăng hoa, VDS, VCI thụt lùi.