TTCK Việt Nam

Bức tranh lợi nhuận của doanh nghiệp sau khi Vnindex lập đỉnh?

Điểm nhấn chính

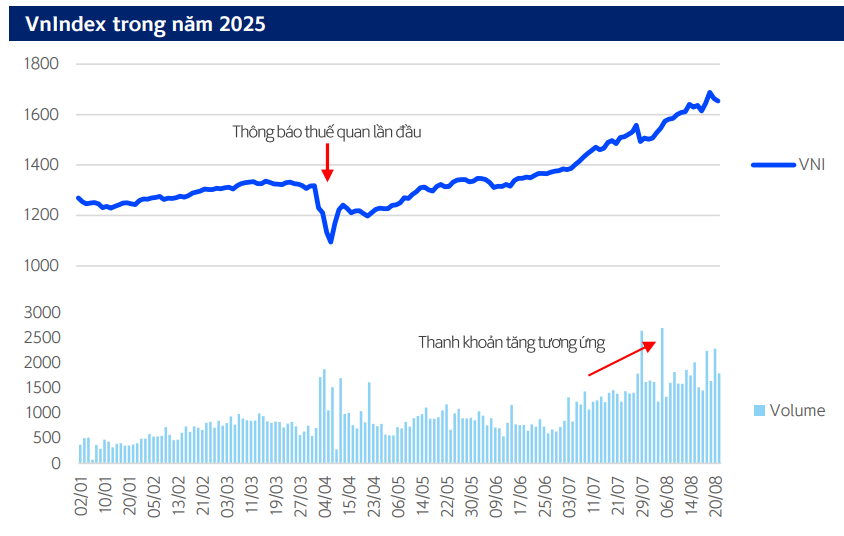

Thị trường chứng khoán Việt Nam đã trải qua giai đoạn tăng trưởng vượt bậc trong tám tháng đầu năm 2025. Chỉ số VN-Index mở đầu năm ở mức 1,267.1 điểm, giảm về 1,073.61 điểm giữa tháng tư do tâm lý thận trọng trước nguy cơ áp thuế của Hoa Kỳ, nhưng nhanh chóng hồi phục và đạt đỉnh 1,688 điểm vào ngày 21 tháng 8, tương đương mức tăng 33.3% so với đầu năm.

Mức biến động này cho thấy sự luân chuyển dòng tiền nhanh và phân hóa ngành rõ nét, khi các nhóm cổ phiếu dẫn dắt như ngân hàng, vật liệu xây dựng, bán lẻ và chứng khoán luân phiên tạo sóng tăng.

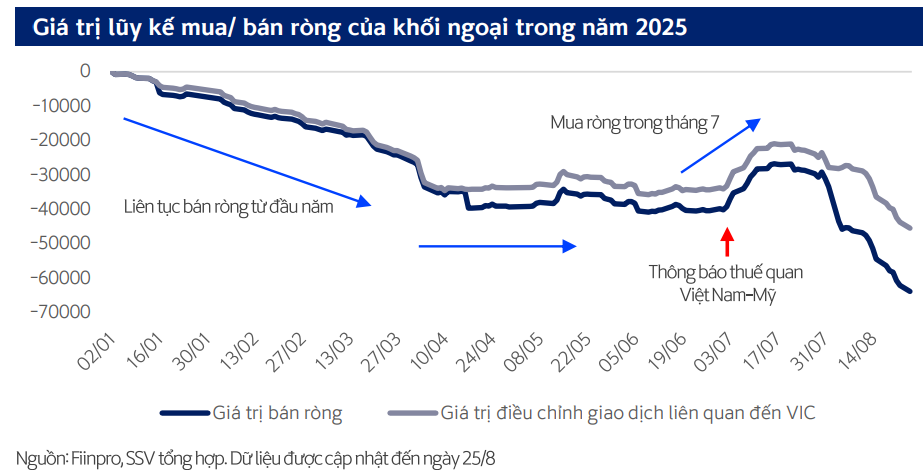

Những lo ngại về các tác động tiêu cực lên hoạt động sản xuất và nền kinh tế của Việt Nam cũng đã giảm bớt, khối ngoại quay lại mua ròng trong tháng 7, sau thời gian dài bán ròng. Việc này đã giúp thị trường lên mạnh vượt đỉnh 1,508 của năm 2022 và liên tiếp chinh phục những đỉnh cao mới. Tính từ đáy 1,073.61, VnIndex đã tăng 57.2% tính đến đỉnh cao nhất.

Bối cảnh vĩ mô và chính sách hỗ trợ

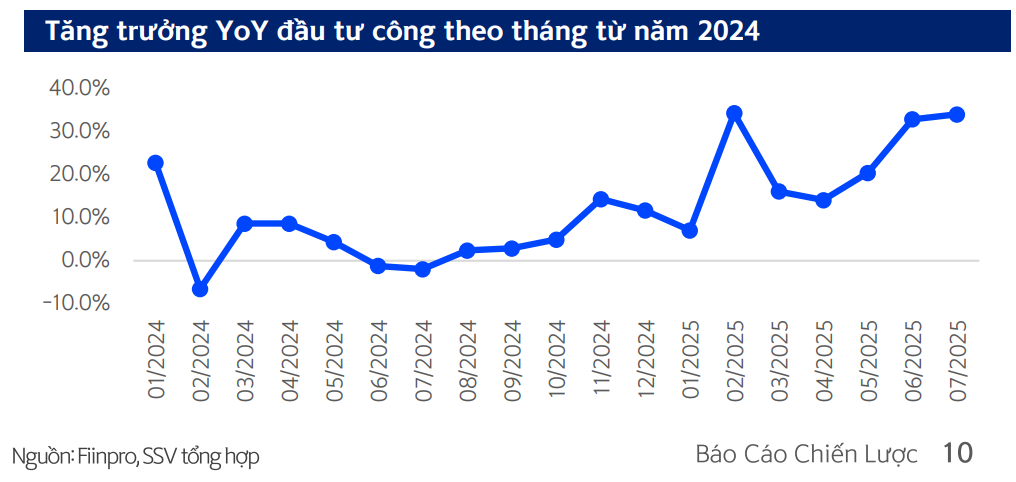

Chính phủ đã ban hành Nghị quyết 226 nhằm duy trì mục tiêu tăng trưởng GDP 8.3–8.5% năm 2025, tập trung đẩy nhanh tiến độ giải ngân đầu tư công cho các dự án hạ tầng trọng điểm.

Tính đến cuối tháng 7, tổng vốn đầu tư công giải ngân đạt 74,500 tỷ đồng, tăng 23.6% so với cùng kỳ, trong đó vốn giao thông chiếm gần 40% với các dự án cao tốc Bắc–Nam, vòng xoay vành đai 4 Hà Nội.

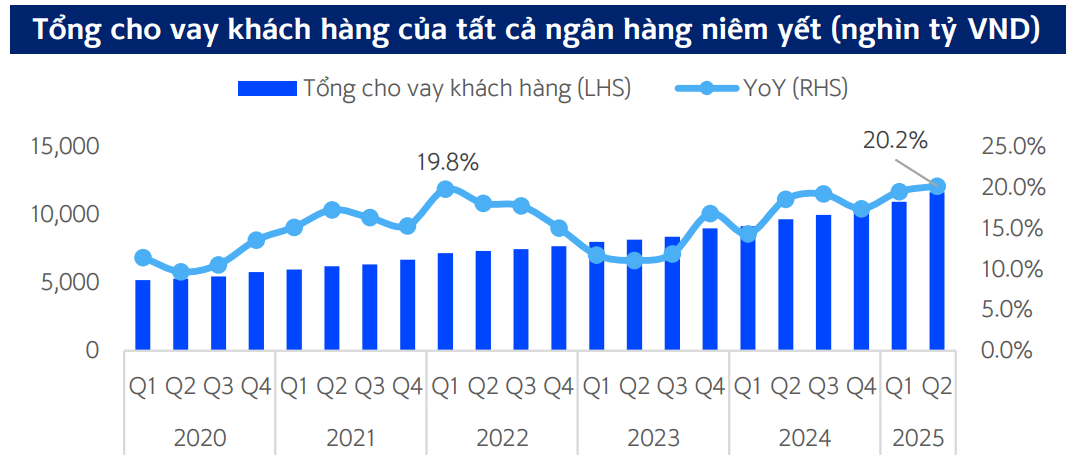

Cùng với đó, dư nợ tín dụng tăng 20.2%, đạt 11,677 nghìn tỷ đồng, trong khi lãi suất cho vay bình quân giảm từ 9.5% xuống còn 9.2% mỗi năm. Dòng vốn rẻ đã giúp doanh nghiệp giảm chi phí lãi vay trung bình 7–8%, qua đó cải thiện biên lợi nhuận trước thuế.

Định giá thị trường và xu hướng lợi nhuận doanh nghiệp

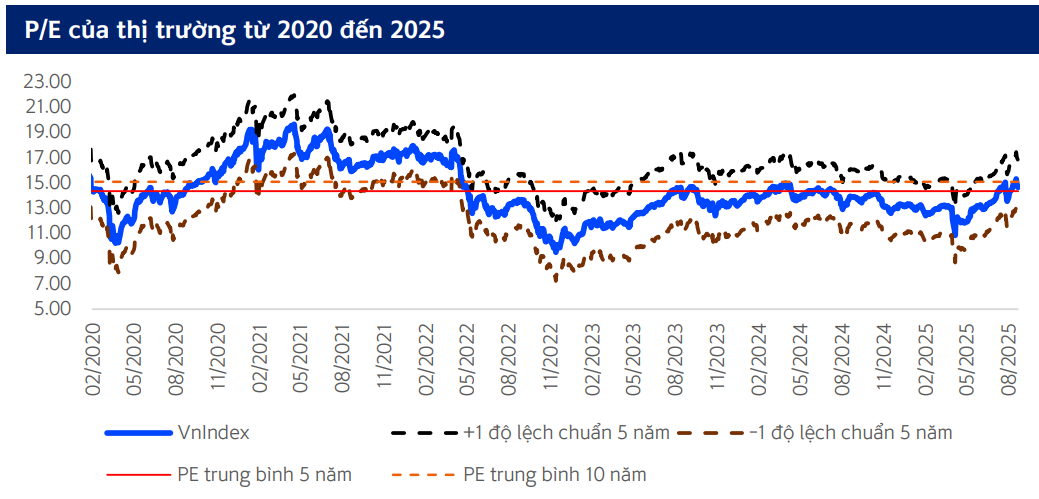

Tại ngày 25/8, hệ số giá trên lợi nhuận một cổ phiếu (P/E) bình quân toàn thị trường đứng ở mức 14.66 lần, thấp hơn so với mức trung bình 10 năm là 15.10 lần, đồng thời chỉ nhỉnh hơn nhẹ so với mức trung bình 5 năm là 14.35 lần. Điều này cho thấy cổ phiếu Việt Nam đang trong vùng định giá hấp dẫn, nhất là khi lợi nhuận doanh nghiệp tăng trưởng mạnh.

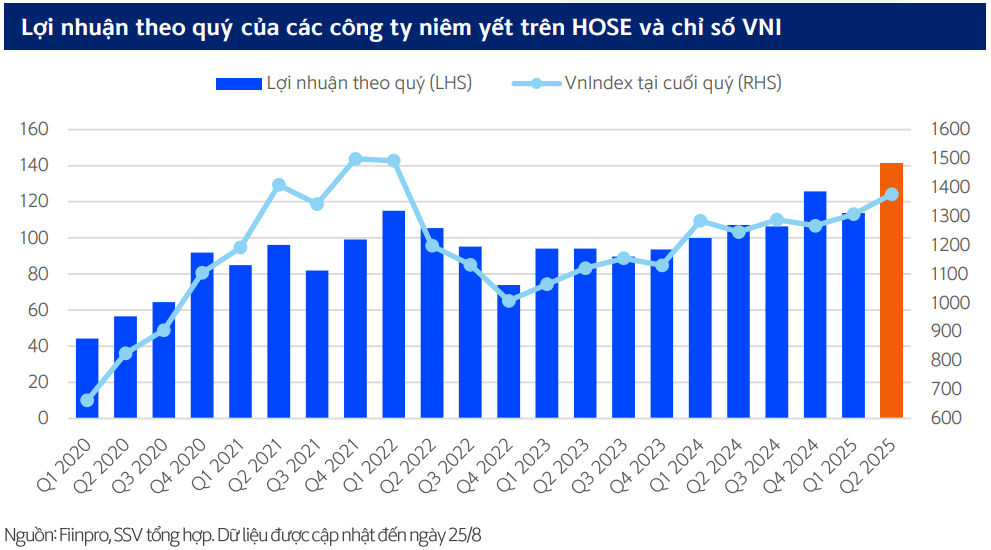

Lợi nhuận các công ty niêm thuộc VnIndex trong Q2 2025 đạt 141.7 nghìn tỷ VND tăng 32.3% YoY và tăng 12.7% QoQ. So với Q1 2022 (khoảng thời gian VnIndex lập đỉnh quá khứ), lợi nhuận Q2 2025 tăng 23.9%. Nếu điều chỉnh một số yếu tố kỹ thuật như loại bỏ 20 công ty chưa niêm yết trên HOSE tại thời điểm năm 2022 như VPL, BSR, VTP, NAB… thì mức tăng của lợi nhuận của toàn thị trường vẫn không hề thay đổi. Tổng lợi nhuận của VnIndex trong Q2 2025 tăng 24% so với Q1 2022.

Không chỉ các công ty niêm yết trên HOSE cho thấy sự tăng trưởng lợi nhuận, các công ty trên HNX và UpCom cũng cho thấy điều đó. Từ số liệu từ Fiinpro từ 296 công ty niêm yết trên HNX và 370 công ty trên UpCom, tổng lợi nhuận của các công ty đạt lần lượt là 7.53 nghìn tỷ VND (+11.6% YoY, +42.1% QoQ) và 21.23 nghìn tỷ VND (+22.9% YoY, -27.4% QoQ).

Nhóm tài chính dẫn đầu lợi nhuận toàn thị trường

Ba nhóm tiếp theo có tổng lợi nhuận chiếm phần lớn là (1) nhóm Thực phẩm và đồ uống, (2) nhóm Điện, nước & xăng dầu khí đốt, và (3) nhóm Hàng & Dịch vụ Công Nghiệp. Tổng tỷ trọng của 3 nhóm này chiếm 20.2% tổng cơ cấu lợi nhuận sau thuế toàn thị trường. Top 5 nhóm đầu chiếm hơn 2/3 tổng lợi nhuận tòan thị trường.

Tính từ năm 2022 đến Q2 2025, trong 19 nhóm theo phân ngành ICB cấp 2, có 8 nhóm thiết lập đỉnh lợi nhuận trong Q2 2025. Đó chính là: (1) Bán lẻ, (2) Bảo hiểm, (3) Dịch vụ tài chính, (4) Ngân hàng, (5) Ô tô và phụ tùng, (6) Thực phẩm và đồ uống, (7) Truyền thông và (8) Xây dựng và vật liệu.

Tuy nhiên, nếu xét theo doanh thu, chỉ có 7 nhóm thiết lập được đỉnh doanh thu trong Q2 2025. Đó chính là (1) Bán lẻ, (2) Bảo hiểm, (3) Dịch vụ tài chính, (4) Hóa chất, (5) Ngân hàng (doanh thu của nhóm ngân hàng là tổng lãi hoạt động), (6) Truyền thông và (7) Viễn thông. Nhóm có lợi nhuận cao nhưng doanh thu không tương ứng là 3 nhóm Ô tô và phụ tùng, nhóm Thực phẩm và đồ uống, và nhóm Xây dựng và vật liệu.

Phân tích chi tiết theo nhóm ngành

Ngân hàng và chứng khoán dẫn sóng

Dư địa tín dụng vẫn rộng mở khi tỷ lệ tín dụng/GDP chỉ 143%, thấp hơn mức trung bình khu vực 150–160%. Dư nợ cho vay cá nhân tăng 22,8% YoY, ưu tiên vay tiêu dùng và mua nhà; cho vay doanh nghiệp tăng 18.1%, chủ yếu cho sản xuất và bất động sản. Lãi suất cho vay bình quân giảm 0,3 điểm % xuống 9.2%/năm, giữ NIM ở 3.2–3.4%. Thu nhập ngoài lãi (phí dịch vụ, bancassurance) chiếm 20% tổng thu nhập hoạt động, dự báo giúp lãi ròng ngành tăng thêm 20–25% năm 2025. Rủi ro đến từ nợ xấu tiềm ẩn khi tăng trưởng tín dụng cao và áp lực trích lập dự phòng.

Shinhan dự phóng với tăng trưởng GDP 2025F và 2026F đạt lần lượt là 8.1% và 8.6%, tín dụng của toàn ngành ngân hàng sẽ tiếp tục tăng tương ứng. Lợi nhuận của toàn ngành sẽ tiếp tục lập đỉnh mới trong các quý tiếp theo và trong năm 2026.

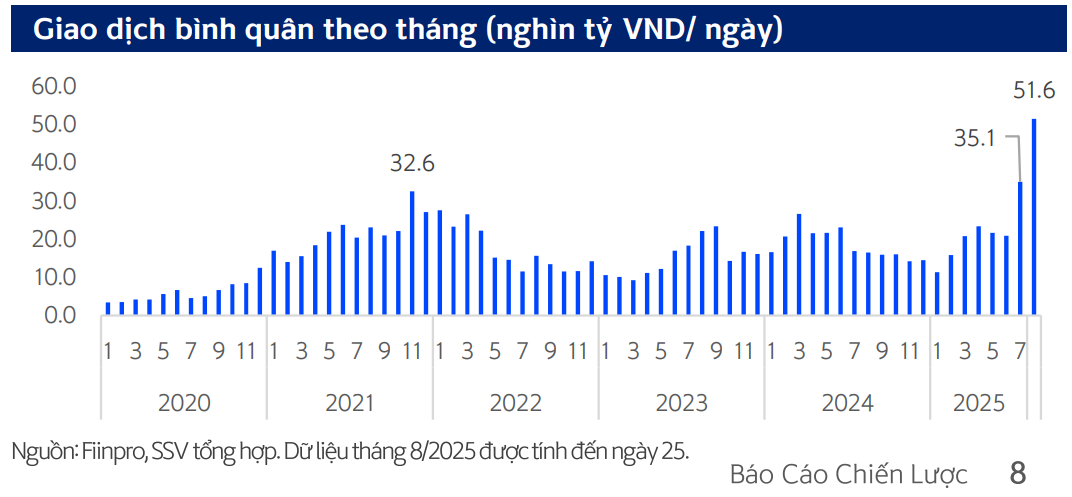

Thanh khoản kỷ lục với giao dịch bình quân 55,000 tỷ đồng/phiên, gấp 1.5 lần so với năm 2022, mang lại doanh thu môi giới quý II đạt 12,500 tỷ đồng và lợi nhuận tự doanh 7,000 tỷ đồng. Các công ty chứng khoán đang tái cấu trúc danh mục tự doanh vào nhóm ngân hàng, xây dựng và bán lẻ để tối ưu hóa lợi nhuận. Quá trình nâng hạng thị trường vào MSCI và FTSE hứa hẹn thu hút 1–1.5 tỷ USD vốn ngoại, có thể đẩy giá cổ phiếu ngành tăng thêm 10–15%.

SOI DANH MỤC TỰ DOANH CỦA CÁC CÔNG TY CHỨNG KHOÁN TRÊN SÀN (P2)

Bán lẻ, Thực phẩm và Đồ uống

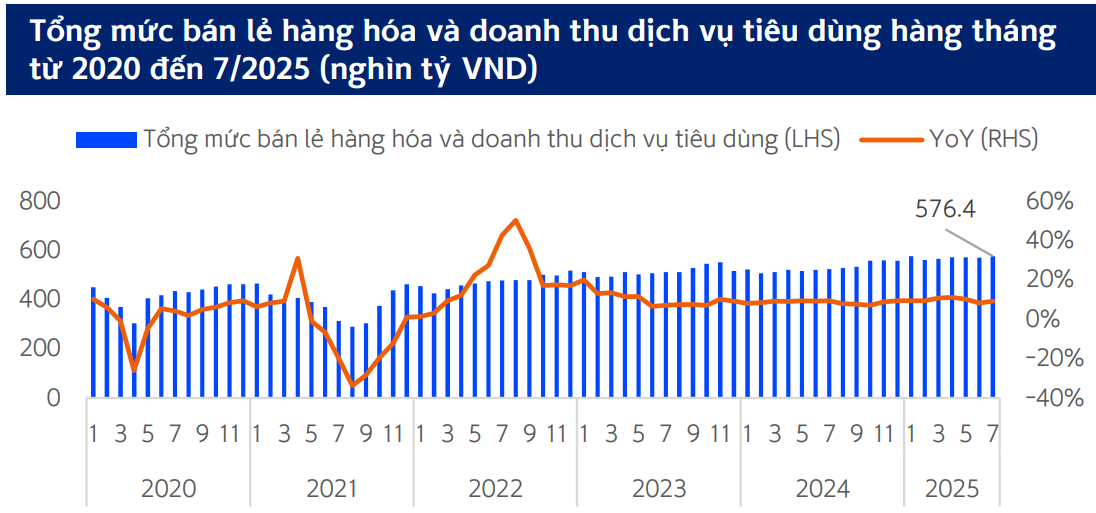

Khối bán lẻ và F&B chứng kiến đà tăng trưởng mạnh nhờ sự phục hồi chi tiêu nội địa. Lũy kế bảy tháng, tổng mức bán lẻ đạt 3,993.3 nghìn

tỷ VND, tăng 10.2% YoY, trong đó thương mại điện tử tăng 23% và kênh truyền thống tăng 8.5%. Doanh thu của nhóm bán lẻ tăng trưởng 11.6%

YoY và lợi nhuận của nhóm tăng 45.0% YoY. Doanh thu của nhóm thực phẩm & đồ uống tăng 1.0% YoY, và lợi nhuận tăng 13.9% YoY.

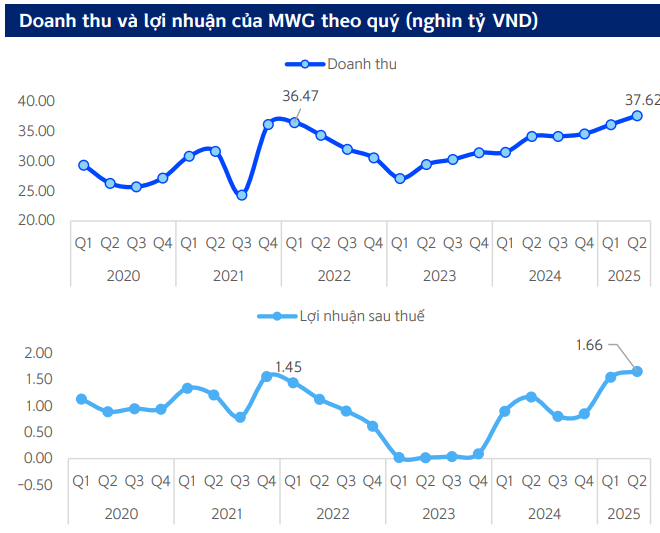

Trong khi các công ty trong nhóm bán lẻ vẫn đang trên đường hồi phục lại doanh thu và lợi nhuận của mình, MWG đã lấy lại được vị thế của mình. Lợi

nhuận sau thuế của MWG chiếm 73.9% tổng cơ cấu lợi nhuận của toàn ngành.

Theo đó, Thế Giới Di Động đạt lợi nhuận sau thuế 1,660 tỷ đồng, với doanh thu ba mảng chính tăng lần lượt 12%, 15% và 18%. Doanh thu chuỗi Thế Giới Di Động và Điện Máy Xanh đạt được tăng trưởng 2 chữ số trong H1 2025 nhờ với nhiều chính sách hỗ trợ khách hàng (khuyến mãi, chính sách trả góp…) Chuỗi EraBlue tại Indonesia thu về 3,200 tỷ đồng (+70% YoY) và mở 28 cửa hàng mới, dự kiến đóng góp 15–18% lợi nhuận cho MWG năm 2025.

Định giá lại tiềm năng tăng trưởng của MWG, dư địa còn hấp dẫn?

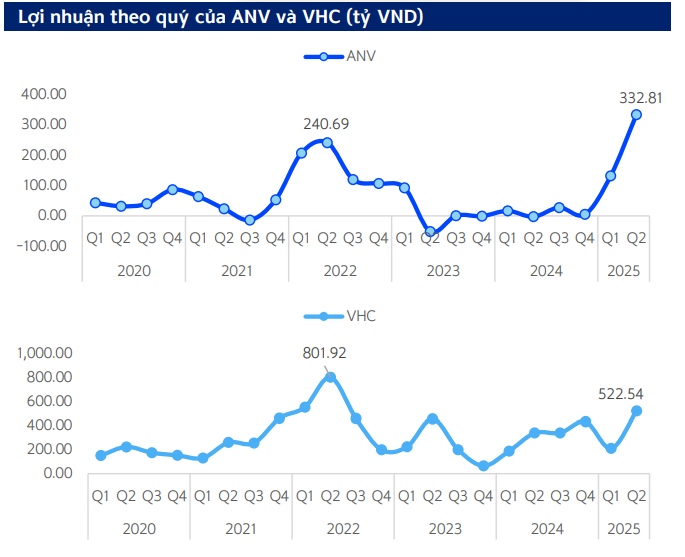

Công ty cổ phần Nam Việt (ANV) ghi nhận doanh thu và lợi nhuận cao nhất lịch sử của doanh nghiệp trong Q2 2025, chuyển từ lỗ sang lãi 332.8 tỷ đồng, biên lợi nhuận gộp tăng từ 12.3% lên 14.7% nhờ tối ưu chi phí nguyên liệu và logistics, hợp đồng xuất khẩu chính ngạch sang Brazil đóng góp 75 tỷ đồng lợi nhuận thuần. Đang có những bước chuyển mình cơ bản trong hoạt động kinh doanh của ANV thông qua các hoạt động mở rộng danh

mục sản phẩm và thị trường, đà tăng trưởng sẽ tiếp tục được duy trì trong các quý tiếp theo.

So với đối thủ đứng đầu là VHC, VHC cũng chỉ ghi nhận kết quả không quá ấn tượng. Doanh thu VHC giảm nhẹ 0.1% YoY trong Q2 2025 và lợi nhuận tăng trưởng 56.8%.

Vật liệu xây dựng và Hạ tầng, mid-small cap

Giải ngân đầu tư công đang đổ mạnh vào cầu đường và khu công nghiệp, thúc đẩy tiêu thụ xi măng, đá xây dựng và nhựa xây dựng. Tháng 7, sản lượng xi măng đạt 6.2 triệu tấn (+16% YoY); NNC báo lãi 680 tỷ đồng (+45%), BMP đạt 425 tỷ đồng (+38%). Các dự án PPP và M&A giúp các doanh nghiệp nâng công suất 10–12%, giảm chi phí vốn và kỳ vọng lợi nhuận nhóm tăng 25–30%.

Ước đến hết tháng 7, theo số liệu của GSO, giải ngân đầu tư công của Việt Nam tăng 23.6% YoY. Tính riêng tháng 7, giải ngân đầu tư công tăng 34.0% YoY. Tốc độ giải ngân đầu tư công được kỳ vọng sẽ tiếp tục mạnh mẽ hơn nữa trong các năm tiếp theo khi Chính Phủ Việt Nam đã có những thay đổi đáng kể để giải quyết các vấn đề gây khó khăn trong đầu tư công.

Các nhóm vật liệu xây dựng liên quan đến đá xây dựng, nhựa xây dựng như Đá Núi Nhỏ (NNC), Khoáng sản Lâm Đồng (LBM), Bình Minh Plastic (BMP), Nhựa Tiền Phong (NTP)… đều ghi nhận lợi nhuận cao và cổ phiếu của nhóm này đã đạt được những mức ATH mới.

Mid-small cap ghi nhận tăng trưởng đột biến ở lĩnh vực dược phẩm, FMCG, logistics và năng lượng tái tạo. Imexpharm tăng doanh thu 22%, Kido tăng 28% nhờ kênh phân phối mở rộng. Gemadept và Transimex hưởng lợi khi kim ngạch xuất nhập khẩu vượt 800 tỷ USD, sản lượng cảng biển tăng 20–25%. Doanh nghiệp năng lượng tái tạo thu hút dòng vốn mạnh nhờ chính sách giá FIT và cam kết giảm phát thải carbon.

Nhóm ngành tiềm năng cần quan sát

Dù tình hình vĩ mô vẫn còn nhiều biến động nhưng thị trường liên tiếp lập đỉnh mới và định giá PE, PB của các nhóm ngành vẫn nằm trong mức trung bình lịch sử. Nếu lợi nhuận tiếp tục duy trì đà tăng trưởng, thị trường và giá cổ phiếu sẽ tiếp tục lập những đỉnh mới (ATH).

Shinhan kỳ vọng nhóm ngân hàng và nhóm vật liệu, xây dựng là những nhóm có thể được lựa chọn đầu tư dựa vào định giá P/B và P/E hiện tại. Theo đó, MWG và ANV được lựa chọn cho ý tưởng quý 3/2025. Cả 2 công ty đều đang lập đỉnh lợi nhuận mới nhưng giá cổ phiếu chưa quay về mức đỉnh lịch sử. Đà tăng trưởng lợi nhuận của cả 2 công ty sẽ tiếp tục được duy trì trong các tháng tiếp theo.