Phân tích Doanh Nghiệp

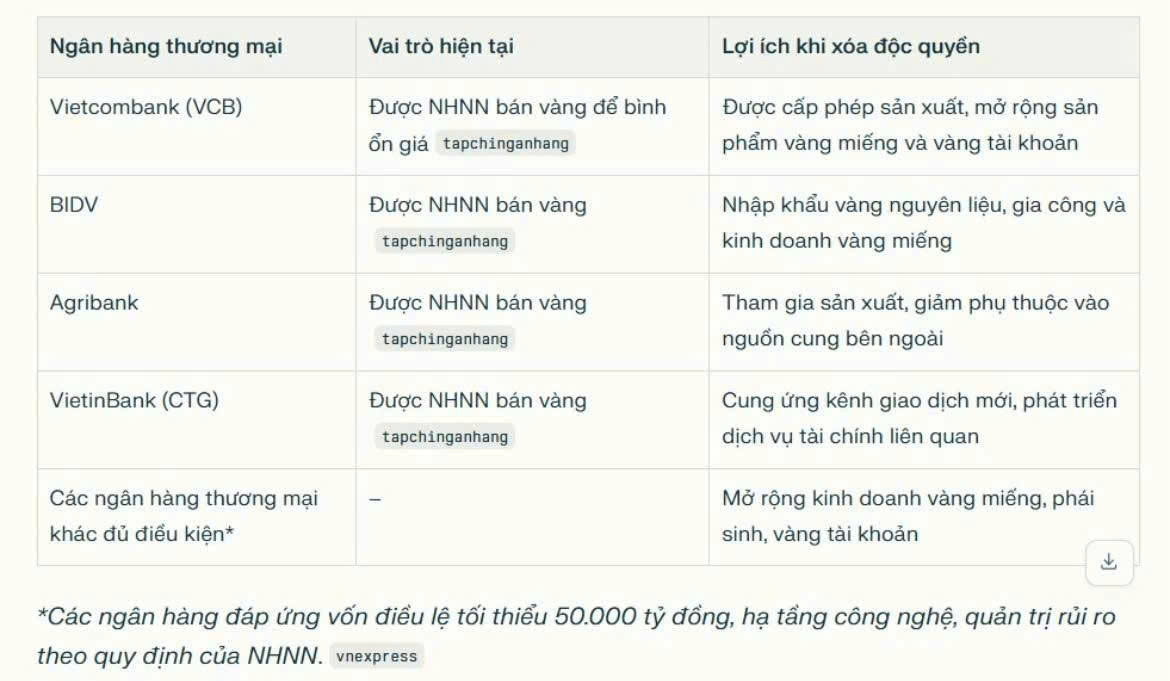

VCB hưởng lợi từ việc xóa bỏ độc quyền sản xuất vàng miếng. Liệu VCB có đột biến tăng trưởng tín dụng cuối năm?

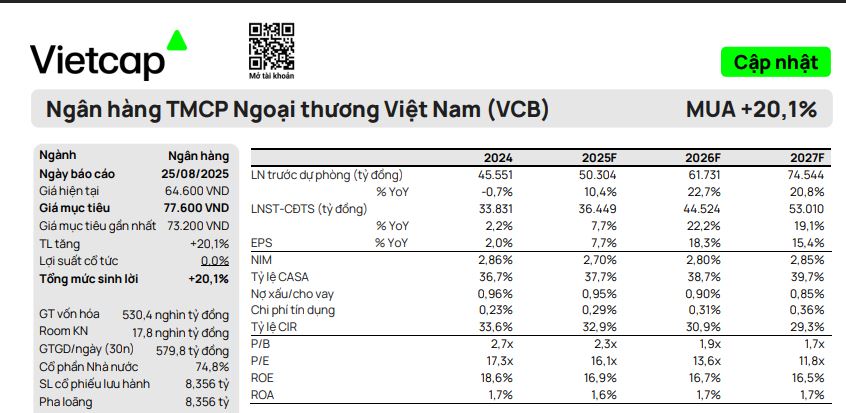

Theo phân tích của Vietcap, Ngân hàng TMCP Ngoại thương Việt Nam (VCB) đang có triển vọng tăng trưởng tích cực, với hai động lực chính là đà tăng trưởng tín dụng mạnh mẽ và sự phục hồi của NIM (biên lãi ròng). Vietcap duy trì khuyến nghị MUA và nâng giá mục tiêu lên 77,600 đồng/cổ phiếu. Vietcombank được cho là hưởng lợi từ việc xóa bỏ độc quyền sản xuất vàng miếng và có thể tham gia lập sàn giao dịch vàng.

VCB có lợi thế lớn trong sản xuất vàng miếng: Với vốn điều lệ trên 50,000 tỷ đồng, VCB thuộc nhóm ngân hàng đủ điều kiện để được cấp phép sản xuất vàng miếng theo Nghị định 232/2025/NĐ-CP, mở ra cơ hội gia tăng thu nhập ngoài lãi.

- Tín dụng có thể tăng tốc cuối năm: Việc thị trường vàng trở nên cạnh tranh hơn giúp ổn định tỷ giá và tâm lý thị trường, tạo điều kiện thuận lợi để VCB đẩy mạnh tăng trưởng tín dụng trong quý 4/2025.

Động lực tăng trưởng kép: Ngoài mảng tín dụng, VCB có thể hưởng lợi từ hoạt động kinh doanh vàng nếu được cấp phép, đồng thời củng cố vị thế dẫn đầu trong nhóm ngân hàng thương mại quốc doanh.

Động lực tăng trưởng lợi nhuận

Vietcap đã tăng dự báo tổng lợi nhuận của VCB giai đoạn 2025-2029 thêm 2.7%, chủ yếu nhờ hai yếu tố:

- Tăng trưởng tín dụng vượt trội: VCB đã đạt mức tăng trưởng tín dụng 6.0% trong quý 2/2025, cao nhất trong nhóm ngân hàng quốc doanh. Nếu tính cả dư nợ đã bán cho VCB Neo, tăng trưởng tín dụng 6 tháng đầu năm 2025 của VCB đạt 10.8%, vượt trội so với toàn ngành. Vietcap tin rằng VCB sẽ tiếp tục duy trì đà này nhờ lãi suất cho vay cạnh tranh và nhu cầu tín dụng mạnh mẽ.

- Thu nhập ngoài lãi khả quan: Dự báo tổng thu nhập ngoài lãi (NOII) giai đoạn 2025-2029 được tăng thêm 9.1%, nhờ kết quả kinh doanh ngoại hối tốt hơn kỳ vọng trong 6 tháng đầu năm 2025. VCB là ngân hàng dẫn đầu về tài trợ thương mại và thanh toán quốc tế, với vị thế vững chắc trên thị trường ngoại hối.

Kỳ vọng NIM phục hồi và cơ cấu tín dụng cải thiện

Vietcap kỳ vọng NIM của VCB đã chạm đáy trong 6 tháng đầu năm 2025 và sẽ dần phục hồi trong các quý tới. Điều này được hỗ trợ bởi:

- Tỷ lệ CASA hàng đầu: VCB có tỷ lệ CASA (tiền gửi không kỳ hạn) và tiền gửi ngoại tệ cao, giúp chi phí vốn (COF) thấp nhất trong ngành.

- Cơ cấu dư nợ chuyển dịch: Dư nợ cho vay trung-dài hạn của VCB đã tăng 13.2% QoQ trong quý 2/2025, cao hơn đáng kể so với cho vay ngắn hạn. Sự chuyển dịch này phù hợp với kỳ vọng của Vietcap, khi VCB tăng cường giải ngân vào các lĩnh vực có NIM cao hơn như cho vay mua nhà và các dự án bất động sản.

Vietcap cũng lưu ý rằng VCB đã tích cực hơn trong mảng cho vay bất động sản, hợp tác với các chủ đầu tư lớn như Xuân Cầu Holdings và Kusto Homes, và kỳ vọng đây sẽ là động lực chính đóng góp vào tăng trưởng tín dụng trong thời gian tới.

Hưởng lợi từ việc xóa bỏ độc quyền sản xuất vàng miếng.

Nội dung nêu tại Nghị định 232 sửa một số điều của Nghị định 24/2012 về quản lý hoạt động kinh doanh vàng, được Chính phủ ban hành ngày 26/8.

Theo Nghị định, sẽ không còn cơ chế độc quyền của Nhà nước trong sản xuất vàng miếng. Thay vào đó, cơ quan quản lý sẽ cấp phép hoạt động này cho các doanh nghiệp, ngân hàng đủ điều kiện.

Ngân hàng, doanh nghiệp muốn được cấp phép sản xuất vàng miếng phải có giấy phép mua bán, kinh doanh mặt hàng này. Họ cũng phải đáp ứng điều kiện về vốn, với doanh nghiệp là từ 1,000 tỷ đồng trở lên, ngân hàng từ 50,000 tỷ.

Khả năng VCB sẽ có đủ điều kiện để tham gia sản xuất vàng miếng, tham gia lập sàn giao dịch vàng tài khoản.

Định giá và Khuyến Nghị

Vietcap (25.8.2025) duy trì khuyến nghị MUA và tăng giá mục tiêu lên 77,600 đồng/cổ phiếu. Mức định giá này dựa trên các yếu tố:

Vị thế dẫn đầu: VCB có lợi thế vượt trội nhờ tỷ lệ CASA cao, là ngân hàng hàng đầu về ngoại hối và sở hữu bộ đệm dự phòng vững chắc với tỷ lệ bao phủ nợ xấu (LLR) cao nhất ngành (214% trong quý 2/2025).

Tiềm năng tăng ROE: Vietcap kỳ vọng VCB sẽ tăng trưởng ROE (tỷ suất sinh lợi trên vốn chủ sở hữu) và ROA (tỷ suất sinh lợi trên tổng tài sản) nhờ khai thác các phân khúc bán lẻ tiềm năng và nhận được hạn mức tín dụng cao hơn từ Ngân hàng Nhà nước.

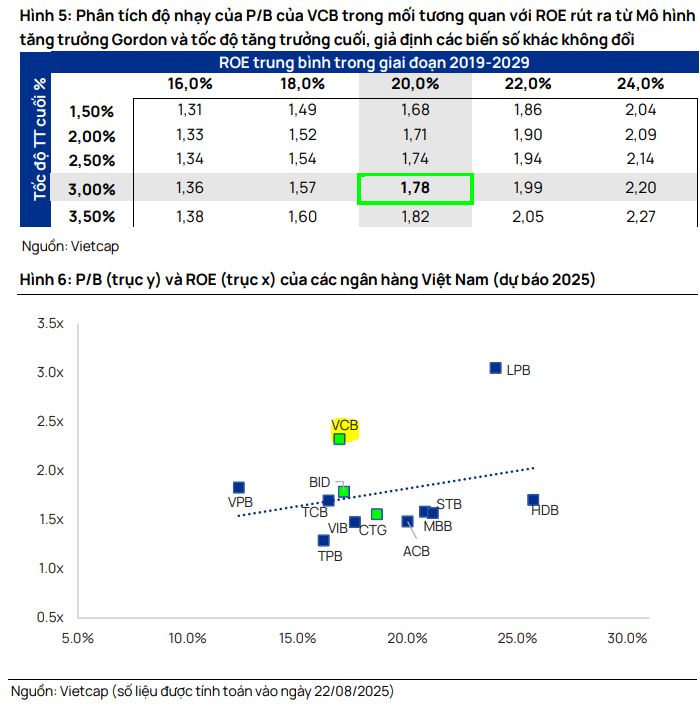

VCB hiện đang giao dịch với P/B dự phóng năm 2025 là 2.32 lần, cao hơn 46% so với mức trung vị P/B năm 2025 của các ngân hàng khác là 1.59 lần với ROE dự phóng năm 2025 là 16.9%, so với mức trung vị ngành là 18,6% (Hình 7).

VCB hiện đang giao dịch với P/B trượt là 2.53 lần, thấp hơn 1.5 độ lệch chuẩn so với mức P/B trượt trung bình 5 năm của VCB là 3.15 lần.

Trước đó, VDSC dự phóng (20.08.2025), lợi nhuận trước thuế 2025 khoảng 46,200 tỷ đồng (+9% YoY) và 2026 khoảng 51,700 tỷ đồng, với giá mục tiêu đặt ra 73,000 đồng ( so với giá hiện tại là 66,300 đồng/cp), tức là VCB còn dư địa upside khoảng 9.9%.

VCB: Kế hoạch tăng vốn riêng lẻ lùi 2026, dư địa còn đó nhưng áp lực thực thi cao

So sánh quan điểm của Vietcap và VDSC về VCB

| Tiêu chí | Vietcap (25.08.2025) | VDSC (20.08.2025) |

| Khuyến nghị | Mua | Không nêu, nhưng có giá mục tiêu và upside |

| Giá mục tiêu | 77,600 đồng/cổ phiếu | 73.000 đồng/cổ phiếu |

| Upside | 20% (so với giá đóng cửa 25.08.2025) | 9.9% (so với giá 20.08.2025) |

| Dự phóng LNTT 2025 | LNST-CĐTS 2025 tăng 7.7%, đạt 36,449 tỷ | 46,200 tỷ đồng (+9% YoY) |

| Dự phóng LNTT 2026 | LNST-CĐTS 2026 tăng 22.2%, đạt 44,524 tỷ. | 51,700 tỷ đồng |

| Nhận định về Q2/2025 | Tín dụng tăng trưởng 6.0%. Tín dụng 6T tăng 10.8% (gồm VCB Neo). | LNTT đạt 11,000 tỷ đồng. Tín dụng tăng 7.3% (6T), nếu tính VCB Neo thì cao hơn hệ thống. |

| Điểm nhấn tích cực | Tăng trưởng tín dụng mạnh mẽ. NIM phục hồi từ nửa cuối năm 2025. Thu nhập ngoại hối khả quan. Tỷ lệ bao phủ nợ xấu (LLR) cao nhất ngành. Định giá thấp hơn mức P/B trung bình 5 năm. |

Tăng trưởng tín dụng đúng “điểm rơi”. Cơ cấu tín dụng chuyển dịch tích cực (cho vay cá nhân, trung-dài hạn). Thu hồi nợ đã xử lý rủi ro & thu nhập ngoại hối tăng mạnh. Chi phí dự phòng giảm gần một nửa. Tiềm năng hưởng lợi từ chính sách mới (vận hành sàn vàng, Basel III, IRB). |

| Rủi ro/Thách thức | Tăng vốn không như dự kiến. Tăng trưởng tín dụng thấp hơn kỳ vọng.NIM thấp hơn kỳ vọng. |

Thu nhập lãi cốt lõi đi ngang do biên lãi thuần thu hẹp.

ROAE thấp hơn vùng mục tiêu 18-20%.

|

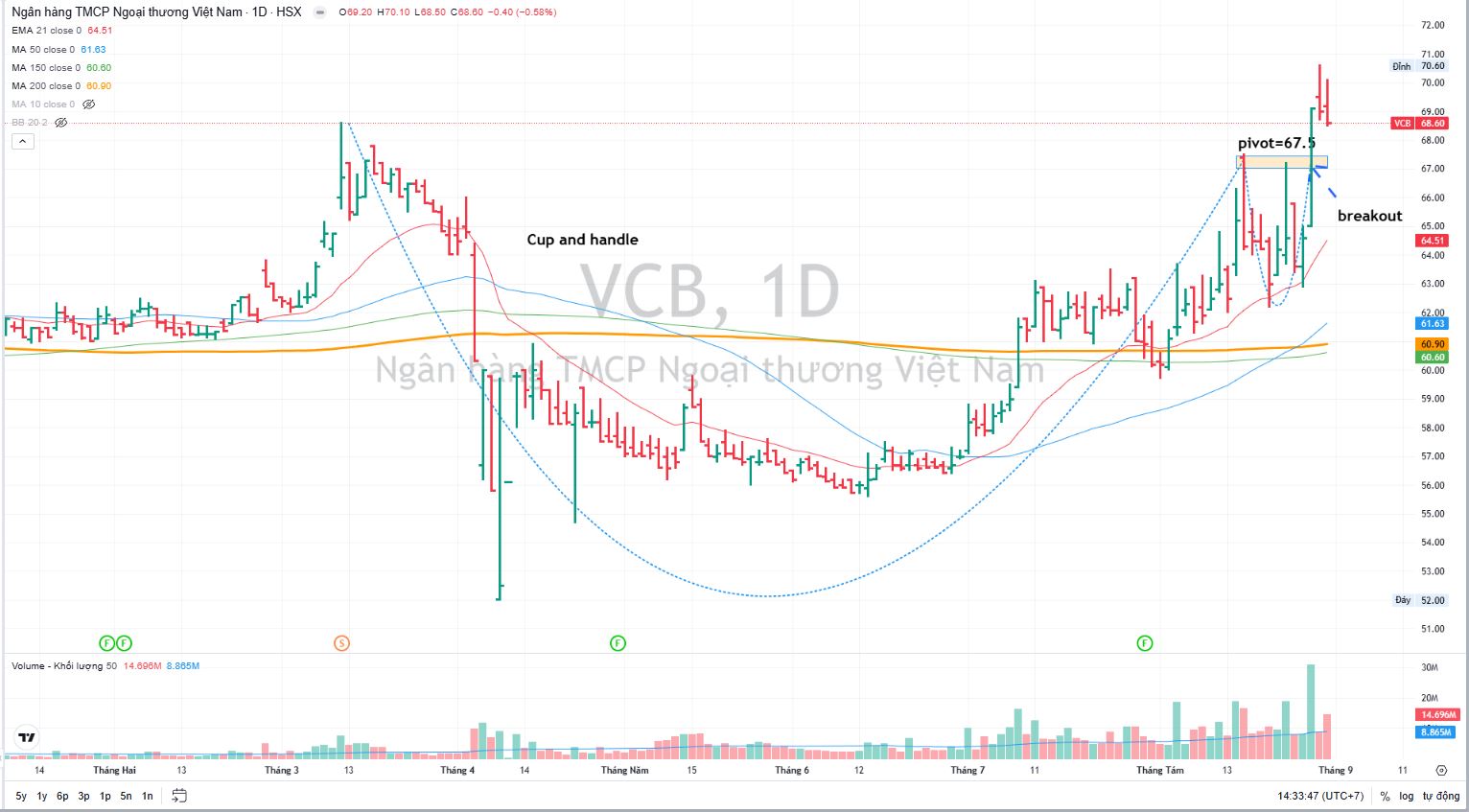

Trên đồ thị, VCB có RS là 79, nằm trong số các cổ phiếu hoạt động tốt trên thị trường. Sóng ngành ngân hàng đang củng cố sức mạnh cho VCB.

Tin đồn về sàn vàng giúp VCB có điểm breakout mẫu hình Chiếc Cốc Tay Cầm vào ngày 27.8.2025, vượt qua điểm mua 67,500 đồng. Nhưng nên nhớ, VCB đang là cổ phiếu laggard trong ngành ngân hàng, với mục tiêu điều tiết chỉ số hơn là leader thực sự. So với giá mục tiêu 77,000 thì tiềm năng tăng giá của VCB không quá hấp dẫn.

Vào thời điểm thị trường điều chỉnh, các điểm mua breakout có thể không hoạt động tốt.