Phân tích Doanh Nghiệp

CSM có chớp được thời cơ từ lốp PCR cho xe điện và đẩy mạnh xuất khẩu sang Mỹ sau khi hoàn tất đàm phán thuế quan?

Theo quan điểm của CTCP Chứng khoán BIDV (BSC), kết quả kinh doanh quý 2/2025 của CTCP Công nghiệp Cao su Miền Nam (CSM) thấp hơn so với dự phóng. BSC duy trì khuyến nghị Nắm giữ đối với cổ phiếu này, với giá mục tiêu 15,400 đồng/cổ phiếu.

Kết quả kinh doanh Q2/2025 giảm sút: Doanh thu và lợi nhuận sau thuế đều giảm mạnh so với cùng kỳ, chủ yếu do ngừng gia công bán thành phẩm và chi phí tăng.

- Xuất khẩu sang Mỹ phục hồi mạnh: CSM đàm phán thành công, mở rộng đơn hàng với VinFast, nâng tổng sản lượng xuất khẩu lên 1.8–2.1 triệu sản phẩm/năm.

Tiềm năng tăng trưởng đột biến: Dự kiến hoàn thuế và bồi thường di dời nhà máy lên tới 600 tỷ đồng, cùng khả năng hoàn nhập dự phòng và khai thác bất động sản giá trị

Triển vọng đầu tư năm 2025: Đẩy mạnh xuất khẩu sang Mỹ sau đàm phán thuế quan.

BSC dự phóng cả năm 2025, CSM sẽ đạt doanh thu 4,751 tỷ đồng (+1% so với cùng kỳ) và LNST-CĐTS đạt 72 tỷ đồng (+5% so với cùng kỳ), cho thấy sự phục hồi nhẹ trong nửa cuối năm.

Một số điểm cập nhật đáng chú ý về doanh nghiệp:

-

Xuất khẩu sang Mỹ: Sau khi bị tạm dừng do thuế quan mới, CSM đã đàm phán thành công và nối lại xuất khẩu, thậm chí mở rộng thêm đơn hàng, đưa tổng lượng xuất khẩu sang thị trường này lên 1.8-2.1 triệu sản phẩm/năm. Thái Lan hiện đang chịu thuế Chống Bán Phá Giá và Thuế Đối Ứng lên đến 40% đối với mặt hàng lốp xe. Do đó, Việt Nam đang có lợi thế để cạnh tranh với Thái Lan tại thị trường Mỹ. Tại thị trường Mỹ, mỗi năm Casumina xuất khẩu trung bình từ 1.2 đến 1.5 triệu lốp ô tô và lốp xe tải bố thép, mang về doanh thu khoảng 45 triệu USD. Con số này tương đương 50 – 60% tổng kim ngạch xuất khẩu và đóng góp khoảng 25% tổng doanh thu của doanh nghiệp. Vào tháng 5.2025, Vinfast và Casumina đã thống nhất mở rộng hợp tác bằng việc tăng thêm 600,000 sản phẩm săm lốp xuất khẩu vào Mỹ, chia làm 2 giai đoạn. Cụ thể, 300,000 sản phẩm sẽ được giao vào tháng 8/2025 và 300,000 sản phẩm còn lại sẽ được bổ sung vào tháng 6/2026. Như vậy, tổng sản lượng xuất khẩu của Casumina sang Mỹ dự kiến sẽ tăng lên khoảng 1.8 đến 2.1 triệu sản phẩm mỗi năm. Tính đến thời điểm hiện tại thì có lẻ CSM là doanh nghiệp đầu tiên việt nam đàm phán thành công với đối tác Mỹ, và được Vinachem đánh giá rất cao.

- Tiến độ dự án: CSM đã hoàn tất đưa vào vận hành dự án lốp bán thép Patagonia M/T nhằm phục vụ xuất khẩu sang Mỹ. Công suất dự kiến 85,000 lốp/năm với tổng mức đầu tư 71 tỷ đồng.

- Chất lượng khoản phải thu cải thiện: Tỷ trọng nợ xấu/tổng phải thu giảm đáng kể từ 22.4% xuống 12.3%, nhờ việc thu hồi nợ từ một số đối tác lớn, đặc biệt là CTCP Hải Hưng Thịnh.

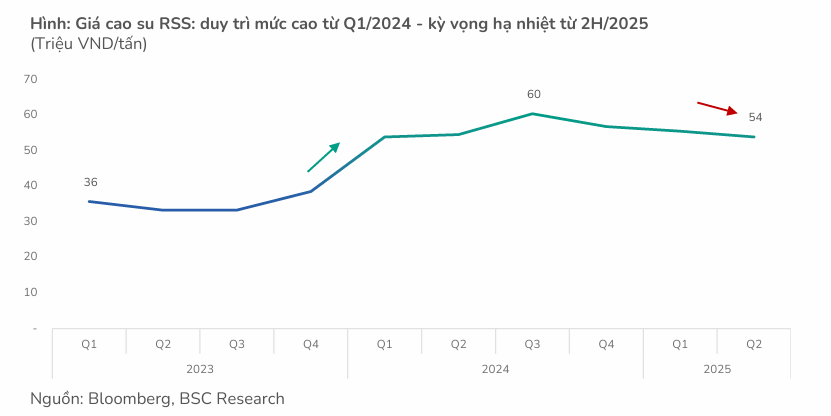

- Giá nguyên liệu đầu vào chính như cao su tự nhiên, cao su tổng hợp, thép, và than đều đang có xu hướng giảm. Điều này được kỳ vọng sẽ giúp giảm giá vốn, bắt đầu từ Quý 3 và phản ánh rõ rệt hơn vào Quý 4.

Triển vọng dài hạn: Mở rộng nhà máy Radial, giảm khấu hao, và lốp PCR cho xe điện (Vinfast)

- Doanh thu tăng trưởng từ việc di dời và mở rộng nhà máy: Theo chia sẻ từ ban lãnh đạo, việc di dời các nhà máy cũ đến gần các nhà máy mới sẽ giúp CSM giảm đáng kể chi phí vận chuyển nội bộ, tiết kiệm khoảng 100 tỷ đồng mỗi năm. CSM có kế hoạch di dời hai nhà máy tại Đồng Nai khỏi khu công nghiệp Biên Hòa 1 và tập trung hoạt động tại nhà máy Radial ở Bình Dương. Sau đó, đầu tư bổ sung thiết bị sản xuất lốp bán thép, tăng thêm công suất 300,000 lốp/năm (công suất của nhà máy Radial Bình Dương hiện tại là 1.4 triệu lốp/năm vào cuối năm 2024), với tổng mức đầu tư 113.5 tỷ đồng

- Hết khấu hao nhà máy vào năm 2026: Nhà máy Radial Bình Dương được xây dựng từ năm 2014 với mức khấu hao trung bình 150 tỷ/năm. Dự kiến sẽ hết khấu hao vào năm 2026 làm gia tăng lợi nhuận.

- Tận dụng cơ hội thị trường: CSM đã nhanh chóng thích ứng với những thay đổi của thị trường. Ở trong nước, công ty đã ký hợp đồng cung cấp săm lốp cho xe điện của VinFast vào năm 2024 (Vinfast vừa xây thêm nhà máy sản xuất xe điện ở Hà Tĩnh). Điều này phù hợp với định hướng của doanh nghiệp về lốp cho xe điện. Hiện nay, khoảng 40% doanh thu đến từ thị trường xuất khẩu, tuy nhiên doanh nghiệp định hướng tập trung vào thị trường trong nước với chủ lực là lốp PCR dành cho xe ô tô điện. Nhu cầu lốp PCR ở Việt Nam ước tính khoảng 2 triệu lốp, trong khi CSM chỉ đáp ứng khoảng 5% nhu cầu. Ở thị trường quốc tế, CSM đã đàm phán thành công và chốt thêm đơn hàng lớn sang Mỹ, đảm bảo nguồn việc cho cả năm 2025 và 2026.

Các yếu tố tiềm ẩn tạo ra lợi nhuận đột biến

Bên cạnh mảng cốt lõi, CSM còn có những động lực tăng trưởng đột biến:

- Hoàn thuế và bồi thường di dời nhà máy: Công ty dự kiến sẽ được hoàn thuế VAT hơn 400 tỷ đồng trong Quý 3. Đồng thời, CSM có khả năng nhận được khoản bồi thường khoảng 150- 200 tỷ đồng từ việc di dời nhà máy. Tổng hai khoản này lên tới 600 tỷ đồng, tương đương 40% vốn hóa doanh nghiệp.

- Hoàn nhập dự phòng: Công ty cũng có tiềm năng hoàn nhập các khoản dự phòng liên quan đến các đối tác cũ. Hiện nay, các khoản dự phòng này đã được trích lập khoảng 67 tỷ : (i) CTCP Hải Hưng Thịnh – 30 tỷ VND (đã trích lập 24.4 tỷ VND). (ii) Công ty TNHH Lốp xe PT – 44 tỷ VND (đã trích lập 17.5 tỷ VND). Đây là hậu quả liên quan đến các cựu CEO bị bắt ( ông Phạm Hồng Phú, Tổng giám đốc Casumina và ông Nguyễn Minh Thiện, Phó tổng giám đốc).

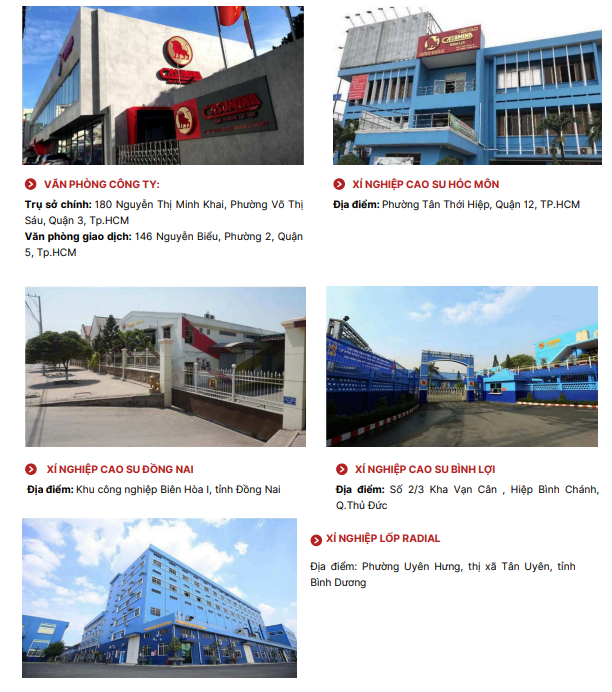

- Sở hữu nhiều bất động sản giá trị: CSM sở hữu nhiều bất động sản có giá trị, trong đó nổi bật là 90 ha đất tại Tân Uyên. Với quy định mới cho phép các công ty nhà nước kinh doanh bất động sản, CSM có thể tự phát triển hoặc hợp tác với các đối tác để khai thác hiệu quả quỹ đất này. Một loạt bất động sản có giá trị khác có thể kể tên như:- Casumina Cienco 4 là tòa nhà văn phòng hạng B tại số 180 Nguyễn Thị Minh Khai, nằm giữa ngã tư giao cắt giữa 2 trục đường chính của Quận 3 là đường Trương Định và Nguyễn Thị Minh Khai, nằm đối diện công viên Tao Đàn.- Văn phòng giao dịch ở 146 Nguyễn Biểu.

– Xí Nghiệp cao su Hóc Môn ở Phường Tân Thới Hiệp.- Xí Nghiệp lốp Radial ở Bình Dương.

Kết quả kinh doanh Quý 2/2025: Doanh thu và lợi nhuận giảm

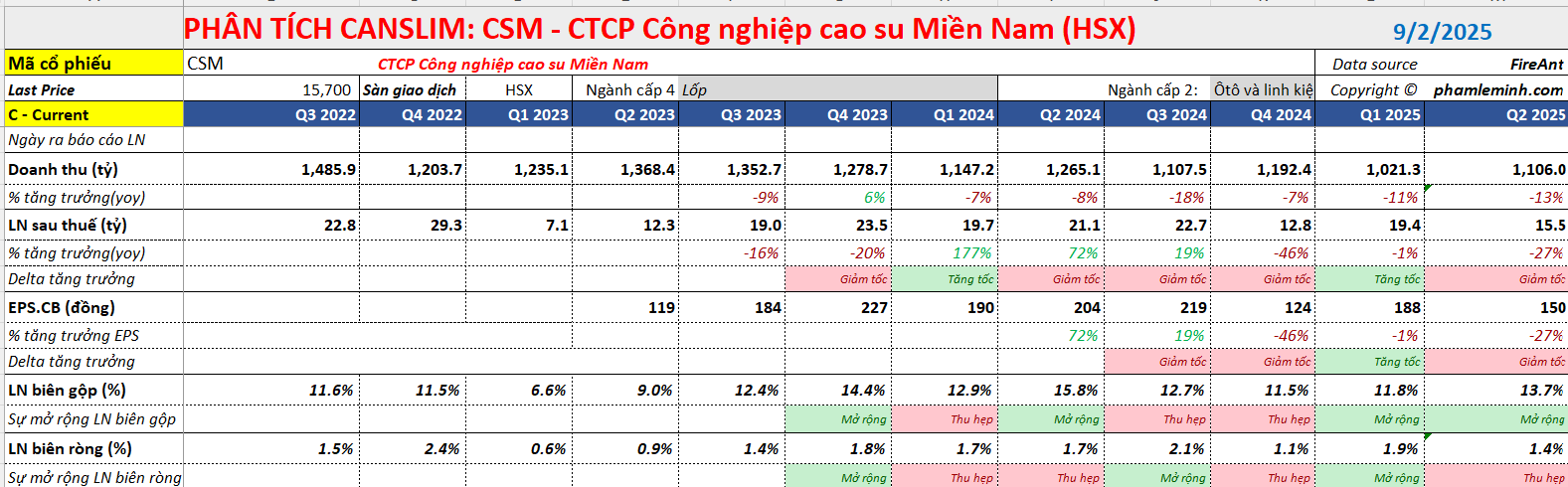

Trong quý 2/2025, CSM ghi nhận doanh thu thuần 1,106 tỷ đồng (-13% so với cùng kỳ) và lợi nhuận sau thuế của cổ đông công ty mẹ (LNST-CĐTS) đạt 16 tỷ đồng (-27% so với cùng kỳ). Doanh thu giảm chủ yếu do công ty đã ngừng hoạt động gia công bán thành phẩm.

- Biên lợi nhuận gộp đạt 13.7%, giảm 2.1 điểm phần trăm so với cùng kỳ do chi phí ngoài tiền mặt tăng.

- Chi phí bán hàng và quản lý doanh nghiệp giảm mạnh so với cùng kỳ (-34%) nhờ hoàn nhập 16.7 tỷ đồng dự phòng phải thu từ CTCP Hải Hưng Thịnh.

- Chi phí tài chính ròng kém tích cực do lãi tỷ giá giảm, kéo thu nhập tài chính xuống thấp.

Lũy kế 6 tháng đầu năm 2025, doanh thu thuần và LNST-CĐTS của CSM lần lượt đạt 2.127 tỷ đồng (-12% so với cùng kỳ) và 35 tỷ đồng (-14% so với cùng kỳ).

Định giá và khuyến nghị

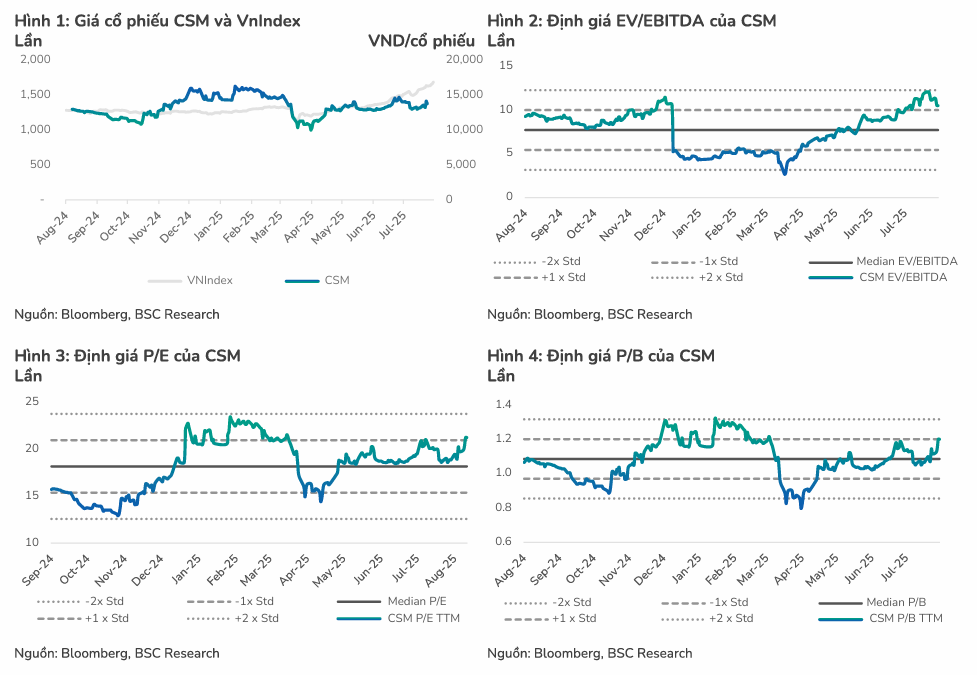

BSC (27.8.2025) khuyến nghị Nắm giữ đối với cổ phiếu CSM với giá mục tiêu 15,400 đồng/cổ phiếu, tương đương với giá hiện tại. Mức định giá này dựa trên P/B forward 2025 là 1.1x, tương đương với mức trung vị 5 năm.

CSM có vẻ như đã tái cấu trúc thành công bộ máy ban lãnh đạo sau sự cố các CEO bị bắt vào năm ngoái. Điều này giúp công ty sớm ổn định hoạt động và phát triển. Hiện Vinachem đang là cổ đông lớn (51% vốn). Thường thì các lùm xùm của các lãnh đạo trong các doanh nghiệp nhà nước hiếm ý gây ảnh hưởng lớn đến doanh nghiệp (ví dụ như trường hợp của công ty trong ngành ô tô như VEA).

CSM cổ phiếu midcap với vốn hóa 1,600 tỷ, thấp hơn vốn hóa của DRC là 2,600 tỷ. Tuy nhiên, sóng này CSM đang hoạt động vượt trội hơn với RS=85, cao hơn DRC với RS=26. Không có sóng ngành lốp ô tô.

Trên đồ thị, CSM đã breakout mẫu hình Chiếc Cốc Tay Cầm, vượt qua điểm mua 15,200 đồng vào ngày 28.8.2025. Hiện nay CSM vẫn đang ở trong vùng mua hợp lý và các nhà giao dịch có thể tham gia giải ngân.