Phân tích Doanh Nghiệp

VNM ra sao sau khi “hiện đại hóa” hàng loạt của hàng?

Theo quan điểm của KBSV, VNM đang trên đà phục hồi sau quá trình tái cấu trúc đội ngũ phân phối và bán hàng trong quý 1/2025. Mặc dù lợi nhuận quý 2 giảm so với cùng kỳ, KBSV kỳ vọng biên lợi nhuận của VNM sẽ cải thiện tích cực trong nửa cuối năm, nhờ giá nguyên liệu đầu vào giảm và chiến lược tập trung vào phân khúc sản phẩm cao cấp. KBSV đưa ra khuyến nghị Trung lập với giá mục tiêu 65,800 đồng/cổ phiếu.

Doanh thu nội địa phục hồi sau tái cấu trúc hệ thống bán hàng: Quý II/2025, VNM đạt doanh thu 16,745 tỷ đồng (+0.4% YoY), lập đỉnh mới. Tuy nhiên, lợi nhuận sau thuế giảm 7.3% do chi phí nguyên liệu cao và cạnh tranh gay gắt.

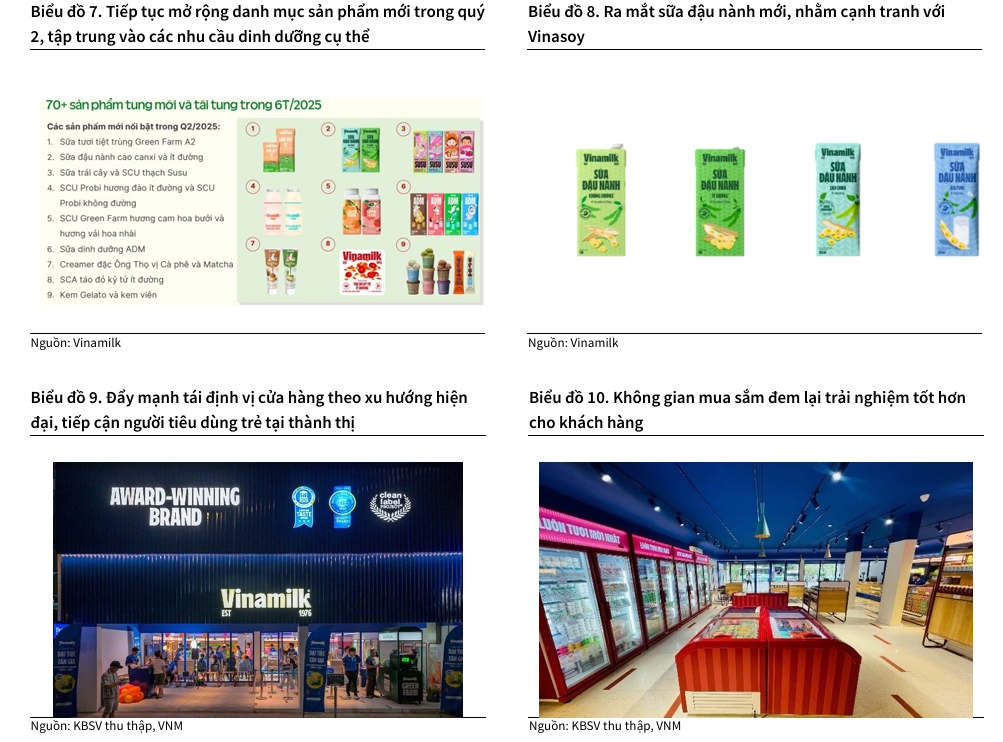

- Chiến lược tái định vị & sản phẩm cao cấp giúp cải thiện biên lợi nhuận: VNM ra mắt hơn 70 sản phẩm mới, nâng cấp 800 cửa hàng theo hướng hiện đại. Giá bột sữa nhập khẩu giảm, VNM chuyển sang dùng sữa tươi tự cung để giảm rủi ro đầu vào.

Định giá chưa hấp dẫn, khuyến nghị Trung lập từ hầu hết CTCK: KBSV và BVSC đều đưa ra giá mục tiêu ~66,000–68,000đ/cp, khuyến nghị Trung lập. Chỉ có BSC duy trì khuyến nghị MUA với kỳ vọng cải thiện lợi nhuận và nâng hạng thị trường.

Hoạt động kinh doanh: Phục hồi nhẹ và tái cấu trúc

Sau khi rà soát và thay thế đội ngũ bán hàng và nhà phân phối trong quý 1, VNM đã ghi nhận sự phục hồi nhẹ trong quý 2/2025 với doanh thu nội địa tăng trưởng hai chữ số. Doanh thu quý 2 đạt 16,745 tỷ đồng (+0.4% YoY), lên mức đỉnh mới. Tuy nhiên, lợi nhuận sau thuế của công ty mẹ lại giảm 7.3% YoY, đạt 2,475 tỷ đồng, do chi phí nguyên liệu đầu vào cao và cạnh tranh gay gắt trên thị trường.

VNM cũng đang tích cực tái định vị các cửa hàng bán lẻ theo hướng hiện đại, cao cấp hơn và đặt mục tiêu nâng tổng số cửa hàng lên 800 trong năm 2025. Đây là một phần trong chiến lược của VNM nhằm giảm sự phụ thuộc vào các đại lý lớn và thu hút khách hàng hiệu quả hơn.

Triển vọng biên lợi nhuận

KBSV kỳ vọng biên lợi nhuận của VNM sẽ cải thiện tích cực trong nửa cuối năm 2025.

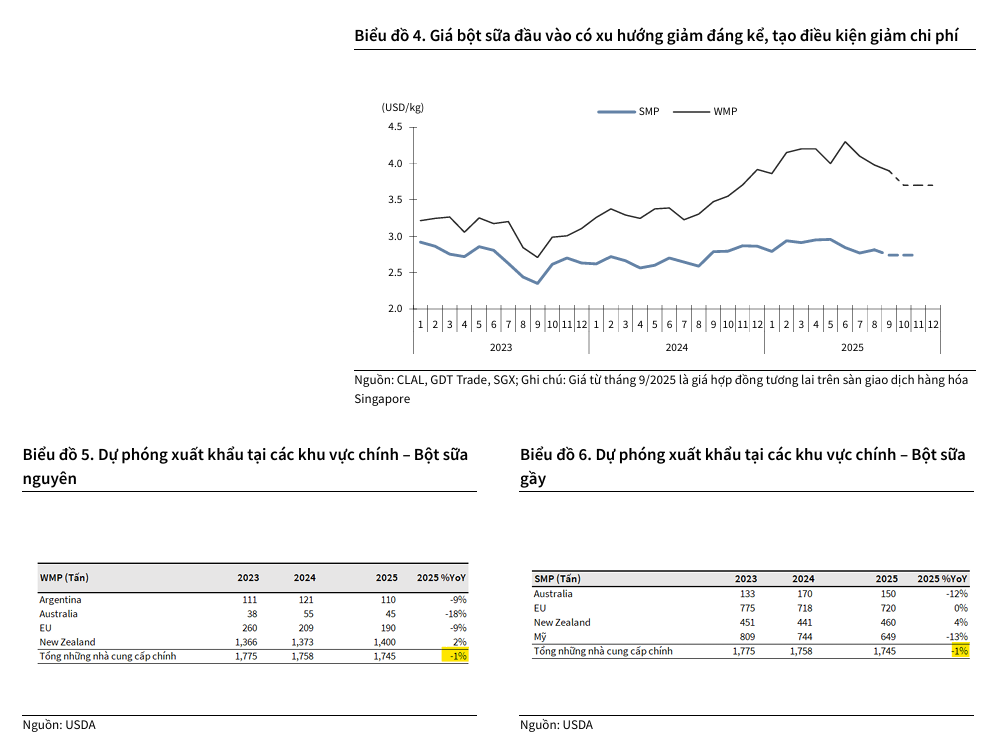

- Giá nguyên liệu đầu vào: Giá bột sữa nhập khẩu, nguyên liệu đầu vào chính, có xu hướng giảm trong ngắn hạn do nhu cầu yếu trên các thị trường lớn. Điều này sẽ giúp VNM giảm giá vốn.

- Chiến lược sản phẩm: VNM đã ra mắt và tái tung hơn 70 sản phẩm mới với bao bì bắt mắt, tập trung vào phân khúc sản phẩm cao cấp với hàm lượng dinh dưỡng cao hơn. Chiến lược này được kỳ vọng sẽ giúp công ty gia tăng lợi thế cạnh tranh, đặc biệt tại các khu vực thành thị, và duy trì biên lợi nhuận ổn định trong dài hạn.

- Chủ động nguồn cung: VNM cũng đang dịch chuyển sang sử dụng nhiều hơn sữa tươi tự cung, giúp giảm sự phụ thuộc vào bột sữa nhập khẩu và giảm thiểu rủi ro từ biến động giá.

Định giá và Khuyến nghị

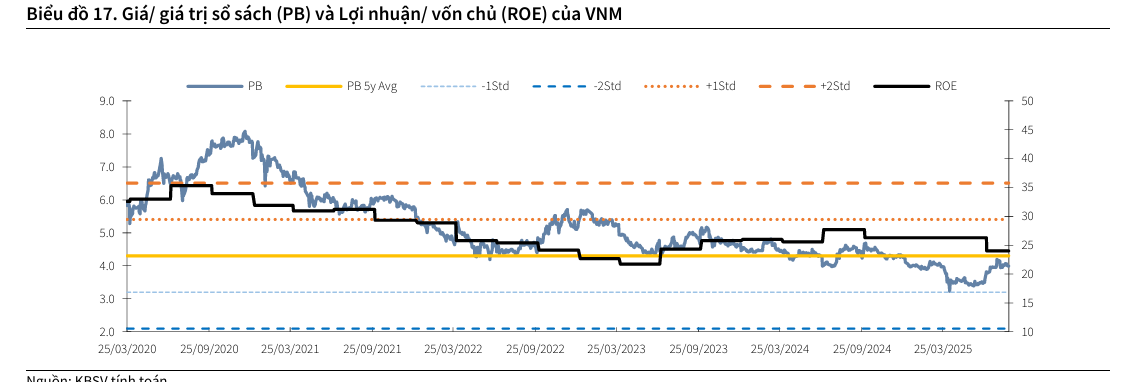

KBSV (27.8.2025) xác định mức giá hợp lý cho cổ phiếu VNM là 65,800 đồng/cổ phiếu, tương đương với tiềm năng lợi nhuận 10% so với giá hiện tại. Do VNM đã tăng 9% so với khuyến nghị gần nhất, KBSV thay đổi khuyến nghị sang Trung lập.

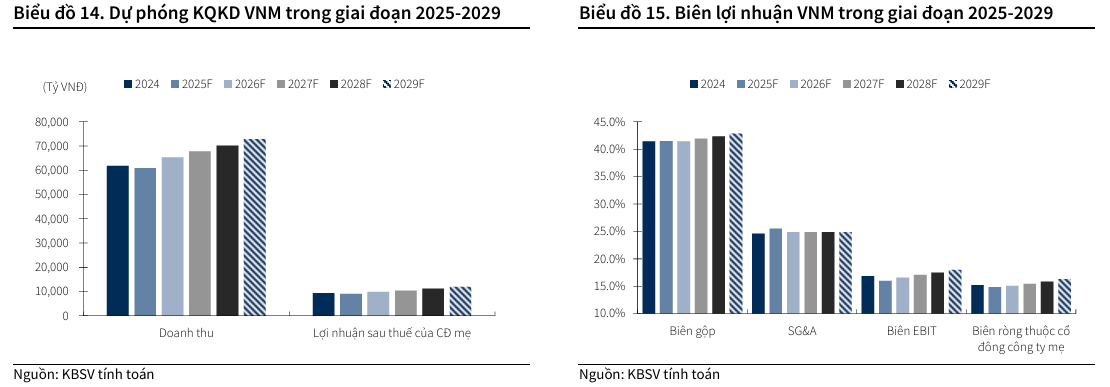

KBSV dự phóng lợi nhuận ròng của VNM sẽ phục hồi +9% vào năm 2026, đạt 9,832 tỷ, sau khi giảm nhẹ -4% vào năm 2025, đạt 9,016 tỷ.

Nhà đầu tư có thể xem xét mua vào ở mức giá 54,800 đồng/cổ phiếu với kỳ vọng tỷ suất sinh lợi là 20%. Mặc dù tốc độ tăng trưởng ở mức thấp, VNM vẫn là một lựa chọn hấp dẫn cho nhà đầu tư thích cổ phiếu phòng thủ với tỷ suất cổ tức kỳ vọng là 7.1%.

Trong khi đó, BVSC (27.8.2025) đưa ra giá mục tiêu 68,000 đồng và đưa ra khuyến nghị Trung Lập.

Chỉ có BSC (25.8.2025) duy trì khuyến nghị MUA cho VNM với giá mục tiêu = 64,500 VNĐ/CP (upside +16% so với giá đóng cửa ngày 25/08/2025, mức upside đã bao gồm 4,350 VNĐ tiền cổ tức/cổ phiếu của VNM, dựa trên 3 kỳ vọng tích cực:

- Mức P/E mục tiêu = 16.5 được giữ nguyên so với báo cáo trước đó do đây là mức tương đương giai đoạn trung bình 2020 –2022 khi VNM ghi nhận KQKD suy giảm do giá nguyên vật liệu tăng cao.

- KQKD trong 2H.2025 của VNM chúng tôi kỳ vọng sẽ có sự cải thiện nhẹ khi (1) chiến lược tái định vị hoàn tất và các sản phẩm mới của VNM được tung ra thị trường (2) theo yếu tố mùa vụ và kỳ vọng sức mua cải thiện.

- Ngoài ra, việc nâng hạng thị trường cũng sẽ là yếu tố giúp VNM tăng giá do (1) đây là cổ phiếu có trần room ngoại lên đến 100% (2) thị trường kỳ vọng nâng hạng trong T9.2025.

| Tiêu chí | BVSC (27.8.2025) | KBSV (27.8.2025) |

| Khuyến nghị | Trung lập (NEUTRAL) | Trung lập (TRUNG LẬP) |

| Giá mục tiêu | 68,000 đồng/cổ phiếu (giữa 2026F) | 65,800 đồng/cổ phiếu |

| Nhận định chung | Doanh thu nội địa phục hồi sau tái cấu trúc, biên lợi nhuận cải thiện nhẹ trong Q2. Lợi nhuận 2026F phục hồi rõ ràng hơn. | Nhu cầu nhập hàng tăng mạnh sau đứt gãy trong Q1. Tiếp tục đẩy mạnh sản phẩm mới, tái định vị cửa hàng bán lẻ. |

| Điểm nhấn tích cực | Doanh thu nội địa công ty mẹ phục hồi mạnh mẽ (+3.8% YoY). Biên lợi nhuận gộp Q2 cải thiện so với Q1 (+170 bps). Kỳ vọng biên lợi nhuận gộp năm 2026F cải thiện nhờ giá sữa bột có lợi. Sữa Mộc Châu (MCM) chuyển mình thành thương hiệu cao cấp. |

Nhu cầu bổ sung hàng hóa tăng cao trong Q2. Chi phí đầu vào (bột sữa) có xu hướng giảm trong ngắn hạn. Đẩy mạnh ra mắt 70 sản phẩm mới và tái định vị 800 cửa hàng bán lẻ. Chiến lược dịch chuyển sang phân khúc cao cấp giúp duy trì biên lợi nhuận. |

| Rủi ro/Thách thức | Thị trường nước ngoài giảm tốc. Lợi nhuận giảm 7.3% YoY trong Q2 do giá đầu vào cao và cạnh tranh gay gắt. Chi phí bán hàng có thể tăng đáng kể với Mộc Châu Milk. |

Giá nguyên liệu đầu vào chính cao hơn đáng kể và cạnh tranh gay gắt.

Nhu cầu tiếp tục yếu tại các thị trường chính. Giá bột sữa có xu hướng tăng trong dài hạn do nguồn cung giảm. |

| Dự phóng 2026F | Doanh thu: 65,924 tỷ đồng (+4.7% YoY) LNST: 9,640 tỷ đồng (+5.2% YoY). |

Doanh thu: 65,273 tỷ

:NST: 9,832 tỷ (+9% yoy) |

| Quan điểm về Định giá | VNM phù hợp với P/E trung bình 2 năm gần đây (15.5x và 14.7x). | VNM là cổ phiếu phòng thủ hấp dẫn với tỷ suất cổ tức cao (7.1%). |

Update VNM: MAS (3.9.2025) duy trì giá mục tiêu 79,100 đồng/cổ phiếu. Đây là mức giá mục tiêu cao nhất trong số các CTCK. MAS tin rằng, bất chấp những thách thức ngắn hạn, VNM vẫn là một khoản đầu tư tiềm năng với vị thế thống trị thị trường sữa và những động thái mở rộng thị trường đầy triển vọng.

Thị trường nước ngoài sẽ trở thành động lực tăng trưởng chính của VNM. Với sự phục hồi nhu cầu trong nước chậm, do lo ngại lạm phát đang nổi lên, chúng tôi tin rằng doanh thu trong nước sẽ chỉ tăng trưởng, nhờ tăng giá, ở mức 2% mỗi năm.

Mặc dù tỷ giá đã tăng đáng kể, MAS tin rằng chi phí sữa bột nguyên liệu của công ty trong nửa sau 2025 sẽ không bị ảnh hưởng, nhờ chính sách mua hàng của VNM và xu hướng giảm giá sữa nguyên liệu toàn cầu trong thời gian gần đây.

MAS dự báo doanh thu năm 2025 của VNM đạt 64,156 tỷ đồng (+3.8% so với cùng kỳ) và lợi nhuận sau thuế đạt 9,509 tỷ đồng (+0.6% so với cùng kỳ).

VNM đang hình thành kênh giá song song với thanh khoản thấp, quanh MA50 ngày và MA200 ngày. Cổ phiếu đang ở pha 1 tích lũy. Nếu có điểm breakout kênh giá song song sẽ mang tới cơ hội mua.