TTCK Thế giới

Chính trị hóa Fed: Một mối đe dọa lớn đối với vị thế Bá chủ của đồng Đô la và Uy tín tài chính

Tại sao việc chính trị hóa Cục Dự trữ Liên bang có thể gây ra một cuộc khủng hoảng đồng Đô la, một sự thanh toán nợ, và sự kết thúc của uy tín tiền tệ của Mỹ

Giới thiệu: Nền độc lập đang gặp rủi ro, lòng tin bị đe dọa

Sự độc lập của Cục Dự trữ Liên bang Mỹ (Fed) – từ lâu đã là nền tảng của sự ổn định tài chính toàn cầu – đang đối mặt với một mối đe dọa chưa từng có. Hãy tưởng tượng một kịch bản trong đó Fed chịu sự kiểm soát chính trị trực tiếp, ví dụ như dưới một chính quyền Trump trong tương lai, và bắt đầu thực hiện chính sách tiền tệ để phù hợp với các mục tiêu ngắn hạn của chính phủ. Đây không phải là một giả thuyết xa vời: Tổng thống Donald Trump đã từng thử thách những giới hạn đó bằng cách công khai tấn công các quan chức Fed và thậm chí đe dọa sa thải một thống đốc Fed. Những động thái như vậy, nếu thành công, sẽ giáng một đòn tàn khốc vào vị thế bá chủ của đồng Đô la Mỹ và uy tín của tiền pháp định.

Vị thế của đồng Đô la như đồng tiền dự trữ của thế giới phụ thuộc rất nhiều vào lòng tin – lòng tin vào các thể chế của Mỹ, vào sự quản lý kinh tế đúng đắn, và quan trọng nhất là vào một ngân hàng trung ương độc lập sẽ không hy sinh sự ổn định giá cả vì lợi ích chính trị ngắn hạn. Nếu lòng tin đó xói mòn, hậu quả có thể rất rộng lớn: kỳ vọng lạm phát tăng vọt, một cuộc nổi loạn trên thị trường trái phiếu, và sự mất lòng tin vào nợ của Mỹ. Đây không phải là sự hoảng loạn mà là một đánh giá tỉnh táo – việc làm suy yếu sự độc lập của Fed sẽ loại bỏ bức tường thành cuối cùng chống lại việc in tiền vô tội vạ, một kịch bản có khả năng thảm khốc hơn cả cú sốc Nixon năm 1971 đã chấm dứt khả năng chuyển đổi sang vàng. Trong các trang tiếp theo, chúng tôi sẽ xem xét tại sao sự độc lập của ngân hàng trung ương lại quan trọng đến vậy, việc can thiệp chính trị đe dọa trật tự tài chính dựa trên đồng đô la như thế nào, và những tác động có thể xảy ra đối với thị trường và các nhà đầu tư.

Sự độc lập của Ngân hàng Trung ương: Mỏ neo của sự ổn định

Lịch sử kinh tế hiện đại đã làm rõ một điều: các ngân hàng trung ương độc lập giúp giữ lạm phát ở mức thấp và ổn định, củng cố lòng tin vào đồng tiền. Kể từ thập niên 1980, sau khi Chủ tịch Fed Paul Volcker phá vỡ “Lạm phát lớn” bằng các đợt tăng lãi suất đau đớn, Mỹ và nhiều nền kinh tế phát triển đã tận hưởng hàng thập kỷ với giá cả tương đối ổn định. Đây không phải là ngẫu nhiên. Thoát khỏi áp lực chính trị ngắn hạn, các ngân hàng trung ương có thể tập trung vào nhiệm vụ của họ (thường là ổn định giá cả quanh mức lạm phát 2%) thay vì các chu kỳ bầu cử.

Kết quả nói lên tất cả: các quốc gia đã trao sự độc lập hoàn toàn cho ngân hàng trung ương của họ thấy lạm phát dài hạn thấp hơn đáng kể – trung bình khoảng 3.7 điểm phần trăm ở các nền kinh tế phát triển – so với khi chính sách tiền tệ bị chính trị hóa. Ở các nền kinh tế mới nổi, tác động thậm chí còn lớn hơn (giảm 10 điểm phần trăm). Lạm phát trở nên dễ dự đoán và ôn hòa hơn, từ đó giữ lãi suất (và chi phí vay mượn) thấp hơn so với trường hợp khác. Ngược lại, các quốc gia nơi ngân hàng trung ương vẫn chịu ảnh hưởng của chính phủ (hoặc nơi sự độc lập đó mới bị lung lay) có xu hướng chịu lạm phát cao hơn và biến động hơn. Chẳng hạn, nghiên cứu xác nhận rằng áp lực chính trị lên Fed “mạnh mẽ và dai dẳng” làm tăng lạm phát và kỳ vọng lạm phát, mà không mang lại lợi ích tương đương cho tăng trưởng kinh tế. Tóm lại, sự độc lập của ngân hàng trung ương không phải là một sự tinh tế về học thuật – nó có tác động thực sự đến sức mua của đồng tiền và lòng tin của công chúng rằng tiền sẽ giữ được giá trị của nó.

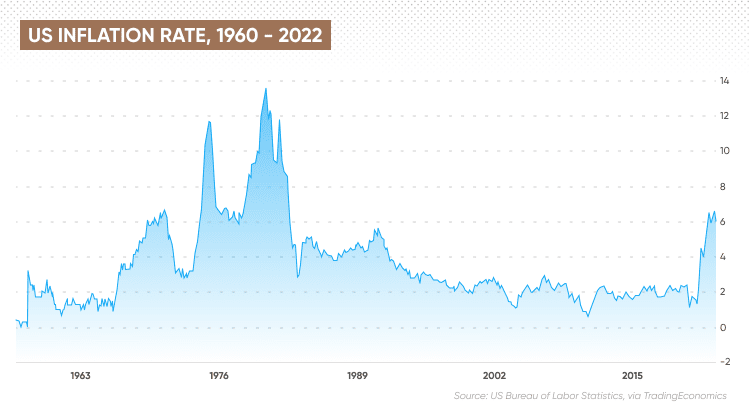

Lịch sử của chính Cục Dự trữ Liên bang minh họa những nguyên tắc này. Nó trở nên độc lập một cách chính thức vào năm 1951 sau Hiệp định Kho bạc-Fed, nhưng uy tín thực sự chỉ đến trong kỷ nguyên Volcker. Trước đó, Fed thường nhượng bộ các yêu cầu chính trị – với kết quả thảm khốc. Một trường hợp khét tiếng là ảnh hưởng của Tổng thống Nixon đối với Chủ tịch Fed Arthur Burns vào đầu những năm 1970. Nixon đã gây áp lực lên Burns để giữ lãi suất ở mức thấp một cách giả tạo trước cuộc bầu cử năm 1972, “làm ngập thị trường bằng tiền” để thúc đẩy một sự bùng nổ ngắn ngủi. Trong quá trình đó, chính quyền cũng bỏ neo đồng Đô la với vàng vào năm 1971, loại bỏ hạn chế cứng cuối cùng đối với việc tạo ra tiền. Hậu quả tức thì là một giai đoạn ngắn kiểm soát giá-lương đã che giấu vấn đề, nhưng đến năm 1973, hậu quả đã ập đến với sự trả thù. Mỹ đã trải qua giá cả tăng vọt – lạm phát nhảy vọt lên 8,8% vào năm 1973 và hơn 12% vào năm 1974 – cùng với tỷ lệ thất nghiệp gia tăng, một kịch bản ác mộng của lạm phát đình trệ. Chủ tịch Fed Burns nhận thấy rằng lúc đó ông đã “mất đi uy tín,” không thể kiềm chế lạm phát sau khi đã nhượng bộ áp lực chính trị. Phải mất đến mức lãi suất 19% quyết liệt của Volcker vào cuối thập kỷ để cuối cùng khôi phục lòng tin vào đồng Đô la. Hóa ra, người Mỹ có thể tha thứ cho một ngân hàng trung ương gây ra suy thoái để chế ngự lạm phát, nhưng sẽ không tha thứ cho một ngân hàng trung ương gây ra lạm phát vượt ngoài tầm kiểm soát. Bài học đau đớn này là nền tảng tại sao sự độc lập của ngân hàng trung ương trở nên bất khả xâm phạm: để ngăn chặn các lợi ích chính trị ngắn hạn làm giảm giá trị đồng tiền và gây bất ổn cho nền kinh tế.

Các mối đe dọa xuất hiện: Can thiệp chính trị và uy tín bị xói mòn

Tiến nhanh đến ngày nay, và chuông báo động lại đang reo. Tiêu chuẩn về sự độc lập của Cục Dự trữ Liên bang đang bị thách thức theo những cách chưa từng thấy trong nhiều thập kỷ. Cựu Tổng thống Trump, hiện đang vận động cho một nhiệm kỳ khác, không giấu giếm rằng ông muốn một Fed dễ bảo hơn. Vào năm 2025, ông đã đi xa đến mức tuyên bố rằng “Việc sa thải Powell không thể đến đủ nhanh!” – một sự leo thang gây sốc vượt ra ngoài những lời công kích trên Twitter trước đó của ông. Nỗ lực chưa từng có của Trump nhằm sa thải Thống đốc Fed Lisa Cook (một động thái đáng ngờ về mặt pháp lý đang được giải quyết tại tòa án) và những suy nghĩ công khai của ông về việc thay thế Chủ tịch Fed Jerome Powell bằng một người nào đó “thông cảm hơn” đã phá vỡ những điều cấm kỵ lâu đời.

Các ngân hàng trung ương trên toàn thế giới đã bày tỏ mối quan ngại sâu sắc, cảnh báo rằng loại can thiệp chính trị này gây ra một “mối nguy hiểm rất nghiêm trọng” cho cả nền kinh tế Mỹ và toàn cầu. Christine Lagarde, chủ tịch Ngân hàng Trung ương Châu Âu, cảnh báo rằng việc làm suy yếu sự độc lập của ngân hàng trung ương quan trọng nhất thế giới có thể có những tác động rất đáng lo ngại trên toàn cầu.

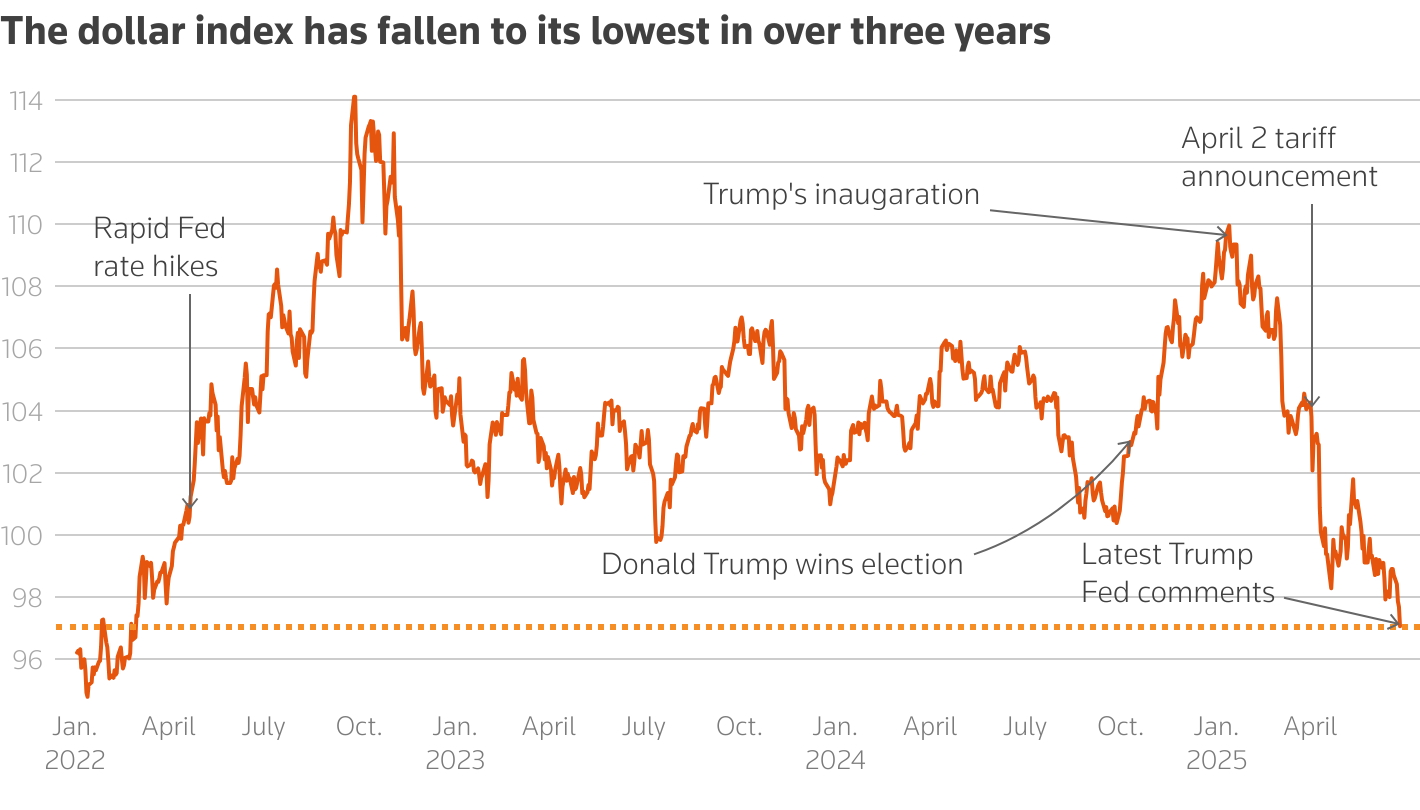

Các nhà đầu tư không chờ xem bộ phim này diễn ra như thế nào – họ đã bỏ phiếu bằng đôi chân của mình. Ngay cả một gợi ý về sự chính trị hóa cũng đã bắt đầu gây tổn hại đến các thị trường tài chính Mỹ. Ví dụ, khi tin tức Trump nghiêm túc về việc sa thải một quan chức Fed được đưa ra, lợi suất trái phiếu Kho bạc Mỹ đã nhích lên khi các nhà đầu tư yêu cầu một khoản bù rủi ro cao hơn để cho chính phủ vay. (Mặc dù mức tăng 0,025% trong lợi suất 10 năm là nhỏ, nhưng nó đã nói lên hướng đi – một phát súng cảnh báo từ cái gọi là những người giữ an ninh trái phiếu.) Tương tự, đồng Đô la Mỹ đã suy yếu trên thị trường tiền tệ bất cứ khi nào sự độc lập của Fed bị nghi ngờ. Vào giữa năm 2025, chỉ số Đô la theo trọng số thương mại đã giảm xuống mức thấp nhất trong hơn ba năm. Các nhà giao dịch đã trích dẫn “sự xói mòn của các thể chế Mỹ” như một lý do chính để bi quan về đồng Đô la. “Chúng tôi đang bán khống đồng Đô la trong môi trường này,” một người quản lý danh mục đầu tư nói thẳng thừng, lưu ý rằng mối đe dọa đối với uy tín thể chế của Mỹ là một mối lo ngại ngày càng tăng. Nói cách khác, chỉ cần nhận thức rằng Fed có thể trở thành một con cờ chính trị là đủ để gây tổn hại đến giá trị của đồng bạc xanh.

Sự mất lòng tin này vượt ra ngoài giao dịch hàng ngày. Uy tín thể chế của Mỹ là siêu năng lực kinh tế của nó, củng cố vai trò của đồng Đô la như đồng tiền dự trữ của thế giới. Nhưng uy tín đó hiện đang “bị nghi ngờ” lần đầu tiên trong ký ức hiện đại, và các đồng minh cũng như đối thủ của Mỹ đều đang chú ý. Một cuộc khảo sát gần đây với 75 người quản lý dự trữ ngân hàng trung ương (các quan chức quyết định nơi gửi dự trữ tiền tệ của các quốc gia) cho thấy một sự thay đổi đáng chú ý: 70% cho biết khí hậu chính trị Mỹ hiện nay khiến họ không muốn đầu tư vào đồng Đô la, nhiều hơn gấp đôi so với tỷ lệ một năm trước. Đây là những người cùng nhau nắm giữ hàng nghìn tỷ đô la trái phiếu Kho bạc Mỹ – và họ đang mất lòng tin. Không khó để hiểu tại sao. Tôn trọng pháp quyền và các thể chế độc lập từ lâu đã là một lý do chính để tin tưởng Mỹ với khoản tiết kiệm của một người. Nếu sự độc lập của Fed bị tổn hại, tấm lưới an toàn tâm lý đó sẽ bị sờn rách.

Đã có những câu chuyện giai thoại về việc các chính phủ nước ngoài xem xét lại việc nắm giữ đồng Đô la của họ: Đức, chẳng hạn, đã khơi lại các cuộc tranh luận về việc hồi hương vàng của họ từ các kho tiền của Fed New York trong bối cảnh bất ổn chính trị Mỹ. Các cơ quan quản lý châu Âu thậm chí đã yêu cầu các ngân hàng “đánh giá nhu cầu đô la của họ trong thời gian căng thẳng” trong trường hợp họ không thể trông cậy vào các đường hoán đổi của Fed dưới một chính quyền Mỹ bị chính trị hóa. Đây là những diễn biến phi thường, phản ánh những nỗi sợ hãi mà trước đây không thể tưởng tượng được – nỗi sợ hãi rằng Mỹ có thể tự nguyện thỏa hiệp chính nền tảng của hệ thống tài chính toàn cầu vì mục đích chính trị.

Tại sao lợi suất dài hạn thường tăng vào giai đoạn cuối của một đợt tăng trưởng kinh tế?

Vị thế Bá chủ của đồng Đô la và Hệ thống Tiền pháp định gặp nguy hiểm

Đồng Đô la Mỹ không chỉ là đồng tiền của Mỹ; nó là chốt giữ của thương mại và tài chính thế giới. Giá trị của nó gần như hoàn toàn dựa vào lòng tin – lòng tin rằng đô la hôm nay sẽ vẫn có giá trị vào ngày mai. Không giống như một đồng tiền được bảo đảm bằng vàng hoặc các tài sản hữu hình khác, một đồng đô la pháp định được bảo đảm bằng lòng tin vào sự quản lý của chính phủ Mỹ. Trong nhiều thập kỷ, lòng tin đó đã được củng cố bởi danh tiếng của Fed như một người bảo vệ thể chế, tương đối phi chính trị, đối với giá trị của đồng Đô la.

Nếu danh tiếng đó bị phá hủy, chúng ta thực sự đang ở trong một lãnh thổ chưa được khám phá. Không có gì còn lại để kiểm tra “việc tiền tệ hóa thuần túy” nợ của Mỹ, như một nhà phân tích đã nói – sẽ không có bản vị vàng, không có Fed độc lập, chỉ có sự tùy hứng của các chính trị gia in tiền để tài trợ cho thâm hụt. Đó là một kịch bản gợi nhớ đến những ví dụ cực đoan như Zimbabwe hay Venezuela, mặc dù không có khả năng trên cùng một quy mô đối với Mỹ. Tuy nhiên, ngay cả một chút thiếu kỷ luật như vậy cũng có thể có những tác động lớn đối với một quốc gia phát hành đồng tiền dự trữ.

Hãy nghĩ lại tháng 8 năm 1971: khi Tổng thống Nixon cắt đứt liên kết của đồng Đô la với vàng, đó là một cú sốc sâu sắc đối với hệ thống (sau đó được gọi là “cú sốc Nixon”). Giá vàng tăng vọt và chế độ tỷ giá hối đoái cố định Bretton Woods sụp đổ. Thế giới bị buộc phải chuyển sang một đồng Đô la thuần túy pháp định – nhưng quan trọng là, Fed sau đó đã hành động để cuối cùng kiềm chế lạm phát và thiết lập một loại uy tín mới (uy tín của Volcker).

Ngày nay, nếu sự độc lập của Fed bị mất đi một cách hiệu quả, nó sẽ đại diện cho một cú sốc thứ hai có khả năng lớn hơn cú sốc của Nixon, bởi vì cả hai trụ cột của tiền tệ ổn định (một neo hàng hóa và một ngân hàng trung ương độc lập) đều sẽ bị loại bỏ. “Bạn không nên đùa giỡn với sự độc lập của ngân hàng trung ương một cách nhẹ nhàng,” như một nhà bình luận đã lưu ý – làm như vậy bây giờ, trong một môi trường vốn đã căng thẳng bởi lạm phát cao và nợ nần, sẽ có nguy cơ “phá hủy lòng tin vào việc hoạch định chính sách tiền tệ của Mỹ”. Chuỗi phản ứng có khả năng xảy ra là dễ hình dung. Kỳ vọng lạm phát sẽ tăng vọt, vì các nhà đầu tư và người tiêu dùng lý luận rằng nếu các chính trị gia có thể tùy ý ra lệnh cắt giảm lãi suất hoặc in tiền, lạm phát trong tương lai sẽ cao hơn. Thật vậy, bằng chứng thực nghiệm (và lẽ thường) ủng hộ điều này: việc các chính trị gia can thiệp vào ngân hàng trung ương “làm tăng kỳ vọng lạm phát” và cuối cùng là bản thân lạm phát.

Hiện tại, một số nhà kinh tế nghi ngờ rằng xu hướng lạm phát cao hơn hiện nay một phần phản ánh việc thị trường đang định giá sự lỏng lẻo về tài khóa và kỷ luật đang suy yếu. Nếu sự độc lập của Fed chính thức biến mất, những nỗi sợ hãi lạm phát đó có thể trở thành một lời tiên tri tự ứng nghiệm – công nhân đòi hỏi mức lương cao hơn, các doanh nghiệp chủ động tăng giá, các bên cho vay đòi hỏi lãi suất cao hơn để bù đắp cho lạm phát trong tương lai. Tóm lại, uy tín khó khăn lắm mới có được của đồng Đô la có thể bị tan rã, và cùng với đó là giá trị của đồng Đô la.

Sự mất lòng tin như vậy sẽ thể hiện nhanh chóng trên thị trường trái phiếu. Thuật ngữ “những người giữ an ninh trái phiếu” đề cập đến các nhà đầu tư vào trái phiếu chính phủ, những người trừng phạt hiệu quả lạm phát hoặc thâm hụt quá mức bằng cách bán tháo trái phiếu (đẩy lợi suất lên cao). Mỹ đã không cảm nhận được cơn thịnh nộ thực sự của họ trong một thời gian dài – một phần vì uy tín của Fed đã giữ lạm phát trong tầm kiểm soát và đảm bảo với các bên cho vay rằng đồng Đô la của họ sẽ giữ được giá trị. Nhưng điều đó có thể thay đổi. Nếu thị trường tin rằng Fed sẽ bị buộc phải tiền tệ hóa nợ (tức là mua trái phiếu Kho bạc bằng tiền mới được tạo ra để giúp tài trợ cho chi tiêu của chính phủ), họ sẽ yêu cầu lợi suất cao hơn nhiều để giữ nợ của Mỹ, hoặc đơn giản là từ chối giữ quá nhiều nợ đó.

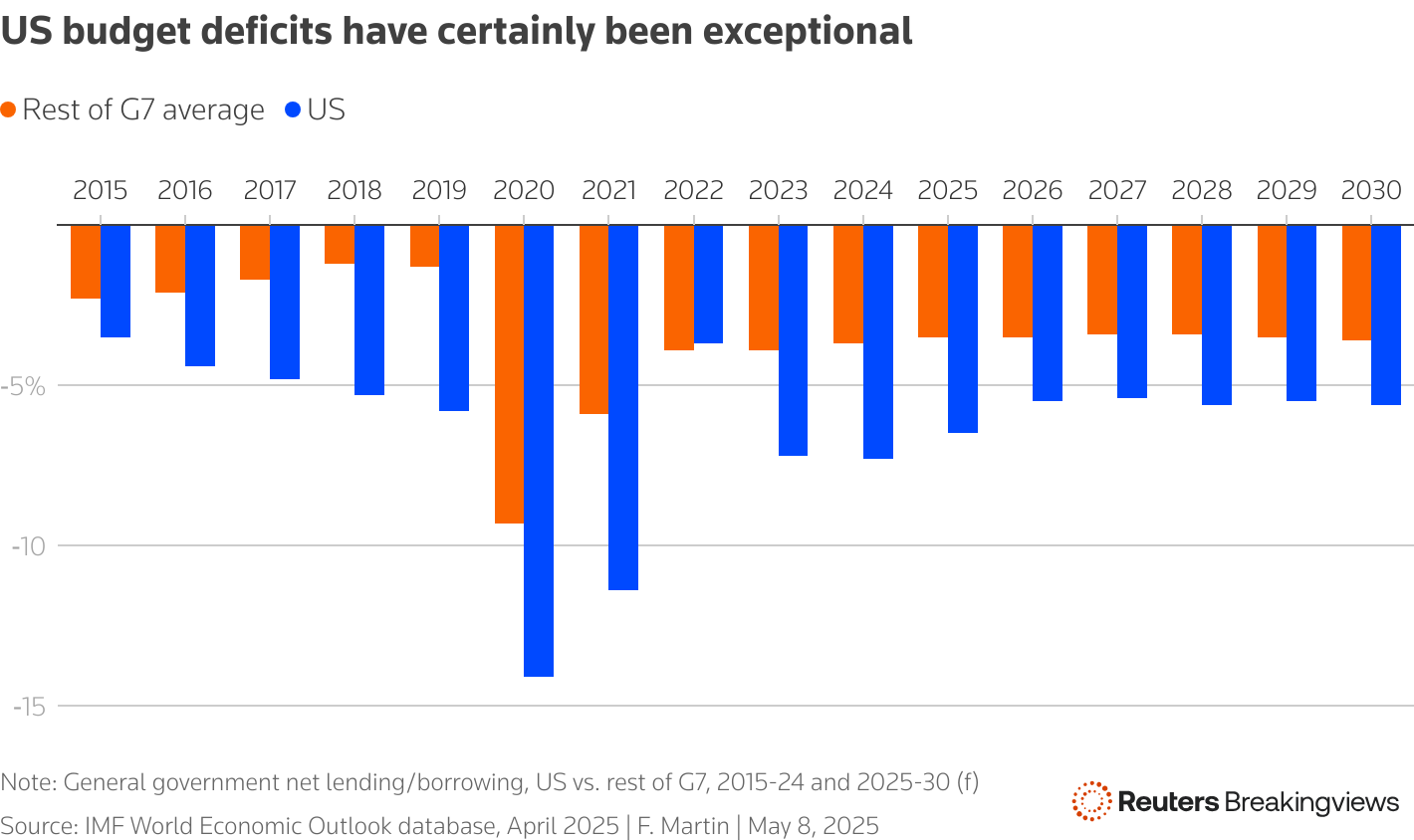

Chúng ta đã thấy những gợi ý ban đầu về điều này: chi phí vay dài hạn của Mỹ đã tăng lên, với lợi suất trái phiếu Kho bạc 30 năm gần đây đã đẩy về phía 5%, mức chưa từng thấy kể từ giữa những năm 2000. Đồng thời, các cơ quan xếp hạng như Fitch đã rung chuông báo động. Fitch đã hạ cấp xếp hạng tín dụng của Mỹ từ AAA xuống AA+ vào năm 2023, với lý do thâm hụt tài khóa tồi tệ hơn và lo ngại về quản trị. Đến tháng 1 năm 2025, giám đốc xếp hạng mới của Fitch công khai cảnh báo rằng các chính sách dự kiến của Trump – bao gồm cắt giảm thuế mạnh mẽ và có lẽ là áp lực lên Fed – đang tạo ra “nỗi lo lắng” về quỹ đạo của nợ của Mỹ, đã tăng lên 36 nghìn tỷ đô la (và tăng khoảng 2 nghìn tỷ đô la mỗi năm). Nói cách khác, ngay cả gợi ý về chính sách tài khóa lỏng lẻo hơn kết hợp với một ngân hàng trung ương dễ bảo cũng khiến những người bảo vệ chất lượng tín dụng phải đứng ngồi không yên. Nếu việc tiền tệ hóa nợ công khai trở thành hiện thực, việc hạ cấp tiếp theo sẽ được đưa ra, và chi phí vay có thể tăng vọt một cách kịch tính. Đây sẽ là khoảnh khắc của “những người giữ an ninh nợ”: thị trường buộc phải có một sự thanh toán bằng cách làm cho việc Mỹ vay mượn trở nên đắt đỏ một cách không thể chấp nhận được, về cơ bản là kỷ luật sự hoang phí một cách hỗn loạn.

Sự mất lòng tin vào đồng Đô la cũng sẽ thúc đẩy nỗ lực của các quốc gia khác nhằm giảm sự phụ thuộc vào đồng Đô la của họ – một quá trình thường được gọi là phi đô la hóa. Gần đây, đã có những lời bàn tán giữa các khối như BRICS về việc khám phá các đồng tiền dự trữ hoặc hệ thống thanh toán thay thế để tránh phụ thuộc quá nhiều vào đồng Đô la Mỹ. Những nỗ lực đó cho đến nay chỉ đạt được sự thành công khiêm tốn, phần lớn là vì đồng Đô la có được lòng tin mà không một đồng tiền nào khác có được. Nhưng nếu Mỹ chứng minh rằng họ sẵn sàng gây nguy hiểm cho sự ổn định của đồng Đô la vì lợi ích chính trị, việc đa dạng hóa này khỏi đồng Đô la chắc chắn sẽ tăng cường. Các nhà quản lý dự trữ toàn cầu đã tăng gấp đôi sự hoài nghi của họ đối với đồng Đô la do sự hỗn loạn chính trị của Mỹ, như đã lưu ý trước đó. Điều này có thể biến thành hành động cụ thể – các ngân hàng trung ương cắt giảm dự trữ đồng Đô la của họ, các quốc gia lập hóa đơn thương mại nhiều hơn bằng euro hoặc nhân dân tệ, v.v. – nếu Mỹ cho thấy họ đang từ bỏ việc quản lý tiền tệ thận trọng. Đặc quyền quá mức của đồng Đô la, theo đó Mỹ có thể dễ dàng tài trợ cho thâm hụt vì thế giới muốn có đô la, có thể gặp rủi ro.

Như một chiến lược gia đầu tư đã nói, “Nó làm dấy lên toàn bộ mối lo ngại về uy tín và độ tin cậy của các thể chế Mỹ… mọi người không thích điều đó”. Tóm lại, chính trị hóa Fed không chỉ làm hoen ố một nguyên tắc trừu tượng – nó tấn công vào cốt lõi của lòng tin toàn cầu vào toàn bộ hệ thống tiền pháp định được neo bởi đồng Đô la.

Hàm ý cho Nhà đầu tư: Phải làm gì khi Lòng tin bị xói mòn

Nếu kịch bản ác mộng về việc chính trị hóa Fed và tiền tệ hóa nợ xảy ra (hoặc thậm chí nếu nó tiếp tục tiến gần hơn), các nhà đầu tư và tổ chức có thể làm gì để bảo vệ bản thân? Lịch sử và các tín hiệu thị trường gần đây cung cấp một vài hàm ý rõ ràng:

- Tài sản cứng tỏa sáng (Vàng và hàng hóa): Khi lòng tin vào tiền giấy lung lay, các tài sản hữu hình thường được hưởng lợi. Vàng là nơi trú ẩn kinh điển – về cơ bản là một đồng tiền mà các chính trị gia không thể in. Chúng ta đã thấy giá vàng tăng vọt lên mức cao kỷ lục để dự đoán lạm phát dài hạn và lo ngại về tài khóa. Đầu tháng 9 năm 2025, vàng đã vượt 3,500 USD/ounce, tăng 33% từ đầu năm, khi các nhà đầu tư đổ xô đến nơi an toàn. Xu hướng này có khả năng tăng tốc nếu sự độc lập của Fed bị tổn hại. Trong những năm 1970, sau sự sụp đổ của Bretton Woods, vàng đã đi từ 35 USD/ounce lên gần 800 USD/ounce vào năm 1980, phản ánh một thập kỷ của lạm phát và mất kỷ luật tiền tệ. Các loại hàng hóa và tài sản thực khác (như bất động sản hoặc thậm chí bitcoin, trong bối cảnh ngày nay) cũng có thể thấy nhu cầu gia tăng như các kho lưu trữ giá trị. Về cơ bản, bất cứ thứ gì có nguồn cung không thể mở rộng một cách dễ dàng có thể giữ giá trị tốt hơn tiền pháp định trong một môi trường “tiền tệ hóa thuần túy”.

- Lãi suất dài hạn cao hơn (Nỗi đau cho trái phiếu): Mặt trái của việc các công cụ phòng ngừa lạm phát bùng nổ là các khoản đầu tư có thu nhập cố định phải chịu đựng. Nếu các nhà đầu tư mong đợi lạm phát cao hơn hoặc đồng tiền mất giá, họ sẽ yêu cầu lợi suất trái phiếu cao hơn tương ứng. Trái phiếu Kho bạc Mỹ dài hạn – từng được xem là tài sản an toàn nhất thế giới – có thể trở thành tâm điểm của rủi ro. Giá của các trái phiếu này sẽ giảm khi lợi suất tăng. Thật vậy, chúng ta có thể bước vào một vòng luẩn quẩn: lợi suất tăng làm tăng gánh nặng trả nợ của chính phủ, có khả năng dẫn đến nhiều áp lực chính trị hơn đối với Fed để giới hạn lãi suất (thông qua việc mua trái phiếu), điều này sau đó làm suy yếu lòng tin hơn nữa và khiến các nhà đầu tư bán nhiều hơn. Động lực này là sách lược của những người giữ an ninh trái phiếu. Chúng ta đã thấy một dấu hiệu của nó: lợi suất trái phiếu Kho bạc 10 năm và 30 năm đã đạt mức cao nhất trong nhiều năm, bất chấp lãi suất ngắn hạn của Fed thấp hơn các mức đó, khi thị trường định giá khoản bù lạm phát và rủi ro tài khóa. Đối với các nhà đầu tư, các danh mục đầu tư trái phiếu thông thường (đặc biệt là trái phiếu có kỳ hạn dài) có khả năng sẽ hoạt động kém hiệu quả hoặc chịu tổn thất theo giá trị thực. Chỉ có các phiếu lãi cao hơn đáng kể hoặc trái phiếu được điều chỉnh theo lạm phát mới có thể bù đắp, và ngay cả khi đó, rủi ro tín dụng có thể trở thành một mối lo ngại nếu mọi thứ đi xuống (từng là điều không thể tưởng tượng được đối với trái phiếu Kho bạc Mỹ, nhưng việc hạ cấp đã xảy ra).

- Áp lực lên cổ phiếu Mỹ và các tài sản rủi ro khác: Số phận của thị trường chứng khoán sẽ phức tạp hơn. Trong ngắn hạn, một Fed bị kiểm soát chính trị có thể cắt giảm lãi suất hoặc cung cấp thanh khoản để làm hài lòng chính phủ, điều này có thể thúc đẩy cổ phiếu tạm thời (tiền rẻ thường hỗ trợ cổ phiếu). Tuy nhiên, bất kỳ sự hưng phấn ban đầu nào cũng có thể nhanh chóng bị lu mờ bởi môi trường kinh tế vĩ mô tiêu cực của lạm phát và lãi suất gia tăng. Lạm phát kéo dài thường có hại cho cổ phiếu – nó bóp nghẹt biên lợi nhuận và dẫn đến tỷ lệ chiết khấu cao hơn cho định giá. Hơn nữa, nếu vị thế ưu việt của đồng Đô la Mỹ bị tổn hại, các nhà đầu tư toàn cầu có thể yêu cầu một khoản bù rủi ro cao hơn cho tất cả tài sản của Mỹ, bao gồm cả cổ phiếu. Mặc dù vậy, một số ngành (như năng lượng, vật liệu, hoặc bất động sản – bất cứ thứ gì liên quan đến tài sản cứng hoặc có thể chuyển qua lạm phát) có thể hoạt động tốt hơn cổ phiếu công nghệ hoặc cổ phiếu tiêu dùng không thiết yếu trong một môi trường lạm phát. Các nhà đầu tư sẽ phải rất chọn lọc và có khả năng nghiêng về cổ phiếu giá trị và cổ phiếu trả cổ tức, thay vì cổ phiếu tăng trưởng phải chịu đựng từ tỷ lệ chiết khấu cao hơn. Đa dạng hóa quốc tế cũng có thể giúp ích, mặc dù một cuộc khủng hoảng đồng Đô la Mỹ có khả năng tạo ra sự biến động toàn cầu. Quan trọng là, nếu tình hình xấu đi đến mức mất lòng tin rộng lớn, các thị trường tài chính có thể trở nên rất bất ổn – như chúng ta đã thấy trong các cuộc khủng hoảng trong quá khứ, nhưng có khả năng trên một quy mô lớn hơn do vai trò trung tâm của đồng Đô la.

- Đa dạng hóa tiền tệ: Các nhà đầu tư (và các quốc gia) sẽ tìm cách đa dạng hóa rủi ro tiền tệ của họ. Người chiến thắng rõ ràng ngoài vàng có thể là các đồng tiền từ các quốc gia có chính sách chính thống hơn. Ví dụ, nếu Khu vực đồng Euro duy trì các chính sách chống lạm phát nghiêm ngặt, đồng euro có thể thu hút dòng tiền như một sự thay thế một phần cho đồng Đô la – mặc dù châu Âu có những vấn đề riêng. Các ứng cử viên khác có thể là đồng franc Thụy Sĩ, đồng yên Nhật (một nơi trú ẩn an toàn truyền thống, mặc dù ngân hàng trung ương Nhật Bản không hoàn toàn “diều hâu”), hoặc thậm chí là nhân dân tệ Trung Quốc cho mục đích thương mại (mặc dù Trung Quốc có kiểm soát vốn). Về bản chất, bức tranh tiền tệ có thể bị phân mảnh, chấm dứt chế độ đô la đơn cực. Đây là một quá trình dài, nhưng việc mất uy tín của Fed chắc chắn sẽ thúc đẩy nó. Đối với một nhà đầu tư cá nhân, việc nắm giữ một rổ các đồng tiền nước ngoài hoặc các tài sản được định giá bằng chúng có thể cung cấp một sự phòng hộ chống lại sự suy giảm của đồng Đô la.

Tóm lại, sự kết thúc của sự độc lập của Fed sẽ đánh dấu một sự thay đổi chế độ đối với các thị trường toàn cầu. Kỷ nguyên 40 năm của lạm phát thấp, lãi suất thấp, và sự ưu việt không thể nghi ngờ của đồng Đô la Mỹ sẽ nhường chỗ cho một thứ gì đó ít có thể dự đoán hơn nhiều và có khả năng hỗn loạn hơn. Các nhà đầu tư nên chuẩn bị cho sự biến động cao hơn và một sự định giá lại của nhiều tài sản. Là một chiến lược thận trọng, việc nhấn mạnh vào tài sản thực (như kim loại quý, hàng hóa, và có lẽ là cổ phiếu liên quan đến chúng) và giảm rủi ro đối với thu nhập cố định dài hạn của Mỹ sẽ phù hợp với quan điểm rằng tiền pháp định đang mất đi người bảo vệ sự ổn định của nó. “Bảo hiểm thảm họa” trong các danh mục đầu tư – dù đó là vàng hay chứng khoán được bảo vệ khỏi lạm phát – trở nên cần thiết khi uy tín của chính hệ thống bị nghi ngờ.

Kết luận: Uy tín một khi đã mất…

Người ta thường nói rằng uy tín của ngân hàng trung ương, một khi đã mất, cực kỳ khó lấy lại. Hoa Kỳ đã học được bài học đó một cách đau đớn vào những năm 1970. Nó có thể đang trên bờ vực học lại nó – lần này với nhiều rủi ro hơn nữa, xét đến hệ thống tài chính toàn cầu lấy Đô la làm trung tâm được xây dựng trong nửa thế kỷ qua. Fed trở nên phục tùng các lợi ích chính trị ngắn hạn sẽ loại bỏ rào cản cuối cùng đối với việc in tiền vô tội vạ. Một kịch bản như vậy không chỉ là một trang trong cuốn sách chiến lược khủng hoảng của các thị trường mới nổi; nó sẽ là một cú sốc hệ thống được cảm nhận ở mọi ngóc ngách trên thế giới. Chúng ta đã thấy những dấu hiệu cảnh báo sớm: kỳ vọng lạm phát cao hơn, lợi suất trái phiếu Mỹ tăng lên, đồng Đô la suy yếu, và những lời thì thầm lặng lẽ giữa các đồng minh và nhà đầu tư về độ tin cậy của Mỹ. Đây là những cơn địa chấn báo trước một trận động đất. Các nhà hoạch định chính sách sẽ khôn ngoan nếu chú ý đến chúng và lùi lại khỏi bờ vực.

Hiện tại, sự độc lập de jure của Cục Dự trữ Liên bang vẫn đứng vững – Jerome Powell tiếp tục đặt ra chính sách dựa trên phân tích của ủy ban của ông, chứ không phải mong muốn của Nhà Trắng. Thị trường đang giữ vững giả định rằng các thể chế sẽ thắng thế. Nhưng lòng tin rất mong manh. Như một chiến lược gia thị trường kỳ cựu đã bình luận, “Nó làm dấy lên toàn bộ mối lo ngại về uy tín và độ tin cậy… điều mà mọi người thường không thích.” Nói cách khác, một khi nghi ngờ bắt đầu nhen nhóm về Fed hoặc bất kỳ thể chế quan trọng nào, rất khó để kiềm chế. Lòng tin, được Volcker và những người kế nhiệm ông xây dựng một cách vất vả, có thể bị phá vỡ chỉ bằng một ý muốn độc đoán.

Cuối cùng, sự độc lập của ngân hàng trung ương là về sức khỏe dài hạn của nền kinh tế và đồng tiền so với những cám dỗ ngắn hạn của chính trị. Việc làm suy yếu sự độc lập đó có thể mang lại một chiến thắng nhất thời (chẳng hạn, lãi suất thấp hơn trước một cuộc bầu cử), nhưng với cái giá là nỗi đau dài hạn cao hơn nhiều: một đồng tiền đang suy giảm, các nhà đầu tư yêu cầu một khoản bù rủi ro để cho vay, và một vòng xoáy lạm phát làm tổn thương những người dân thường nhất. Nếu có một thông điệp để rút ra, thì đó là uy tín là một dạng vốn mà một khi bị lãng phí thì cực kỳ khó khôi phục. Sự thống trị của đồng Đô la Mỹ và sự ổn định của hệ thống tiền pháp định phụ thuộc vào uy tín đó. Từ bỏ nó sẽ là một sai lầm có tầm vóc lịch sử – một sai lầm mà thực sự có thể làm cho cú sốc Nixon năm 1971 trông có vẻ nhẹ nhàng hơn.