TTCK Thế giới

Thị trường lao động đang bị đình trệ: Các vết nứt xuất hiện trong dữ liệu việc làm

“Ông hoàng của các con số” không đáng tin cậy nhất: Báo cáo NFP hôm nay chỉ dự kiến có 70-80,000 việc làm mới

Thị trường lao động Mỹ dường như đang “đạp phanh” sau một thời gian tăng trưởng mạnh mẽ sau đại dịch. Các báo cáo việc làm gần đây cho thấy sự sụt giảm mạnh trong việc tạo việc làm, tỷ lệ tham gia lực lượng lao động vẫn ở mức thấp dai dẳng và thời gian thất nghiệp kéo dài hơn. Lần đầu tiên kể từ đầu năm 2021, số người thất nghiệp hiện đã vượt quá số vị trí tuyển dụng, một tín hiệu rõ ràng cho thấy nhu cầu về lao động đã giảm đáng kể. Các nhà tuyển dụng chỉ thêm trung bình 35,000 việc làm mỗi tháng từ tháng 5 đến tháng 7 – giảm so với 123,000 việc làm mỗi tháng vào đầu năm – sau khi tính đến các điều chỉnh giảm lớn đối với dữ liệu trước đó. Những vết nứt trong thị trường lao động này đã khiến các nhà kinh tế tranh luận liệu nền kinh tế chỉ đang hạ nhiệt hay đang trượt dốc về phía suy thoái. Trong bài viết này, chúng tôi đi sâu vào ba biểu đồ chính minh họa cho sự xoay chuyển của thị trường lao động: sự chậm lại đáng kể trong tuyển dụng, sự sụt giảm trong tỷ lệ tham gia lực lượng lao động và thời gian thất nghiệp gia tăng. Sau đó, chúng tôi thảo luận về ý nghĩa của những xu hướng này đối với triển vọng kinh tế và chính sách của Cục Dự trữ Liên bang.

Tăng trưởng việc làm chậm lại đến mức gần như dừng hẳn

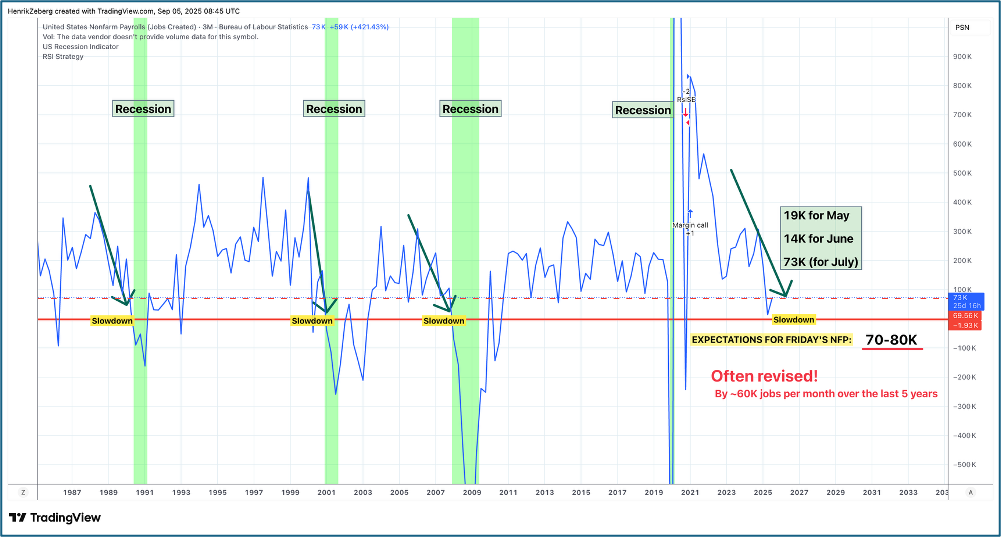

Biểu đồ: Việc làm phi nông nghiệp (Nonfarm Payrolls) hàng tháng của Mỹ (Số việc làm được thêm vào). Thay đổi hàng tháng trong tổng số việc làm phi nông nghiệp, với các cuộc suy thoái được tô màu xám. Các tháng gần đây cho thấy việc tạo việc làm giảm xuống mức thường thấy ngay trước các cuộc suy thoái.

Sau hai năm tăng trưởng việc làm mạnh mẽ thoát khỏi cuộc suy thoái do đại dịch, việc tuyển dụng hiện đã giảm tốc xuống “tốc độ đình trệ”. Trong tháng 7 năm 2025, các nhà tuyển dụng chỉ thêm 73,000 việc làm, thấp hơn nhiều so với dự báo đồng thuận là khoảng 110,000. Đáng chú ý hơn nữa, hai tháng trước đó đã được điều chỉnh giảm xuống mức tăng trưởng gần như bằng 0 – thay đổi việc làm trong tháng 5 đã bị cắt giảm từ +144,000 xuống chỉ còn +19,000, và tháng 6 từ +147,000 xuống còn +14,000. Đây là những điều chỉnh giảm bất thường (lớn nhất trong hai tháng kể từ năm 1968 theo Cục Thống kê Lao động). Tổng kết lại, từ tháng 5 đến tháng 7, nền kinh tế chỉ thêm trung bình khoảng 35,000 việc làm mỗi tháng, một tốc độ về cơ bản là bằng phẳng và có vẻ “tiền suy thoái”. Để so sánh, tăng trưởng việc làm trung bình khoảng 300,000 mỗi tháng vào năm 2022 và hơn 120,000 mỗi tháng vào đầu năm 2025 – sự giảm tốc đột ngột xuống mức tuyển dụng gần bằng 0 là một sự thay đổi quỹ đạo đáng kể.

Tỷ lệ thất nghiệp ở Mỹ gần mức cao nhất trong 4 năm khi thị trường lao động chững lại

Điều gì đằng sau sự đình trệ đột ngột trong việc tạo việc làm này? Một yếu tố có thể là tăng trưởng nguồn cung lao động yếu hơn, khi các nhà tuyển dụng phải vật lộn để tìm thêm công nhân. Chính sách nhập cư chặt chẽ hơn trong vài năm qua đã làm giảm nguồn cung lao động sẵn có theo một số nhà kinh tế. Điều này có thể có nghĩa là đơn giản là có ít công nhân mới để tuyển dụng hơn, làm chậm lại tổng số việc làm được thêm vào. Tuy nhiên, nhu cầu lao động giảm cũng rõ ràng. Các doanh nghiệp đối mặt với những bất ổn kinh tế – từ chi tiêu của người tiêu dùng chậm lại đến những tác động dai dẳng của thuế quan thương mại – đã giảm bớt việc mở rộng lực lượng lao động của họ. “Bất ổn là kẻ giết người của thị trường lao động,” một nhà kinh tế lưu ý, khi các công ty tạm dừng tuyển dụng trong bối cảnh các tín hiệu kinh tế không rõ ràng. Thật vậy, việc tuyển dụng về cơ bản đã đóng băng ở nhiều ngành công nghiệp: một phân tích về các điều chỉnh việc làm gần đây cho thấy hầu như mọi lĩnh vực lớn đều có các điều chỉnh tiêu cực đối với tăng trưởng việc làm trong tháng 5 và tháng 6. Các ngành công nghiệp có tính chu kỳ như sản xuất và xây dựng hiện đã ngừng thêm việc làm và thậm chí đã bắt đầu sa thải công nhân trong những tháng gần đây. Nguồn tăng trưởng việc làm đáng kể duy nhất là y tế, tiếp tục mở rộng và chiếm phần lớn số việc làm được thêm vào trong tháng 7 (+55k trong y tế). Nếu chúng ta loại trừ ngành dịch vụ y tế đang bùng nổ, nền kinh tế rộng lớn hơn thực sự đã mất việc làm từ tháng 4 đến tháng 7.

Sự giảm tốc nhanh chóng trong việc làm như vậy là đáng lo ngại vì các sự chậm lại tương tự trong lịch sử đã đi trước các cuộc suy thoái. Biểu đồ trên cho thấy rõ ràng việc làm hàng tháng đã sụt giảm từ mức lành mạnh xuống mức yếu kém, khoảng 50,000 hoặc ít hơn, một phạm vi mà trong các chu kỳ kinh doanh trước đây có xu hướng chỉ xuất hiện ngay trước khi một cuộc suy thoái bắt đầu (như được chỉ ra bởi các thanh suy thoái màu xám). Trong dữ liệu hiện tại, tổng số việc làm về cơ bản đã chững lại kể từ tháng 4. Các quan chức của Cục Dự trữ Liên bang đã ghi nhận điều này – Thống đốc Fed Christopher Waller gần đây đã cảnh báo rằng tăng trưởng việc làm phi chính phủ đang “gần tốc độ đình trệ”, ngay cả trước khi các điều chỉnh mới nhất tiết lộ việc tuyển dụng đã trở nên yếu kém đến mức nào. Tóm lại, động cơ của thị trường lao động gần như đã dừng hẳn, đưa nền kinh tế vào một vị thế dễ bị tổn thương.

Tỷ lệ tham gia lực lượng lao động giảm dần

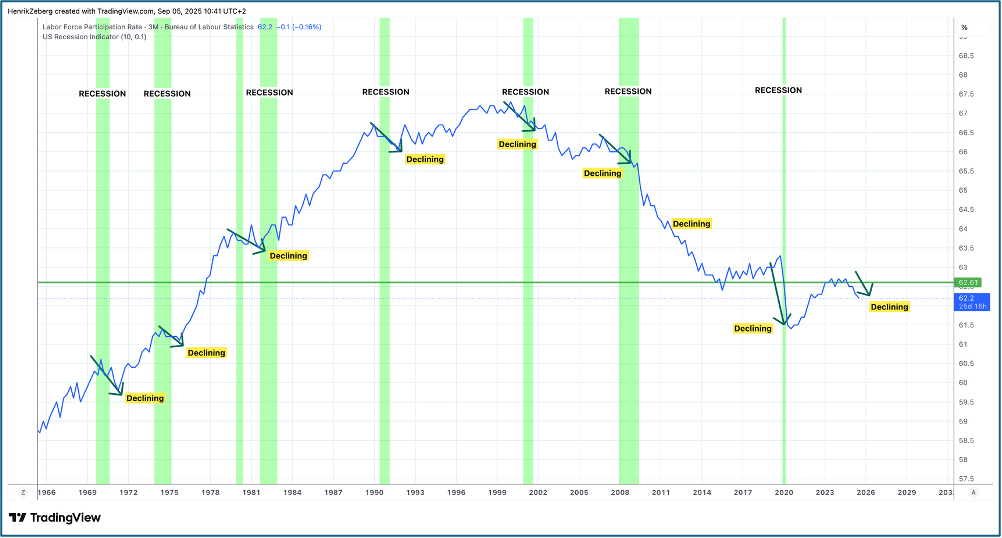

Biểu đồ: Tỷ lệ tham gia lực lượng lao động của Mỹ. Tỷ lệ phần trăm dân số trong độ tuổi lao động (từ 16 tuổi trở lên) đang có việc làm hoặc đang tích cực tìm kiếm việc làm. Tỷ lệ tham gia đã giảm dần và vẫn thấp hơn nhiều so với đỉnh điểm vào cuối những năm 1990. Các cuộc suy thoái (thanh màu xám) có xu hướng đẩy tỷ lệ tham gia xuống.

Một vết nứt khác trong nền tảng của thị trường lao động là tỷ lệ tham gia lực lượng lao động (LFPR) vẫn ở mức thấp. Tính đến tháng 7 năm 2025, LFPR là 62.2%, về cơ bản không thay đổi trong những tháng gần đây và giảm 0.5 điểm phần trăm so với một năm trước đó. Điều này có nghĩa là chỉ có khoảng 62 trong số 100 người Mỹ trong độ tuổi lao động đang tham gia vào thị trường lao động, so với gần 67% vào thời kỳ đỉnh cao vào cuối những năm 1990 và khoảng 63.3% ngay trước khi đại dịch xảy ra vào đầu năm 2020. Biểu đồ trên cho thấy tỷ lệ tham gia đã theo một xu hướng giảm dài hạn kể từ năm 2000, một phần do những thay đổi nhân khẩu học (dân số già của thế hệ bùng nổ dân số về hưu) và các yếu tố khác. Đại dịch vào năm 2020 đã gây ra một sự sụt giảm mạnh trong tỷ lệ tham gia khi hàng triệu người rời khỏi lực lượng lao động; kể từ đó, tỷ lệ tham gia đã vật lộn để phục hồi hoàn toàn, không bao giờ đạt đến mức trước COVID và hiện có vẻ như lại giảm xuống.

Tỷ lệ tham gia giảm hoặc trì trệ có thể che giấu sự yếu kém tiềm ẩn trong thị trường việc làm. Khi mọi người ngừng tìm việc (do đó rời khỏi lực lượng lao động), họ không còn được tính vào tỷ lệ thất nghiệp. Điều này có thể giữ cho tỷ lệ thất nghiệp ở mức thấp một cách giả tạo so với mức sẽ xảy ra nếu những người lao động nản lòng đó vẫn đang tìm kiếm. Ví dụ, tỷ lệ thất nghiệp trong tháng 7 giữ ở mức 4.2%, một con số tương đối thấp trong lịch sử. Nhưng tỷ lệ thất nghiệp thấp đó một phần phản ánh lực lượng lao động nhỏ hơn – nếu tỷ lệ tham gia không giảm, tỷ lệ thất nghiệp có thể cao hơn. Trên thực tế, tỷ lệ việc làm trên dân số (một cách khác để đo lường có bao nhiêu người đang làm việc) đã giảm trong những tháng gần đây. Tỷ lệ việc làm trên dân số tổng thể đã giảm 0.4 điểm kể từ tháng 4, và tỷ lệ việc làm trong độ tuổi lao động chính (25-54) đã giảm 0,3 điểm chỉ riêng trong tháng 7. Theo các nhà kinh tế tại Employ America, những sự sụt giảm như vậy trong tỷ lệ việc làm trong độ tuổi lao động chính “hiếm khi xảy ra ngoài các giai đoạn suy thoái và tiền suy thoái”, nhấn mạnh rằng sự sụt giảm tỷ lệ tham gia này là một dấu hiệu đáng ngại.

Tại sao tỷ lệ tham gia không phục hồi – hoặc thậm chí trượt dốc? Một số nguyên nhân tiềm ẩn bao gồm nhân khẩu học và giới hạn nhập cư đã đề cập ở trên, cũng như những người quay lại trường học, nghỉ hưu sớm hoặc ở nhà do lo ngại về sức khỏe hoặc trách nhiệm chăm sóc. Một vấn đề khác là số người không thuộc lực lượng lao động nhưng muốn có việc làm vẫn ở mức cao (6,2 triệu người trong tháng 7) và đã tăng hơn nửa triệu trong năm qua. Điều này cho thấy nhiều người đứng ngoài cuộc thực sự muốn làm việc nhưng không tích cực tìm kiếm, có lẽ vì họ nhận thấy ít cơ hội hoặc đối mặt với các rào cản đối với việc làm. Đáng chú ý, số “người lao động nản lòng” (những người đã ngừng tìm kiếm vì họ tin rằng không có việc làm) đã tăng vọt vào đầu mùa hè, mặc dù đã giảm nhẹ xuống còn khoảng 425.000 người trong tháng 7. Khi nền kinh tế cuối cùng cải thiện hoặc nếu các nhà tuyển dụng bắt đầu tăng lương đáng kể, một số người lao động bị gạt ra ngoài lề này có thể tái nhập lực lượng lao động. Nhưng hiện tại, tỷ lệ tham gia lao động vẫn bị mắc kẹt ở mức thấp trong lịch sử, điều này vừa phản ánh vừa góp phần vào sự yếu kém chung của thị trường lao động.

Thời gian thất nghiệp gia tăng và sự xáo trộn thấp

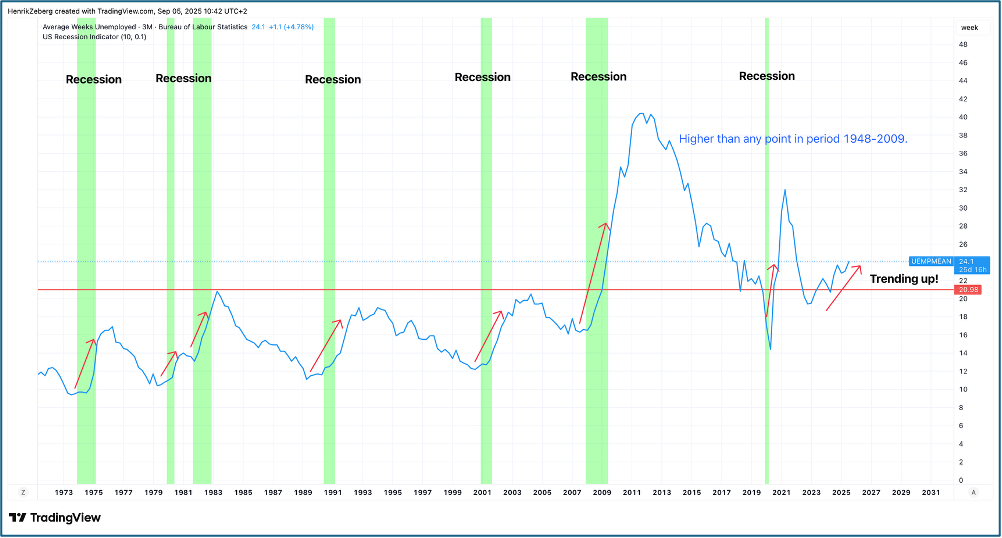

Biểu đồ: Thời gian thất nghiệp trung bình (Tuần). Số tuần trung bình mà những người thất nghiệp đã không có việc làm. Thời gian dài hơn cho thấy rằng một khi mọi người mất việc, họ đang mất nhiều thời gian hơn để tìm được việc làm mới. Hiện tại, thời gian thất nghiệp trung bình (24 tuần) dài hơn hầu hết mọi thời điểm trước năm 2010.

Ngay cả khi tỷ lệ thất nghiệp chỉ tăng nhẹ lên 4.2%, có những dấu hiệu đáng lo ngại ẩn dưới bề mặt về mặt thất nghiệp dài hạn và “sự xáo trộn” chung trên thị trường việc làm. Thời gian thất nghiệp trung bình – thời gian trung bình mà những người lao động thất nghiệp đã không có việc làm – đã tăng lên 24.1 tuần trong tháng 7 năm 2025, tăng từ khoảng 20.6 tuần một năm trước đó. Để so sánh, trung bình 24 tuần (khoảng 6 tháng) dài hơn bất kỳ mức nào trước năm 2010 được ghi nhận, có nghĩa là thị trường lao động hiện tại đang khiến những người thất nghiệp khó tìm việc làm mới hơn so với hầu hết các cuộc suy thoái sau Thế chiến II. (Trong thời kỳ tồi tệ nhất của Cuộc Đại suy thoái vào năm 2010-2011, thời gian thất nghiệp trung bình thậm chí còn tăng cao hơn, lên hơn 30 tuần, nhưng đó là những hoàn cảnh cực đoan.) Thực tế là những người thất nghiệp ngày nay đang thất nghiệp trong thời gian dài như vậy, bất chấp tỷ lệ thất nghiệp khiêm tốn 4,2%, cho thấy sự thiếu cơ hội và tính di động trong thị trường việc làm.

Các chỉ số khác củng cố bức tranh này về một thị trường lao động đã bị đình trệ về mặt luân chuyển nhân sự. Một chỉ số quan trọng là tỷ lệ thất nghiệp là “những người bỏ việc”, nghĩa là những người tự nguyện bỏ công việc trước đó của họ. Trong một thị trường việc làm mạnh mẽ, một tỷ lệ cao hơn của những người thất nghiệp đến từ những người lao động tự tin bỏ việc để tìm kiếm cơ hội tốt hơn (biết rằng họ có thể tìm được một công việc mới). Nhưng hiện tại, tỷ lệ người lao động thất nghiệp đã bỏ công việc trước đó của họ chỉ vào khoảng 10-11%, so với khoảng 13% vào năm 2018-2019 khi thị trường lao động cũng tương tự như vậy về tỷ lệ thất nghiệp. Tỷ lệ bỏ việc thấp bất thường này cho thấy người lao động đang ngần ngại rời bỏ công việc mà không có một công việc mới đã sẵn sàng – một dấu hiệu kinh điển cho thấy mọi người nhận thấy việc làm khó tìm hơn. Thật vậy, dữ liệu mới nhất về các vị trí tuyển dụng (từ báo cáo JOLTS) cho thấy khoảng 7.18 triệu vị trí tuyển dụng trong tháng 7, hiện thấp hơn một chút so với 7.24 triệu người thất nghiệp đang tìm kiếm việc làm. Trong phần lớn hai năm qua, số vị trí tuyển dụng vượt xa số người tìm việc, nhưng khoảng cách đó hiện đã đóng lại và đảo ngược. Như một nhà kinh tế đã nói, “Đây là một điểm dữ liệu khác nhấn mạnh rằng thị trường việc làm này đã bị đóng băng, và thật khó cho bất kỳ ai để có được một công việc ngay bây giờ… Đây là một vết nứt khác.” Nói cách khác, việc tuyển dụng đã chậm lại đến mức ngay cả khi không có làn sóng sa thải lớn, những người thất nghiệp đang tìm thấy rất ít cơ hội để được tuyển dụng lại, dẫn đến thời gian thất nghiệp kéo dài.

Sự gia tăng thất nghiệp dài hạn (27 tuần trở lên) đặc biệt đáng lo ngại. Gần một phần tư (24,9%) tổng số người thất nghiệp đã không có việc làm trong hơn 6 tháng, và tỷ lệ này đã tăng lên (cao nhất kể từ đầu năm 2022). Thất nghiệp dài hạn có thể có những tác động tiêu cực đối với người lao động, làm xói mòn kỹ năng của họ và khiến họ thậm chí còn khó tái nhập thị trường lao động hơn. Sự xáo trộn thấp của thị trường lao động hiện tại có nghĩa là có ít vị trí tuyển dụng mới hơn và ít người bỏ việc hơn, vì vậy những người đã thất nghiệp đối mặt với một nguồn cung việc làm trì trệ và sự cạnh tranh lớn hơn cho mỗi vị trí. Chúng ta chưa thấy một làn sóng sa thải hoàn toàn – số đơn xin trợ cấp thất nghiệp ban đầu vẫn ở mức tương đối thấp – nhưng sự đóng băng việc tuyển dụng là đủ để tạo ra các vấn đề. Như các nhà phân tích tại Employ America đã lưu ý, “việc thiếu tuyển dụng và sa thải có thể dẫn đến một thị trường việc làm ‘ổn định’, nhưng việc thiếu xáo trộn có nghĩa là những người không may bị bỏ lại… phải chịu những chi phí dài hạn.” Tóm lại, sự năng động của thị trường lao động đã giảm sút: ít người tham gia hơn, ít người bỏ việc hơn và những người mất việc thì bị mắc kẹt lâu hơn.

Nền kinh tế suy yếu hay suy thoái sắp tới?

Liệu sự yếu kém trên diện rộng này của thị trường lao động chỉ đơn giản là một dấu hiệu của một cuộc hạ cánh mềm – nơi nền kinh tế hạ nhiệt mà không trượt vào một cuộc suy thoái toàn diện – hay một lời cảnh báo rằng một cuộc suy thoái có thể đang ở phía chân trời? Các nhà phân tích hơi chia rẽ, nhưng sự đồng thuận là rủi ro đã tăng lên đáng kể. Tỷ lệ thất nghiệp, mặc dù vẫn còn thấp so với tiêu chuẩn lịch sử, đã tăng lên từ mức thấp nhất trong chu kỳ (3.4%) vào đầu năm ngoái lên khoảng 4.2% hiện nay.1 Mức tăng 0.8 điểm phần trăm đó gần bằng mức thường đi trước một cuộc suy thoái (một quy tắc kinh nghiệm là mức tăng ≥0.5 pp trong tỷ lệ thất nghiệp từ mức thấp gần đây là một dấu hiệu cờ đỏ). Hơn nữa, hầu như mọi chỉ số khác về sức khỏe thị trường lao động đều đang nhấp nháy màu vàng: tăng trưởng việc làm hàng tháng đã sụp đổ, tỷ lệ tham gia đang xói mòn và thất nghiệp dài hạn đang gia tăng. “Đây là một bước ngoặt đối với thị trường lao động. Nó là một vết nứt nữa,” một nhà kinh tế của một liên minh tín dụng đã nói, nhấn mạnh sự tích tụ của các điểm dữ liệu tiêu cực

Quan trọng là, một số chỉ số hàng đầu của hoạt động kinh tế ngoài thị trường lao động cũng đang suy yếu. Sản lượng sản xuất và đầu tư kinh doanh đã giảm nhẹ trong hai quý vừa qua. Niềm tin của người tiêu dùng đã dao động khi lãi suất cao hơn tác động đến các lĩnh vực nhạy cảm như nhà ở. Trên thực tế, GDP của Mỹ đã suy giảm 0.3% trong quý 1 năm 2025 (trên cơ sở hàng năm), và trong khi quý 2 phục hồi nhẹ, xu hướng tăng trưởng chung là mờ nhạt. Chỉ số kinh tế hàng đầu của Conference Board đã giảm, và nhiều nhà dự báo tư nhân đặt tỷ lệ suy thoái vào năm 2025 vào khoảng 40-50%.

Tuy nhiên, điều quan trọng cần lưu ý là chúng ta chưa chắc chắn ở trong một cuộc suy thoái. Cục Nghiên cứu Kinh tế Quốc gia (NBER), cơ quan chính thức quyết định các cuộc suy thoái của Mỹ, tìm kiếm một sự suy giảm trên diện rộng và dai dẳng trên nhiều thước đo (việc làm, thu nhập, doanh số, sản xuất). Cho đến nay, các tín hiệu suy thoái chủ yếu tập trung vào thị trường lao động và sản xuất, trong khi chi tiêu của người tiêu dùng và dịch vụ đã giữ vững hơn. Điều này đã khiến một số chuyên gia lập luận rằng tình hình, mặc dù tồi tệ, “không phải là một câu chuyện về suy thoái” (ít nhất là chưa). Nói cách khác, nền kinh tế có thể đang trì trệ mà không bước vào một cuộc suy thoái hoàn toàn – một kịch bản giống như một sự đình trệ nhẹ có khả năng được đảo ngược nếu các điều kiện được cải thiện.

Tại sao lợi suất dài hạn thường tăng vào giai đoạn cuối của một đợt tăng trưởng kinh tế?

Hàm ý cho chính sách của Fed và con đường phía trước

Sự hạ nhiệt nhanh chóng của thị trường việc làm đã bắt đầu thay đổi cuộc trò chuyện chính sách tại Cục Dự trữ Liên bang. Trong phần lớn năm 2024, Fed đã tập trung cao độ vào việc chống lạm phát cao bằng các đợt tăng lãi suất mạnh mẽ. Nhưng khi lạm phát đã dịu đi và các vết nứt trên thị trường lao động đã xuất hiện, Fed hiện “dự kiến sẽ cắt giảm lãi suất chuẩn lần đầu tiên kể từ tháng 12 năm 2024” trong cuộc họp sắp tới vào tháng 9. Chủ tịch Fed Jerome Powell đã chỉ ra vào cuối tháng 8 rằng “có thể có một cơ hội để cắt giảm” lãi suất sớm, vì rủi ro đối với việc làm đang gia tăng. Thật vậy, một tháng nữa với tăng trưởng việc làm yếu hoặc bằng phẳng “có khả năng giữ cho ngân hàng trung ương đi đúng hướng cho một đợt cắt giảm” tại cuộc họp chính sách của Fed vào ngày 16-17 tháng 9. Các thị trường tài chính đã định giá một xác suất cao của việc giảm lãi suất – tính đến đầu tháng 9, các nhà giao dịch thấy có 95% cơ hội Fed cắt giảm lãi suất trong tháng này.

Chính sách tiền tệ nới lỏng hơn nhằm mục đích xoa dịu thị trường lao động và ngăn chặn một cuộc suy thoái không cần thiết. Bằng cách cắt giảm lãi suất, Fed hy vọng sẽ giảm chi phí vay mượn và kích thích đầu tư và tuyển dụng. Ý tưởng là để chống lại một số trở ngại (như những bất ổn thương mại và nguồn cung lao động thắt chặt) bằng cách thúc đẩy nhu cầu. Tuy nhiên, Fed cũng phải cẩn trọng. Có áp lực chính trị đang diễn ra – Tổng thống Trump, người đã công khai gắn vận mệnh của chính quyền mình với các con số việc làm, đã thúc đẩy một chính sách lỏng lẻo hơn và thậm chí đã thực hiện một bước đi phi thường là sa thải Ủy viên BLS sau báo cáo ảm đạm trong tháng 7. Fed bảo vệ sự độc lập của mình, vì vậy các quan chức sẽ không muốn tỏ ra như thể họ đang cắt giảm lãi suất vì áp lực chính trị hoặc một báo cáo việc làm tồi tệ. Họ sẽ đóng khung bất kỳ đợt cắt giảm lãi suất nào như một phản ứng đối với một xu hướng rõ ràng của việc làm hạ nhiệt và lạm phát được kiềm chế. Nếu dữ liệu tiếp tục xấu đi (ví dụ, nếu việc làm trong tháng 8 và tháng 9 cũng đến rất yếu và tỷ lệ thất nghiệp tiếp tục tăng lên), Fed có thể không chỉ thực hiện một đợt cắt giảm mà có thể là một chu kỳ nới lỏng nhanh hơn để cố gắng ngăn chặn một cuộc suy thoái rộng lớn hơn.

Đối với người lao động Mỹ, sự thay đổi trong chính sách của Fed có thể là một con dao hai lưỡi. Một mặt, lãi suất thấp hơn có thể kích thích tăng trưởng và tạo việc làm trong các lĩnh vực nhạy cảm với lãi suất (nhà ở, xây dựng, các khoản vay kinh doanh), có khả năng ngăn tỷ lệ thất nghiệp tăng quá cao. Mặt khác, thực tế là Fed cảm thấy bắt buộc phải cắt giảm lãi suất nhấn mạnh rằng thị trường lao động đã suy yếu đến mức nào – điều đó có nghĩa là người lao động có ít đòn bẩy hơn để tăng lương và đối mặt với sự bất an về công việc gia tăng trong ngắn hạn. Tăng trưởng tiền lương thực sự đã bắt đầu chậm lại cùng với thị trường lao động hạ nhiệt. Trong ba tháng từ tháng 5 đến tháng 7, thu nhập trung bình hàng giờ tăng với tốc độ hàng năm khoảng 3,7%, giảm so với tốc độ tăng trưởng khoảng 4,0% được thấy vào năm 2023. Một số sự chậm lại lớn nhất về tiền lương đang xảy ra ở các công việc dịch vụ được trả lương thấp hơn (ví dụ, tăng trưởng tiền lương của người lao động nhà hàng gần đây đã giảm xuống 2,5% hàng năm). Mặc dù tăng trưởng tiền lương chậm hơn sẽ giúp Fed trong cuộc chiến chống lạm phát của mình, nó cũng có nghĩa là tiền lương thực tế đối với nhiều người có thể trì trệ nếu chi phí sinh hoạt vẫn tăng.

Nhìn về phía trước, hầu hết các dự báo hiện nay đều dự đoán tăng trưởng việc làm yếu tiếp tục trong phần còn lại của năm 2025. Các nhà kinh tế tại EY-Parthenon dự báo việc làm sẽ chỉ tăng trung bình khoảng 30,000 mỗi tháng cho đến cuối năm, với tỷ lệ thất nghiệp tăng lên khoảng 4.7% vào tháng 12. Cục Thống kê Lao động sẽ sớm công bố các điều chỉnh chuẩn hàng năm của mình (sử dụng dữ liệu toàn diện hơn), và các chỉ số sơ bộ cho thấy tăng trưởng việc làm trong năm qua có thể đã bị đánh giá quá cao bởi vài trăm nghìn việc làm. Nói cách khác, thị trường lao động có thể đã yếu hơn chúng ta nhận ra trong thời gian thực. Nếu điều đó được xác nhận, nó sẽ thêm lý do để nới lỏng chính sách. Câu hỏi quan trọng là liệu sự chậm lại của thị trường lao động này là một sự hạ dốc có thể kiểm soát được – một sự hạ nhiệt dần dần sẽ ổn định – hay một sự trượt dốc tăng tốc biến thành suy thoái. Các tín hiệu là trái chiều: chúng ta không thấy kiểu sa thải lớn đi kèm với một cuộc suy thoái thực sự, nhưng chúng ta đang thấy một sự đóng băng việc tuyển dụng lan rộng khắp các ngành.

Kết luận

Thị trường lao động Mỹ vào giữa năm 2025 đang ở một bước ngoặt. Bề ngoài, tỷ lệ thất nghiệp khoảng 4% và tăng trưởng việc làm liên tục (mặc dù tối thiểu) cho thấy nền kinh tế không ở trong một cuộc khủng hoảng hoàn toàn. Tuy nhiên ẩn dưới bề mặt, nhiều vết nứt do căng thẳng đã xuất hiện. Việc tạo việc làm về cơ bản đã đình trệ, tỷ lệ tham gia lực lượng lao động đang giảm dần, và những người thất nghiệp đang thấy việc tái tuyển dụng khó khăn hơn bất kỳ thời điểm nào trong ký ức gần đây. Những diễn biến này thường báo trước những thời kỳ khó khăn hơn phía trước: tốt nhất, chúng đánh dấu một sự chậm lại đáng kể sau sự bùng nổ của những năm phục hồi, và tồi tệ nhất, chúng có thể là những dấu hiệu cảnh báo sớm của một cuộc suy thoái sắp xảy ra. Các nhà hoạch định chính sách đã bắt đầu phản ứng – Fed đã sẵn sàng xoay trục sang hỗ trợ tăng trưởng, và các nhà hoạch định chính sách tài khóa sẽ phải đối mặt với các lời kêu gọi củng cố nền kinh tế nếu các điều kiện xấu đi. Đối với các doanh nghiệp và người lao động, lập trường thận trọng là hợp lý: các kế hoạch tăng trưởng có thể bị hoãn lại và các hộ gia đình có thể tích lũy tiết kiệm như một bộ đệm.

Người ta thường nói rằng các xu hướng thị trường lao động đi sau nền kinh tế rộng lớn hơn, có nghĩa là mọi thứ có thể đã suy yếu ở những nơi khác. Tuy nhiên, trong kịch bản hiện tại, thị trường lao động đang cung cấp một trong những tín hiệu rõ ràng nhất rằng sự mở rộng sau đại dịch đã hết động lực. Liệu điều này có phát triển thành một giai đoạn yếu kém ngắn ngủi hay một cuộc suy thoái kéo dài hơn sẽ phụ thuộc vào cách cả người tiêu dùng và nhà tuyển dụng phản ứng trong những tháng tới – và liệu sự thay đổi của Fed sang lãi suất thấp hơn có đủ để đốt lại một tia lửa hay không. Hiện tại, dữ liệu vẽ nên một bức tranh về một thị trường lao động đang chạy tại chỗ, nếu không muốn nói là đang trượt lùi. Giám sát chặt chẽ các chỉ số này trong các báo cáo tiếp theo sẽ rất quan trọng. Nếu tăng trưởng việc làm tiếp tục chững lại, tỷ lệ tham gia tiếp tục giảm, và thời gian thất nghiệp kéo dài hơn nữa, sẽ trở nên khó khăn hơn để tránh kết luận rằng nền kinh tế đã bước vào một giai đoạn mới, rõ ràng là yếu hơn – một giai đoạn rất có thể đáp ứng định nghĩa của một cuộc suy thoái. Hy vọng là các động thái chính sách kịp thời và sự kiên cường được xây dựng trong những năm trước đó vẫn có thể tạo ra một cuộc hạ cánh êm dịu. Nhưng hiện tại, các vết nứt trên nền tảng đã lộ rõ, và chỉ có thời gian mới cho biết liệu chúng sẽ mở rộng thành một cuộc suy thoái hay dần dần hàn gắn với sự hỗ trợ đúng đắn.