Phân tích Doanh Nghiệp

PTB ra sao khi Mỹ mở rộng điều tra áp thuế lên đồ nội thất gỗ?

Theo quan điểm của CTCP Chứng khoán TP. Hồ Chí Minh (HSC), Công ty Cổ phần Phú Tài (PTB) đang ở trong giai đoạn tăng trưởng bền vững với nền tảng vững chắc từ cả mảng gỗ và đá. HSC tăng 4% giá mục tiêu lên 63,000 đồng/cổ phiếu và nâng khuyến nghị đối với PTB từ “Tăng tỷ trọng” lên “Mua vào” với tiềm năng tăng giá 23%. Mặc dù đối mặt với rủi ro từ cuộc điều tra theo Mục 232 của Mỹ đối với đồ nội thất gỗ, PTB vẫn có những lợi thế cạnh tranh nhờ mức thuế 20% tương đối thấp so với các đối thủ và chiến lược đa dạng hóa thị trường xuất khẩu. Đồng thời, lãi suất mua nhà tại Mỹ giảm cũng được kỳ vọng sẽ hỗ trợ nhu cầu tiêu dùng.

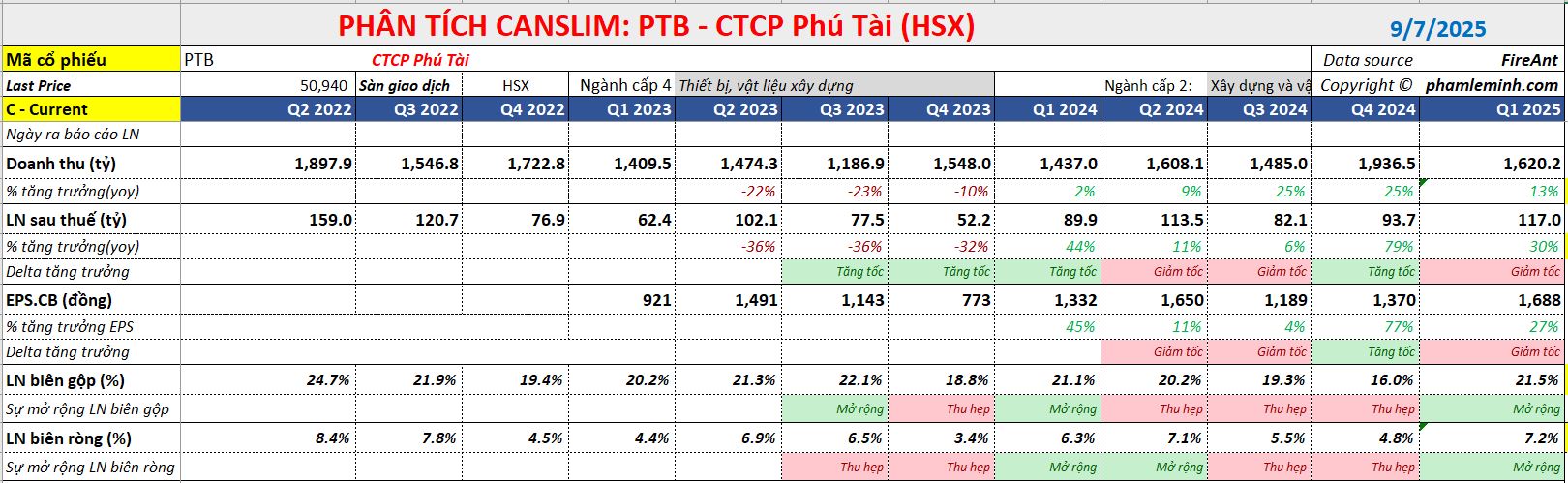

Kết quả kinh doanh Q2/2025: Vượt kỳ vọng

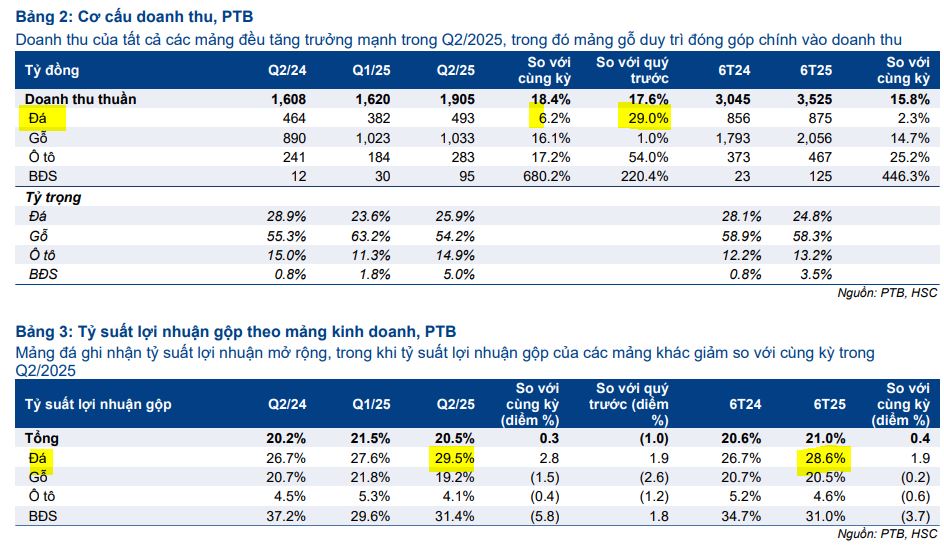

Lợi nhuận thuần quý 2/2025 của PTB đạt 128 tỷ đồng, tăng 16% so với cùng kỳ và cao hơn 9% so với dự báo của HSC. Kết quả này được hỗ trợ bởi:

- Mảng gỗ: Doanh thu vững chắc, tăng 16% so với cùng kỳ.

- Mảng đá: Tỷ suất lợi nhuận cải thiện mạnh mẽ, tăng từ 26.7% lên 29.5% nhờ quản lý chi phí hiệu quả.

- Mảng bất động sản: Doanh thu tăng đột biến 680% so với cùng kỳ, phản ánh sự phục hồi của thị trường trong nước.

Triển vọng kinh doanh các mảng trong năm 2025

Mảng Gỗ: Ông Trump nói việc điều tra và áp thuế quan mới đối với mặt hàng nội thất “sẽ mang ngành sản xuất đồ nội thất trở lại Bắc Carolina, Nam Carolina, Michigan và các bang trên toàn liên bang”.

Sản xuất đồ nội thất và các sản phẩm gỗ ở Mỹ – ngành sử dụng 1.2 triệu lao động vào năm 1979 – đã chứng kiến số lượng lao động giảm từ 681,000 người vào năm 2000 xuống còn 340,000 người vào thời điểm hiện tại – theo số liệu thống kê của Chính phủ nước này.

Trong khi đó, Mỹ nhập khẩu khoảng 25.5 tỷ USD đồ nội thất trong năm 2024, tăng 7% so với năm 2023, với khoảng 60% lượng hàng nhập khẩu đó đến từ Việt Nam và Trung Quốc – theo ấn phẩm của ngành nội thất Mỹ Furniture Today.

Theo HSC, Mặc dù đối mặt với rủi ro từ cuộc điều tra theo Mục 232 của Mỹ đối với đồ nội thất gỗ, PTB vẫn có những lợi thế cạnh tranh nhờ mức thuế 20% tương đối thấp so với các đối thủ (Malaysia/Indonesia: 19%) và chiến lược đa dạng hóa thị trường xuất khẩu. Đồng thời, lãi suất mua nhà tại Mỹ giảm cũng được kỳ vọng sẽ hỗ trợ nhu cầu tiêu dùng.

Các đơn hàng đã được đặt cho Q3/2025 sẽ hỗ trợ sản lượng tiêu thụ trong tháng 7-8, nhưng các đơn hàng mới từ Mỹ đến chậm hơn so với những tháng trước

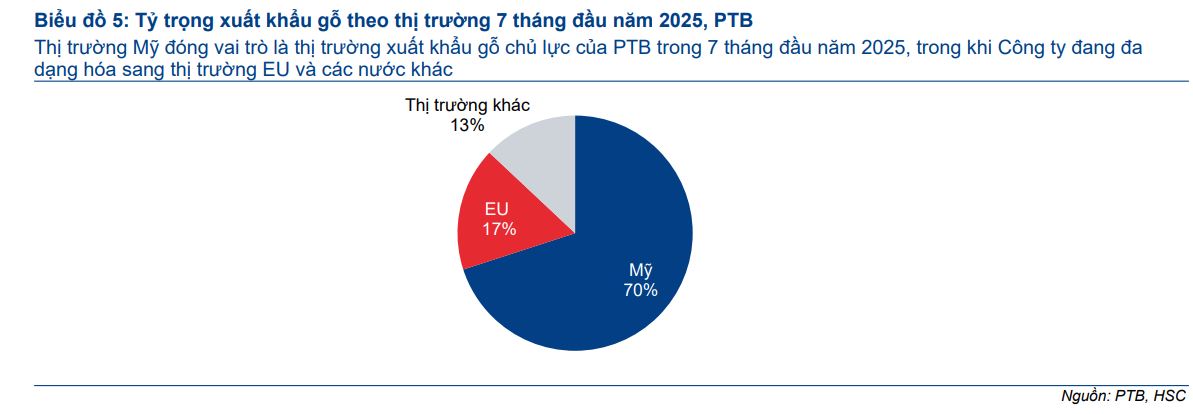

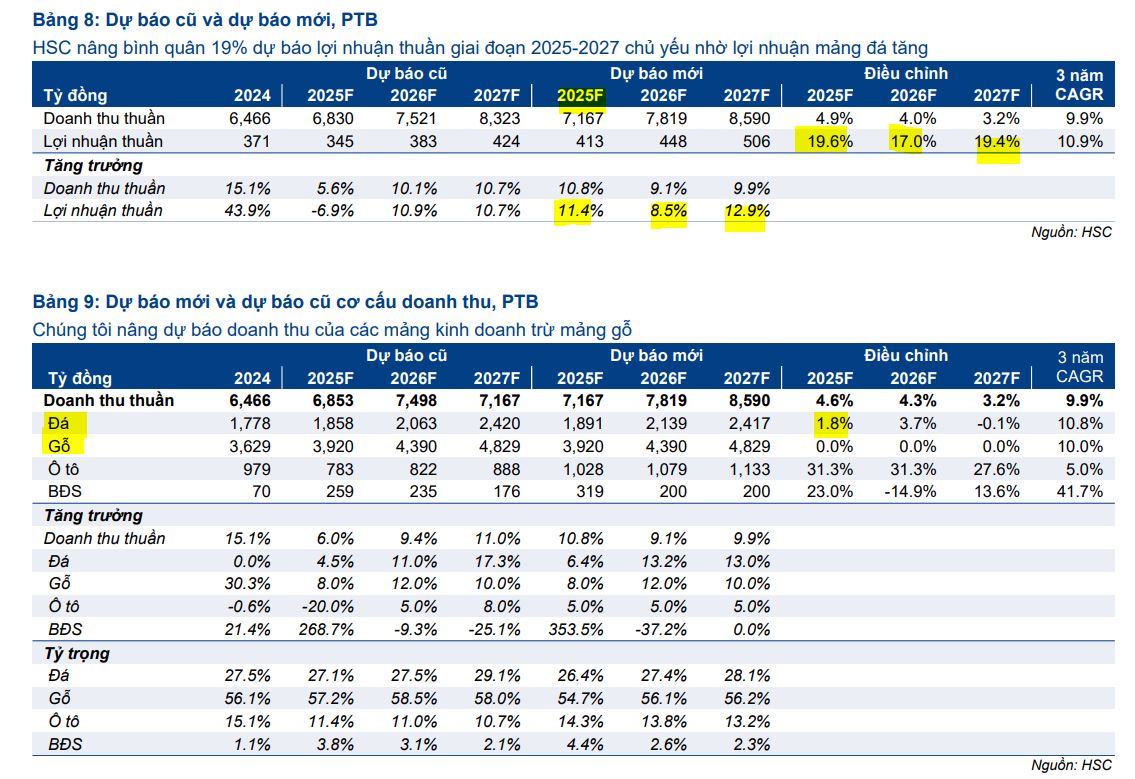

HSC dự báo doanh thu mảng gỗ của PTB sẽ tăng 1% so với cùng kỳ trong nửa cuối năm 2025, cho thấy doanh thu nửa cuối năm 2025 sẽ thấp hơn 9% so với nửa đầu năm 2025. HSC cho rằng tác động tiêu cực của áp lực thuế quan tiềm năng đã phần nào giảm bớt nhờ (i) tình hình kinh tế vĩ mô của Mỹ đang cải thiện khi lãi suất vay mua nhà giảm như dự kiến trong nửa cuối năm 2025, hỗ trợ nhu cầu nhà ở tăng mạnh hơn tại Mỹ và từ đó thúc đẩy doanh thu xuất khẩu đồ nội thất gỗ của PTB, và (ii) PTB đang đa dạng hóa thị trường xuất khẩu các dòng sản phẩm khác như viên gỗ nén sang Nhật Bản, Hàn Quốc và EU. Trong khi đó, PTB đang hỗ trợ khách hàng bằng cách giảm 5-7% chiết khấu giá bán bình quân. Điều này có thể sẽ ảnh hưởng đến tỷ suất lợi nhuận trong nửa cuối năm 2025, khi tỷ suất lợi nhuận gộp của mảng gỗ đã giảm xuống 19.2% trong Q2/2025 (so với 20.7% trong Q2/2024 và 21.8% trong Q1/2025)

- Mảng đá: Đây là điểm sáng chính. Tỷ suất lợi nhuận gộp tiếp tục mở rộng nhờ quản lý chi phí hiệu quả. Nhu cầu được hỗ trợ bởi các dự án đầu tư công lớn trong nước và lợi thế thuế quan tại thị trường Mỹ so với các đối thủ cạnh tranh từ Ấn Độ.

- Mảng bất động sản: Đóng góp doanh thu tăng đột biến trong quý 2/2025. Các dự án như Phú Tài Central Life và Phú Tài Diêu Trì sẽ tiếp tục là động lực tăng trưởng trong thời gian tới.

- Mảng ô tô: Lợi nhuận tăng trưởng ổn định, được thúc đẩy bởi sản lượng tiêu thụ xe Toyota vững chắc.

HSC tăng trung bình 19% dự báo lợi nhuận thuần cho giai đoạn 2025-2027, dự kiến lợi nhuận sẽ tăng trưởng lần lượt 11%, 9% và 13% trong ba năm tới.

Định giá và khuyến nghị

HSC tăng 4% giá mục tiêu lên 63,000 đồng/cổ phiếu và nâng khuyến nghị đối với PTB từ “Tăng tỷ trọng” lên “Mua vào” với tiềm năng tăng giá 23%

Hiện tại, PTB đang giao dịch ở mức P/E trượt dự phóng 1 năm là 8.2 lần, thấp hơn 1.5 độ lệch chuẩn so với mức trung bình 10,6 lần từ năm 2021. Điều này cho thấy cổ phiếu đang được định giá rất rẻ trong bối cảnh các yếu tố nền tảng đang cải thiện.

Trên đồ thị, PTB có RS=14, nằm trong số các cổ phiếu hoạt động kém trên thị trường. Do đó, Elibook Team trung lập về PTB và nhóm ngành xuất khẩu. Trong mảng đá, chúng tôi ưa thích DHA.

Sau khi bị kháng cự tại vùng giá 57,000 đồng, PTB đã thủng MA50 ngày, khả năng cổ phiếu phải tìm về hỗ trợ (LPS) thấp hơn ở vùng giá 46-48,000 đồng. Cổ phiếu này cần nhiều thời gian để xây lại nền giá, nên chưa phải là thời điểm để giao dịch.