Phân tích Doanh Nghiệp

CSV: Lợi nhuận 6 tháng đầu năm đi ngang, triển vọng dài hạn phụ thuộc vào dự án di dời nhà máy tại KCN Biên Hòa 1

Theo quan điểm của CTCP Chứng khoán BIDV (BSC), mặc dù CTCP Hóa chất Cơ bản Miền Nam (CSV) ghi nhận sự tăng trưởng về doanh thu và sản lượng trong nửa đầu năm 2025, lợi nhuận lại đi ngang do áp lực từ chi phí đầu vào tăng cao. BSC duy trì dự phóng lợi nhuận cho năm 2025 và cho rằng triển vọng dài hạn của CSV phụ thuộc lớn vào tiến độ và hiệu quả của dự án di dời nhà máy tại KCN Biên Hòa 1.

Doanh thu 6 tháng đầu năm 2025 tăng 21% nhờ sản lượng NaOH, HCl, Clo lỏng tăng mạnh, nhưng lợi nhuận đi ngang do chi phí đầu vào (như lưu huỳnh +84%) và dịch vụ mua ngoài tăng cao, làm biên lợi nhuận gộp thu hẹp.

- Triển vọng dài hạn phụ thuộc vào dự án di dời nhà máy tại KCN Biên Hòa 1, với tổng vốn đầu tư 1,830 tỷ đồng, triển khai từ 2026 đến 2031; công suất xút sẽ tăng lên 120,000 tấn/năm sau khi hoàn tất.

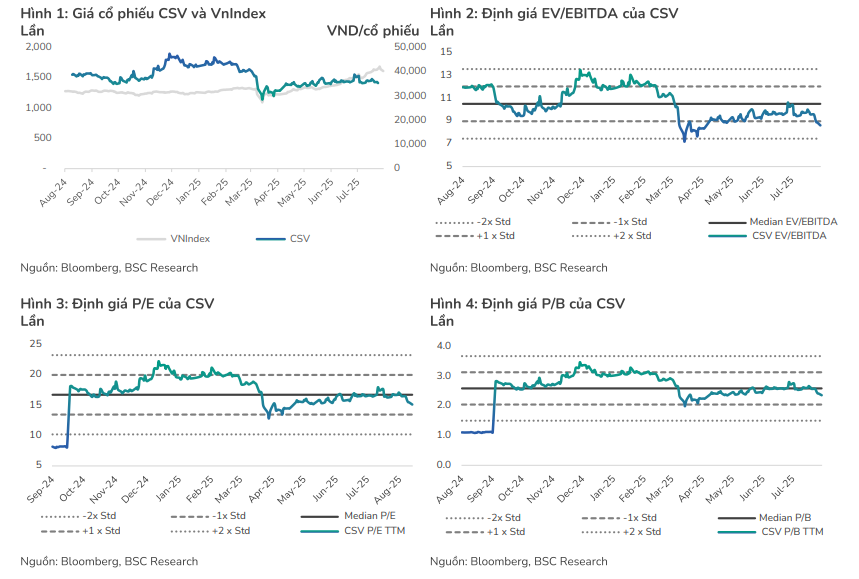

Định giá cổ phiếu CSV đang cao hơn trung vị lịch sử (P/E 16.9x, P/B 2.6x), chủ yếu do kỳ vọng thị trường về dự án di dời; BSC khuyến nghị nhà đầu tư cần theo dõi sát tiến độ và hiệu quả triển khai.

Triển vọng và dự án di dời nhà máy

BSC dự phóng doanh thu cả năm 2025 của CSV đạt 1,910 tỷ đồng (+3% so với cùng kỳ) và lợi nhuận sau thuế đạt 213 tỷ đồng (-10% so với cùng kỳ). Dự phóng này chưa bao gồm khoản thu nhập từ đền bù liên quan đến việc di dời nhà máy.

Dự án di dời nhà máy tại KCN Biên Hòa 1 là điểm nhấn chiến lược của CSV trong dài hạn.

- Tiến độ: Tỉnh Đồng Nai đã giữ nguyên thời hạn hoàn tất di dời là 31/12/2025. CSV đang trong giai đoạn chuẩn bị và sẽ bắt đầu lựa chọn nhà thầu xây dựng vào quý 3-4/2025.

- Lộ trình: Dự án sẽ được triển khai theo 3 giai đoạn từ năm 2026 đến 2031 nhằm tránh đứt gãy nguồn cung. Sau khi hoàn thành, dự án sẽ giúp nâng công suất sản xuất xút lên 120.000 tấn/năm.

- Vốn đầu tư: Tổng mức đầu tư dự kiến gần 1,830 tỷ đồng, với 30% là vốn tự có và 70% là vốn vay.

Kết quả kinh doanh 6 tháng đầu năm 2025: Doanh thu tăng, lợi nhuận đi ngang

Trong 6 tháng đầu năm 2025, CSV đạt doanh thu thuần 1,006 tỷ đồng (+21% so với cùng kỳ), nhờ vào sự tăng trưởng mạnh mẽ của sản lượng tiêu thụ các sản phẩm chính như NaOH (+27%), HCl (+29%) và Clo lỏng (+18%). Giá bán bình quân của các sản phẩm cũng tăng từ 4-7%.

Mặc dù doanh thu tăng, lợi nhuận sau thuế của CSV lại chỉ tương đương cùng kỳ. Nguyên nhân là do biên lợi nhuận gộp thu hẹp bởi giá nguyên liệu đầu vào, đặc biệt là lưu huỳnh, tăng mạnh (+84% so với cùng kỳ). Bên cạnh đó, các chi phí khác như chi phí dịch vụ mua ngoài cũng tăng mạnh, gây áp lực lên lợi nhuận.

Định giá và khuyến nghị

BSC không đưa ra khuyến nghị cụ thể đối với cổ phiếu CSV. BSC lưu ý rằng cổ phiếu này đang được giao dịch ở mức định giá cao hơn nhiều so với trung vị lịch sử, với P/E TTM là 16.9x và P/B TTM là 2.6x.

Việc định giá tăng mạnh không xuất phát từ sự cải thiện lợi nhuận, mà chủ yếu do kỳ vọng của thị trường. BSC khuyến nghị nhà đầu tư cần theo dõi chặt chẽ liệu những kỳ vọng này có sớm được hiện thực hóa hay không.