Phân tích Doanh Nghiệp

GMD: Bứt phá nhờ cảng biển, chờ đợi lợi nhuận bất thường từ thoái vốn mảng cao su

Ban lãnh đạo GMD đã khẳng định sẽ sớm hoàn tất việc thoái vốn mảng cao su tại Campuchia. Thương vụ này có thể mang về cho GMD một khoản lợi nhuận bất thường đáng kể, bổ sung nguồn tiền để thực hiện các dự án mở rộng cảng trong tương lai. KBSV duy trì khuyến nghị MUA đối với cổ phiếu GMD với giá mục tiêu 79,800 VND/cổ phiếu, cao hơn 20.2% so với giá đóng cửa ngày 08/09/2025. Mức giá mục tiêu này được điều chỉnh tăng sau khi đánh giá lại tác động của thuế quan mới của Mỹ và triển vọng tích cực của các cảng biển GMD.

- GMD tăng trưởng mạnh nhờ hoạt động cảng biển, đặc biệt từ Nam Đình Vũ 3 và Gemalink 2A; sản lượng hàng qua cảng dự kiến tăng 6.4% năm 2025, giá dịch vụ cũng được điều chỉnh tăng 5–10%.

- Thoái vốn mảng cao su tại Campuchia có thể mang về khoản lợi nhuận bất thường, bổ sung dòng tiền cho các dự án mở rộng cảng; giá trị sổ sách gần 1,300 tỷ đồng, thương vụ đang chờ hoàn tất.

- KBSV và SSI đều nâng giá mục tiêu cổ phiếu GMD lên vùng 75,000-79,800 đồng.

Triển vọng tăng trưởng sản lượng và giá dịch vụ năm 2025.

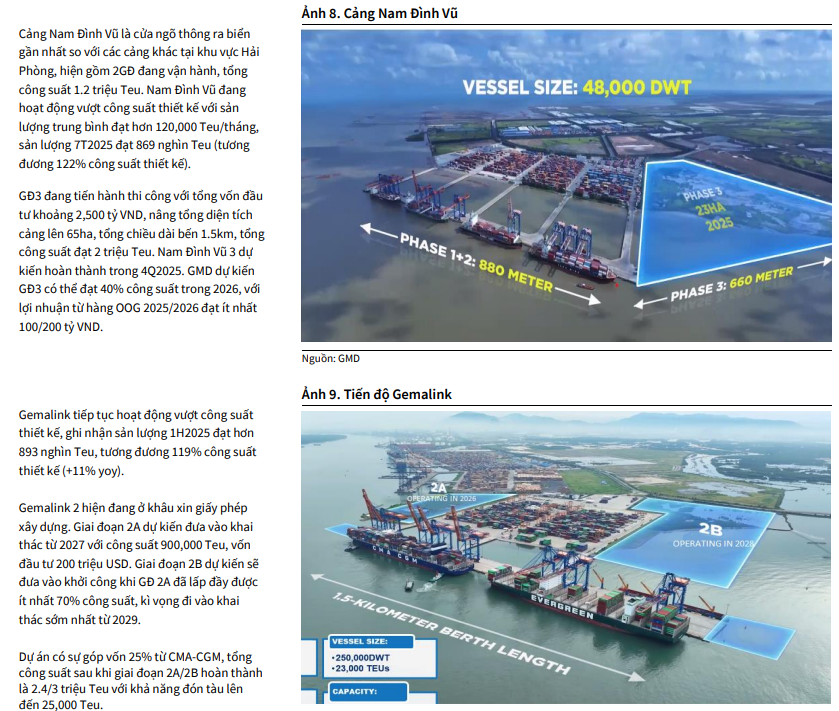

GMD dự kiến sản lượng hàng qua cảng sẽ tăng trưởng 6.4% trong năm 2025 và 3.4% trong năm 2026. Động lực chính đến từ cảng Nam Đình Vũ 3 đi vào hoạt động vào cuối năm 2025, tập trung vào nhóm hàng siêu trường siêu trọng (OOG), một phân khúc có tính cạnh tranh cao.

Nam Đình Vũ 3 (650,000 Teu) và Gemalink 2A (900,000 Teu) dự kiến bắt đầu đóng góp lợi nhuận cho GMD từ cuối 2025/giữa 2027 đảm bảo tăng trưởng trung và dài hạn.

Cảng Gemalink đang nỗ lực mở rộng các tuyến dịch vụ đến Canada, Brazil, châu Âu và châu Phi để giảm sự phụ thuộc vào thị trường Mỹ, vốn chỉ chiếm chưa đến 20% tổng sản lượng của cảng.

GMD đã điều chỉnh tăng giá dịch vụ trung bình 3-10% và dự kiến sẽ tiếp tục tăng trong thời gian tới. Các cảng phía Nam có dư địa tăng giá lớn hơn do giá dịch vụ cảng tại Việt Nam vẫn thấp hơn so với các nước trong khu vực. Sau đợt tăng giá dịch vụ tại tất cả các cảng của GMD trong 1Q2025, mới đây cảng Nam Đình Vũ đã tiến hành thêm một đợt điều chỉnh tăng giá nhiều đầu mục dịch vụ cảng với mức tăng 5-10% tùy loại dịch vụ. KBSV đánh giá thuế đối ứng sẽ có tác động không đáng kể tới lộ trình tăng giá dịch vụ cảng của GMD.

KBSV kỳ vọng khu vực cảng phía Nam sẽ duy trì mức tăng giá dịch vụ trung bình từ 5-10%/năm trong khi tốc độ tăng ở phía Bắc sẽ thấp hơn do cạnh tranh cao, ở mức 3-5%/năm.

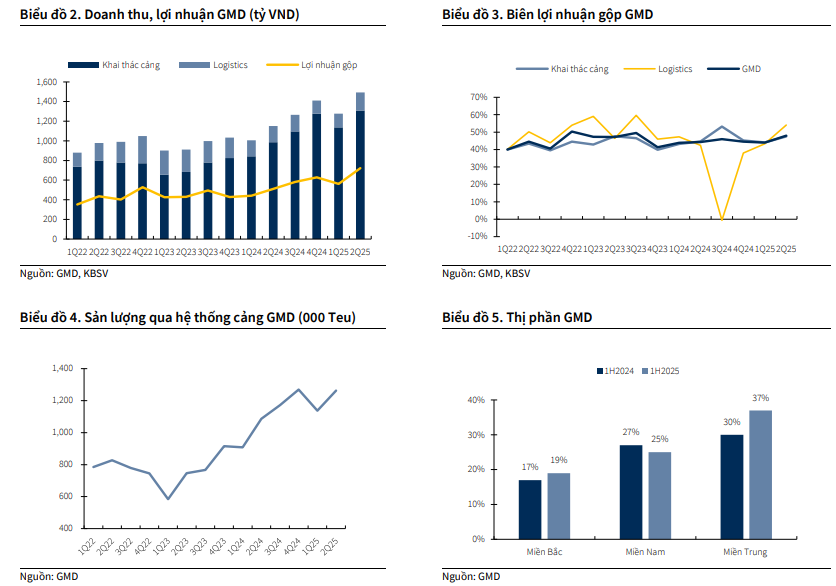

Trong quý 2/2025, GMD ghi nhận doanh thu thuần đạt 1,494 tỷ VND (+30% so với cùng kỳ) và lợi nhuận sau thuế đạt 604 tỷ VND (+36% so với cùng kỳ). Kết quả này chủ yếu đến từ hoạt động khai thác cảng cốt lõi, với doanh thu đóng góp 1,309 tỷ VND (+33% so với cùng kỳ) và sản lượng hàng qua toàn hệ thống cảng (trừ Gemalink) tăng 27% so với cùng kỳ.

Yếu tố bất ngờ: Thoái vốn mảng cao su.

Ban lãnh đạo GMD đã khẳng định sẽ sớm hoàn tất việc thoái vốn mảng cao su tại Campuchia. Thương vụ này có thể mang về cho GMD một khoản lợi nhuận bất thường đáng kể, bổ sung nguồn tiền để thực hiện các dự án mở rộng cảng trong tương lai.

GMD bắt đầu đầu tư vào lĩnh vực trồng cao su từ năm 2011 tại Campuchia. Đến cuối 2Q2025, giá trị sổ sách của mảng cao su ghi nhận khoảng gần 1,300 tỷ VND.

Ban lãnh đạo đã nhấn mạnh sẽ sớm hoàn tất việc thoái vốn cao su trong thời gian tới. Việc thoái vốn thành công mảng cao su sẽ đem về cho GMD khoản lợi nhuận bất thường, bổ sung dòng tiền cho doanh nghiệp thực hiện các dự án mở rộng cảng thời gian tới. Tuy nhiên do chưa có thông tin cụ thể về thương vụ này, KBSV chưa đưa việc chuyển nhượng vốn các dự án cao su vào định giá.

Mặc dù có triển vọng tích cực, GMD vẫn phải đối mặt với rủi ro từ các thay đổi chính sách thuế quan. KBSV nhận định rằng cần theo dõi sát sao quy định chính thức về hàng hóa chuyển tải của Mỹ để đánh giá chính xác hơn tác động đến kết quả kinh doanh. Tuy nhiên, GMD đã có những bước đi chủ động để giảm thiểu rủi ro, cho thấy sự linh hoạt trong điều hành.

Định giá và khuyến nghị.

KBSV (9.9.2025) duy trì khuyến nghị MUA đối với cổ phiếu GMD với giá mục tiêu 79,800 VND/cổ phiếu, cao hơn 20,2% so với giá đóng cửa ngày 08/09/2025. Mức giá mục tiêu này được điều chỉnh tăng sau khi đánh giá lại tác động của thuế quan mới của Mỹ và triển vọng tích cực của các cảng biển GMD.

Trước đó, SSI (21.8.2025) nâng giá mục tiêu lên 75,000đ/cp, tiềm năng tăng 19%, nhờ kết quả kinh doanh quý II vượt kỳ vọng, giá xếp dỡ hàng hóa có thể tăng 10%, và kế hoạch tăng trưởng lợi nhuận kép giai đoạn 2026–2030.

GMD: Định giá lại nếu tìm được nhà đầu tư chiến lược cho Gemalink GĐ2

So sánh quan điểm của KBSV và SSI về GMD

| Tiêu chí so sánh | KBSV (8.9.2025) | SSI (21.8.2025) |

| Khuyến nghị | MUA | KHẢ QUAN |

| Giá mục tiêu | 79,800 VND/cổ phiếu | 75,000 VND/cổ phiếu |

| Tiềm năng tăng giá | Cao hơn 20.2% so với giá đóng cửa 08/09/2025 | 19% |

| Quan điểm chung | GMD lạc quan về triển vọng sau sắc lệnh thuế của Mỹ. Các động lực tăng trưởng chính là từ các cảng và việc thoái vốn. | GMD đang trong quá trình tái định giá. Kết quả kinh doanh Q2/2025 ấn tượng và triển vọng ngắn-trung hạn tích cực. |

| Động lực tăng trưởng | – Cảng Nam Đình Vũ 3: Đi vào hoạt động sớm (tháng 10/2025), tập trung làm hàng siêu trường siêu trọng (OOG) – Gemalink: Nỗ lực mở rộng các tuyến dịch vụ ngoài Mỹ để giảm rủi ro thuế quan. – Giá dịch vụ: Tiếp tục tăng giá dịch vụ tại các cảng, đặc biệt ở khu vực phía Nam. – Thoái vốn cao su: Kỳ vọng thu về lợi nhuận bất thường, bổ sung dòng tiền cho các dự án mở rộng. |

– Kinh doanh cốt lõi: Kết quả kinh doanh Q2 vượt kỳ vọng. – Kế hoạch thoái vốn Gemalink: Giảm sở hữu từ 75% xuống 51% để thu hút nhà đầu tư chiến lược, cam kết sản lượng và mở rộng hệ sinh thái. – Nam Đình Vũ Giai đoạn 3: Đi vào hoạt động sớm hơn kế hoạch (tháng 10/2025), giúp GMD chủ động đàm phán hợp đồng mới. – Thoái vốn cao su: Kỳ vọng thu về lợi nhuận bất thường ít nhất 200 tỷ đồng. – Giá dịch vụ: Giá xếp dỡ hàng hóa có thể tăng 10%. – Tầm nhìn dài hạn: Kế hoạch tăng trưởng lợi nhuận kép trong giai đoạn 2026-2030. |

| Rủi ro | Các thay đổi liên quan đến chính sách thuế quan. Cần theo dõi sát sao quy định về hàng hóa chuyển tải. | Rủi ro về thuế quan đối với hàng trung chuyển đang dần giảm bớt. |

| Điểm khác biệt | Đánh giá cao khả năng Nam Đình Vũ 3 làm hàng OOG. Đưa ra chi tiết về việc Gemalink mở rộng 5 tuyến dịch vụ mới. | Nhấn mạnh kế hoạch giảm tỷ lệ sở hữu tại Gemalink để thu hút nhà đầu tư chiến lược, tạo giá trị lâu dài và tái định giá cổ phiếu. |

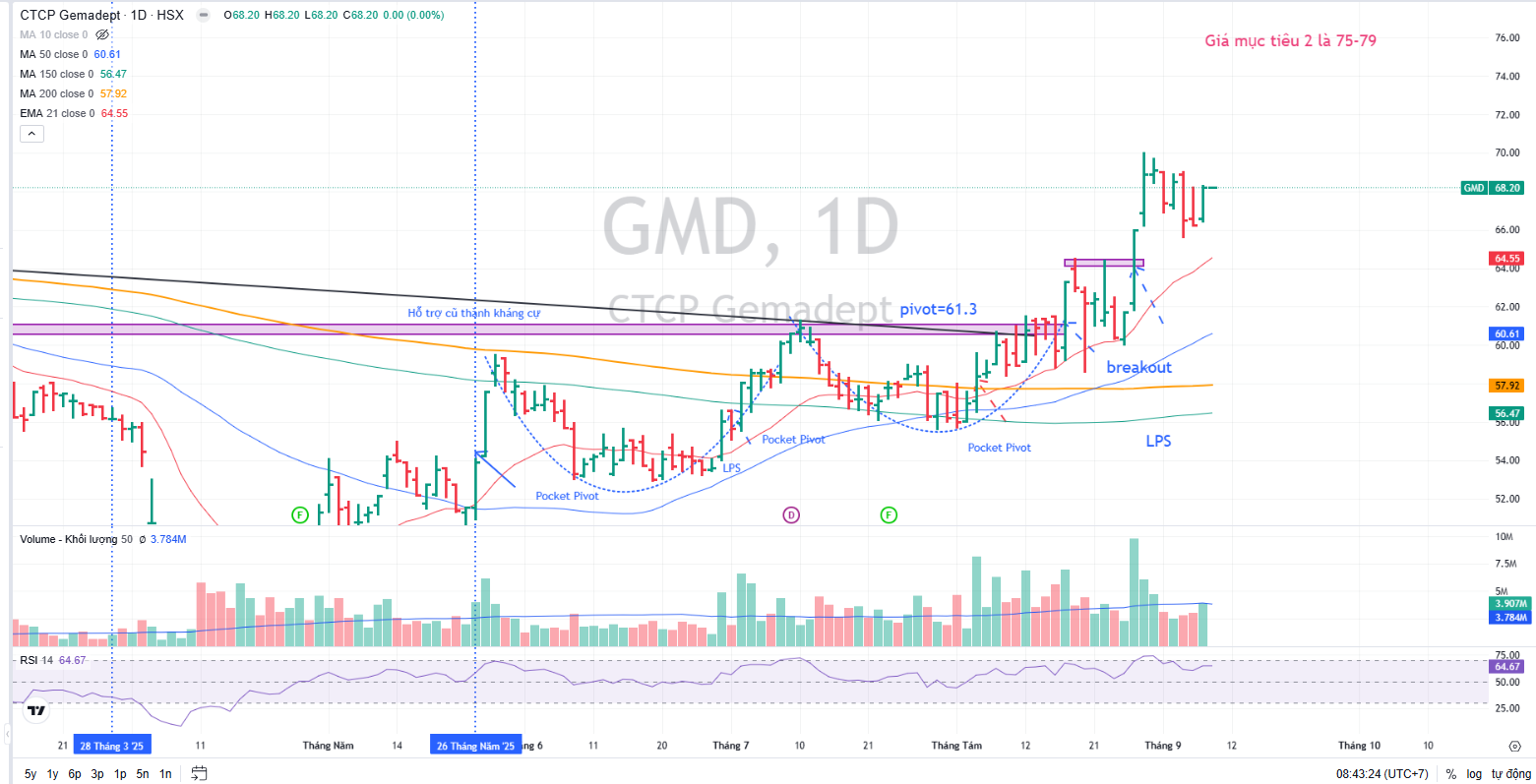

Trên đồ thị, RS của GMD là 82, đang cố gắng bám theo các cổ phiếu đã chạy trước trong ngành như HAH và VSC, vốn đi theo sóng họ anh Tuấn Mượt.

Sau khi breakout Chiếc Cốc Tay Cầm vào ngày 27.8.2025, cổ phiếu đang điều chỉnh nhẹ theo xu hướng thị trường chung, tuy nhiên vẫn đủ khỏe để nằm trên EMA 21 ngày. Tiếp tục theo dõi khả năng cổ phiếu giữ được đường trung bình quan trọng này hay không để tham gia.