Phân tích Doanh Nghiệp

VCB: Tăng trưởng tín dụng ấn tượng, NIM chịu áp lực ngắn hạn

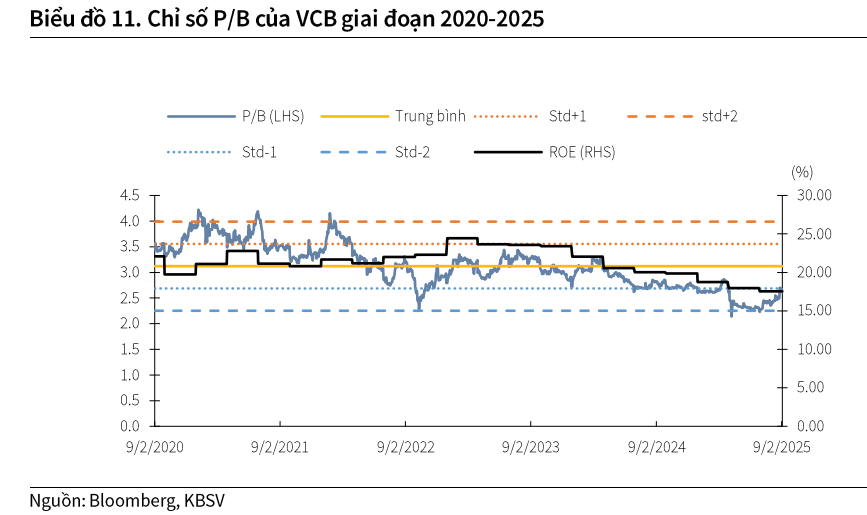

KBSV (8.9.2025) duy trì khuyến nghị MUA cho VCB với giá mục tiêu 77,800 đồng/cp (upside 19.1% so với 65,300 đồng/cp)

Tín dụng 1H2025 +7.3% YTD (tương đương +10.8% nếu tính cả 51,000 tỷ đồng chuyển sang VCBNeo) và KBSV giữ dự phóng cả năm +15.5% (khoảng +19.0% nếu bao gồm VCBNeo).

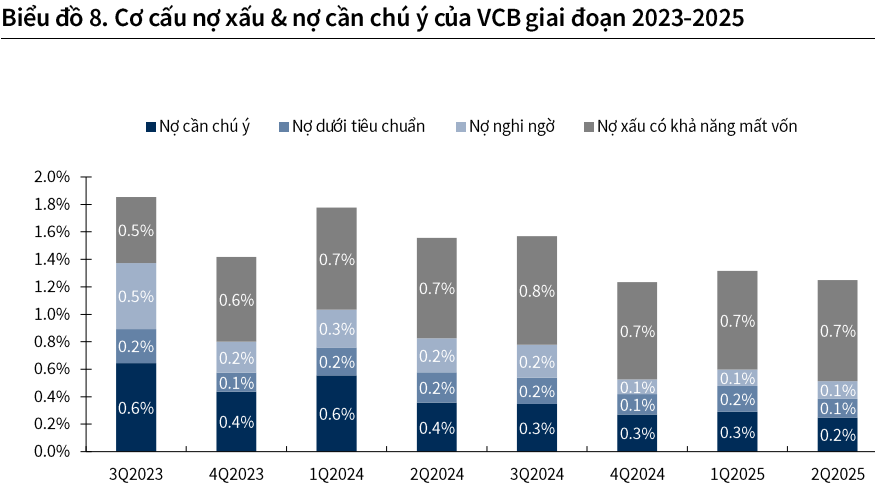

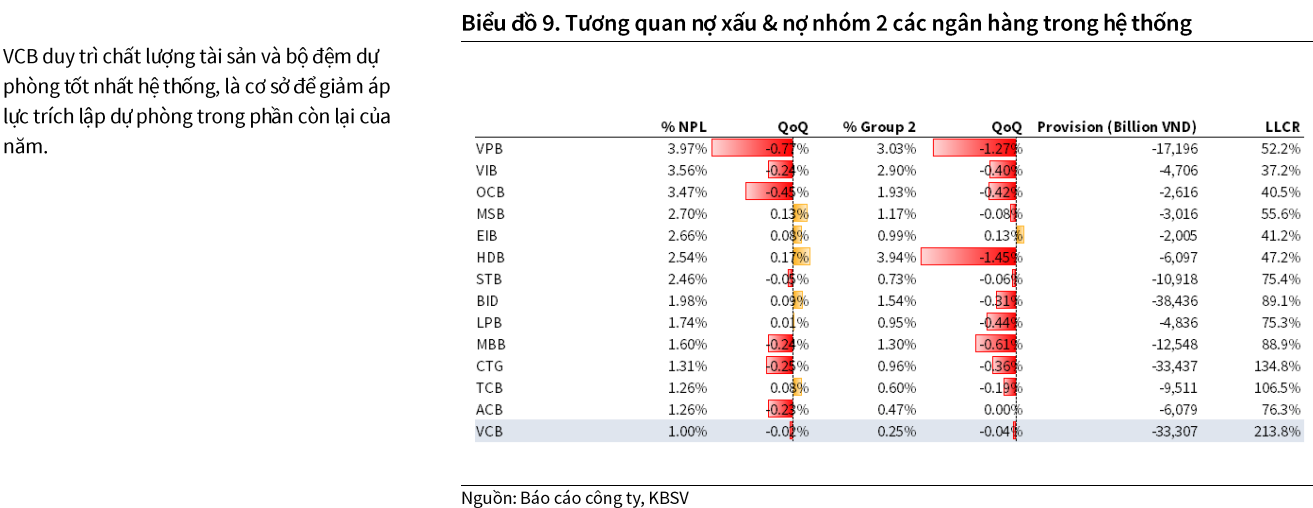

Chất lượng tài sản “đầu bảng” với NPL 1.00%, nợ nhóm 2 = 0.25%, LLCR 213.8%, dự phòng lũy kế ~33.3 nghìn tỷ đồng → áp lực trích lập nửa cuối năm không lớn.

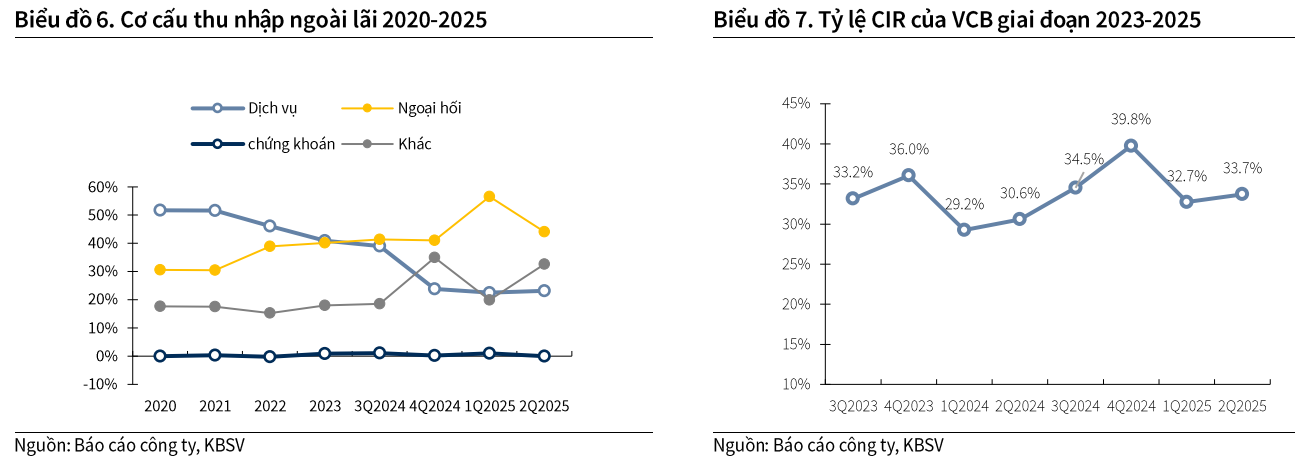

Về vận hành, huy động +6.4% YTD, CIR 33.7% vẫn trong kiểm soát; CASA 37% là “đệm” cho chi phí vốn, hỗ trợ quỹ đạo tăng trưởng tín dụng đã xác lập.

Tăng trưởng tín dụng: quỹ đạo tích cực, mục tiêu năm 2025 ở mức 15.5%

Tính đến cuối quý 2, tăng trưởng tín dụng đạt 7.3% YTD; nếu cộng cả phần 51,000 tỷ đồng dư nợ đã chuyển sang VCBNeo thì mức tăng trưởng trong 1H2025 tương đương 10.8% YTD. KBSV giữ nguyên dự phóng cả năm 2025 tăng 15.5% (nếu tính cả phần chuyển cho VCBNeo thì tương đương 19.0%).

Động lực đến từ:

(1) nhu cầu vay cao của khu vực tư nhân khi Chính phủ đặt mục tiêu tăng trưởng GDP trên 8%

(2) sự cải thiện của thị trường bất động sản kéo theo nhu cầu vay của khách hàng cá nhân,

(3) doanh nghiệp lớn & SME hưởng lợi từ Nghị quyết 68-NQ/TW thúc đẩy kinh tế tư nhân..

(4) Tăng trưởng theo phân khúc được phản ánh rõ: dư nợ bán lẻ ước tăng khoảng 10.0% YTD; khối doanh nghiệp lớn và SME lần lượt tăng 5.0% và 7.5% YTD.

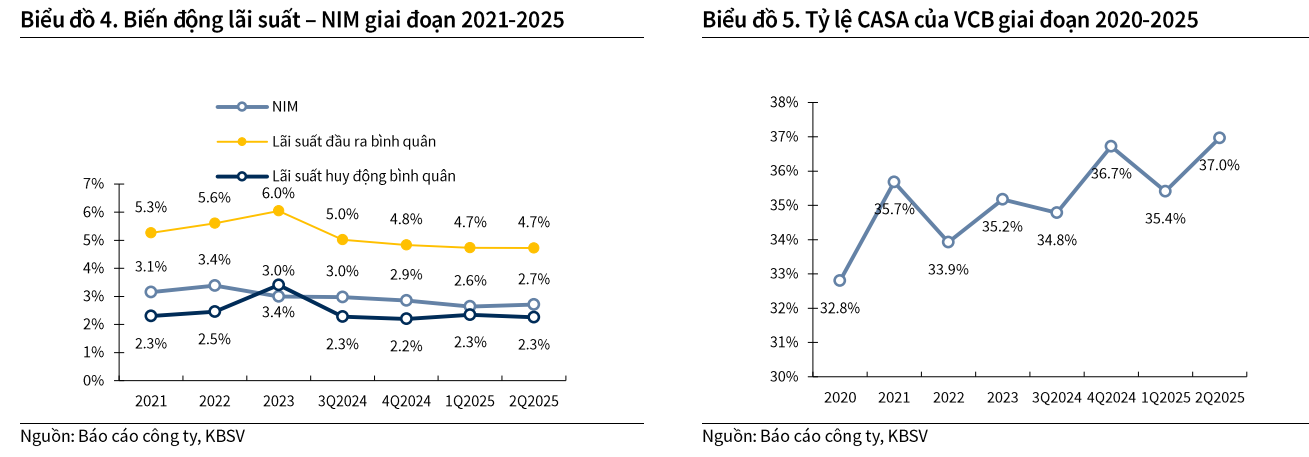

NIM, huy động và thanh khoản: áp lực sẽ còn trong 2H2025

NIM 2Q2025 = 2.70% (QoQ -15 bps, YoY -28 bps), phản ánh lãi suất đầu ra bình quân 4.72% (QoQ -17 bps, YoY -79 bps) giảm nhanh hơn lãi suất đầu vào bình quân 2.26% (QoQ -3 bps, YoY -56 bps). KBSV đánh giá 2H2025 NIM tiếp tục chịu sức ép, chủ yếu từ rủi ro tăng lãi suất huy động tối thiểu 50 bps để giữ ổn định tỷ giá và thanh khoản hệ thống. Một số yếu tố hỗ trợ NIM trong 2H2025 bao gồm: (1) Sự hỗ trợ thanh khoản từ SBV; (2) Giảm tỷ lệ sở hữu bắt buộc; (3) Casa duy trì mức cao.

CASA đạt 37.0%, tăng +1.6 điểm % QoQ, giúp chi phí vốn duy trì thấp; ngoài ra, nguồn vốn chi phí thấp từ NHNN dành cho nhóm ngân hàng tham gia tái cơ cấu ngân hàng 0 đồng cùng Thông tư 23/2025/TT-NHNN về giảm 50% tỷ lệ dự trữ bắt buộc sẽ cải thiện thanh khoản.

KBSV ước tính riêng việc giảm dự trữ bắt buộc có thể bổ sung khoảng 29,000 tỷ đồng (tương đương 1.8% dư nợ hiện hữu) cho VCB.

Bộ đệm dày, chất lượng tài sản tốt

VCB đang thuộc nhóm “đầu bảng” về chất lượng tài sản.

Cụ thể, NPL trong 2Q2025 đạt 1.00%, giảm từ 1.20% quý trước và thấp hơn cùng kỳ (-19 bps), Cấu phần nợ nhóm 2 ở mức thấp 0.25%. LLCR đạt 213.8%, thuộc nhóm cao nhất hệ thống; quy mô dự phòng lũy kế khoảng 33,307 tỷ đồng theo so sánh nội bộ các ngân hàng. Với bộ đệm lớn và chất lượng tài sản cải thiện trong 1H2025, áp lực trích lập nửa cuối năm không đáng kể.

Chi phí tín dụng quý 2 đã phản ánh điều này khi giảm sâu so với cùng kỳ.

Nguồn vốn – Chi phí – Phi tín dụng: cân bằng để hỗ trợ tăng trưởng

Huy động vốn tăng 6.4% YTD tính đến cuối quý 2, nhỉnh hơn cùng kỳ, tạo dư địa để điều tiết đà tăng tín dụng mà không phải đẩy mạnh cạnh tranh lãi suất huy động bằng mọi giá.

Tỷ lệ chi phí/thu nhập CIR 33.7% dù tăng so với cùng kỳ vẫn nằm trong vùng kiểm soát của ngân hàng; diễn biến này chủ yếu do ngân hàng chủ động ghi nhận chi phí để hỗ trợ tăng trưởng và duy trì chất lượng dịch vụ.

Ở mảng phi tín dụng, lợi nhuận ngoại hối tiếp tục là “mỏ neo” với biên lợi nhuận cao, trong khi dịch vụ chịu tác động nhất thời từ các chính sách miễn, giảm phí nhằm thúc đẩy hệ sinh thái khách hàng.

Dự phóng và định giá: duy trì quan điểm tích cực nhưng thận trọng với NIM

KBSV (08.08.2025) duy trì khuyến nghị MUA với giá mục tiêu 77,800 đồng/cp, tương ứng upside 19.1% so với giá 65,300 đồng/cp. Tuy nhiên, KBSV có phần thận trọng trong định giá, giữ nguyên giả định tăng trưởng tín dụng đạt 15.5%, và giảm 4% dự phóng cho thu nhập lãi thuần (do giảm kỳ vọng về NIM 11bps QoQ).

KBSV dự phóng thu nhập lãi thuần cho năm 2025-2026 lần lượt đạt 60,387 tỷ đồng (+9% YoY) và 71,992 tỷ đồng (+19.2% YoY), và lợi nhuận sau thuế lần lượt đạt 35,261 tỷ đồng (+4.2% YoY) và 40,015 tỷ đồng (+13.5% YoY).

Trên biểu đồ kỹ thuật, VCB có RS=76.7, mức hoạt động tương đối tốt trên thị trường. Trong phiên hôm qua, VCB đã tìm hỗ trợ ở quanh EMA21, với thanh khoản khá thấp để test cung sau khi rũ dưới đường trung bình. Trước đó, VCB đã có phiên breakout vùng đỉnh lịch sử bằng 1 cây trần, tuy nhiên, thị trường hiện tại không thuận lợi để cổ phiếu có thể breakout thành công. Khả năng cao nhóm ngân hàng phải xây lại nền giá sau khi có nhịp tăng mạnh từ đáy tháng 4 năm 2025.