Chuyên mục khác

Sự đứt gãy lớn: Thị trường tài chính và nền kinh tế thực

“Tại sao thị trường tăng vọt lại phớt lờ khó khăn của người tiêu dùng — và tại sao phố chính (Main Street) , chứ không phải Phố Wall (Wall Street), mới là bên quyết định chu kỳ.”

Năm 2025, thị trường chứng khoán đang ăn mừng như thể thời kỳ bùng nổ đã đến, ngay cả khi nền kinh tế thực đang phát đi những tín hiệu cảnh báo. Các chỉ số chứng khoán đã tăng vọt lên mức gần kỷ lục và cổ phiếu công nghệ đang bùng nổ nhờ sự cường điệu về AI, đẩy định giá lên tới tầng bình lưu.

Tuy nhiên, trên phố chính, người tiêu dùng và doanh nghiệp đang cảm thấy khó khăn: tỷ lệ nợ thẻ tín dụng quá hạn đang tăng, gánh nặng nợ nần nặng nề hơn bao giờ hết và thị trường lao động từng “nóng bỏng” đang hạ nhiệt một cách rõ rệt. Sự khác biệt này giữa sự lạc quan của Phố Wall và thực tế kinh tế là rất rõ rệt. Lịch sử cho thấy những sự đứt gãy như vậy không kéo dài — và nền kinh tế thực cuối cùng sẽ dẫn đường. Nói cách khác, khi thị trường và các yếu tố cơ bản xung đột, thực tế cuối cùng sẽ chiến thắng.

Dưới đây, chúng ta sẽ xem xét bằng chứng về khoảng cách ngày càng lớn này và tại sao tôi tin rằng nó sẽ giải quyết theo hướng của nền kinh tế thực.

Phố chính gặp khó khăn: Những vết nứt trong nền kinh tế thực

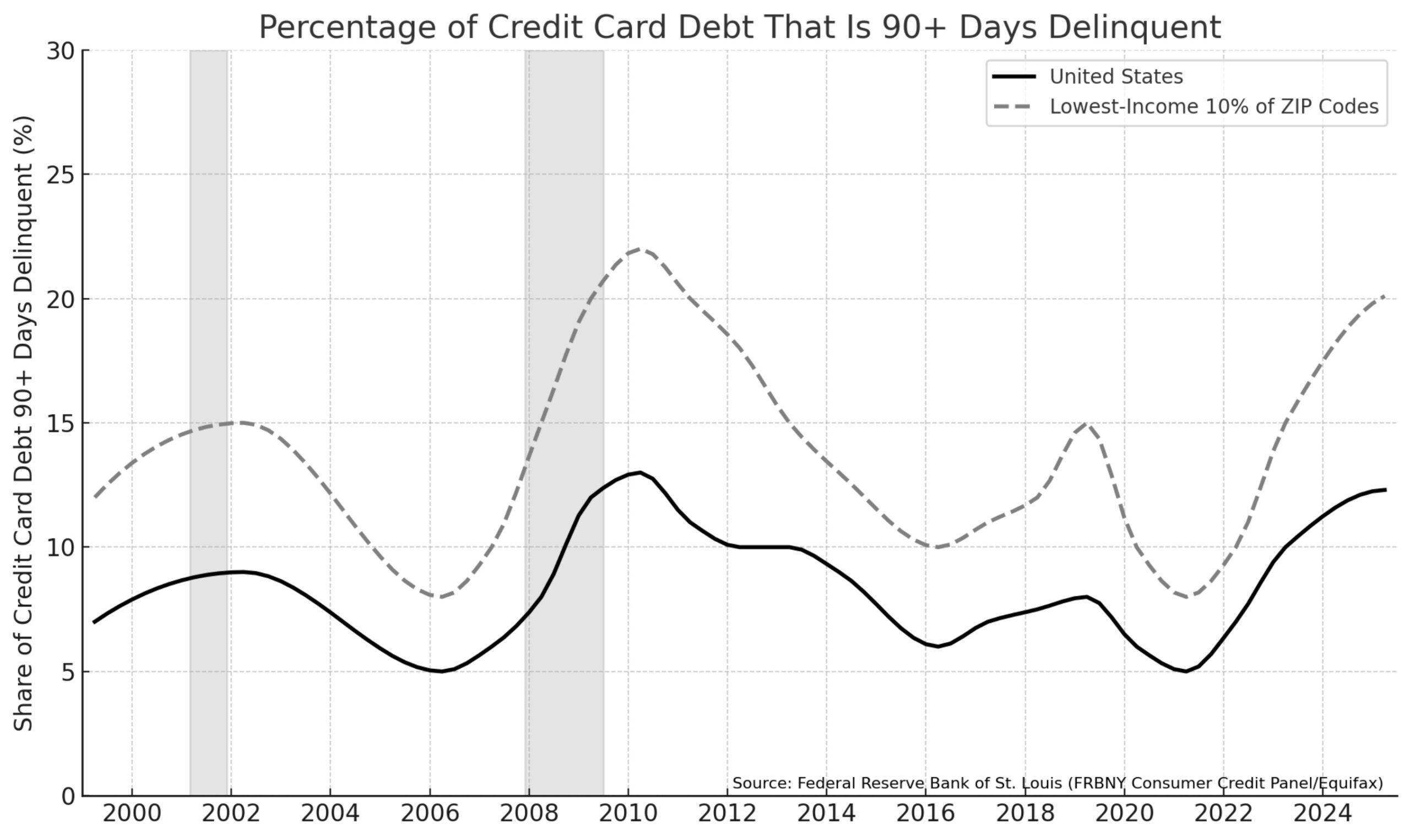

Mặc dù tỷ lệ thất nghiệp chính thức gần đây ở mức thấp, nhiều hộ gia đình Mỹ đã phải chịu áp lực tài chính ngày càng tăng. Nợ tiêu dùng đã bùng nổ – số dư thẻ tín dụng của người Mỹ đã đạt mức kỷ lục mới là 1,130 tỷ USD vào cuối năm 2023. Điều này đã đáng lo ngại, nhưng điều đáng nói hơn nữa là mọi người đang gặp khó khăn trong việc thanh toán các khoản nợ đó. Tỷ lệ người Mỹ nợ thẻ tín dụng quá hạn đang “tăng dần” ở mọi lứa tuổi, theo dữ liệu của Ngân hàng Dự trữ Liên bang New York. Trên thực tế, các nhà nghiên cứu của Fed lưu ý rằng các số liệu thẻ tín dụng hiện đã “trở lại mức tồi tệ hơn so với trước đại dịch” – một dấu hiệu rõ ràng của áp lực lên ngân sách hộ gia đình.

Nói một cách thẳng thắn, áp lực tài chính đang gia tăng đối với những người bình thường. Hãy xem xét một số điểm dữ liệu gần đây:

- Nợ thẻ tín dụng kỷ lục: Tổng số dư thẻ tín dụng lần đầu tiên vượt 1 nghìn tỷ USD vào năm 2023, phản ánh việc người Mỹ phải dựa vào tín dụng để trang trải cuộc sống.

- Tỷ lệ nợ quá hạn tăng: Tỷ lệ chủ thẻ không thanh toán đúng hạn đang tăng. Vào đầu năm 2025, tỷ lệ nợ thẻ tín dụng quá hạn nghiêm trọng (quá 90 ngày) đã đạt mức gần bằng mức được thấy trong cuộc khủng hoảng năm 2008, một diễn biến đáng báo động.

- Ngân sách hộ gia đình chịu áp lực: Người tiêu dùng cũng phải đối phó với chi phí cao hơn (do lạm phát) và lãi suất kỷ lục đối với các khoản nợ đó, nghĩa là nhiều thu nhập hơn được dùng để trả lãi. Do đó, không có gì ngạc nhiên khi tỷ lệ nợ ô tô quá hạn và các khoản nợ khác cũng tăng theo.

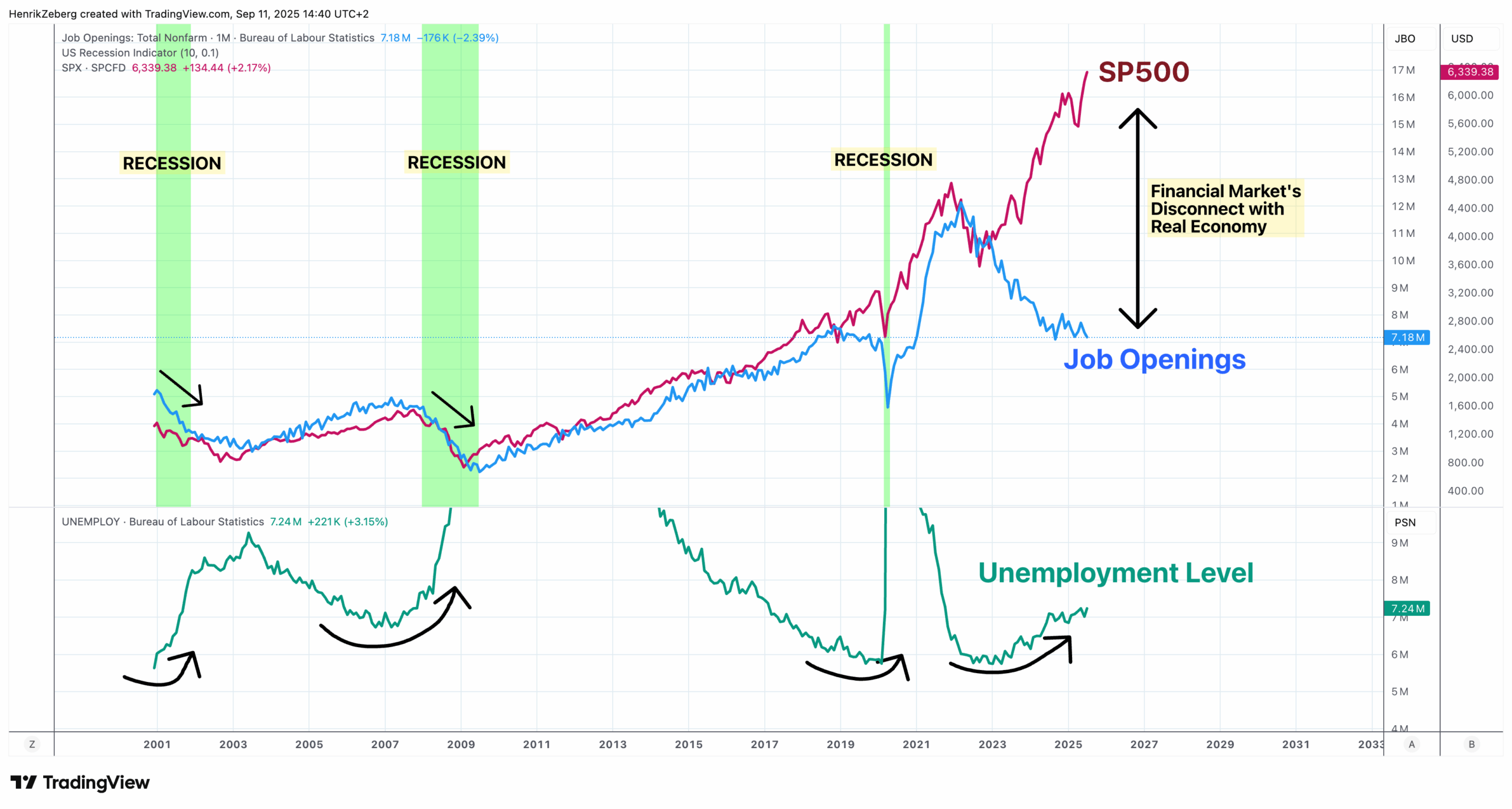

Thị trường lao động – có thể được coi là cốt lõi của “nền kinh tế thực” – cũng đang phát đi tín hiệu cảnh báo. Sau cơn sốt tuyển dụng hậu đại dịch, nhu cầu lao động đang hạ nhiệt đáng kể. Số vị trí tuyển dụng đã giảm mạnh so với mức đỉnh vào năm 2022. Thời điểm đó, có gần 2 vị trí tuyển dụng cho mỗi người thất nghiệp; tỷ lệ đó hiện đã giảm xuống gần 1-đối-1, về cơ bản trở lại mức bình thường trước đại dịch.

Nói tóm lại, thực tế của phố chính đang xấu đi: người tiêu dùng nợ nần chồng chất và không thanh toán đúng hạn, còn người lao động thì có ít cơ hội hơn, với sự lo lắng về an ninh việc làm ngày càng tăng. Những điều kiện này thường báo hiệu một cuộc suy thoái kinh tế. Quan trọng là, đây là nền tảng mà lợi nhuận doanh nghiệp và thị trường cuối cùng dựa vào. Nếu các hộ gia đình giảm chi tiêu hoặc các doanh nghiệp đối mặt với nhu cầu yếu, sự hưng phấn của thị trường chứng khoán sẽ không thể che đậy mãi mãi.

Tuy nhiên, nếu bạn chỉ nhìn vào các chỉ số chứng khoán, bạn sẽ khó mà biết được những rắc rối này đang âm ỉ.

Sự hưng phấn của Phố Wall: Thị trường thách thức trọng lực kinh tế

Trong khi nền tảng của nền kinh tế thực trở nên lung lay, thị trường tài chính lại đang đi theo một nhịp điệu rất khác. Cổ phiếu đã tăng mạnh suốt năm 2023 và sang năm 2024-2025, dường như miễn nhiễm với tin xấu kinh tế. Trên thực tế, chúng ta đã thấy một mô hình mà thị trường “phớt lờ” hoặc thậm chí tăng giá nhờ dữ liệu yếu. Một ví dụ điển hình gần đây: một báo cáo việc làm ảm đạm (được coi là tồi tệ nhất kể từ đại dịch) đã khiến các nhà đầu tư trái phiếu đổ xô định giá cho một cuộc suy thoái – nhưng cổ phiếu gần như không hề suy chuyển.

Có một logic nào đó – dù chỉ là ngắn hạn – cho sự kiên cường của thị trường. Tăng trưởng chậm lại và thị trường lao động yếu đi nhẹ làm tăng khả năng ngân hàng trung ương nới lỏng chính sách. Trên thực tế, chính sách tiền tệ toàn cầu đã trở nên kích thích hơn trong năm nay: các ngân hàng trung ương trên thế giới đã cắt giảm lãi suất 88 lần trong năm 2025, tốc độ nới lỏng nhanh nhất kể từ năm 2020. Điều này đã tạo ra tâm lý “bất cứ thứ gì ngoại trừ trái phiếu”, thúc đẩy các nhà đầu tư đổ xô vào cổ phiếu khi lợi suất giảm.

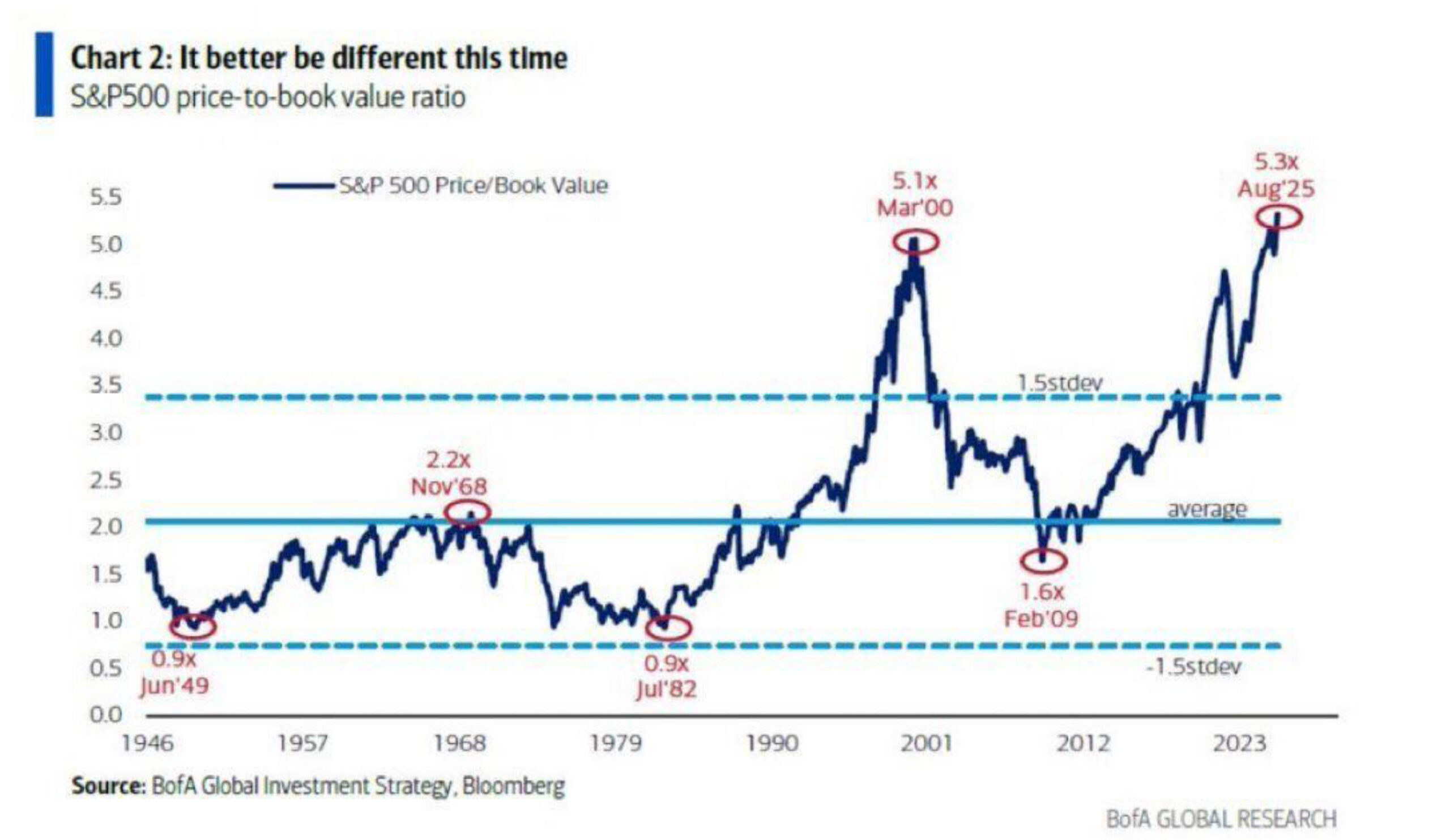

Kết quả là định giá cổ phiếu đã tăng vọt đến mức cực đoan trong lịch sử, vượt xa nền kinh tế thực. Một chỉ số định giá đơn giản, tỷ lệ giá trên giá trị sổ sách (P/B) của S&P 500, gần đây đã đạt mức cao nhất mọi thời đại là khoảng 5.3 lần. Để so sánh, mức này thậm chí còn vượt qua đỉnh điểm của bong bóng dot-com năm 2000 (khi P/B đạt khoảng 5.1 lần) và cao gấp đôi mức trung bình lịch sử dài hạn (khoảng 2.0 lần).

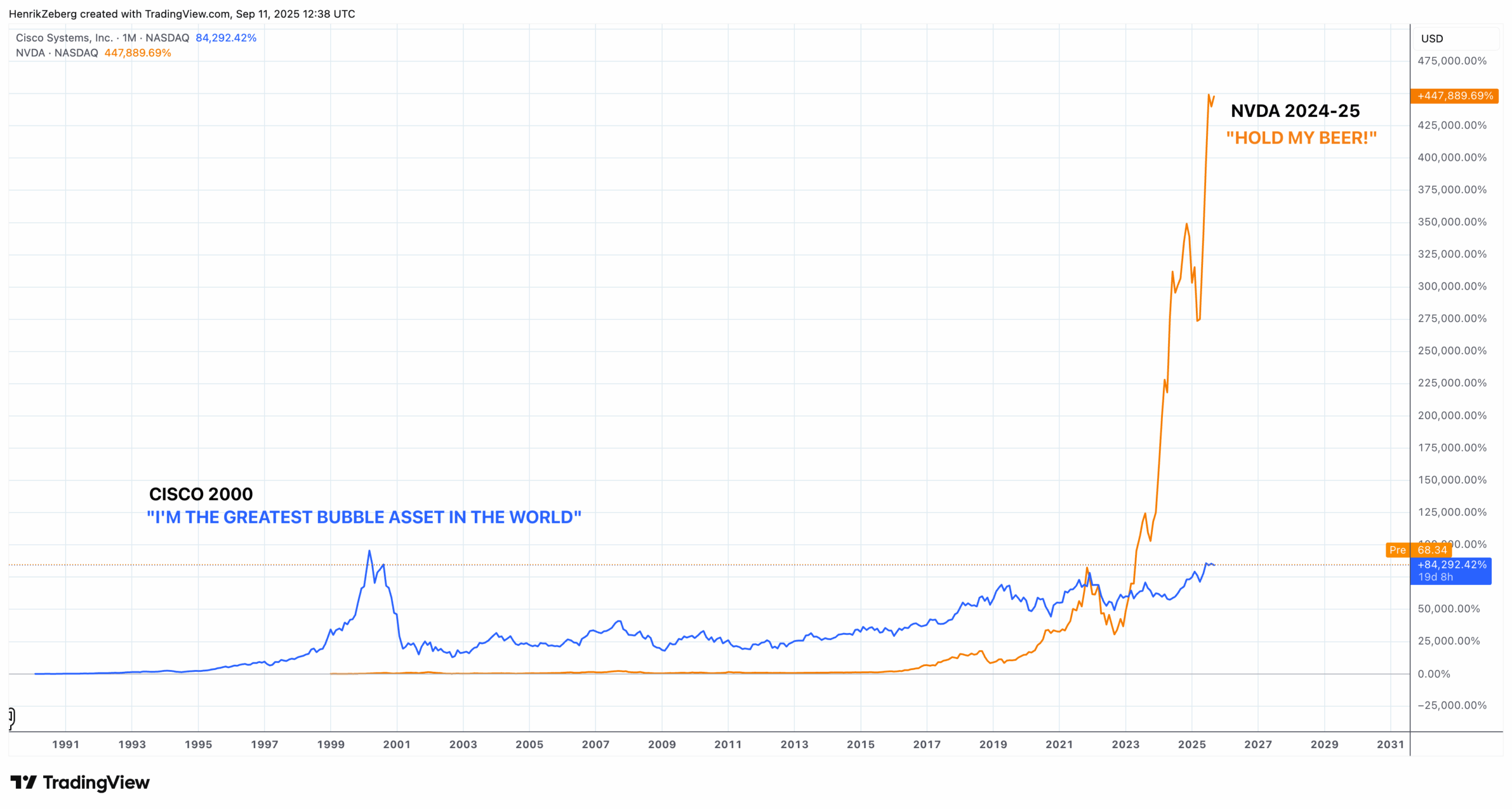

Không chỉ là các tỷ lệ trừu tượng – sự dẫn dắt và hành vi của thị trường cũng cho thấy sự hưng phấn tột độ. Một số ít các công ty công nghệ khổng lồ đã chiếm phần lớn sự tăng trưởng. Ví dụ, NVIDIA – biểu tượng của cơn sốt AI – đã chứng kiến giá cổ phiếu của mình tăng gần như thẳng đứng. Trong hai thập kỷ qua, giá cổ phiếu của NVIDIA đã tăng một cách khó tin 447,000%, vượt xa mức tăng khoảng 84,000% mà Cisco Systems đạt được trong những năm 1990 trong cơn sốt Internet (trước khi nó sụp đổ). Một sự so sánh vui cho thấy biểu đồ giá cổ phiếu NVIDIA bên cạnh biểu đồ của Cisco năm 2000, và sự tương đồng là rất đáng chú ý – ngoại trừ việc đà tăng của NVIDIA còn dốc hơn. Điều này đặt ra câu hỏi: Liệu lần này có khác biệt, hay những cổ phiếu “bay cao” ngày nay sẽ đối mặt với số phận tương tự như Cisco?

Khi Phố Wall gặp Phố chính: Thực tế tự khẳng định lại

Trong suốt lịch sử, bất cứ khi nào chúng ta thấy một sự đứt gãy lớn giữa giá tài sản và các yếu tố cơ bản của nền kinh tế, các yếu tố cơ bản cuối cùng sẽ có tiếng nói quyết định. Các đợt bùng nổ được xây dựng trên nền tảng lung lay có thể kéo dài một thời gian, nhưng chúng không tồn tại mãi mãi. Cuối cùng, lợi nhuận của công ty phụ thuộc vào việc người tiêu dùng có đủ khả năng chi tiêu, và giá cổ phiếu cuối cùng phụ thuộc vào lợi nhuận. Nếu người tiêu dùng nợ nần quá mức hoặc thất nghiệp, các doanh nghiệp sẽ gặp khó khăn và định giá thị trường cao sẽ giảm xuống.

Chúng ta có nhiều tiền lệ để học hỏi. Bong bóng dot-com năm 1999-2000 là một trường hợp kinh điển: Thị trường tăng vọt nhờ sự cường điệu và hy vọng, vượt xa những gì nền kinh tế thực (hoặc lợi nhuận thực tế của các công ty) có thể biện minh. Khi thực tế ập đến, NASDAQ đã giảm khoảng 78% so với đỉnh và hàng chục công ty công nghệ “bay cao” đã sụp đổ.

Một ví dụ khác là 2007-2008. Vào tháng 10 năm 2007, S&P 500 và Dow Jones đạt mức cao nhất mọi thời đại – ngay cả khi thị trường nhà đất đang rạn nứt và căng thẳng tín dụng đang lan rộng. Chỉ vài tháng sau đó, vào tháng 12 năm 2007, Mỹ đã chính thức bước vào suy thoái, khi chi tiêu của người tiêu dùng giảm, tỷ lệ vỡ nợ tăng và tỷ lệ thất nghiệp tăng lên.

Tua nhanh đến ngày hôm nay: Chúng ta thấy những điểm tương đồng với những khoảnh khắc đó. Một lần nữa, chúng ta có một thị trường chứng khoán được định giá cho sự hoàn hảo trong khi các dòng chảy kinh tế ngầm gợi ý sự không hoàn hảo (nói một cách nhẹ nhàng). Điều đó có đảm bảo một cuộc khủng hoảng thị trường sắp xảy ra không? Không nhất thiết – việc xác định thời điểm các bước ngoặt như vậy là vô cùng khó khăn. Nhưng nó làm tăng khả năng xảy ra.

Quan điểm của tôi là cái sau có nhiều khả năng xảy ra hơn nhiều. Nền kinh tế thực dẫn dắt; nền kinh tế tài chính đi theo. Phố Wall chỉ có thể phớt lờ phố chính trong một khoảng thời gian nhất định. Nếu người tiêu dùng đang vỡ nợ thẻ tín dụng với tỷ lệ gần như khủng hoảng và các doanh nghiệp đang cắt giảm tuyển dụng, thì cuối cùng doanh thu và lợi nhuận của công ty sẽ gây thất vọng.

Có một câu nói: “Thị trường đi lên bằng cầu thang và đi xuống bằng thang máy.” Sự đi lên của thị trường này đã là một chiếc cầu thang dài của sự lạc quan. Nhưng nếu sự đứt gãy vẫn tiếp diễn, chúng ta đừng ngạc nhiên nếu có một khoảnh khắc “thang máy”. Có lẽ nó sẽ không kịch tính như năm 2000 hay 2008 – hoặc có thể nó sẽ như vậy, tùy thuộc vào mức độ cực đoan. Ngoài thời gian, điểm mấu chốt là rõ ràng: đà tăng của thị trường hiện tại đang sống nhờ thời gian vay mượn, trừ khi nền kinh tế thực kỳ diệu tăng tốc. Và với tất cả dữ liệu chúng ta đã thảo luận, nền kinh tế thực trên thực tế đang suy yếu, chứ không phải mạnh lên.

Cuối cùng, các yếu tố cơ bản là bất bại. Chúng ta đã thấy điều đó vào năm 2000, chúng ta đã thấy điều đó vào năm 2008, và chúng ta sẽ thấy lại điều đó. Tôi không mong muốn một cuộc suy thoái – tôi muốn cả phố chính và Phố Wall cùng phát triển. Nhưng sự đứt gãy lớn mà chúng ta đang có hiện nay là không bền vững. Tôi đặt cược (theo nghĩa bóng và nghĩa đen) vào việc nền kinh tế thực sẽ quyết định hướng đi. Điều đó có nghĩa là nếu nền kinh tế thực vẫn yếu hoặc trở nên tồi tệ hơn, thị trường tài chính cuối cùng sẽ phản ánh điều đó – có khả năng gây đau đớn cho những người bị cuốn vào sự hưng phấn.

Kết luận: Nền kinh tế thực – việc làm, thu nhập, nợ nần, sản xuất – cuối cùng sẽ đặt ra giới hạn cho nền kinh tế tài chính. Ngày nay, những chỉ số của nền kinh tế thực đó đang suy yếu ngay cả khi giá tài sản tăng. Nếu lịch sử là kim chỉ nam, sự khác biệt này sẽ được giải quyết theo xu hướng của nền kinh tế thực. Nói một cách đơn giản, hoặc nền kinh tế sẽ có một sự bùng nổ khó xảy ra, hoặc thị trường đang hướng tới một cuộc kiểm tra thực tế.