Phân tích Doanh Nghiệp

KBC “đặt cược lớn” vào dự án KĐT Tràng Cát, bằng cách tăng vay nợ để kịp bàn giao vào năm 2026

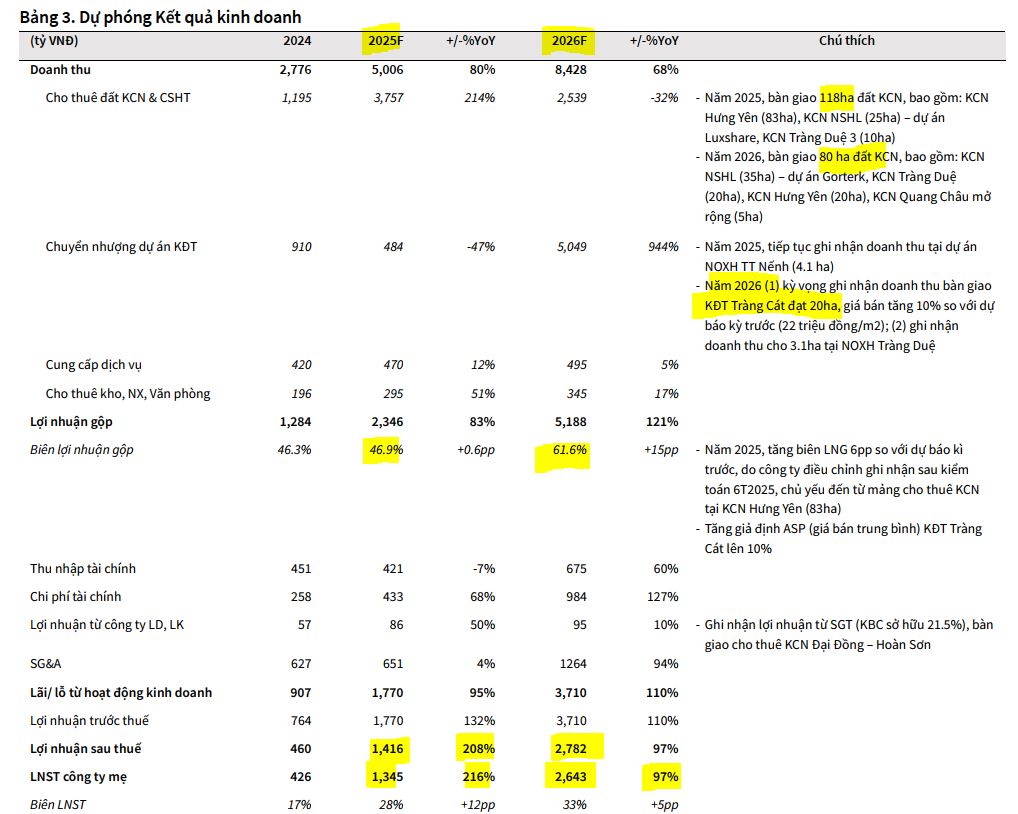

Theo quan điểm của CTCP Chứng khoán KB Việt Nam (KBSV), tổng công ty Phát triển Đô thị Kinh Bắc (KBC) đã ghi nhận kết quả kinh doanh quý 2/2025 chững lại so với cùng kỳ. Tuy nhiên, KBSV cho rằng đây chỉ là sự tạm thời và duy trì quan điểm tích cực về tiềm năng tăng trưởng dài hạn của KBC, đặc biệt từ năm 2026, nhờ động lực từ các dự án khu công nghiệp (KCN) và khu đô thị (KĐT). Năm 2026, kỳ vọng ghi nhận doanh thu bàn giao 20 ha KĐT Tràng Cát với giá bán tăng 10% so với dự báo kỳ trước (22 triệu đồng/m2). KBSV khuyến nghị TRUNG LẬP với giá mục tiêu 40,000 VNĐ/cổ phiếu.

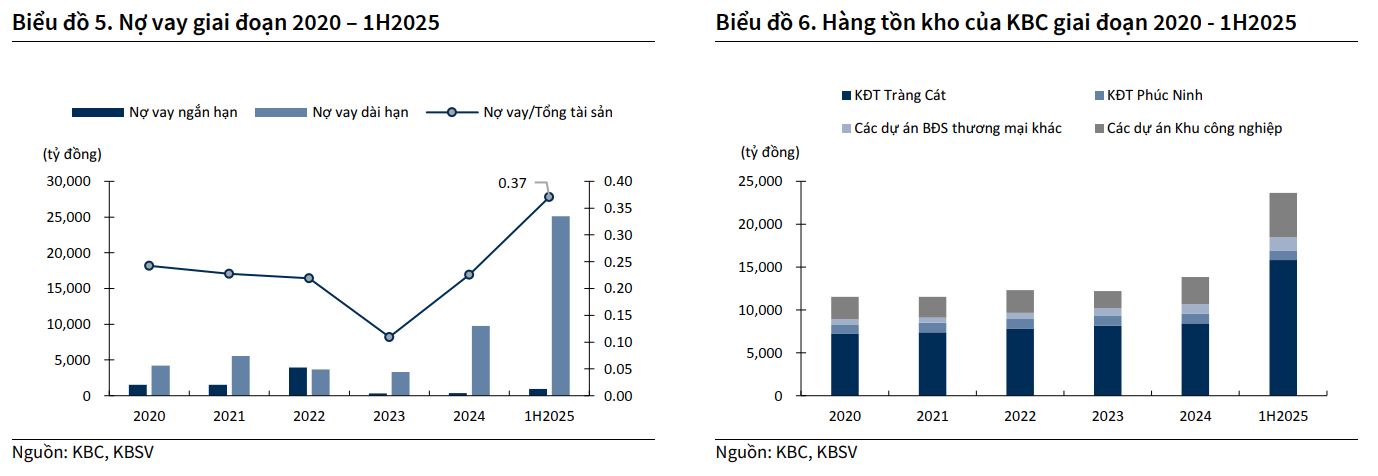

KBC “đặt cược lớn” vào KĐT Tràng Cát: Dự án khu đô thị Tràng Cát (585 ha) là động lực tăng trưởng chính từ năm 2026. KBC tăng vay nợ lên 26,074 tỷ đồng để đẩy nhanh tiến độ bàn giao 20 ha đầu tiên, kỳ vọng đạt doanh thu 4,620 tỷ đồng.

- Mở rộng quỹ đất KCN để củng cố vị thế: Trong 6 tháng đầu 2025, KBC được chấp thuận đầu tư 5 khu công nghiệp mới với tổng diện tích 1,578 ha, tạo nền tảng tăng trưởng dài hạn và đón đầu làn sóng FDI.

Rủi ro tài chính và tiến độ bán hàng: Việc tăng đòn bẩy tài chính lên 37% làm gia tăng chi phí vốn và rủi ro thanh khoản. Tiến độ mở bán Tràng Cát có thể chậm, ảnh hưởng dòng tiền. Các công ty chứng khoán đưa ra khuyến nghị trái chiều, từ TRUNG LẬP đến MUA.

5 KCN mới bổ sung động lực tăng trưởng dài hạn

Mặc dù có những thách thức ngắn hạn, KBC vẫn có nhiều động lực để bứt phá trong tương lai:

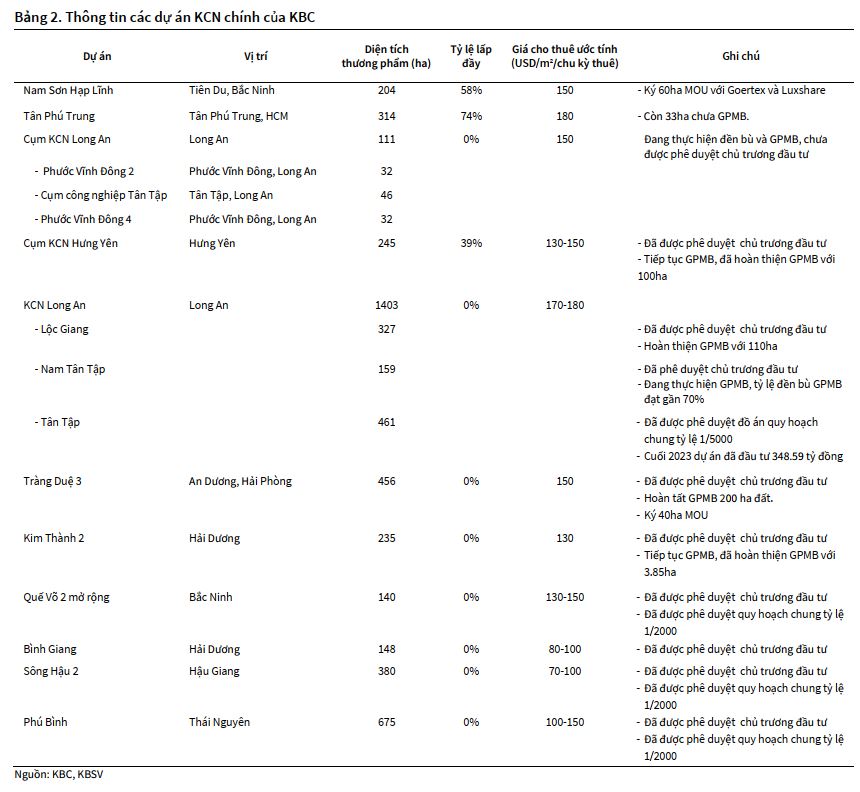

- Mở rộng quỹ đất KCN: Trong 6 tháng đầu năm 2025, KBC đã được chấp thuận chủ trương đầu tư cho 5 KCN mới, bổ sung tổng cộng 1,578 ha vào quỹ đất. Cụ thể, bao gồm: KCN Kim Thành 2 (235ha), KCN Quế Võ 2 (140 ha), KCN Bình Giang (148 ha), KCN Sông Hậu 2 (380 ha), KCN Phú Bình (675 ha). Việc mở rộng này sẽ giúp KBC củng cố vị thế và đón đầu nhu cầu thuê đất KCN trong dài hạn.

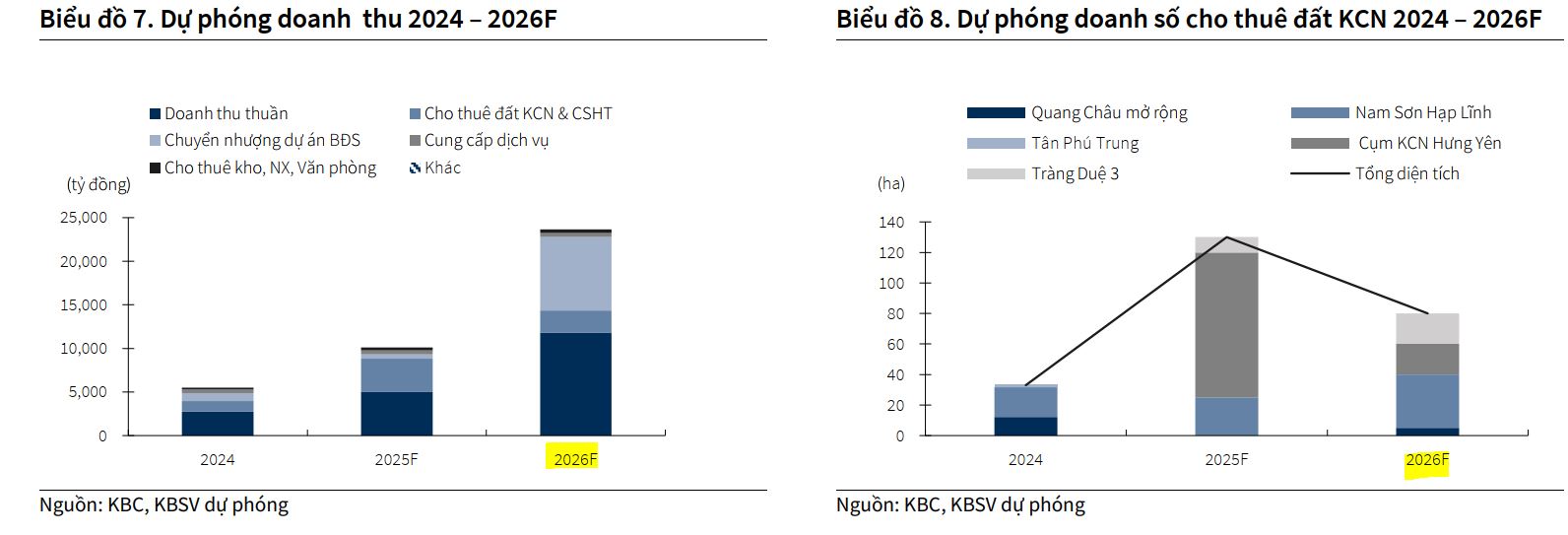

- Dự án Khu đô thị Tràng Cát: Dự án KĐT Tràng Cát (585 ha) được kỳ vọng là động lực tăng trưởng chính từ năm 2026. Dự án đã hoàn thành các thủ tục pháp lý quan trọng và dự kiến bắt đầu mở bán trong năm 2026 với doanh số 20 ha. KBSV cũng tăng giá bán trung bình (ASP) của dự án này lên 22 triệu đồng/m2 do đà tăng giá đất tại khu vực.

KBC: Bước vào chu kỳ tăng trưởng mới khi các quỹ đất được khai mở

Quý 2/2025, KBC ghi nhận doanh thu đạt 575 tỷ đồng (-36% so với cùng kỳ) và lợi nhuận sau thuế đạt 402 tỷ đồng (-247% so với cùng kỳ). Lũy kế 6 tháng đầu năm, doanh thu và lợi nhuận sau thuế của công ty đạt lần lượt 3,691 tỷ đồng (+254% so với cùng kỳ) và 1,251 tỷ đồng (+539% so với cùng kỳ), chủ yếu nhờ bàn giao đất tại Khu công nghiệp Hưng Yên.

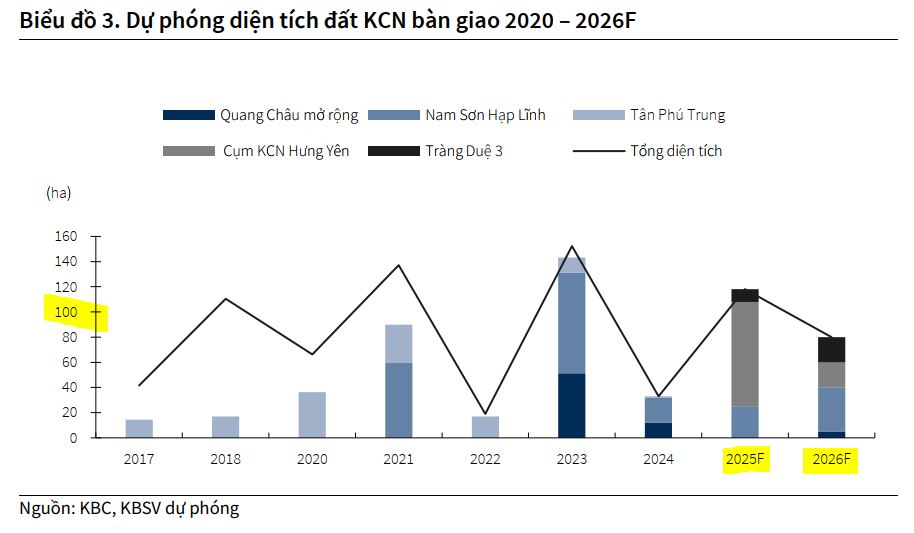

KBSV duy trì dự báo doanh số bàn giao đất cho thuê của KBC sẽ chậm lại so với tốc độ bàn giao trong quý 1/2025 (83ha),

Dự báo doanh số bàn giao đất KCN trong năm 2025 và 2026 sẽ chậm lại, đạt lần lượt 130 ha và 80 ha, được đóng góp chủ yếu bởi KCN Hưng Yên, KCN Nam Sơn Hạp Lĩnh, KCN Tràng Duệ 3, do bối cảnh “Tradewar 2.0” gia tăng rào cản trong việc thu hút FDI vào các ngành công nghệ cao – tệp khách hàng chiến lược của KBC.

Cú cược lớn của KBC: Tăng nợ vay để tài trợ cho dự án KĐT Tràng Cát

Khu đô thị Tràng Cát (585 ha) đã cơ bản hoàn tất các thủ tục pháp lý quan trọng, bao gồm nộp tiền sử dụng đất, hoàn thiện 100% công tác GPMB và triển khai san lấp gần 100 ha. Đây là động lực tăng trưởng quan trọng của KBC sau năm 2026 và doanh nghiệp chấp nhận tăng nợ vay để hoàn thành các nghĩa vụ tài chính.

Tổng nợ vay của KBC tính đến cuối quý 2/2025 đã tăng lên 26,074 tỷ đồng, kéo theo tỷ lệ đòn bẩy tài chính lên 37%. Điều này có thể làm gia tăng chi phí vốn và rủi ro thanh khoản.

Mặc dù đã hoàn thành các thủ tục pháp lý, tiến độ mở bán của KĐT Tràng Cát vẫn có thể kéo dài, ảnh hưởng đến dòng tiền và lợi nhuận của công ty. KBSV duy trì kỳ vọng KCN có thể bắt mở bán dự án vào năm 2026, ước tính doanh số bán hàng trong 2026 đạt 20ha.

Triển vọng của KĐT Tràng Cát tiếp tục được củng cố nhờ đà tăng giá đất tại khu vực. Theo khảo sát của KBSVi, giá đất tại Tràng Cát đã tăng 15–20% kể từ đầu năm, chủ yếu nhờ vào: (1) đẩy mạnh các công trình hạ tầng trọng điểm đi qua Tràng Cát (Hải Phòng) như đường Vành Đai 2 và dự án đường sắt Lào Cai – Hải Phòng; (2) các dự án lớn quanh vùng vệ tinh Tràng Cát mở rộng/bổ sung kế hoạch đầu tư, điển hình như KCN Nam Tràng Cát, Vinhomes Dương Kinh, Ecopark Hải Phòng… giúp lan tỏa đà tăng giá đất khu vực.

Do đó, KBSV tăng giả định ASP (giá bán trung bình) KĐT Tràng Cát lên 22 triệu đồng/m2, tương đương với doanh thu ghi nhận bàn giao trong năm 2026 với 20ha đạt 4,620 tỷ đồng

Cú cược lớn của KBC: tăng nợ vay để tài trợ dự án khu đô thị Tràng Cát.

Định giá và khuyến nghị

Với triển vọng dài hạn tích cực nhưng vẫn đối mặt với rủi ro ngắn hạn, và sau khi cổ phiếu đã tăng 40% từ đầu năm 2025, KBSV đưa ra khuyến nghị TRUNG LẬP với giá mục tiêu 40,000 VNĐ/cổ phiếu.

KBSV dự phóng LNST năm 2025 sẽ tăng 216% yoy, đạt 1,345 tỷ. Sau đó, tiếp tục tăng tưởng 97% trong năm 2026, đạt 2,643 tỷ đồng.

HSC (26.8.2025) duy trì khuyến nghị Mua vào đối với KBC, tăng 39% giá mục tiêu lên 46,000 đồng/cổ phiếu, với tiềm năng tăng giá 23% tại giá mục tiêu mới. HSC tin rằng quỹ đất dồi dào của KBC cùng với dòng vốn FDI đang đổ mạnh vào Việt Nam sẽ tạo ra cơ hội phát triển bền vững cho công ty.

Vietcap (11.8.2025) điều chỉnh tăng 15% giá mục tiêu lên mức 41,500 đồng/cổ phiếu và duy trì khuyến nghị MUA đối với Tổng Công ty Phát triển Đô thị Kinh Bắc (KBC).

BSC (14.8.2025) hiện đang giữ giá mục tiêu 31,800 đồng/cổ phiếu và sẽ xem xét lại khuyến nghị trong thời gian tới.

So sánh quan điểm của các công ty chứng khoán (KBSV, HSC, Vietcap, BSC) về Tổng công ty Phát triển Đô thị Kinh Bắc (KBC):

| Tiêu chí | KBSV (12.9.2025) | HSC (26.8.2025) | Vietcap (11.8.2025) | BSC (14.8.2025) |

| Quan điểm chung | Chững lại ngắn hạn, kỳ vọng bứt phá từ năm 2026. | Đang bước vào giai đoạn tăng trưởng mạnh mẽ nhờ tháo gỡ pháp lý và bổ sung dự án mới. | Hưởng lợi lớn từ dịch chuyển sản xuất toàn cầu, tiềm năng từ quỹ đất chiến lược. | Nhấn mạnh rủi ro từ việc dùng đòn bẩy nợ để tài trợ dự án mới. |

| Khuyến nghị & Giá MT | TRUNG LẬP với giá mục tiêu 40,000 VNĐ/cp. | MUA với giá mục tiêu 46,000 VNĐ/cp (tăng 39%). | MUA với giá mục tiêu 41,500 VNĐ/cp (tăng 15%). | Đang xem xét lại với giá mục tiêu cũ 31,800 VNĐ/cp. |

| Dự phóng lợi nhuận | Dự báo doanh thu KCN 2025/2026 đạt 3,757/2,539 tỷ VNĐ. | Dự báo LNST 2025 đạt 1,900 tỷ VNĐ (+400% so với cùng kỳ). Dự phóng CAGR LNST 2025-2027 là 107%. | Dự báo LNST 2025 đạt 1,700 tỷ VNĐ (+345% so với cùng kỳ). Dự báo LNST 2026 tăng 69%. | LNTT quý 2/2025 tăng 67% nhờ hoàn nhập chi phí. |

| Động lực tăng trưởng | – Mở rộng quỹ đất KCN (1.578 ha mới). – KĐT Tràng Cát là động lực chính từ 2026. |

– Mở khóa và bổ sung nhiều dự án lớn (Tràng Duệ 3, Kim Thành 2, Tràng Cát). – Tăng tốc bàn giao đất. |

– Mở bán các KCN mới (Hưng Yên, Tràng Duệ 3). – KĐT Tràng Cát thúc đẩy lợi nhuận từ 2026. |

– Hoàn nhập chi phí. – Tiến độ pháp lý các dự án lớn. |

| Rủi ro chính | – Áp lực nợ vay tăng cao – Rủi ro chậm tiến độ mở bán dự án Tràng Cát. |

– Doanh số bán hàng KĐT Tràng Cát có thể chậm hơn kỳ vọng. | – Chậm tiến độ dự án. – Rủi ro từ chính sách thuế quan. |

– Áp lực trả nợ vay (6,600 tỷ VNĐ trong 1 năm). – Rủi ro về bán hàng. |

Hiện nay, các CTCK vẫn chưa đưa dự án 1.5 tỷ đôla với Tập Đoàn Trump vào định giá. Vào ngày 25/9/2024, tập đoàn Trump Organization và CTCP Dịch vụ Khách sạn Hưng Yên – công ty con của Đô thị Kinh Bắc (KBC) – đã công bố sự hợp tác thực hiện tổ hợp dự án tổ hợp khách sạn 5 sao, sân golf theo tiêu chuẩn quốc tế, khu dân cư sang trọng và các tiện ích đẳng cấp tại Việt Nam. Dự án có tổng vốn đầu tư khoảng 1.5 tỷ USD.

Trên đồ thị, KBC có RS=93, nằm trong số các cổ phiếu hoạt động vượt trội trên thị trường. KBC đang là cổ phiếu dẫn dắt trong ngành BĐS KCN (Elibook Team trung lập ngành này).

Sau khi tăng +35% kể từ điểm breakout Chiếc Cốc, cổ phiếu KBC đã chạm vào vùng mục tiêu giá 41,000 đồng. Hiện cổ phiếu này không còn điểm mua.