Phân tích Doanh Nghiệp

CTD: Hồi phục sau giai đoạn tái cơ cấu, sẵn sàng bứt tốc cùng chu kỳ xây dựng mới

-

Coteccons kết thúc 6T2025 với backlog 35,353 tỷ, gấp 1.4 lần doanh thu 2024, đảm bảo nguồn việc cho giai đoạn 2025–2026 từ các hợp đồng sân bay Long Thành, dự án công nghiệp FDI và nhà ở cao cấp của Masterise Homes, Sun Group.

-

Năng lực thi công và mối quan hệ với chủ đầu tư khẳng định qua tỷ lệ “repeat sales” 69% doanh thu FY24–25, giúp CTD duy trì biên lợi nhuận gộp dự kiến cải thiện lên 4% trong FY25–26 dù backlog lớn.

-

Cấu trúc tài chính “tiền mặt ròng” với 2,842 tỷ tiền mặt so với 1,049 tỷ nợ vay (tiền mặt ròng đạt 1,793 tỷ, nợ ròng/vốn CSH âm 20%) tạo đòn bẩy lớn để ứng trước vốn cho gói PPP và giảm chi phí lãi vay.

-

BVSC (15/09/2025) khuyến nghị OUTPERFORM với giá mục tiêu 97,374 đồng/cp (upside ~19%), dựa trên DCF và P/E so sánh ngành, phản ánh kỳ vọng doanh thu FY25 vượt 30,000 tỷ và lợi nhuận tăng 38%.

Bức tranh vĩ mô và vị thế doanh nghiệp

Trong bối cảnh ngân sách đầu tư công năm 2025 tăng 28% so với thực chi 2024, Chính phủ đồng loạt khởi công – khánh thành 250 công trình trị giá 1.28 triệu tỷ đồng, bao gồm dự án Long Thành, cao tốc Bắc-Nam và loạt khu công nghiệp vệ tinh. Nhu cầu tổng thầu dân dụng – công nghiệp vì thế gia tăng, đúng vào lúc Coteccons đã hoàn thành tái cấu trúc, khôi phục quan hệ với các chủ đầu tư lớn và giữ vững thị phần top đầu nhà thầu tư nhân.

Vị thế của CTD hiện tại:

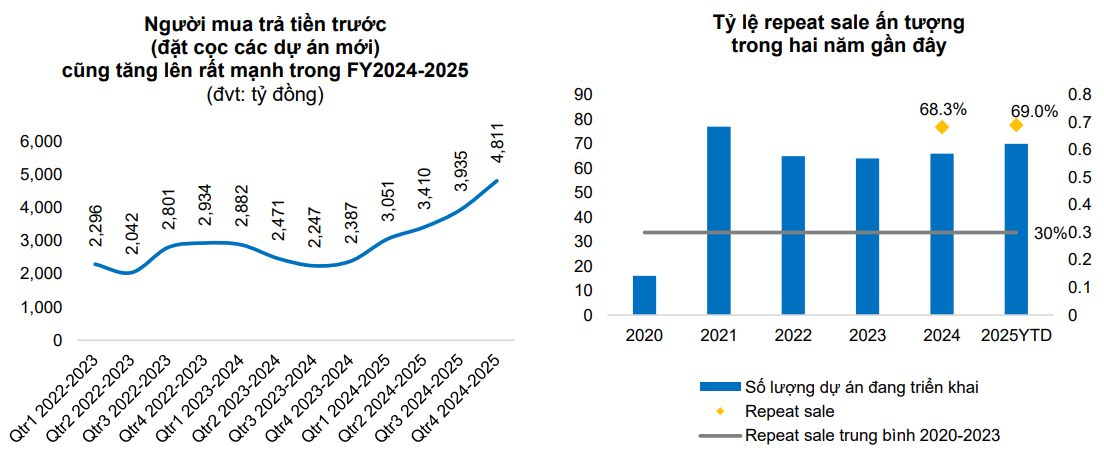

- Sau tái cơ cấu dưới sự hỗ trợ của Kusto Group, CTD đã phục hồi “repeat sales” lên 69% doanh thu FY24-25, tái khẳng định uy tín với các chủ đầu tư như Masterise Homes, Sun Group, Vinhomes…

- Việc vào vai trò tổng thầu các gói PPP tại sân bay Long Thành và hợp tác với Lizen tại cao tốc Gia Nghĩa–Chơn Thành đặt CTD ở vị trí “có một không hai” khi đầu tư công chuyển sang giai đoạn hoàn thành trước 2026.

Quy mô backlog và khả năng chuyển hoá

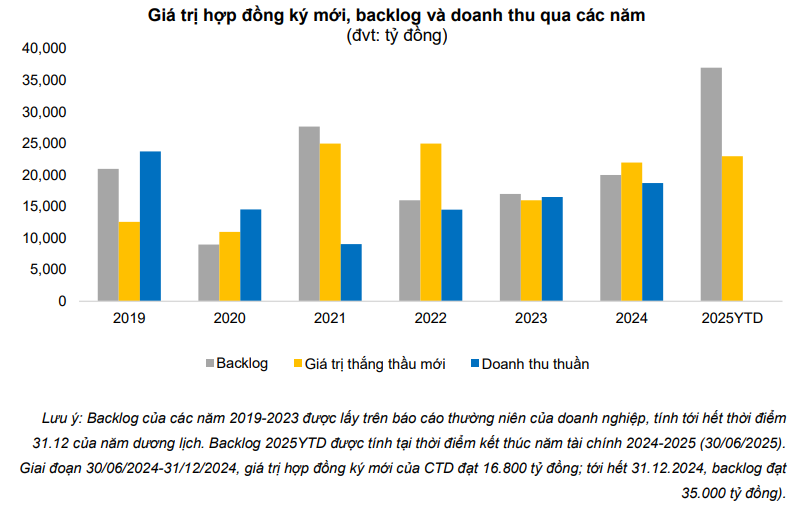

Tính đến cuối niên độ 30 ⁄ 6 ⁄ 2025, CTD nắm trong tay sổ việc trị giá 35,353 tỷ đồng – mức cao nhất lịch sử và gấp 1.4 lần doanh thu dự phóng FY 2025-2026, và gấp hơn 1.5 lần doanh thu thuần của năm 2024.

Với giá trị người mua trả trước (pre-payment) tăng mạnh trong FY2024–2025, doanh thu CTD có thể thiết lập “mức mới trên 30,000 tỷ đồng/năm” nhờ dòng tiền thu được sớm từ khách hàng và cơ chế nghiệm thu, thanh toán được cải thiện. Thực tế, giá trị hợp đồng trúng thầu trong năm 2025 đã tăng 32%, đạt 29,100 tỷ đồng, vượt qua chỉ tiêu ĐHĐCĐ và nối dài chuỗi backlog cao kỷ lục, trong đó có hơn 70% giá trị hợp đồng mới đến từ các khách hàng cũ, thể hiện sự tin tưởng vào năng lực thực thi và uy tín của CTD, giúp duy trì biên đàm phán và tần suất “repeat sales” 69% doanh thu.

Riêng 5 dự án cốt lõi (Long Thành, Masterise Homes, Sun Group, Cảng logistics Hậu Giang và ba nhà xưởng FDI tại Bắc Giang) chiếm hơn 60% giá trị, bảo đảm nguồn thu tối thiểu hai năm.

BVSC ước tính doanh thu hợp nhất sẽ tăng từ 24,998 tỷ (FY 24-25) lên 34,515 tỷ đồng trong FY 25-26 (+38%) nhờ khối lượng công việc bàn giao dồn dập

Kết quả kinh doanh và biên lợi nhuận

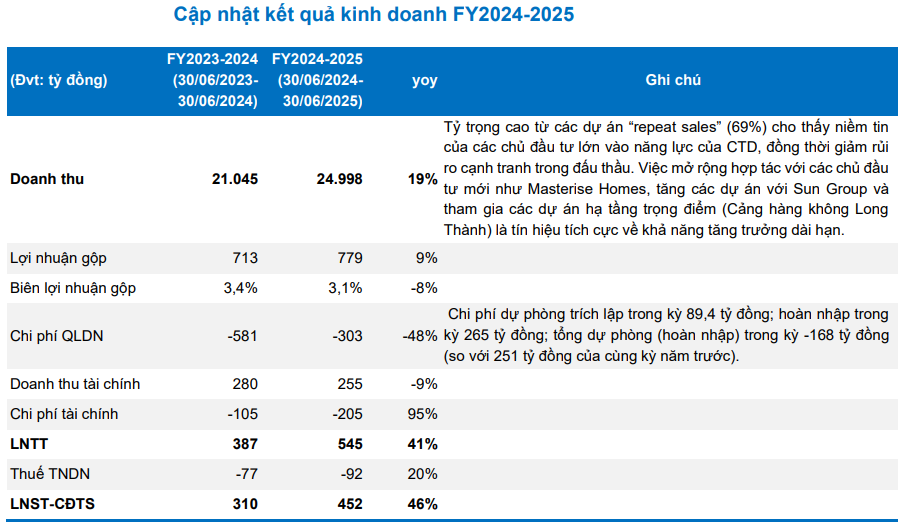

Niên độ kết thúc 30 ⁄ 6 ⁄ 2025, doanh thu đạt 24,998 tỷ đồng (+19% YoY), lợi nhuận sau thuế thuộc cổ đông 452 tỷ (+46%) bất chấp biên lợi nhuận gộp chỉ 3.1%. BVSC dự phóng lợi nhuận hợp nhất sẽ chạm 625 tỷ trong FY 25-26 nhờ:

- biên lợi nhuận gộp cải thiện về 4% khi các gói thầu giá thấp 2021-2022 kết thúc,

- quy mô thi công lớn cho phép san sẻ chi phí chung và giảm tỷ lệ nhân công

Sức khoẻ tài chính và cấu trúc vốn

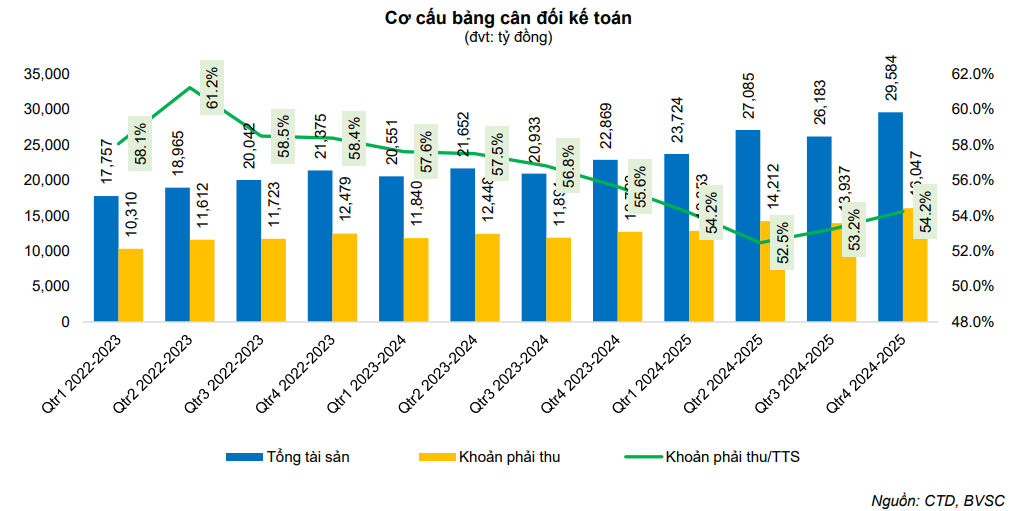

Mô hình tổng thầu thuần EPC giúp Coteccons duy trì bảng cân đối giàu tiền mặt. Theo cập nhật 15 ⁄ 9 ⁄ 2025, công ty đang nắm 2,842 tỷ đồng tiền và tương đương, trong khi tổng nợ vay chỉ 1,049 tỷ đồng; kết quả là vị thế tiền mặt ròng 1,793 tỷ đồng, tức nợ ròng / vốn chủ sở hữu âm 20% – an toàn bậc nhất nhóm xây lắp hạ tầng.

Tiến trình thu hồi giúp tỷ lệ phải thu / doanh thu đi xuống sau ba năm tăng mạnh, giảm áp lực vốn lưu động khi backlog bước vào giai đoạn triển khai cao điểm.

Định giá và khuyến nghị

BVSC (15.09.2025) khuyên nghị OUTPERFORM, với giá mục tiêu là 97,374 đồng (Upside +18.9%). Theo BVSC, giai đoạn khó khăn của CTD đã qua đi. Triển vọng của công ty đang rất tích cực nhờ lượng hợp đồng ký mới và backlog lớn nhất từ trước tới nay, cùng với sự khởi sắc ở cả ba mảng kinh doanh chính, khả quan về tiềm năng của CTD trong trung và dài hạn.

P/E forward ở mức15.7×, thấp hơn mức trung vị 16.7× của nhóm nhà thầu, xác nhận giá CTD đang được định giá hấp dẫn.

Trên biểu đồ kỹ thuật, CTD có RS=26, mức hoạt động thấp trên thị trường. Hôm qua CTD đã có cây trần đầu tiên, chính thức breakout trendline và dành lại MA50 ngày. Trong nhóm đầu tư công, Elibook ưu tiên chọn VCG và HHV, ngoài ra có thể tham khảo các mã thanh khoản nhỏ khác như LCG, FCN.