TTCK Việt Nam

BSC: VN-Index khó bứt phá khi định giá đã cao, nhưng nhóm hạ tầng – BĐS công nghiệp vẫn là “điểm nóng”

-

Thị trường tháng 9 chịu sức ép từ P/E VN-Index đã chạm 15.6× (bằng bình quân 5 năm) và P/B ở 2.07×, trong khi thanh khoản bình quân vượt 30,700 tỷ đồng/phiên. Dù kỳ vọng Fed cắt giảm lãi suất ngày 17/9 và nâng hạng thị trường đầu tháng 10 vẫn hỗ trợ tâm lý, VN-Index đã tăng +55% trong 20 tuần qua nên dư địa tiếp diễn bứt phá không còn rộng.

-

Trong bối cảnh này, dòng tiền nội vẫn sôi động và có xu hướng luân chuyển sang nhóm xây dựng – hạ tầng hưởng lợi từ Công điện 131/CĐ-TTg, 138/CĐ-TTg và Nghị định 205/2025/NĐ-CP, cũng như bất động sản công nghiệp nhờ FDI tăng +8.8% YoY.

-

VN-Index khó bứt phá mạnh trong tháng 9 khi định giá đã tiệm cận vùng cao, nhưng hạ tầng và BĐS công nghiệp với dòng vốn ổn định và cơ chế chính sách đồng bộ vẫn là hai nhóm ngành chủ đạo cho các nhịp luân chuyển dòng tiền.

Bức tranh vĩ mô tiếp sức cho thị trường

Tăng trưởng kinh tế Việt Nam trong quý 2/2025 đạt 7.96% so với cùng kỳ, giữ ở mức cao so với nhiều nền kinh tế trong khu vực. Điều này cho thấy hoạt động sản xuất – kinh doanh vẫn duy trì động lực mạnh, kéo theo nhu cầu vốn vay gia tăng. Mặt khác, lạm phát được kiểm soát quanh 3.2% một năm, đáng chú ý là lạm phát cơ bản cũng chỉ ở mức 3.25%

Trong bối cảnh ấy, NHNN duy trì lãi suất điều hành ở 4.5–4.7%, đủ để kích thích vay đầu tư nhưng không để giá cả mất kiểm soát. Tín dụng toàn nền kinh tế từ đầu năm đến nay tăng gần 9.9%, nhỉnh hơn tốc độ huy động vốn, tạo áp lực lên thanh khoản nhưng đồng thời tiếp thêm cho kênh cổ phiếu và bất động sản.

Thực thi Công điện 159/CĐ-TTg và 128/CĐ-TTg, Nhà nước ưu tiên điều hướng dòng vốn vào đầu tư công, xuất khẩu và tiêu dùng nội địa. Đồng thời, Thông tư 14/2025/TT-NHNN mới cho phép các ngân hàng mở rộng dư nợ mà vẫn đảm bảo tỷ lệ an toàn vốn, giảm thiểu rủi ro “nghẽn” tín dụng.

Chu kỳ tăng trưởng hiện tại, động lực và rủi ro định giá

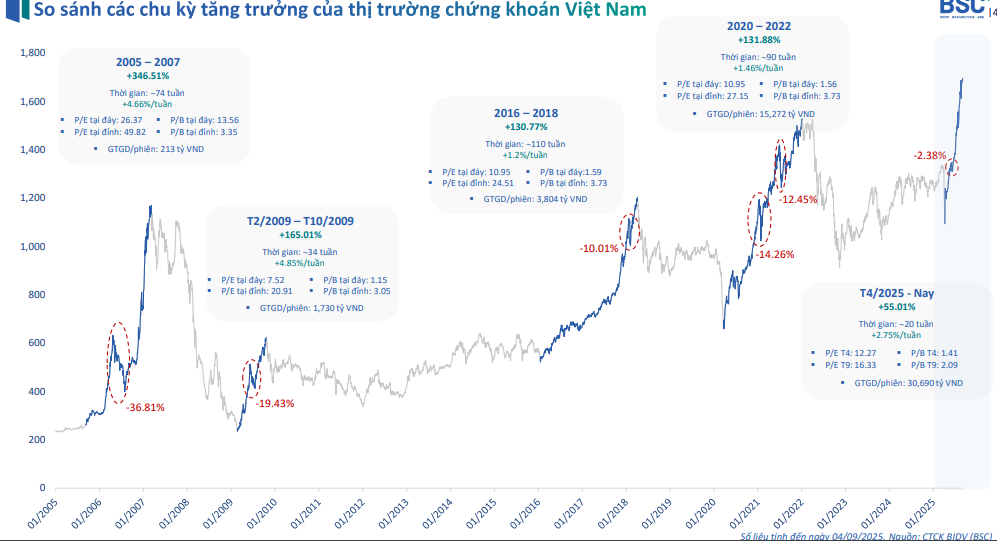

Từ cuối quý 4/2024 đến đầu quý 3/2025, VN-Index tăng khoảng +55% chỉ trong 20 tuần, tương đương mức tăng trung bình +2.75% mỗi tuần. So sánh với các chu kỳ trước cho thấy đà tăng hiện tại tuy ấn tượng nhưng vẫn khiêm tốn về mặt phần trăm tăng điểm. Giai đoạn 2005–2007 kéo dài gần 74 tuần, tăng tổng +346.51% (tương đương +4.66%/tuần), còn đợt bùng nổ năm 2009 cũng chỉ mất 34 tuần để đạt +165.01% (+4.85%/tuần).

Trong khi đó, chu kỳ 2025 chỉ cần 20 tuần để đạt +55%, cho thấy dòng tiền hiện tại đổ vào thị trường vẫn rất nhanh và ổn định, dù chưa “nóng” bằng các giai đoạn bong bóng trước đây.

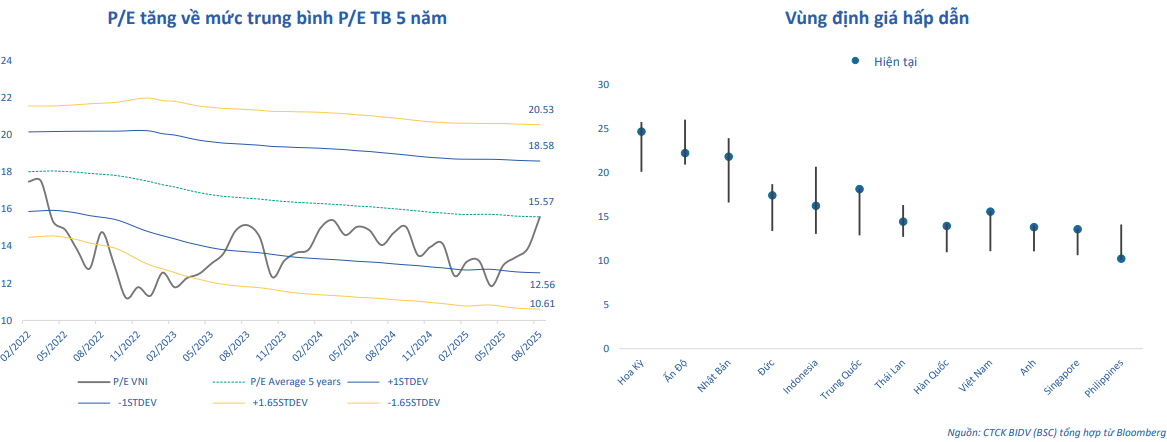

P/E thị trường đã leo từ 12.27 lên 16.33, P/B từ 1.41 lên 2.09, trong khi thanh khoản bình quân phiên vượt mốc 30,700 tỷ đồng.

Áp lực định giá đang gia tăng rõ rệt. P/E bình quân thị trường đã nhảy vọt từ 12.27 lên 16.33 lần, P/B từ 1.41 lên 2.09 chỉ trong vòng chưa đầy một năm. Thanh khoản trung bình mỗi phiên cũng vượt mốc 30,690 tỷ đồng, gấp đôi đợt sóng 2005–2007 (213 tỷ phiên) hay gấp hơn 17 lần giai đoạn 2009 (1,730 tỷ phiên).

Hệ số P/E của VN-Index kết tháng 8/2025 đóng ở 15.57×, bằng đúng mức trung bình 5 năm và đã tăng 12.2% so với đầu tháng, đang tiệm cận vùng +1 độ lệch chuẩn. P/B chốt ở 2.07×, tăng 12.5% MoM, cũng nằm trên mức trung bình dài hạn => tức là thị trường hiện tại không còn rẻ nữa. .

Chỉ báo RSI hiện tiệm cận vùng 70–80, nếu không có thông tin thúc đẩy mới, khả năng xuất hiện phân kỳ âm. Trong quá khứ, mỗi khi VN-Index vượt đỉnh mới mà không có thanh khoản cải thiện, thị trường đều trải qua nhịp điều chỉnh mạnh trong vòng 4–6 tuần kế tiếp. Với những con số trên, cần lưu ý rằng mặc dù tốc độ dòng tiền vào chưa đạt mức “tâm điểm bong bóng” như 2005–2007 hay 2009, áp lực rủi ro điều chỉnh đang gia tăng khi định giá đã ở vùng cao so với trung bình lịch sử.

Khối ngoại bán ròng kỷ lục: Dòng vốn dịch chuyển ra sao?

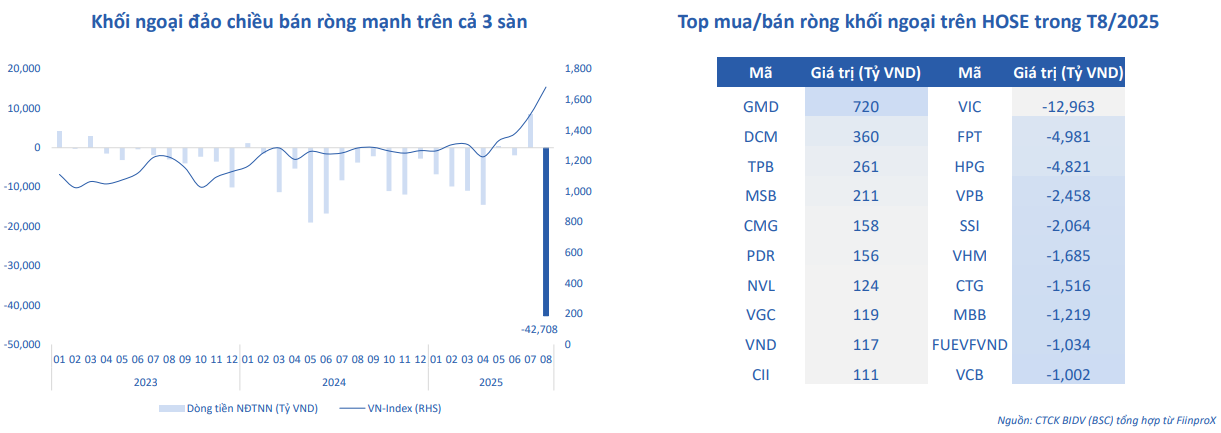

Trong tháng 8/2025, dòng vốn của nhà đầu tư nước ngoài đã đảo chiều từ mua ròng sang bán ròng mạnh với tổng giá trị hơn 42,708 tỷ đồng trên cả ba sàn. Động lực chính khiến khối ngoại rút vốn là lo ngại biến động tỷ giá USD/VND, khi tỷ giá lên gần 26,132 VND/USD đã làm tăng rủi ro chuyển đổi, thúc họ tìm đến các kênh trú ẩn an toàn hơn.

Áp lực này đặt gánh nặng lên thanh khoản thị trường, khi nhà đầu tư trong nước buộc phải “ôm” phần cổ phiếu mà khối ngoại thoái lui để tránh lặp lại kịch bản bán tháo cuối năm 2023 – đầu năm 2024.

Dù bán ròng mạnh, khối ngoại vẫn giải ngân chọn lọc vào một số cổ phiếu cụ thể: GMD (720 tỷ), DCM (360 tỷ), TPB (261 tỷ) và MSB (211 tỷ) nằm trong danh sách top mua ròng, tập trung vào các nhóm cảng biển, phân bón và ngân hàng với kỳ vọng triển vọng dài hạn. Ở chiều ngược lại, họ chốt lời mạnh ở các mã blue-chip như VIC (-12,963 tỷ), FPT (-4,981 tỷ), HPG (-4,821 tỷ), VCB (-1,002 tỷ) và MBB (-1,219 tỷ).

SSI: Kỳ vọng lớn, nhưng rủi ro điều chỉnh vẫn hiện hữu trong tháng 9

Sự kiện này liệu có lặp lại?

Khối ngoại đã ghi nhận mức bán ròng kỷ lục 93,000 tỷ đồng trong cả năm 2024, gấp bốn lần so với năm trước đó. Lượng bán ròng quy mô lớn liên tục trong thời gian dài đã đẩy tỷ lệ sử dụng margin của nhà đầu tư nội lên cao, tăng chi phí vay ký quỹ và rủi ro bị gọi ký quỹ (margin call). Khi thị trường có biến động mạnh, như áp lực tỷ giá hoặc thông tin vĩ mô bất lợi, lực bán từ các tài khoản bị call margin dễ khiến đà giảm lan rộng, khuếch đại biến động chung.

Tình trạng này tương tự giai đoạn cuối 2023, khi khối ngoại đã bán ròng hơn 58,000 tỷ đồng kể từ đầu năm 2023 đến giữa năm 2024. Mặc dù năm 2025, tỷ giá không còn là câu chuyện quá quan trọng, nhưng đừng quá chủ quan, thị trường đang neo ở vùng cao, bất kỳ thông tin tiêu cực nào cũng dễ dàng thay đổi hành vi đầu tư của một cá nhân.

Liệu câu chuyện “nâng hạng” còn hấp dẫn?

BSC kỳ vọng nâng hạng thị trường vẫn đóng vai trò “chất xúc tác” quan trọng đối với khối ngoại. Tính đến giữa tháng 9/2025, chỉ còn chưa đầy một tháng để MSCI và FTSE công bố quyết định xem xét đưa Việt Nam vào nhóm thị trường mới nổi hoặc thị trường thứ cấp. Nếu được nâng hạng, các quỹ ETF ngoại và nhà đầu tư tổ chức sẽ buộc phải gia tăng tỷ trọng cổ phiếu Việt Nam nhằm bắt kịp chỉ số tham chiếu, tạo làn sóng mua ròng lớn.

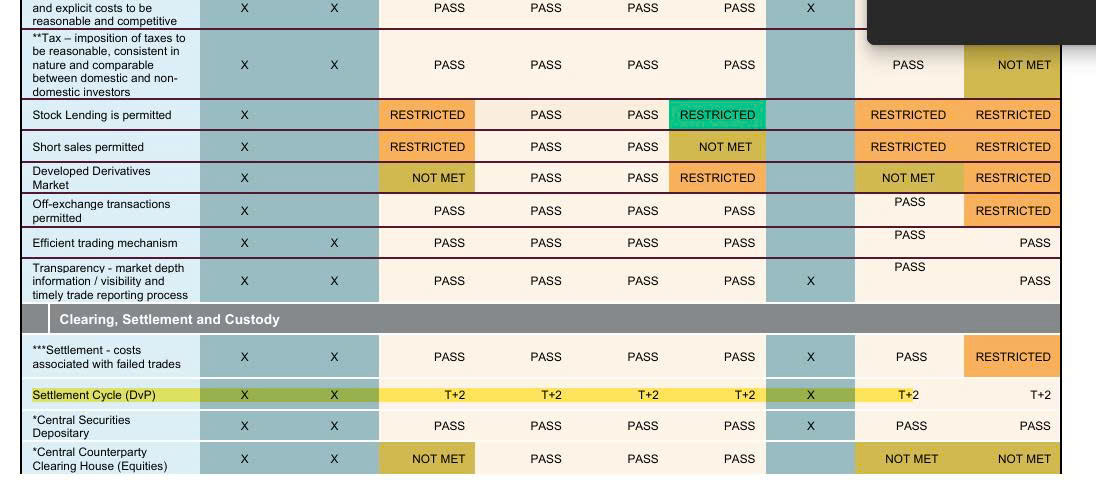

Tuy vậy, không ít rủi ro đang hiện hữu. Tiêu chí về thanh khoản, tỷ lệ sở hữu nước ngoài và quy mô vốn hóa đều rất khắt khe; một sai sót nhỏ trong con số giao dịch bình quân hay cơ cấu cổ đông có thể khiến việc nâng hạng bị hoãn hoặc loại trừ. Kịch bản này từng xảy ra với nhiều thị trường khác, dẫn đến phản ứng tiêu cực từ nhà đầu tư ngoại.

Trong ngắn hạn, câu chuyện nâng hạng vẫn đủ sức thu hút tâm lý tích cực và tạo đà cho dòng vốn quay trở lại, nhưng nhà đầu tư cần theo dõi sát sao những báo cáo thanh khoản hàng ngày và thông báo chính thức từ MSCI/FTSE để có thể phản ứng kịp thời với bất kỳ diễn biến nào. HSBC dự báo thị trường có thể thu khoảng 3.4 tỷ USD vốn ngoại (khoảng 80 nghìn tỷ đồng), tương ứng 3 phiên giao dịch, nếu lên thị trường mới nổi thứ cấp, con số này chỉ tương đương 3 phiên giao dịch bình quân, cũng không quá nhiều trước áp lực đè bán từ khối ngoại.

Nhìn sang kinh nghiệm quốc tế, các thị trường như UAE, Qatar (2014) hay Pakistan (2017) đều chứng kiến hiện tượng “mua tin đồn, bán sự thật”: giá tăng mạnh trước sự kiện rồi điều chỉnh sâu ngay sau đó. Việt Nam đã “chạy trước” đến +55% từ đầu năm, do đó nguy cơ điều chỉnh sau tin chính thức thậm chí còn lớn hơn. Điều quan trọng nhất là sau khi “điểm danh” hai rào cản FOL và DvP, nhà đầu tư cần theo dõi sát số liệu thanh khoản hàng ngày và thông báo chính thức từ MSCI/FTSE.

Việt Nam hôm qua cũng ra tin, chơi chữ kéo fomo, nhưng các mã cổ phiếu hưởng lợi nhất (đặc biệt là nhóm chứng khoán) lại xụi lơ. Mức giá hiện tại của cổ phiếu, đặc biệt ở các nhóm Bluechips đã phần nào phản ánh kỳ vọng nâng hạng của thị trường.

Tiêu chí quan trọng nhất, và đơn giản nhất, mà chúng ta vẫn chưa hoàn thành chính là chuyển về giao dịch T+2: khi thị trường ngày càng lớn, cơ chế T+2.5 khiến cổ phiếu về tài khoản dồn dập gây hoảng loạn, trong khi T+2 sẽ giúp duy trì sự ổn định sau mỗi phiên.

Cơ hội theo nhóm ngành

| Ngành | Tăng trưởng LNST YTD | Hiệu suất giá tháng 8/2025 |

|---|---|---|

| Bất động sản | +100.7% | +14.6% |

| Ngân hàng | +42.0% | +20.4% |

| Dịch vụ tài chính | +73.3% | +24.5% |

Xây dựng – Hạ tầng: cơ chế đồng bộ ấy tạo ra môi trường thuận lợi

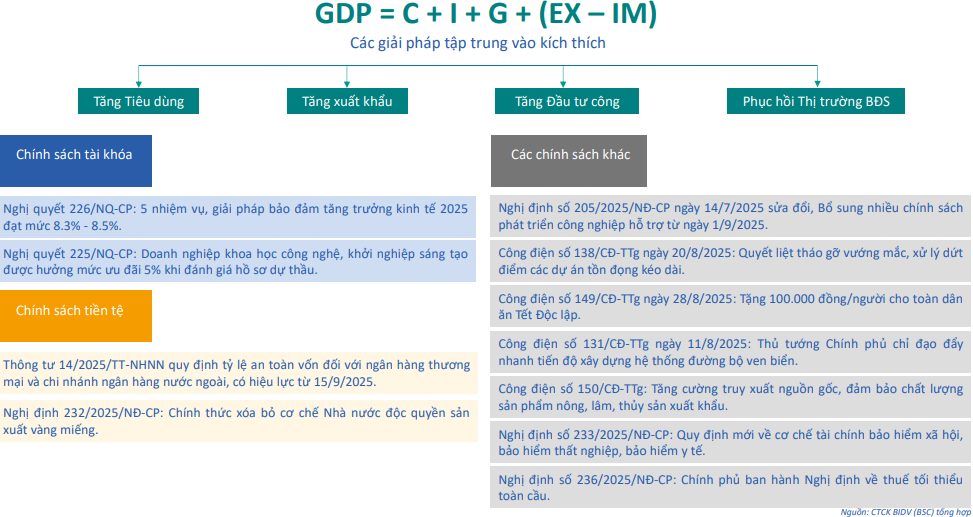

- Theo Công điện số 131/CĐ-TTg ngày 11/8/2025, Thủ tướng đã chỉ đạo “đẩy nhanh tiến độ xây dựng hệ thống đường bộ ven biển,” đảm bảo nguồn vốn và nhân lực được giải ngân ngay lập tức, không để dự án đình trệ.

- Công điện số 138/CĐ-TTg ngày 20/8/2025 yêu cầu “quyết liệt tháo gỡ vướng mắc, xử lý dứt điểm các dự án tồn đọng kéo dài,” các thủ tục hành chính, giải phóng mặt bằng đều phải được ưu tiên giải quyết nhanh chóng, nhằm loại bỏ nút thắt khiến các tổng thầu và nhà thầu phụ không thể tiếp tục thi công

- Nghị định số 205/2025/NĐ-CP ngày 14/7/2025 sửa đổi, bổ sung nhiều chính sách phát triển công nghiệp hỗ trợ, có hiệu lực từ 1/9/2025, đã mở rộng ưu đãi thuế, đơn giản hóa thủ tục cấp phép cho các nhà máy sản xuất vật liệu xây dựng trong nước. Vậy nên, các dự án hạ tầng lớn được đảm bảo tiến độ, mà toàn bộ chuỗi cung ứng vật liệu – từ xi măng, thép đến gạch và bê-tông – cũng được hưởng lợi, giảm thiểu gián đoạn nguồn cung và giữ ổn định chi phí đầu vào.

Tháng 8/2025, chỉ số ngành “Xây dựng & Vật liệu” vẫn tăng 4.59% so với đầu tháng, cho thấy dòng tiền tiếp tục rót vào. Khi so sánh với P/B bình quân toàn thị trường (2.07×), hầu hết doanh nghiệp xây dựng niêm yết đều giao dịch quanh P/B từ 0.8× đến 1.5× (thấp hơn mức thị trường)

Nhóm Bất động sản công nghiệp

BSC chỉ rõ Nghị định số 205/2025/NĐ-CP (ngày 14/7/2025) sửa đổi, bổ sung chính sách phát triển công nghiệp hỗ trợ có hiệu lực từ 1/9/2025. Văn bản này:

- Mở rộng các ưu đãi thuế, giảm thủ tục cấp phép cho doanh nghiệp sản xuất linh kiện, vật tư công nghiệp.

- Tạo điều kiện thuận lợi cho “công nghiệp hỗ trợ” – nguồn khách hàng chính của các khu công nghiệp và kho logistics.

Trong 8T.2025, vốn FDI thực hiện ước đạt 15.4 tỷ USD (+8.8% YoY); BĐS công nghiệp chiếm 8% tổng vốn (khoảng 1.4 tỷ USD) đổ vào phát triển cụm logistics và kho xưởng. Nhóm “Bất động sản” trên sàn ghi nhận mức tăng 20.44% chỉ riêng trong tháng 8, phản ánh nhu cầu thuê kho và hạ tầng ngày càng cao. Những doanh nghiệp nắm quỹ đất sạch lớn và năng lực triển khai nhanh—ví dụ KBC, BCM—vì thế được nhà đầu tư đánh giá cao.

KBC “đặt cược lớn” vào dự án KĐT Tràng Cát, bằng cách tăng vay nợ để kịp bàn giao vào năm 2026

Nhóm Ngân hàng – Bảo hiểm

Để hỗ trợ tăng trưởng dư nợ và kiểm soát rủi ro hệ thống, NHNN đã ban hành Thông tư 14/2025/TT-NHNN (có hiệu lực 15/9/2025), CAR mới cho ngân hàng thương mại và chi nhánh ngân hàng nước ngoài. Cụ thể:

- Giảm tỷ lệ CAR tối thiểu, giúp ngân hàng có thêm “vốn sạch” để mở rộng cho vay.

- Đồng thời duy trì mức vốn an toàn đủ cao để bảo vệ hệ thống trước biến động vĩ mô.

Rủi ro và chính sách ứng phó

CPI nhích lên do giá điện hoặc giá dầu thế giới biến động có thể khiến NHNN điều chỉnh lãi suất. Tỷ giá USD/VND nếu tiếp tục tăng vượt 26,200 VND/USD sẽ tạo áp lực cho khối ngoại, dẫn đến dòng vốn rủ ròng mạnh hơn. Chính phủ đã ban hành Nghị định 232/2025/NĐ-CP nhằm cân bằng cung cầu vàng trong nước và giảm áp lực ngoại tệ, nhưng tác động thực tế còn phụ thuộc tiến độ triển khai.

Liên hệ tác giả Bảo Khánh CANSLIM. Zalo: 0703983308