Phân tích Doanh Nghiệp

HPG: Lò cao số 2 của nhà máy Dung Quất 2 hưởng lợi từ chu kỳ tăng giá mới của HRC.

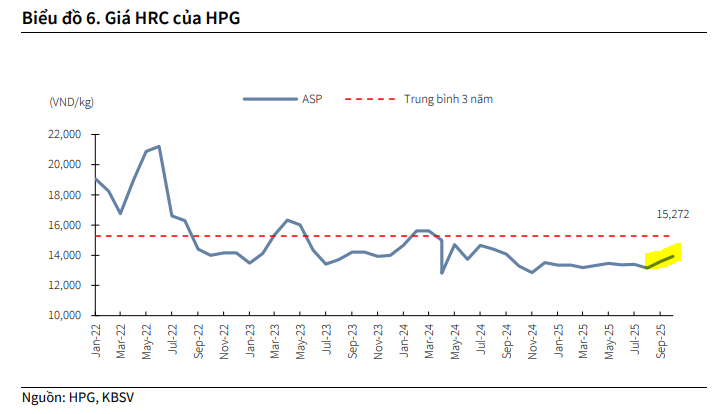

Trong tháng 08-09/2025, HPG tăng giá HRC kỳ hạn lần lượt 430/350 VND/kg (tăng 3.3%/2.6% MoM), phản ánh kỳ vọng nhu cầu tiêu thụ tiếp tục gia tăng trong thời gian tới. Theo quan điểm của CTCP Chứng khoán KB Việt Nam (KBSV), Tập đoàn Hòa Phát (HPG) đã có kết quả kinh doanh nửa đầu năm 2025 tích cực, hoàn thành 51% kế hoạch lợi nhuận cả năm. KBSV duy trì khuyến nghị MUA đối với cổ phiếu HPG, đồng thời nâng giá mục tiêu lên 35,300 đồng/cổ phiếu. Luận điểm chính của KBSV dựa vào sự phục hồi của thị trường bất động sản và đầu tư công, cùng với việc mở rộng công suất từ dự án Dung Quất 2.

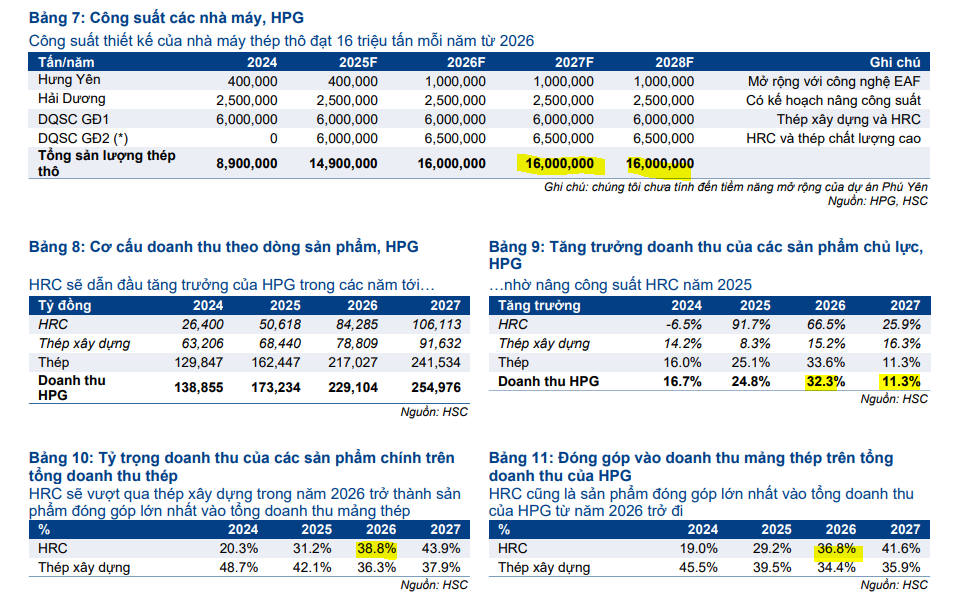

Lò cao số 2 tại Dung Quất 2 là động lực tăng trưởng mới: Dự kiến vận hành từ quý 4/2025, lò cao này giúp tăng mạnh sản lượng HRC, với kỳ vọng giá thép tăng 4–5% trong 2026–2027. KBSV nâng dự phóng sản lượng HRC năm 2025 lên 61% YoY.

- Kết quả kinh doanh tích cực và định giá hấp dẫn: LNST quý 2/2025 đạt 4,256 tỷ đồng (+28% YoY), hoàn thành hơn 50% kế hoạch năm. Giá cổ phiếu HPG tăng 34% trong 3 tháng nhưng vẫn giao dịch ở P/E 10.7 lần, thấp hơn trung bình 3 năm.

Mảng nông nghiệp chuẩn bị IPO, đóng góp lớn vào lợi nhuận: Công ty Phát triển Nông nghiệp Hòa Phát (HPA) dự kiến niêm yết vào tháng 12/2025. LNST nửa đầu năm đạt 939 tỷ đồng, chiếm hơn 12% lợi nhuận toàn tập đoàn, với mục tiêu sản xuất 1 triệu tấn thức ăn chăn nuôi và 300 triệu quả trứng mỗi năm

Lò cao số 2 tại Dung Quất 2 đi vào hoạt động, kỳ vọng giá thép tăng lần lượt 4%-5% trong 2026 và 2027

Trong tháng 08-09/2025, HPG tăng giá HRC kỳ hạn lần lượt 430/350 VND/kg (tăng 3.3%/2.6% MoM), phản ánh kỳ vọng nhu cầu tiêu thụ tiếp tục gia tăng trong thời gian tới.

Theo thống kê của KBSV, giá HRC của HPG hiện tại vẫn đang thấp hơn 9% so với đường trung bình 5 năm, cho thấy diễn biến tăng giá trong thời gian gần đây vẫn đang ở giai đoạn đầu của chu kỳ tăng giá mới.

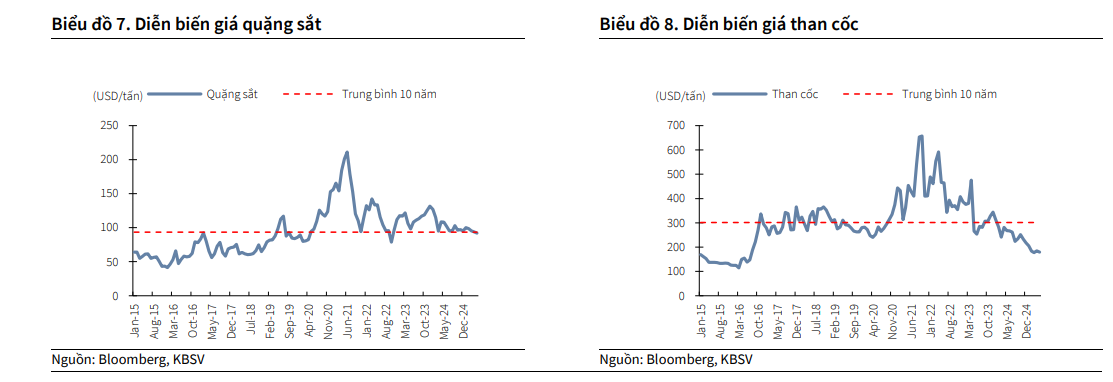

Chiến dịch Chống cạnh tranh tiêu cực tại Trung Quốc: được kỳ vọng sẽ giúp cắt giảm sản lượng thép thô tại Trung Quốc, tạo điều kiện cho giá thép bước vào chu kỳ tăng giá mới. Giá HRC và quặng sắt tại Trung Quốc tăng lần lượt 7%/12% từ đầu 3Q2025 tới nay.

Ngành thép Việt Nam và HPG hưởng lợi từ Chính sách “chống cạnh tranh tiêu cực” của Trung Quốc

Trong kịch bản cơ sở, KBSV cho rằng tốc độ tăng của giá thép sẽ tương đối chậm do còn phụ thuộc vào tiến độ cắt giảm sản lượng sản xuất thép tại Trung Quốc và thị trường Bất động sản tại đây vẫn chưa cho thấy tín hiệu hồi phục.

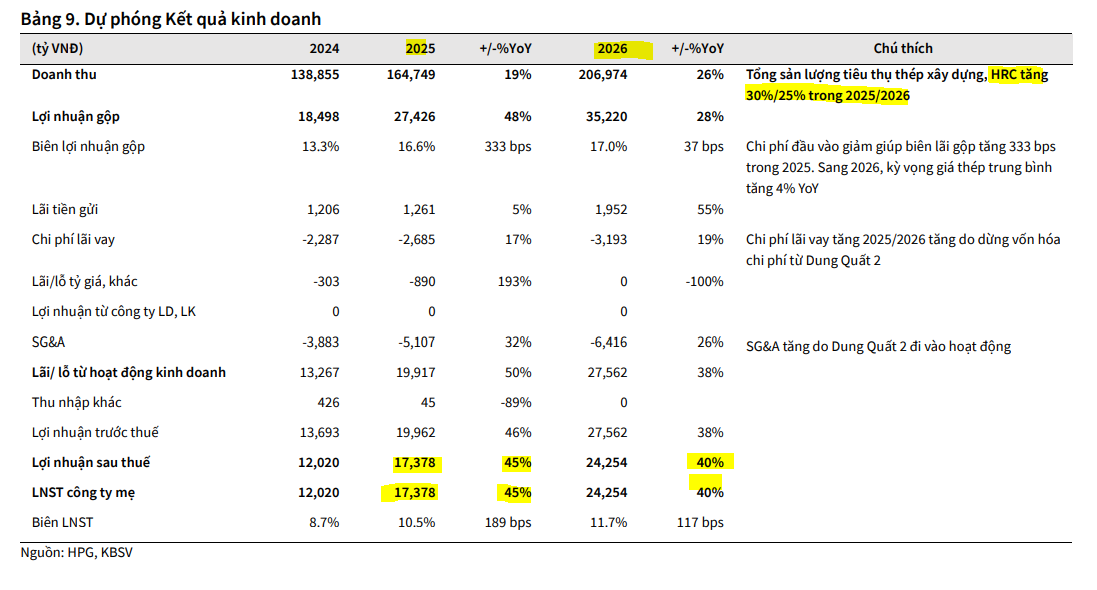

KBSV điều chỉnh dự phóng biên lãi gộp của HPG đạt 16.6%/17.0%/16.9% trong 2025/2026/2027, kỳ vọng giá thép tăng 4%/5% YoY trong 2026/2027.

Lò cao số 2 tại Khu liên hợp Dung Quất 2 dự kiến sẽ đi vào hoạt động sớm hơn kế hoạch ban đầu, từ quý 4/2025. Điều này sẽ giúp tăng đóng góp của thép cuộn cán nóng (HRC) vào doanh thu và lợi nhuận của HPG. KBSV điều chỉnh tăng dự phóng sản lượng HRC lên 61% trong năm 2025.

KBSV kỳ vọng nhu cầu tiêu thụ thép sẽ được hưởng lợi từ sự phục hồi của thị trường bất động sản và việc đẩy mạnh giải ngân vốn đầu tư công. Đây là những yếu tố vĩ mô tích cực trong trung và dài hạn.

HPG ghi nhận lợi nhuận sau thuế quý 2/2025 đạt 4.256 tỷ đồng (+28% YoY), nhờ biên lãi gộp cải thiện đáng kể do giá quặng sắt và than cốc giảm mạnh. Kết quả này giúp HPG hoàn thành hơn một nửa kế hoạch lợi nhuận chỉ sau 6 tháng.

KBSV điều chỉnh tăng dự phóng sản lượng tiêu thụ thép xây dựng và HRC của HPG, ước tính tăng trưởng lợi nhuận sau thuế giai đoạn 2025-2027 đạt trung bình 18%/năm.

HPG muốn IPO mảng nông nghiệp

Ngày 16/9/2025, Công ty Cổ phần Phát triển Nông nghiệp Hòa Phát đã nộp hồ sơ đăng ký chào bán cổ phiếu lần đầu ra công chúng (IPO), với kế hoạch niêm yết trên Sở Giao dịch Chứng khoán TP.HCM (HOSE) sớm nhất vào tháng 12/2025. Mã niêm yết dự kiến là HPA.

Nguồn vốn huy động từ IPO sẽ được sử dụng để mở rộng quy mô sản xuất, tối ưu hóa chuỗi cung ứng và đầu tư vào các trang trại, nhà máy tại miền Trung và miền Nam.

HPA sẽ chào bán tối đa 30 triệu cổ phiếu. Nguyên tắc định giá là không thấp hơn giá trị sổ sách, với mức giá thấp nhất là 11,887 đồng/cổ phiếu tính đến cuối quý 2/2025.

Mảng nông nghiệp của Hòa Phát đã có sự tăng trưởng mạnh mẽ, với lợi nhuận sau thuế nửa đầu năm 2025 đạt 939 tỷ đồng, gấp đôi so với cùng kỳ. Công ty hiện là nhà cung cấp thịt bò Úc lớn nhất Việt Nam và dẫn đầu thị phần trứng gà sạch tại miền Bắc. Mặc dù chỉ đóng góp khoảng 10% tổng doanh thu của tập đoàn, Nông nghiệp Hòa Phát đã vượt qua nhiều đối thủ trong ngành về lợi nhuận.

HPA đặt mục tiêu sản xuất 1 triệu tấn thức ăn chăn nuôi, 750,000 con heo thương phẩm, 200,000 bò thịt và 300 triệu quả trứng gà sạch mỗi năm. Lợi nhuận ròng năm 2025 dự kiến đạt khoảng 1,600 tỷ đồng.

Định giá và khuyến nghị

Sau khi tăng 34% trong 3 tháng qua, giá cổ phiếu HPG đang giao dịch ở mức PBR forward 2026 là 1.7x, tương ứng với mức trung bình 10 năm.

KBSV (15.9.2025) cho rằng định giá này vẫn còn hấp dẫn và xác định giá trị hợp lý của HPG là 35,300 đồng/cổ phiếu.

HSC (11.9.2025) đã nâng giá mục tiêu 14% lên 37,900 đồng/cổ phiếu và duy trì khuyến nghị MUA vào, với tiềm năng tăng giá lên đến 32%.

Mặc dù giá cổ phiếu HPG đã tăng 34% trong 3 tháng qua, cổ phiếu vẫn đang giao dịch với P/E trượt dự phóng 1 năm là 10.7 lần, thấp hơn so với mức trung bình 3 năm là 13 lần.

HPG: Lợi nhuận thuần nửa cuối năm 2025 của HPG dự kiến đạt 9,800 tỷ đồng, tăng 68% so với cùng kỳ

So sánh quan điểm của KBSV và HSC về HPG

| Tiêu chí | KBSV (15.9.2025) | HSC (11.9.2025) |

| Khuyến nghị | MUA | MUA |

| Giá mục tiêu | 35,300 đồng/cổ phiếu | 37,900 đồng/cổ phiếu |

| Luận điểm chính | – Lợi nhuận tăng trưởng ấn tượng trong 1H2025. – HRC sẽ trở thành động lực tăng trưởng mới từ 2026 trở đi. – Kỳ vọng chu kỳ tăng giá thép mới nhờ chính sách cắt giảm sản lượng tại Trung Quốc. |

– Hoàn thành dự án Dung Quất 2 sớm hơn kế hoạch giúp tăng công suất lên 14,9 triệu tấn/năm. – Chính sách bảo hộ giúp HPG tăng giá bán HRC bất chấp giá thép thế giới giảm. – Mảng nông nghiệp là điểm sáng bất ngờ, đóng góp hơn 12% lợi nhuận. |

| Dự phóng Lợi nhuận | – Hoàn thành 51% kế hoạch lợi nhuận trong 1H2025. – Dự phóng tăng trưởng LNST giai đoạn 2025-2027 đạt trung bình 18%/năm. |

– Lợi nhuận thuần nửa cuối năm 2025 dự kiến đạt 9,800 tỷ đồng (+68% YoY) nhờ đóng góp từ Dung Quất 2. – Điều chỉnh tăng dự báo LNST giai đoạn 2025-2027 lên bình quân 5%. |

| Triển vọng HRC | – Lò cao số 2 tại Dung Quất 2 dự kiến hoạt động trong Q4/2025 (sớm hơn kế hoạch). – Điều chỉnh tăng dự phóng sản lượng HRC 2025/2026/2027 lên lần lượt 61%/46%/16% YoY. |

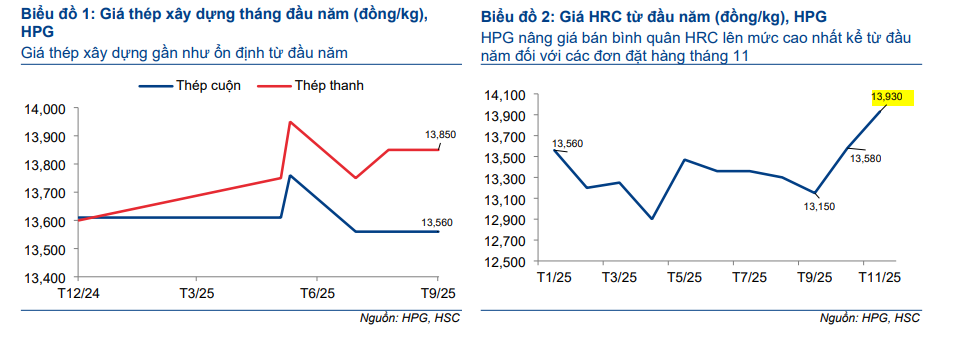

– Lò cao số 2 DQSC đã sản xuất thành công gang lỏng, hoàn thành toàn bộ dự án sớm hơn 2 tháng. – HPG tăng giá bán HRC cho đơn hàng tháng 11/2025 thêm 2.6% bất chấp giá thế giới giảm. |

| Định giá | – PBR forward 2026 đạt 1.7x (tương ứng vùng trung bình 10 năm), cho thấy định giá hấp dẫn. | – P/E trượt dự phóng 1 năm là 10.7 lần, thấp hơn mức trung bình 3 năm (13 lần). |

| Điểm khác biệt | – Nhấn mạnh vào chính sách cắt giảm sản lượng thép tại Trung Quốc như một động lực chính thúc đẩy chu kỳ tăng giá mới. – Đề cập đến việc đề xuất áp dụng CBPG đối với HRC nhập khẩu. |

– Nhấn mạnh vào mảng nông nghiệp là điểm sáng bất ngờ và có đóng góp lớn vào lợi nhuận. – Nêu bật việc hoàn thành dự án DQ2 sớm hơn kế hoạch, cho thấy năng lực triển khai mạnh mẽ của HPG. |

Trên đồ thị, HPG đang gặp phải cản kháng cự ngắn hạn ở vùng giá 30-31,000. Nếu HPG thoái lùi về vùng giá 26-27,000 thì hỗ trợ bởi đường trendline dài hạn và MA50 ngày sẽ mang tới cơ hội mua mới.