Phân tích Doanh Nghiệp

IJC: Quỹ Đất “Vàng” 120.7 ha và Dòng Tiền BOT 30 Năm

Theo Báo cáo cập nhật tháng 9/2025 của MBS Research, CTCP Phát triển Hạ tầng Kỹ thuật (IJC) được hỗ trợ bởi ba trụ cột chiến lược, định giá hợp lý 22,400 đồng/cp và khuyến nghị “Khả Quan” với dư địa tăng giá là 41% so giá 15,900 đồng ngày 15/9/2025. Với EPS forward là 820 đồng, P/E 19–20x thấp hơn nhóm BOT–BĐS, P/B 0.6–0.7x rẻ hơn mức trung bình, IJC xứng đáng được xem là cổ phiếu hạ tầng – BĐS công nghiệp & nhà ở hấp dẫn trong trung – dài hạn.

- IJC vận hành hai tuyến BOT Quốc lộ 13 (thu phí đến 2037 và 2047) và góp vốn 20–36% vào cao tốc TDM–Chơn Thành, Vành đai 4 TP.HCM (hoàn vốn qua thu phí 32–33 năm). Doanh thu phí duy trì trên 300 tỷ đồng cho các năm 2024–2026, biên lợi nhuận gộp ~75% nhờ cơ chế điều chỉnh giá theo CPI, đảm bảo “dòng tiền cứng” là 320 tỷ/năm suốt hơn 30 năm

- Tại Bình Dương, IJC sở hữu 120.7 ha đất, trong đó 51.7 ha (42.8%) tồn kho tại các dự án IJC Aroma, Sunflower II, KDC Hòa Lợi, The Green River… đang hoàn thiện pháp lý và hạ tầng, sẵn sàng bung hàng từ Q4/2025. MBS dự báo doanh thu mảng nhà ở tăng +8% năm 2025 và +44% năm 2026 khi tồn kho được đưa ra thị trường.

- ĐHĐCĐ thông qua phát hành 100 triệu cp giá 10,000 đồng để huy động 2,500 tỷ, đầu tư vào BOT, BĐS công nghiệp – nhà ở và KCN Becamex Bình Phước. Khoản vốn này bảo đảm tỷ lệ sở hữu chiến lược tại các dự án hạ tầng, duy trì đòn bẩy nợ/vốn chỉ 0.13x và tạo đà tăng trưởng bền vững.

Kết quả kinh doanh 6 tháng đầu năm

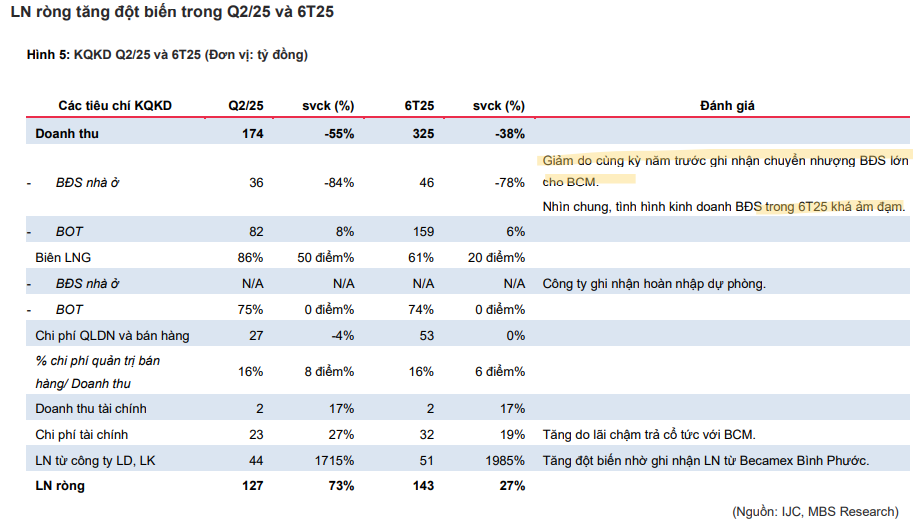

Nửa đầu 2025, doanh thu IJC đạt 325 tỷ đồng, giảm 38% so với cùng kỳ do không còn ghi nhận chuyển nhượng lớn từ Becamex như 6T24.

Trong khi đó, doanh thu phí BOT tăng 6% giúp biên lợi nhuận gộp mảng này lên 74%. Đặc biệt, lãi từ công ty liên doanh Becamex Bình Phước ghi nhận đột biến đã kéo lợi nhuận sau thuế thuộc cổ đông công ty mẹ tăng 27% lên 143 tỷ đồng, hoàn thành 33% kế hoạch năm.

Biên lợi nhuận gộp toàn công ty vì thế cải thiện thêm 20 điểm phần trăm, đạt mức 61%.

Dòng tiền BOT ổn định trong hơn ba thập kỷ

IJC trực tiếp vận hành hai dự án BOT Quốc lộ 13 với tổng công suất 14 làn xe: giai đoạn đầu (6 làn) thu phí đến năm 2037, giai đoạn mở rộng (8 làn, 13 km) thu phí đến năm 2047.

Bên cạnh đó, IJC góp 20% vốn vào cao tốc TPHCM–Thủ Dầu Một–Chơn Thành (tổng mức đầu tư 8,833 tỷ; hoàn vốn qua thu phí sau 32 năm 7 tháng) và 36% vốn vào Vành đai 4 TP.HCM (đoạn cầu Thủ Biên–sông Sài Gòn; đầu tư 11,743 tỷ; hoàn vốn 33 năm 7 tháng)

Nhờ cơ chế điều chỉnh giá theo CPI hàng năm, doanh thu phí BOT của IJC duy trì ở mức 309 tỷ đồng năm 2024, dự kiến tăng lên 319 tỷ năm 2025 và 328 tỷ năm 2026, với biên lợi nhuận gộp ổn định khoảng 75%–77%.

Hơn ba thập kỷ dòng tiền BOT “cứng” này không chỉ bù đắp chi phí vận hành cố định thấp mà còn tạo nền tảng thanh khoản vững chắc, giảm thiểu rủi ro lãi suất và giúp IJC chủ động trong việc tái đầu tư.

Quỹ đất nhà ở 120.7 ha “giấu vàng” sẵn sàng hiện thực hóa

Tại phường Bình Dương, IJC sở hữu 120.7 ha đất phát triển nhà ở, trong đó 51.7 ha (42.8%) đang tồn kho, chờ hoàn thiện pháp lý hoặc hạ tầng trước khi mở bán.

- IJC Aroma (2.1 ha, tồn kho 1.0 ha) và Sunflower II mở rộng (5.3 ha, 3.8 ha) đang thi công hạ tầng để mở bán ngay cuối năm 2025.

- KDC Hòa Lợi F1–F16 (14.9 ha, 7.1 ha), Khu mở rộng Hòa Lợi (8.3 ha) và Tái định cư Hòa Lợi (12.2 ha, 10.3 ha) đang hoàn tất thủ tục cấp sổ.

- Princetown II (3.6 ha), KDC Ấp 5C Bàu Bàng (14.3 ha) và The Green River (57.2 ha, tồn kho 2.7 ha) đã hoàn thiện hạ tầng và kinh doanh gián đoạn để duy trì giá bán.

Khi thị trường BĐS vùng ven TP.HCM phục hồi, mỗi 1 ha đất nền chuyển sang bán thành công có thể đóng góp từ 100–200 tỷ đồng doanh thu và biên lợi nhuận gộp 40–50%. MBS dự báo doanh thu mảng nhà ở sẽ tăng 8% năm 2025 và 44% năm 2026, khi toàn bộ 51.7 ha tồn kho được công bố bán từ Q4/2025 đến 2026.

Huy động 2,500 tỷ đồng để mở rộng “sân chơi” hạ tầng

ĐHĐCĐ IJC đã thông qua phát hành 100 triệu cổ phiếu cho cổ đông hiện hữu với giá 10,000 đồng/cp, dự kiến thu về 2,500 tỷ đồng để đầu tư vào: cao tốc TDM–Chơn Thành, Vành đai 4 TP.HCM, KCN Becamex Bình Phước và mảng BĐS nhà ở – công nghiệp.

Việc bổ sung vốn này không chỉ bảo đảm tỷ lệ sở hữu chiến lược (20% và 36% ở hai tuyến cao tốc) mà còn cho phép IJC tham gia sâu hơn vào thị trường BĐS công nghiệp 4,200 ha tại Bình Dương, nơi giá thuê dự kiến tăng đáng kể khi cao tốc TDM–Chơn Thành đi vào vận hành.

Thêm vào đó, nền tảng tài chính vững chắc với tỷ lệ nợ vay/VCSH chỉ 0.13 (so với mức trung bình ngành 0.5) giúp IJC duy trì đòn bẩy tối ưu, giảm rủi ro thanh khoản và lãi suất khi mở rộng dự án.

Định giá và khuyến nghị

MBS (15.09.2025) khuyến nghị MUA IJC, với giá mục tiêu là 22,400 đồng (tương ứng upside 41% xét ở giá ngày 15.09.2025). MBS đánh giá, IJC có tiềm năng đầu tư dài hạn nhờ (1) dự án trọng điểm mới được đầu tư xây dựng sau khi huy động vốn (2) công ty sở hữu quỹ đất lớn chưa khai thác tại phường Bình Dương (TPHCM) (3) tình hình tài chính lành mạnh với tỷ lệ nợ vay thấp trong ngành BĐS và duy trì chính sách cổ tức bằng tiền hàng năm. Theo đó, MBS kỳ vọng LN tăng trưởng từ mức nền thấp năm 2024, với lợi nhuận năm 2025-2026 lần lượt đạt 382 tỷ đồng (+8% YoY) và 420 tỷ đồng (+10% YoY).

IJC đang được định giá ở mức hấp dẫn so với tiềm năng tăng trưởng và cơ cấu tài chính vững mạnh. Mức giá thị trường hiện tại chưa phản ánh đầy đủ dòng tiền BOT dài hạn, giá trị quỹ đất lớn và lợi thế đòn bẩy thấp. Với upside 41%, P/E forward dưới trung bình ngành và P/B thấp, cổ phiếu IJC có thể xem xét cho đầu tư dài hạn.

Trên biểu đồ kỹ thuật, IJC có RS=87.9 (cải thiện từ mức 76.7), thuộc nhóm các cổ phiếu hoạt động tốt trên thị trường. IJC đã chính thức breakout tay cầm vào ngày 15.9.2025 sau khi kiểm chứng điểm BU (theo Wyckoff), hiện tại IJC đang neo cao trên vùng đỉnh, và đang tìm hỗ trợ ở gap up tại giá 13,850 đồng.

Trong trường hợp thị trường biến động mạnh, khả năng IJC có thể kiểm tra lại vùng breakout tay cầm, quanh giá 13,200 đồng. Đây cũng là vùng hỗ trợ cứng của IJC, có thể bỏ IJC vào danh mục quan sát.

Liên hệ tác giả Bảo Khánh để mở tài khoản, zalo: 0703983308