Phân tích Doanh Nghiệp

VIP: Cổ phiếu vận tải xăng dầu với định giá rẻ và triển vọng ổn định

Theo báo cáo phân tích mới nhất từ Công ty Chứng khoán ACBS, Công ty Cổ phần Vận tải Xăng dầu VIPCO (VIP) được đánh giá là một cổ phiếu tiềm năng với hoạt động kinh doanh ổn định, cổ tức hấp dẫn và đang được thị trường định giá thấp hơn giá trị thực. ACBS sử dụng phương pháp định giá theo tài sản và xác định mức giá hợp lý cho VIP là 17,000 đồng/cổ phiếu.

Hoạt động kinh doanh ổn định, không vay nợ: VIP vận chuyển xăng dầu cho Petrolimex qua các hợp đồng thuê định hạn dài hạn, giúp doanh thu và lợi nhuận ít biến động. Công ty sở hữu 4 tàu dầu, không có nợ vay và lượng tiền mặt chiếm 66% tổng tài sản.

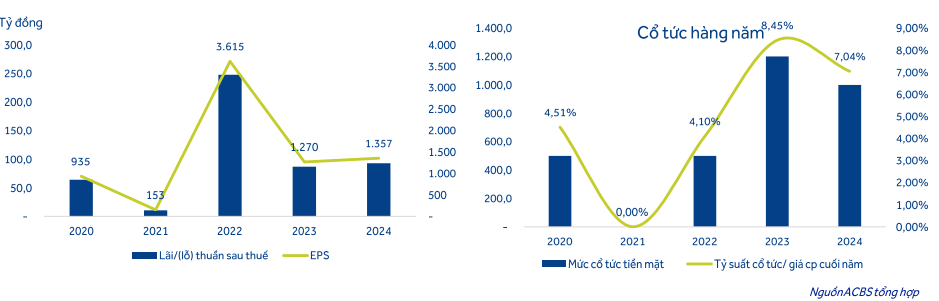

- Cổ tức cao và định giá hấp dẫn: Với EPS ổn định, VIP duy trì cổ tức 1,000–1,200 đồng/cp, tương đương tỷ suất sinh lợi ~7.7%/năm. Giá cổ phiếu hiện tại (~13,000 đồng) thấp hơn giá trị tài sản ròng, ACBS định giá hợp lý là 17,000 đồng/cp.

Triển vọng tăng trưởng và mở rộng đội tàu: LNST nửa đầu 2025 tăng gần 50% YoY, ACBS dự phóng cả năm đạt 128 tỷ đồng. VIP có kế hoạch mua thêm tàu MR 50,000 DWT, tăng công suất 33.2%, đón đầu nhu cầu nhập khẩu xăng dầu tăng tại Việt Nam

Sự ổn định cao của VIP nhờ vai trò vận chuyển xăng dầu cho Petrolimex (PLX)

VIP là thành viên của Tập đoàn Petrolimex, chuyên vận tải xăng dầu và hàng hóa lỏng bằng đường biển. Hầu hết doanh thu và lợi nhuận của VIP đến từ các hợp đồng ổn định với Petrolimex. Công ty sở hữu 4 tàu chở dầu, với tổng trọng tải 150,727 DWT, phù hợp với các tuyến vận tải ngắn trong khu vực châu Á. VIP hiện không có nợ vay và có lượng tiền mặt dồi dào, chiếm 66% tổng tài sản.

ACBS đưa ra các luận điểm đầu tư chính:

- Hoạt động ổn định: Nhờ các hợp đồng định hạn với Tập đoàn Petrolimex, hoạt động kinh doanh của VIP có tính ổn định cao, không bị ảnh hưởng nhiều bởi biến động thị trường, ngoại trừ các yếu tố bất thường như đại dịch.

- Cổ tức hấp dẫn: Với mức EPS ổn định, VIP duy trì chi trả cổ tức từ 1,000 – 1,200 đồng/cổ phiếu, mang lại tỷ suất sinh lợi từ cổ tức trên 7%/năm, cao hơn lãi suất tiền gửi ngân hàng.

- Định giá thấp: Vốn hóa thị trường của VIP (890 tỷ đồng tại giá 13,000 đồng/cổ phiếu) chỉ bằng 75.47% giá trị của hai tài sản chính là tiền mặt và đội tàu (1,180 tỷ đồng), cho thấy cổ phiếu đang được định giá thấp hơn giá trị tài sản ròng.

Triển vọng lợi nhuận năm 2025

Trong nửa đầu năm 2025, VIP ghi nhận doanh thu tăng 13.74% và lợi nhuận sau thuế tăng gần 50% so với cùng kỳ, đạt hơn 63 tỷ đồng. Nguyên nhân chủ yếu do cước thuê định hạn tăng và lãi tiền gửi tăng.

Mặc dù VIP đặt kế hoạch khá thận trọng với doanh thu và lợi nhuận giảm nhẹ so với năm 2024, nhưng với kết quả nửa đầu năm, công ty đã hoàn thành 61.76% kế hoạch lợi nhuận. ACBS kỳ vọng VIP sẽ vượt xa kế hoạch đề ra.

ACBS dự phóng VIP sẽ đạt tổng doanh thu 598 tỷ đồng và LNST 128 tỷ đồng cho cả năm, với EPS đạt 1,871 đồng/cổ phiếu.

Định giá và khuyến nghị

ACBS sử dụng phương pháp định giá theo tài sản và xác định mức giá hợp lý cho VIP là 17,000 đồng/cổ phiếu. Mức giá này tương ứng với P/B cuối năm 2025 là 0.88 lần, nằm trong vùng độ lệch chuẩn +2 so với mức P/B trung bình 5 năm gần nhất.

ACBS (25.8.2025) khuyến nghị nhà đầu tư có thể chờ mua cổ phiếu VIP ở vùng giá 12,900 – 13,000 đồng/cổ phiếu để thăm dò. Cân nhắc tăng tỷ trọng khi cổ phiếu vượt 13,500 đồng hoặc giảm về vùng 12,200 – 12,500 đồng. Với mức giá hiện tại, tỷ suất sinh lợi từ cổ tức của VIP đạt 7.7%.

Trước đó, FPT Securities (14.7.2025) khuyến nghị MUA cổ phiếu VIP với giá mục tiêu là 15,400 VNĐ/cổ phiếu, cao hơn 22.7% so với giá đóng cửa ngày 03/07/2025 là 12,550 VNĐ/cổ phiếu

VIP: Tiềm năng từ việc mở rộng đội tàu MR khi giá đang hạ nhiệt

So sánh quan điểm của ACBS và FPTS về VIP

| Tiêu chí | ACBS (25.8.2025) | FPTS (14.7.2025) |

| Khuyến nghị | Quan sát để mua (chờ mua vùng 12,900 – 13,000 VND). | MUA |

| Giá mục tiêu | 17,000 VND/cp | 15,400 VND/cp |

| Phương pháp định giá | Định giá theo phương pháp tài sản. | |

| Dự phóng Lợi nhuận sau thuế 2025 | 128 tỷ VND, tăng mạnh. | 76.3 tỷ VND, giảm -18% YoY. |

| Luận điểm chính | – Hoạt động kinh doanh ổn định nhờ hợp đồng với Petrolimex. – Cổ tức hấp dẫn, tỷ suất sinh lợi > 7%/năm. – Định giá thấp so với giá trị tài sản (vốn hóa = 75.47% giá trị tiền mặt + đội tàu). – Kết quả 6T/2025 tích cực, vượt xa kế hoạch. |

– Kế hoạch mở rộng đội tàu (mua tàu MR 50,000 DWT) giúp tăng công suất 33.2%. – Hưởng lợi từ tăng trưởng nhu cầu xăng dầu nhập khẩu tại Việt Nam. – Lợi thế từ hợp đồng thuê định hạn với công ty mẹ giúp ổn định giá cước và biên lợi nhuận. – Rủi ro chi phí nhiên liệu thấp do hợp đồng có điều khoản chia sẻ chi phí. |

| Triển vọng dài hạn | Nhấn mạnh tính ổn định. | – Doanh thu tăng trưởng CAGR 9.7%/năm (2025-2028). – Lợi nhuận có thể sụt giảm mạnh vào năm 2026 do chi phí khấu hao và lãi vay, nhưng tăng trưởng trở lại vào 2028 và 2029 nhờ thanh lý tàu cũ. |

| Điểm nhấn khác | – Lợi nhuận 6T/2025 tăng gần 50% YoY.< – Không có nợ vay, lượng tiền mặt dồi dào. |

– Lợi nhuận năm 2025 sụt giảm do không có hoạt động bán tàu như năm trước. – Biên lợi nhuận gộp dự phóng 22.3% (-3.6 đpt YoY) do khấu hao tàu mới. |

| Rủi ro | – Chi phí khấu hao và lãi vay có thể ảnh hưởng lợi nhuận trong giai đoạn đầu tư tàu mới. – Lợi nhuận dự kiến sụt giảm mạnh trong năm 2026. |

Trên đồ thị, RS của VIP là 57, hoạt động ở mức trung bình trên thị trường. Chưa có sóng ngành vận tải để hỗ trợ cho giá cổ phiếu. Cổ phiếu này có vốn hóa 962 tỷ, nằm dưới tiêu chuẩn giao dịch của Elibook Team.

Ngày 16.9.2025, VIP có điểm mua Breaout Nền Giá Phẳng, vượt qua điểm mua 14,050 đồng.