Phân tích Doanh Nghiệp

VGC: Dòng tiền khu công nghiệp ổn định tạo đà tăng trưởng bền vững

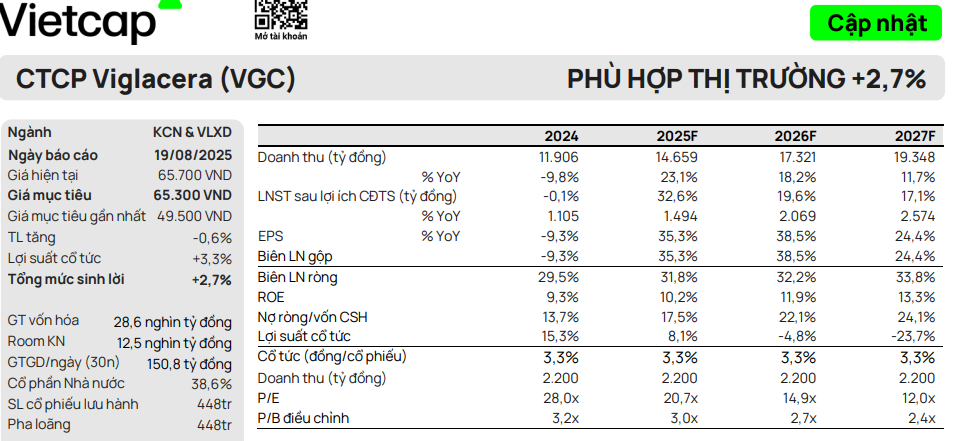

Theo quan điểm của Vietcap, Viglacera (VGC) đã phản ánh đúng hoạt động kinh doanh hiện tại. Vietcap điều chỉnh tăng 31% giá mục tiêu lên 65,300 đồng/cổ phiếu, đồng thời hạ khuyến nghị từ “Khả quan” xuống “Phù hợp thị trường” do cổ phiếu đã tăng 46% trong 50 ngày qua.

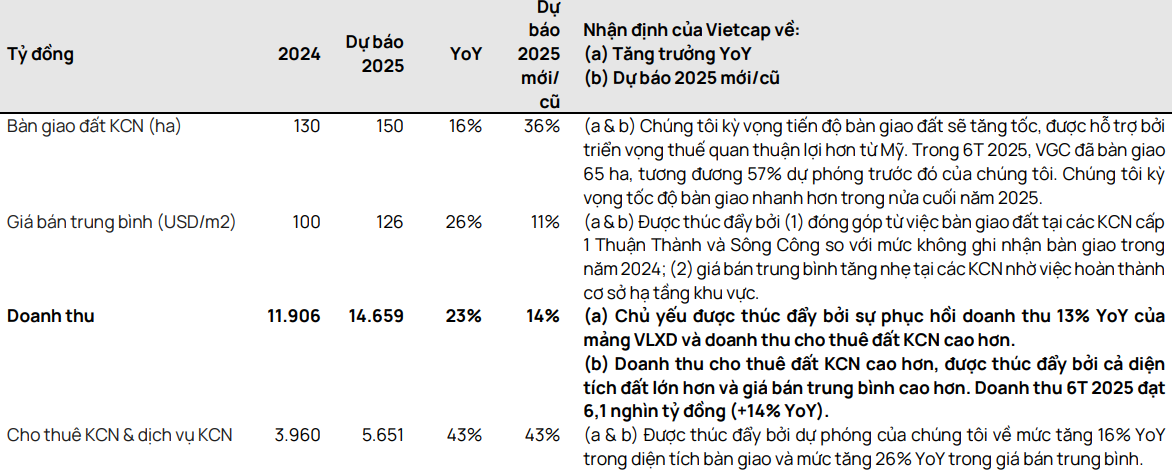

Động lực tăng trưởng chính đến từ mảng Cho thuê KCN & dịch vụ KCN, với doanh thu dự báo đạt 5,651 tỷ đồng trong năm 2025, tăng 43% so với 3,960 tỷ đồng của năm 2024 nhờ diện tích bàn giao tăng 14% YoY lên 150 ha và giá thuê bình quân tăng từ 100 lên 126 USD/m²; biên lợi nhuận gộp mảng này ghi nhận ở mức 57%, đóng góp gần 70% lợi nhuận gộp hợp nhất

Mảng vật liệu xây dựng (VLXD) được củng cố qua M&A VFG tháng 6/2025, nâng thị phần kính xây dựng từ 30% lên 40% và bổ sung khoảng 1,200 tỷ đồng doanh thu mỗi năm. Doanh thu VLXD được dự báo đạt 8,874 tỷ đồng năm 2025 (YoY +18 %) và bứt phá lên 10,501 tỷ đồng năm 2026 (YoY +18%), với biên lợi nhuận gộp kỳ vọng phục hồi lên 18.5 % khi việc tích hợp hoạt động đi vào ổn định.

Dòng tiền KCN ổn định, tăng trưởng cao

Tính đến cuối quý 1/2025, công ty đang sở hữu quỹ đất cho thuê KCN rộng 1,350 ha, phủ khắp vùng Bắc Bộ, tạo “đệm” doanh thu rất bền vững.

Trong 6 tháng đầu năm 2025, công ty đã bàn giao 65 ha đất (hoàn thành 57% kế hoạch năm) và Vietcap dự báo toàn năm sẽ bàn giao 150 ha, tương đương trung bình 12.5 ha mỗi tháng.

Nhờ diện tích bàn giao tăng 16% YoY, kỳ vọng bàn giao 150 ha đất trong năm nay với giá thuê bình quân tăng từ 100 lên 126 USD/m², doanh thu mảng “Cho thuê KCN & dịch vụ KCN” được dự báo đạt 5,651 tỷ đồng năm 2025, tăng 43% so với 3,960 tỷ đồng năm 2024.

Biên lợi nhuận gộp mảng này ghi nhận ở mức 57%, đóng góp tới 3,223 tỷ đồng, gần 70% lợi nhuận gộp toàn công ty.

Mảng Vật liệu xây dựng: gia tăng thị phần, cải thiện hiệu suất

Tháng 6/2025, Viglacera hoàn tất mua lại 100% vốn Công ty Kính nổi Việt Nam (VFG), qua đó nâng thị phần kính xây dựng từ 30% lên 40% và bổ sung khoảng 1,200 tỷ đồng doanh thu mỗi năm. Vietcap đã tăng giả định tốc độ tăng trưởng dài hạn của mảng VLXD lên 3% (từ 1 %) dựa trên kỳ vọng phục hồi ngành và việc mở rộng thị phần này.

Doanh thu VLXD năm 2025 vì thế được dự báo đạt 8,874 tỷ đồng, tăng 13% YoY, và tiếp tục bứt phá lên 10,501 tỷ đồng (+18% YoY ) vào năm 2026, với biên lợi nhuận gộp kỳ vọng phục hồi về quanh 18%–18.5% khi hoạt động tích hợp VFG đi vào ổn định.

Cuộc ‘đại phẫu’ tại Viglacera: Tái cấu trúc dồn dập 3 ‘mũi nhọn’ kinh doanh chỉ trong một tháng

Chi tiết hoạt động tái cấu trúc được triển khai như sau:

- Toàn bộ bộ máy và chức năng của Công ty Xây dựng Viglacera được chuyển giao sang Công ty Đầu tư Phát triển Hạ tầng Viglacera.

- Toàn bộ bộ máy và chức năng của Công ty Thi công Cơ giới Viglacera được chuyển giao sang Công ty Đầu tư Hạ tầng và Đô thị Viglacera.

- Hai đơn vị CTCP Tư vấn Viglacera và CTCP Visaho giữ nguyên quy mô sở hữu trong giai đoạn đầu, với kế hoạch thoái vốn tại thời điểm thị trường thuận lợi.

Quá trình chuyển giao được dự kiến hoàn tất trước ngày 31/12/2025, song song với việc VGC là cổ đông sáng lập và nắm 55% vốn tại CTCP Đầu tư VIHOCE Tiên Dương (vốn điều lệ 1,000 tỷ đồng) để tăng cường mảng phát triển hạ tầng mới.

Bức tranh kinh doanh của VGC nửa đầu năm:

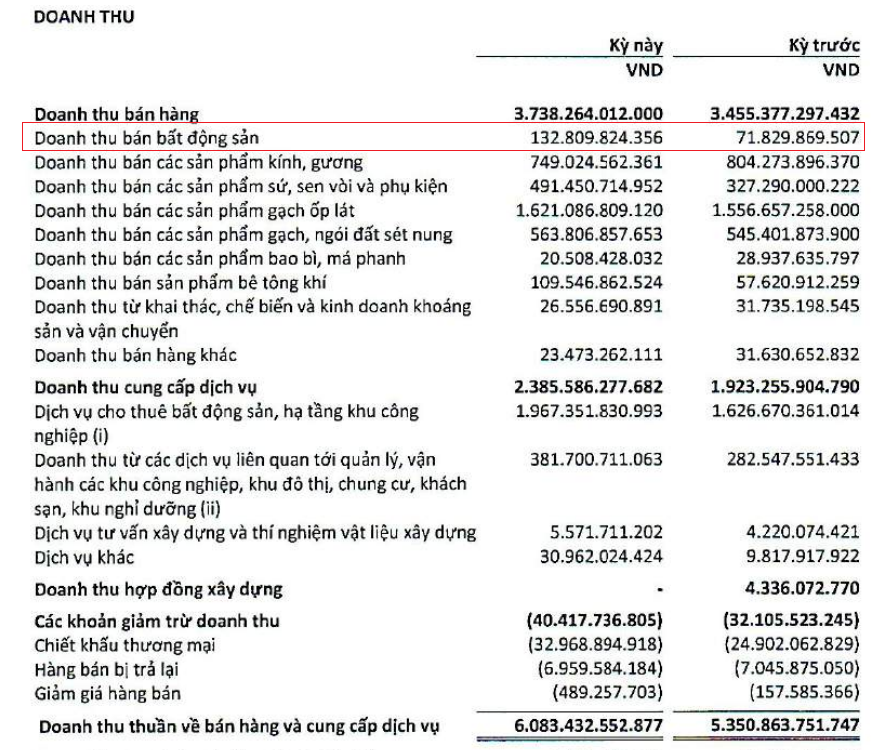

- Doanh thu thuần đạt 6,083 tỷ đồng, tăng 14% so với cùng kỳ; trong đó mảng bất động sản chỉ đóng góp khoảng 133 tỷ đồng (2% tổng doanh thu), nhưng tốc độ tăng trưởng lên đến 85% so với cùng kỳ năm trước.

- Lợi nhuận trước thuế đạt 1,142 tỷ đồng, gấp đôi cùng kỳ, chủ yếu nhờ biên lợi nhuận mảng cho thuê hạ tầng cao và hiệu quả sản xuất vật liệu xây dựng cải thiện.

Việc tái cấu trúc và thoái vốn tại hai công ty phụ trợ được kỳ vọng sẽ giải phóng nguồn lực tài chính và nhân sự, cho phép VGC tái đầu tư nhanh hơn vào các dự án hạ tầng công nghiệp và mở rộng nhà máy gạch ốp lát, nơi biên lợi nhuận gộp đang duy trì trên 30%.

Xét ở góc nhìn dài hạn, động thái này có thể hiểu là: (1) Tăng biên lợi nhuận hợp nhất, do loại bỏ hoạt động có biên thấp, đẩy mạnh mảng lõi biên cao, và (2) Tối ưu dòng tiền cho các dự án trọng điểm, rút ngắn chu kỳ thu hồi vốn.

Định giá và khuyến nghị

Vietcap (19.08.2025) đưa giá mục tiêu cho VGC là 65,300 đồng/cp, hạ khuyến nghị từ KHẢ QUAN xuống PHÙ HỢP THỊ TRƯỜNG do giá cổ phiếu đã tăng 46% trong 50 ngày qua (xét ở ngày 19.08.2025). Theo đó, dự báo LNST sau lợi ích CĐTS năm 2025 sẽ đạt 1,494 tỷ đồng (+35% YoY), nhờ được thúc đẩy bởi (1) mức tăng 43% YoY của lợi nhuận gộp mảng cho thuê đất & dịch vụ KCN cùng với (2) mức tăng 15% YoY của lợi nhuận gộp mảng VLXD.

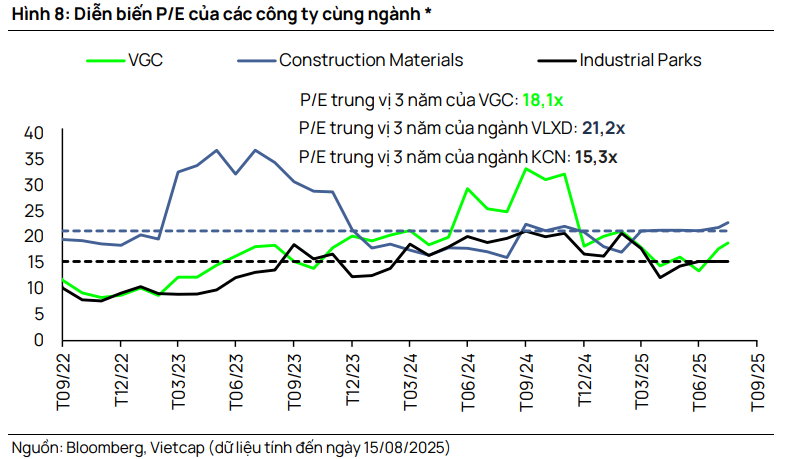

Theo quan điểm của Vietcap, định giá của VGC đã phản ánh đúng hoạt động kinh doanh hiện tại, với P/E dự phóng các năm 2025 và 2026 lần lượt ở mức 20.7 lần và 14.9 lần. Quan sát điểm hỗ trợ ở: Nhận được phê duyệt đầu tư đối với các dự án KCN và khu đô thị (KĐT) mới (~1,000ha).

Trên biểu đồ kỹ thuật, VGC có RS=82, mức hoạt động tốt trên thị trường. VGC đang tìm điểm hỗ trợ ở MA50 ngày, đây cũng được coi là vũng hỗ trợ cứng của VGC (quanh vùng giá 57,000 đồng), VGC đang nằm trong mẫu hình tam giác cân, và vận động giá hiện tại có thể được coi là phân cuối của nêm giảm, chú ý vùng cung quanh giá 65,000-66.000 đồng, đây là vùng cung tương đối lớn, đã có 2 lần breakout failed quanh vùng giá này.

Liên hệ Bảo Khánh CANSLIM, zalo: 0703983308