TTCK Việt Nam

HSC dự đoán các CTCK trong nước chỉ chiếm được doanh thu nhỏ bé 6,500 tỷ mỗi năm từ thị trường tiền số 100 tỷ đôla của người Việt Nam

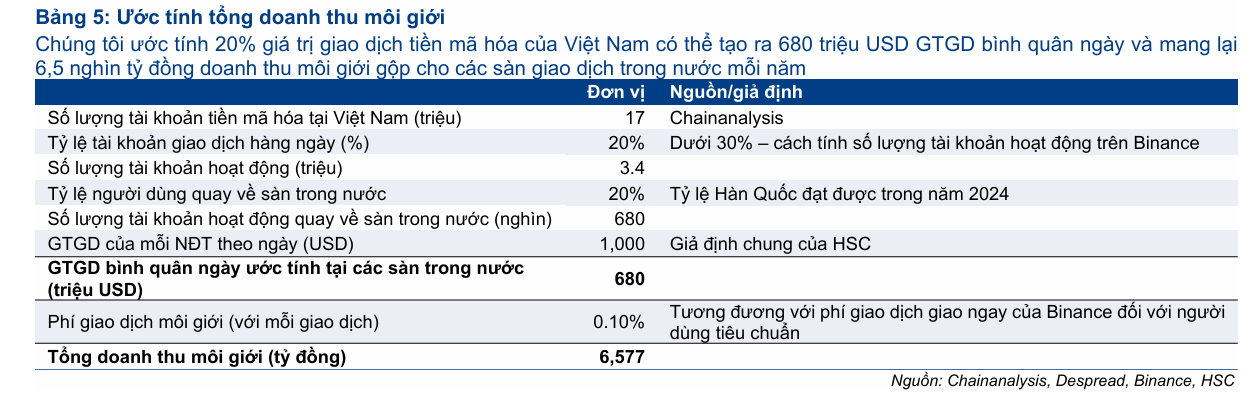

Khoảng 17 triệu người Việt đang giao dịch tiền mã hóa với tổng giá trị ước tính hơn 100 tỷ USD mỗi năm, chủ yếu thông qua các sàn nước ngoài như Binance và Bybit. Trước thực trạng này, Chính phủ đã ban hành Nghị quyết 05 cho phép thí điểm thị trường tài sản số trong 5 năm, nhằm hợp thức hóa, quản lý thuế và tích hợp vào hệ thống tài chính nội địa. Việt Nam cũng đang triển khai các sàn giao dịch được cấp phép, giao dịch bằng VND, đồng thời xây dựng hạ tầng blockchain quốc gia và hợp tác với các đối tác quốc tế để đảm bảo an toàn và minh bạch. HSC ước tính rằng, nếu chỉ 20% giá trị giao dịch tiền điện tử của Việt Nam được chuyển về các sàn trong nước, doanh thu hàng năm có thể đạt 6,500 tỷ đồng, tương đương 22% lợi nhuận trước thuế năm 2024 của toàn ngành chứng khoán

- Khoảng 17 triệu người Việt giao dịch tiền mã hóa với tổng giá trị ước tính hơn 100 tỷ USD mỗi năm, chủ yếu qua các sàn quốc tế như Binance và Bybit.

- Chính phủ ban hành Nghị quyết 05 cho phép thí điểm thị trường tài sản số trong 5 năm, nhằm quản lý thuế, ổn định vĩ mô và thu hút dòng vốn về các sàn nội địa.

- HSC ước tính nếu chỉ 20% giao dịch chuyển về sàn trong nước, doanh thu ngành chứng khoán có thể đạt 6,500 tỷ đồng/năm, nhưng cạnh tranh với sàn quốc tế vẫn là thách thức lớn.

Nghị quyết 5/2025 mở đường cho thị trường tài sản số

HSC đánh giá Nghị quyết 5/2025/NQ-CP của Chính phủ, một bước tiến pháp lý quan trọng, đặt nền móng cho việc quản lý và phát triển thị trường tài sản số tại Việt Nam. Nghị quyết này không chỉ tạo ra một sân chơi hợp pháp cho giao dịch tài sản số mà còn mang lại cơ hội lớn cho các công ty chứng khoán (CTCK) tiên phong như SSI và VCI.

HSC kỳ vọng sàn giao dịch tài sản số đầu tiên của Việt Nam sẽ đi vào hoạt động vào quý 3/2026. Mục tiêu chính của chính phủ khi ban hành nghị quyết này là:

- Thu hút dòng vốn: Hướng dòng vốn lớn của nhà đầu tư Việt Nam đang giao dịch trên các sàn quốc tế quay trở lại các nền tảng được cấp phép trong nước.

- Ổn định kinh tế vĩ mô: Hạn chế chảy máu ngoại tệ và giảm thiểu biến động trên thị trường ngoại hối.

- Tăng thu thuế: Gia tăng nguồn thu thuế từ hoạt động giao dịch tài sản số.

- Đa dạng hóa sản phẩm tài chính: Mở ra các kênh huy động vốn và đầu tư mới.

Nghị quyết 5 cũng tạo ra khuôn khổ pháp lý cho việc phát hành tài sản số như một hình thức huy động vốn quốc tế. Các tài sản này phải dựa trên tài sản thực có cơ sở và chỉ được phát hành cho nhà đầu tư nước ngoài.

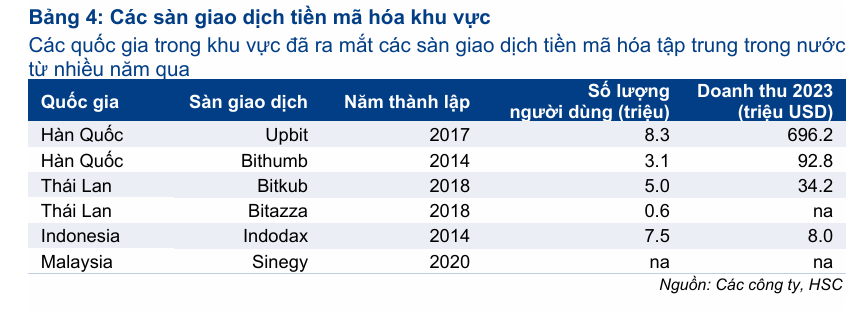

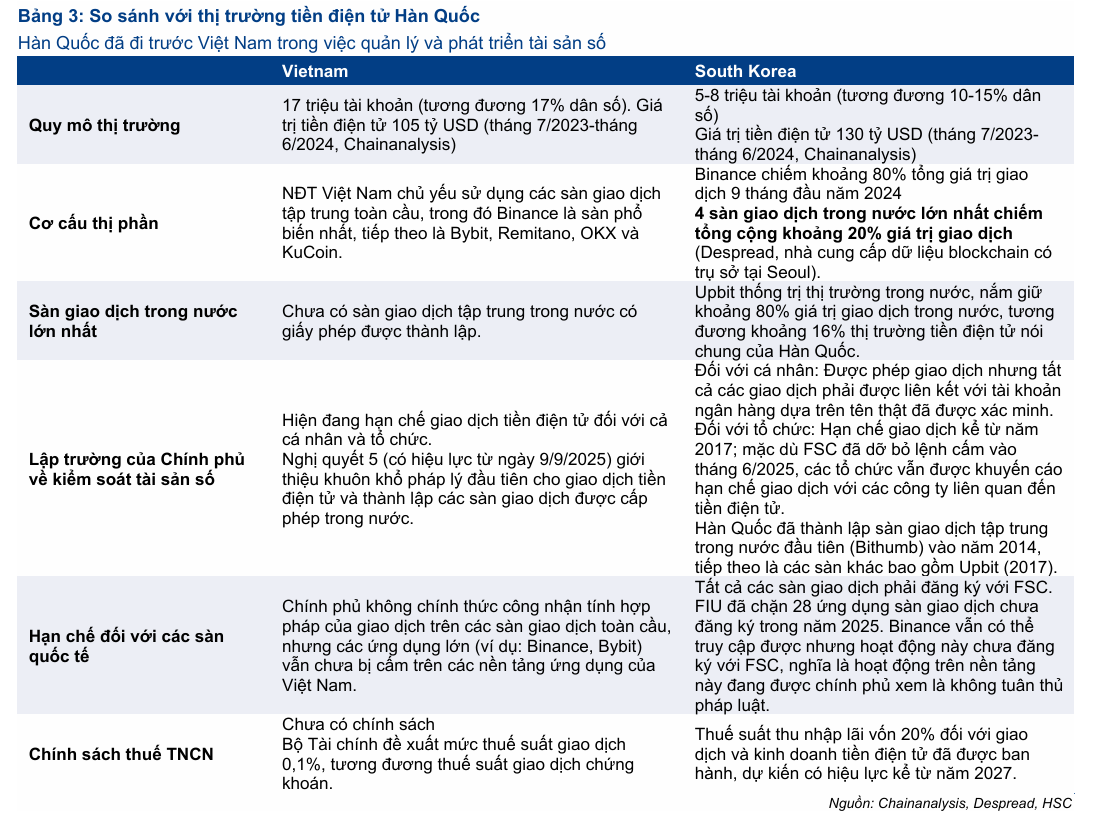

Theo HSC, mặc dù Việt Nam đi sau các nước trong khu vực như Hàn Quốc và Thái Lan trong việc quản lý tài sản số, đây là một bước đi thận trọng và cần thiết. Việc thiết lập các tiêu chuẩn chặt chẽ cho các sàn giao dịch sẽ đảm bảo chỉ những tổ chức có năng lực tài chính và công nghệ vững mạnh mới có thể tham gia.

Ngay cả trong một thị trường được quản lý chặt chẽ và công nghệ tiên tiến, các sàn giao dịch nội địa vẫn gặp khó khăn trong việc giành lại người dùng từ các đối thủ toàn cầu, những sàn giao dịch vốn có lợi thế về thanh khoản, quy mô toàn cầu, uy tín, mức độ quen thuộc và bảo mật của người dùng. Đối với Việt Nam, điều này cho thấy việc thu hút dù chỉ một phần nhỏ NĐT trong nước trở lại cũng sẽ là một quá trình dài hạn, khó khăn, đòi hỏi những nỗ lực phối hợp giữa các bên liên quan.

Cơ hội cho các công ty chứng khoán

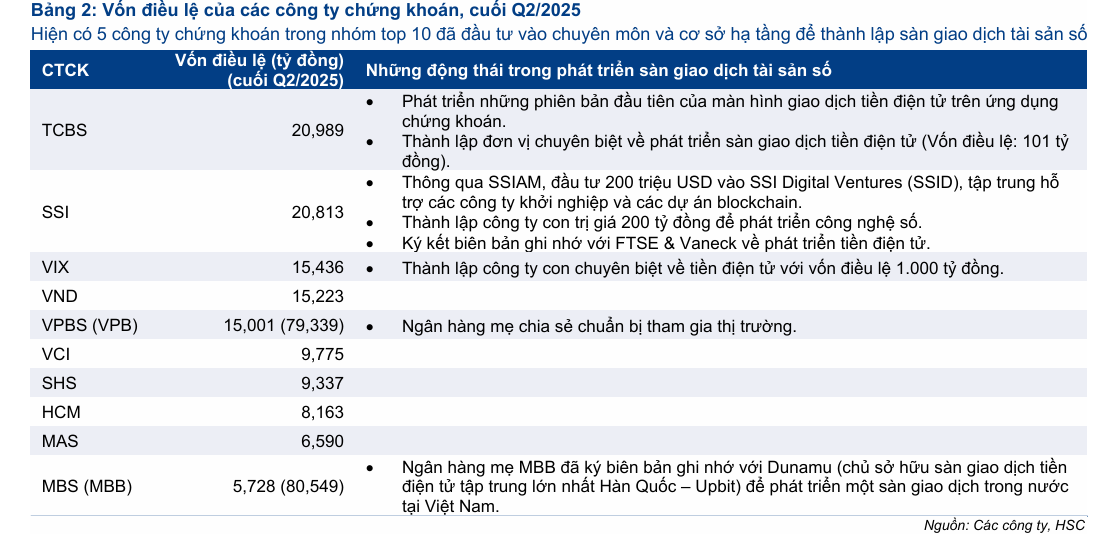

HSC nhận định, các CTCK đã đầu tư mạnh mẽ vào cơ sở hạ tầng công nghệ và đội ngũ chuyên môn sẽ là những người hưởng lợi đầu tiên từ Nghị quyết 5. Trong số các công ty hàng đầu, HSC đánh giá cao SSI và TCBS (chưa niêm yết) là những đơn vị tiên phong.

Tuy nhiên, HSC cũng lưu ý rằng khả năng cạnh tranh với các sàn giao dịch toàn cầu vẫn sẽ là một thách thức dài hạn. Dựa trên kinh nghiệm của Hàn Quốc, nơi các sàn nội địa chỉ chiếm khoảng 20% giá trị giao dịch, việc thu hút nhà đầu tư trở lại sẽ là một quá trình gian nan và lâu dài.

Mặc dù vậy, HSC ước tính rằng, nếu chỉ 20% giá trị giao dịch tiền điện tử của Việt Nam được chuyển về các sàn trong nước, doanh thu hàng năm có thể đạt 6,500 tỷ đồng, tương đương 22% lợi nhuận trước thuế năm 2024 của toàn ngành chứng khoán.

Do đó, HSC chưa đưa những đóng góp từ lĩnh vực tiềm năng này vào mô hình dự báo lợi nhuận cho các CTCK, do thời điểm triển khai các quy định pháp lý cũng như khả năng thu hút NĐT của sàn giao dịch trong nước vẫn chưa chắc chắn.