Phân tích Doanh Nghiệp

VCG: Sau thoái vốn Cát Bà Amanita, mảng bất động sản bùng nổ trong năm 2026 nhờ Vera Diamond City và Thiên Ân

Theo quan điểm của CTCP Chứng khoán Vietcap, Tổng công ty cổ phần Xuất nhập khẩu và Xây dựng Việt Nam (VCG) đang có động lực tăng trưởng mạnh mẽ, đặc biệt là từ việc chuyển nhượng dự án và hưởng lợi từ chính sách đầu tư công. Vietcap dự báo lợi nhuận của VCG sẽ tăng đột biến trong năm 2025.

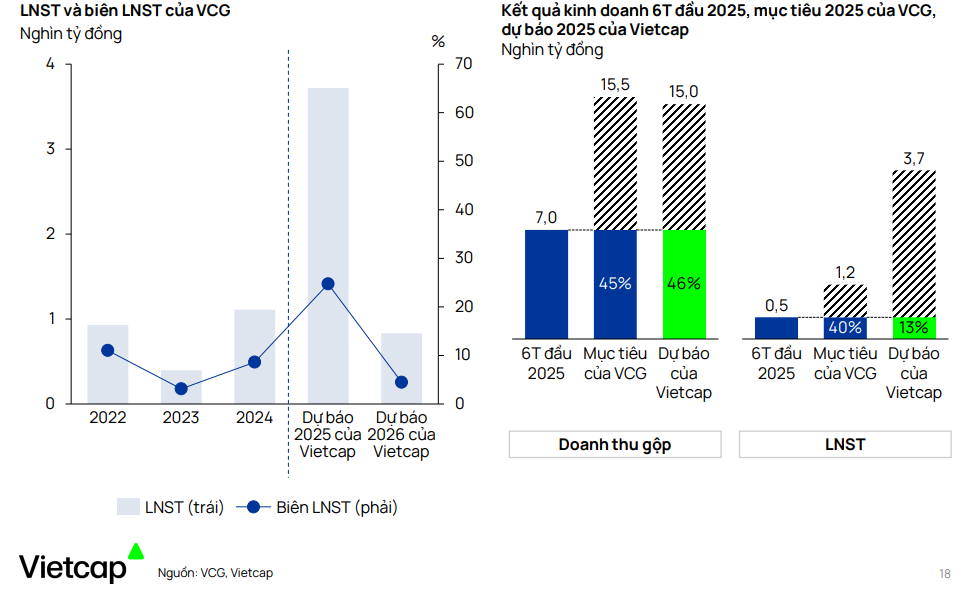

Lợi nhuận đột biến từ thoái vốn Cát Bà Amatina: VCG đã chuyển nhượng toàn bộ cổ phần tại Vinaconex ITC (VCR) với giá trị giao dịch ước 5,300 tỷ đồng, ghi nhận lợi nhuận sau thuế 2025 khoảng 3,700 tỷ đồng (+236% YoY).

- Bất động sản và xây lắp là động lực tăng trưởng 2026: Các dự án Vera Diamond City và Thiên Ân dự kiến bàn giao từ cuối 2025, cùng với backlog xây lắp 27,000 tỷ đồng đảm bảo doanh thu đến 2027. Doanh thu gộp 2026 dự báo tăng 24% YoY.

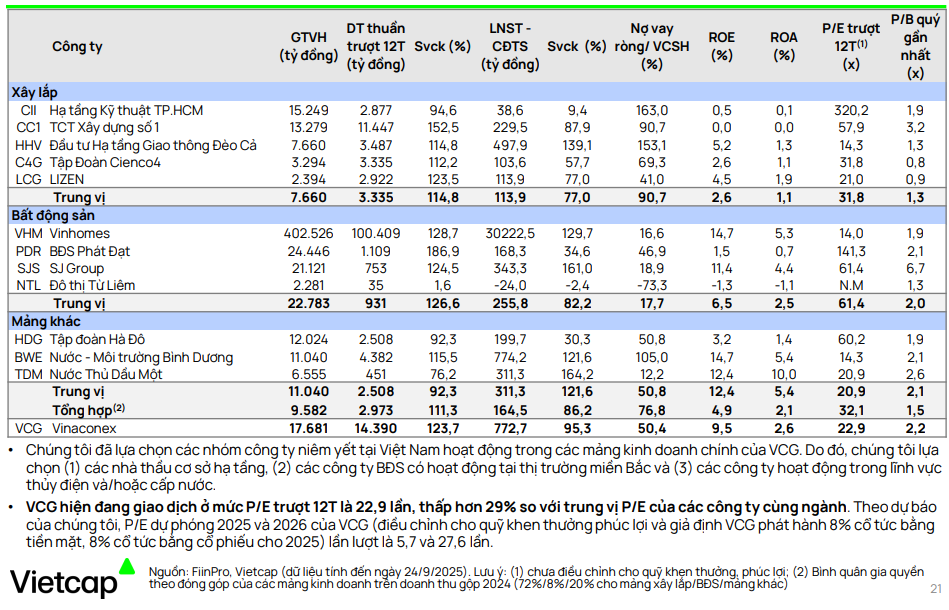

Định giá hấp dẫn, tiềm năng tăng giá cổ phiếu: VCG đang giao dịch với P/E trượt 12 tháng ở mức 22–9 lần, thấp hơn trung vị ngành. ACBS duy trì khuyến nghị MUA với giá mục tiêu điều chỉnh lên 34,100 đồng/cp

Lợi nhuận đột biến từ chuyển nhượng VCR và dự án bất động sản gối đầu tiếp theo

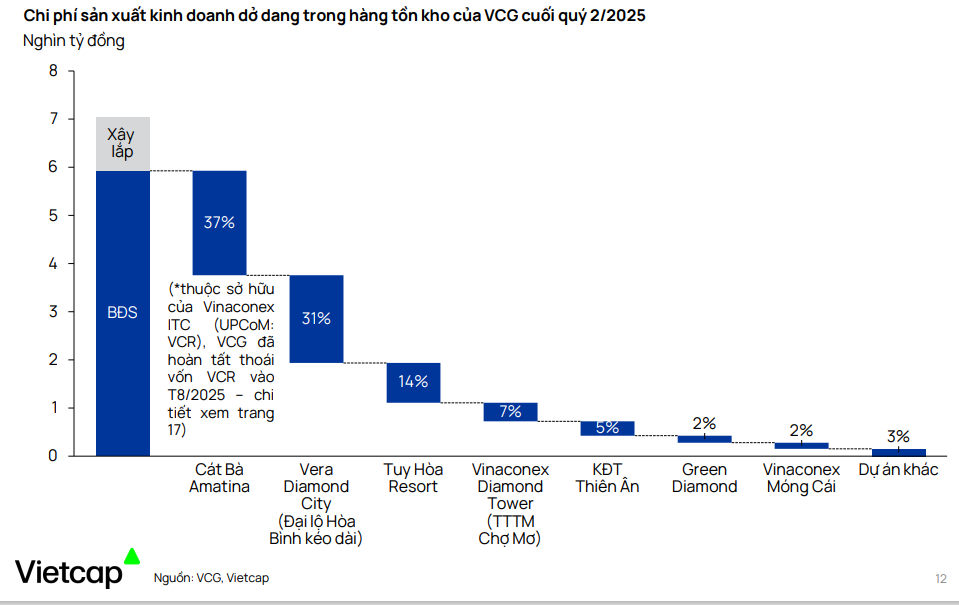

Trong tháng 8/2025, VCG đã hoàn tất chuyển nhượng toàn bộ 107.1 triệu cổ phiếu tại Vinaconex ITC (UPCoM: VCR). Đây là chủ đầu tư dự án khu đô thị du lịch Cát Bà Amatina.

Với tổng giá trị giao dịch ước tính 5,300 tỷ đồng, Vietcap dự báo VCG sẽ ghi nhận khoản lợi nhuận chuyển nhượng khoảng 3,700 tỷ đồng trong 6 tháng cuối năm 2025.

Khoản lợi nhuận này sẽ giúp lợi nhuận sau thuế cả năm 2025 của VCG đạt 3,700 tỷ đồng, tăng trưởng 236% so với cùng kỳ. Sang năm 2026, lợi nhuận sau thuế của VCG sẽ giảm về mức bình thường 832 tỷ đồng.

Tại thời điểm cuối quý 2/2025, ngoại trừ dự án Cát Bà Amatina (đã được VCG chuyển nhượng vào T8/2025*), dự án Vera Diamond City (Đại Lộ Hòa Bình Kéo Dài) chiếm phần lớn hàng tồn kho của VCG.

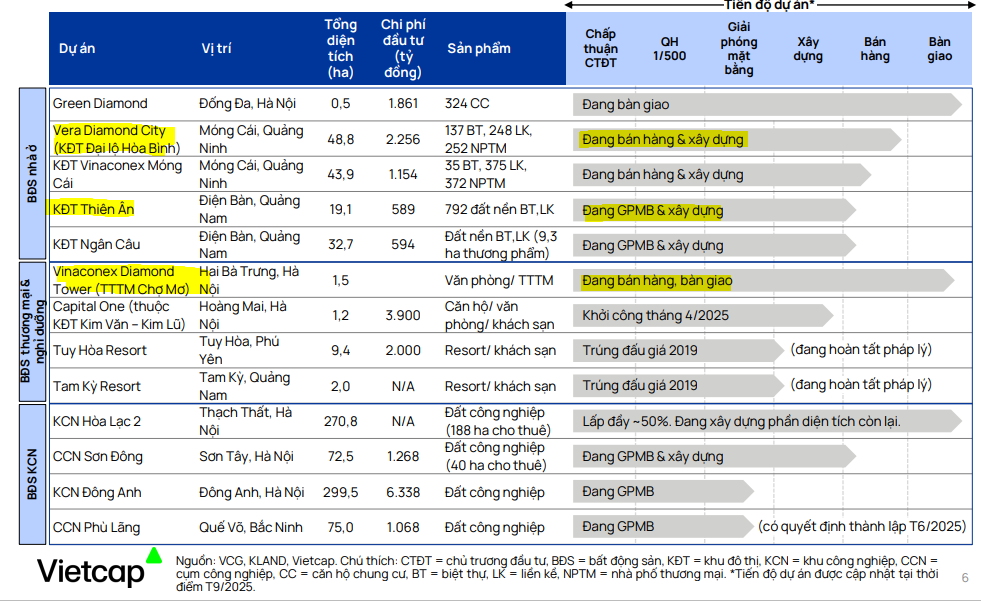

Vietcap thận trọng dự báo Vera Diamond City (dự báo bàn giao 2025-2028) và KĐT Thiên Ân Điện Nam-Điện Ngọc (dự báo bàn giao cuối 2025-2027) – các dự án dẫn dắt doanh thu 2025-2026 có biên LN gộp thấp hơn (~30%).

Tại thời điểm T9/2025, tiến độ các dự án BĐS nhà ở vẫn đang đúng kế hoạch. VCG cũng đã khởi công dự án thương mại Capital One vào T4/2025 và nhận quyết định thành lập CCN Phú Lãng vào T6/2025.

Động lực từ đầu tư công

Vietcap nhận định VCG là một trong những công ty xây lắp hàng đầu Việt Nam và đang hưởng lợi trực tiếp từ việc đẩy mạnh đầu tư công của Chính phủ.

Với việc liên tiếp trúng các gói thầu xây lắp, backlog (hợp đồng chờ thực hiện) hiện tại của VCG ước tính khoảng 27 nghìn tỷ đồng, đảm bảo doanh thu đến năm 2027.

Vietcap dự báo doanh thu gộp của VCG sẽ tăng trưởng lần lượt 17% và 24% trong năm 2025 và 2026, dẫn dắt bởi mảng xây lắp. Mặc dù biên lợi nhuận gộp có thể giảm nhẹ do tỷ trọng doanh thu từ xây lắp tăng, khoản lợi nhuận đột biến từ thoái vốn sẽ giúp cải thiện đáng kể lợi nhuận tổng thể.

Định giá và khuyến nghị

VCG hiện đang giao dịch ở mức P/E trượt 12 tháng là 22.9 lần, thấp hơn so với trung vị của các công ty cùng ngành. Vietcap tin rằng định giá của VCG sẽ tiếp tục được hưởng lợi từ việc đẩy mạnh đầu tư công trong thời gian tới.

ACBS (7.8.2025) đưa ra giá mục tiêu được điều chỉnh lên 34,100 đồng/cp, duy trì khuyến nghị MUA