Phân tích Doanh Nghiệp

IJC: BOT QL13 và quỹ đất Bình Dương trở thành động lực định giá lại

Theo Báo cáo ngày 23/09/2025 của SHS Research, CTCP Phát triển Hạ tầng Kỹ thuật (IJC) được khuyến nghị “Tăng tỷ trọng” với giá mục tiêu 17,400 đồng/cp, cao hơn khoảng 30% so với mức 13,400 đồng ngày 22/09/2025. Định giá dựa trên ba trụ cột chính: BOT Quốc lộ 13 với dòng tiền ổn định, quỹ đất thương phẩm 57 ha tại Thành phố Mới Bình Dương và khoản sở hữu 31.77% tại KCN Becamex Bình Phước.

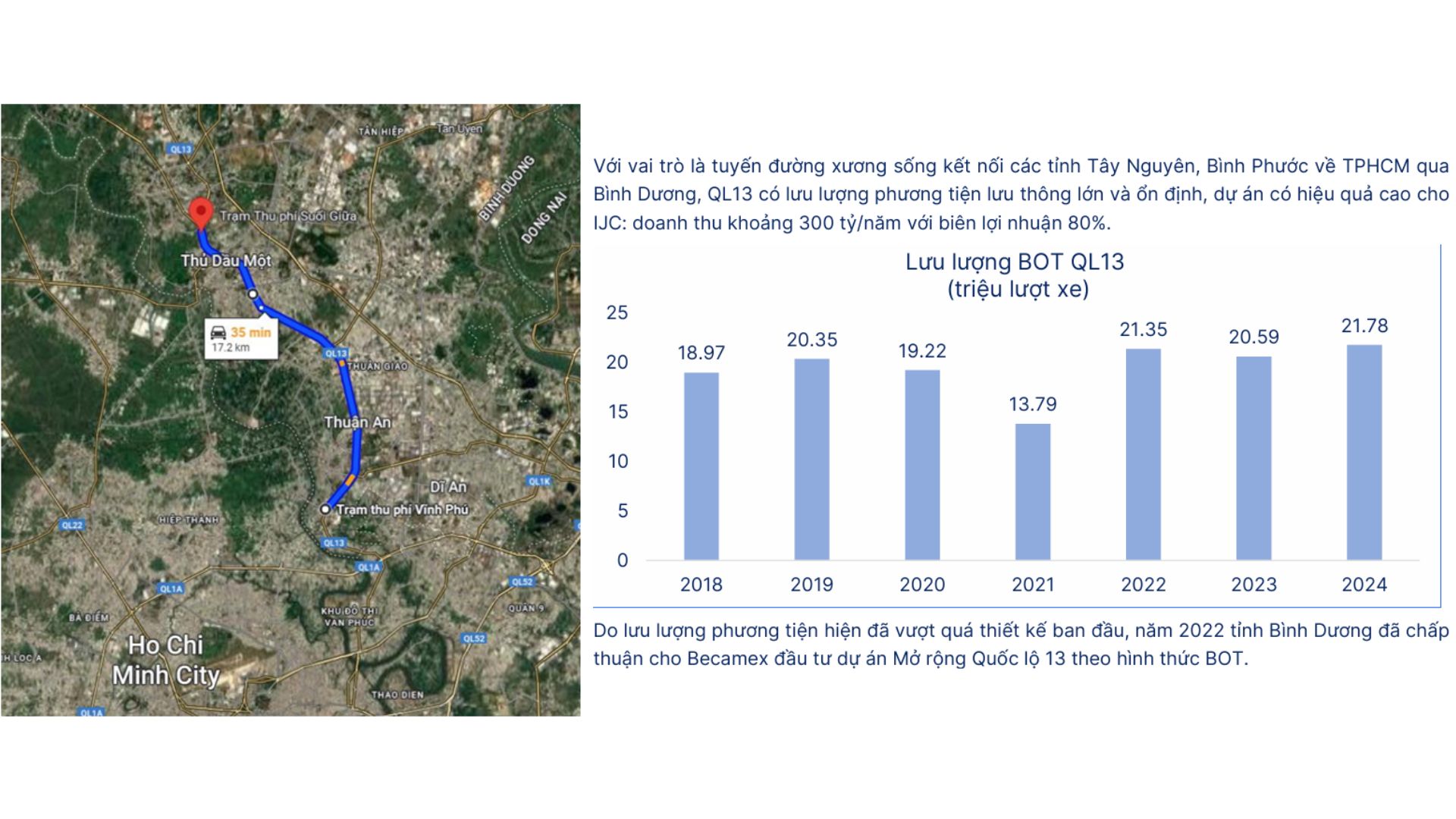

BOT QL13 mang lại doanh thu trên 300 tỷ đồng/năm với biên lợi nhuận gộp là 80%, đóng vai trò là nền dòng tiền phòng thủ bền vững đến năm 2037.

BBP với quy mô hơn 4,600 ha (trong đó 2,448 ha đất công nghiệp) đã bắt đầu đóng góp lợi nhuận ổn định và còn dư địa tăng tốc nhờ giá thuê cạnh tranh.

SHS dự báo lợi nhuận của IJC sẽ phục hồi từ nền thấp năm 2024, với động lực chính đến từ BOT, BBP và sự hồi phục của mảng bất động sản nhà ở sau khi Bình Dương sáp nhập vào TP.HCM.

Mảng BOT – trụ cột định giá phòng thủ

Quốc lộ 13 (QL13) là tuyến xương sống kết nối Bình Dương (cũ) với TP.HCM, hiện IJC khai thác hai trạm Vĩnh Phú và Suối Giữa, thời hạn thu phí đến năm 2037.

Doanh thu hàng năm khoảng 300 tỷ đồng/năm với biên lợi nhuận khoảng 80% phản ánh hiệu quả khai thác ổn định; lưu lượng thực tế đã vượt thiết kế, tạo lý do kinh tế cho kế hoạch mở rộng QL13 theo hình thức BOT đã được chấp thuận từ 2022.

Bên cạnh QL13, IJC tham gia các dự án hạ tầng chiến lược gồm Cao tốc TP.HCM – Thủ Dầu Một – Chơn Thành (tỷ lệ góp vốn 20%, thời gian thu phí dự kiến 32 năm 7 tháng) và Vành đai 4 TP.HCM – đoạn qua Bình Dương (tỷ lệ góp vốn 36%, thời gian thu phí dự kiến 33 năm 7 tháng). Các dự án này dự kiến hoàn thành vào 2027, vừa gia tăng năng lực kết nối vùng, vừa tạo nguồn thu phí bền vững và là đòn bẩy cho danh mục bất động sản của IJC.

Bất động sản Thành phố Mới Bình Dương – quỹ đất sạch, triển khai nhanh

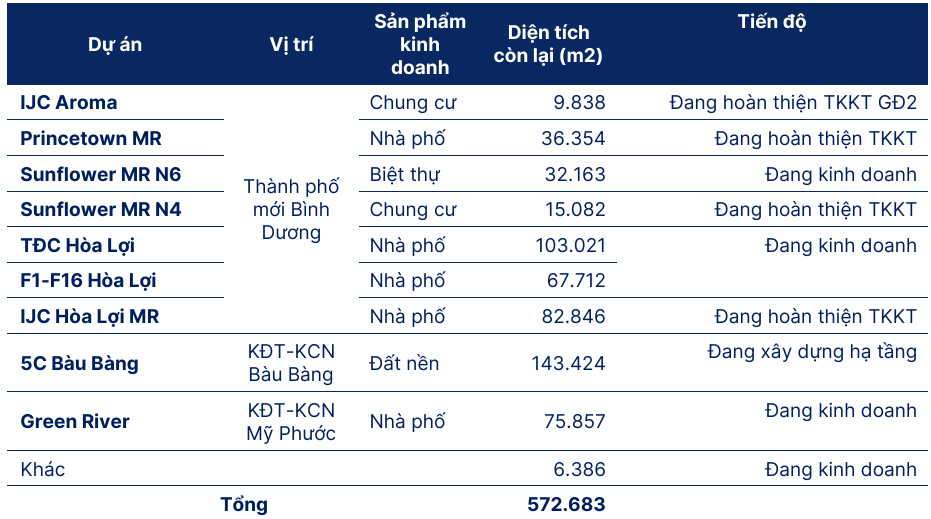

Danh mục bất động sản dân cư của IJC tập trung quanh lõi Thành phố Mới và các khu đô thị – công nghiệp phụ cận, với quỹ đất thương phẩm còn lại khoảng 57 ha đã cơ bản hoàn thiện pháp lý do nhận chuyển nhượng từ Becamex/VSIP.

Danh mục chủ lực giai đoạn 2026–2030 gồm Sunflower (biệt thự, căn hộ), Hòa Lợi (nhà phố), Green River, các phân khu Princetown MR, khu đất nền 5C Bàu Bàng và IJC Aroma.

SHS dự phóng doanh thu BĐS tăng tốc từ 1,292 tỷ đồng năm 2026 lên 4,397 tỷ năm 2029, phản ánh cơ cấu sản phẩm chuyển dịch lên phân khúc hoàn thiện cao cấp hơn.

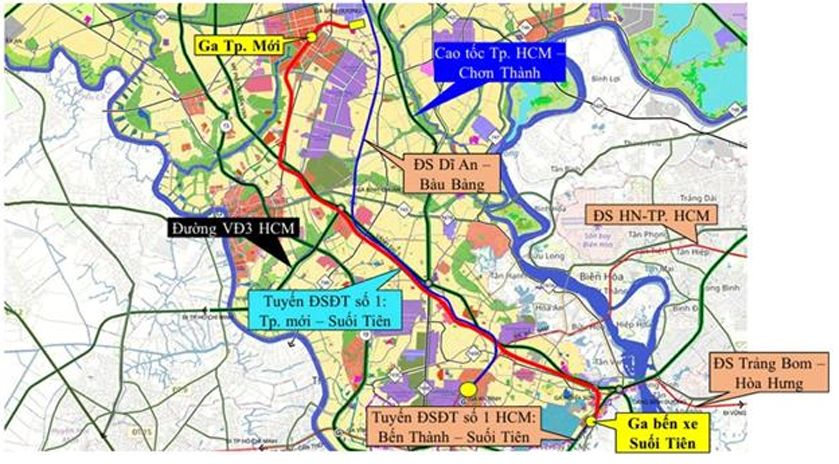

Động lực cầu được hỗ trợ bởi hàng loạt dự án hạ tầng liên vùng: Vành đai 3 (đoạn Bình Dương, 2023–2026), Vành đai 4 (PPP, 2025–2027), Cao tốc TP.HCM – TDM – Chơn Thành (2025–2027), nâng cấp QL13 (2022–2025), Mỹ Phước – Tân Vạn (mở rộng, 2025–2026) và định hướng Metro số 1 kéo dài tới Thành phố Mới (2027–2030). Nếu tiến độ Thành phố Mới – Thủ Đức/Bến Thành được rút ngắn và độ tin cậy tăng, thị trường quanh các ga trung tâm sẽ hình thành định giá cao hơn và thanh khoản tốt hơn, có lợi cho tiến độ ghi nhận của các dự án nhà ở IJC.

Quỹ đất Bình Dương – Tiềm năng tái định giá

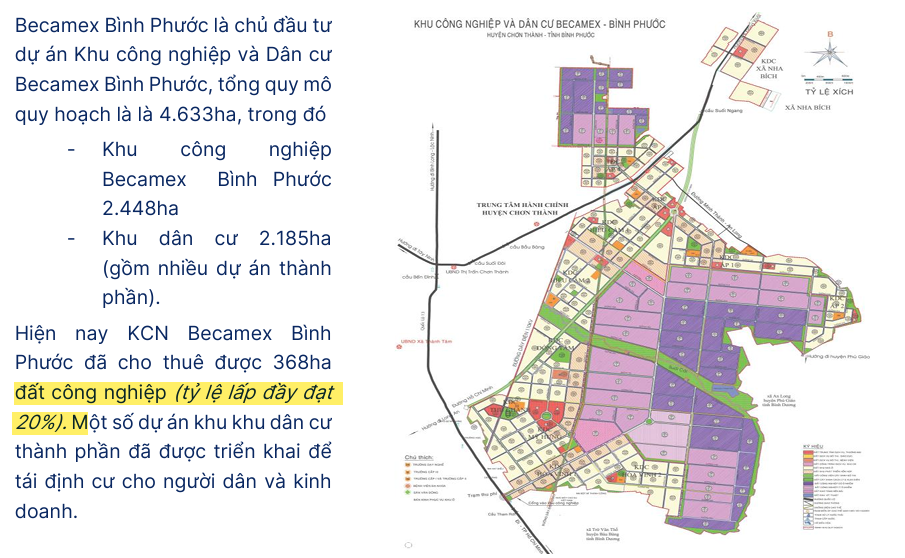

IJC sở hữu 31.77% tại Becamex Bình Phước, tổ hợp gồm Khu công nghiệp (KCN) và khu dân cư là 4,633 ha, trong đó đất công nghiệp chiếm 2,448 ha và đất dân cư là 2,185 ha.

Tính đến 30/06/2025, IJC đã đầu tư 684 tỷ đồng, phần lợi nhuận từ công ty liên kết đóng góp 121.7 tỷ (2024) và 51 tỷ trong 6T2025, tương đương khoảng một phần ba lợi nhuận sau thuế hợp nhất. Tỷ lệ lấp đầy KCN đạt 20% (tương ứng là 368 ha), trong khi diện tích có thể cho thuê còn lại là 883 ha trên phần thương phẩm đã giao đất, tạo dư địa tăng tốc khi các tuyến cao tốc kết nối hoàn thiện.

Giá vốn hạ tầng 8–9 triệu đồng/m² (đã gồm tiền sử dụng đất một lần 50 năm) cho phép BBP định giá cho thuê 80–100 USD/m², mức cạnh tranh hơn đáng kể so với các KCN mới của Bình Dương (120–200 USD/m²). Lợi thế vị trí cửa ngõ kết nối Vành đai 3 và trục TP.HCM – TDM – Chơn Thành giúp rút ngắn thời gian logistics xuống còn 1 giờ khi cao tốc hoàn thành, hỗ trợ mạnh khả năng hút FDI – đặc biệt với các ngành cần quỹ đất lớn.

Kết quả kinh doanh và chất lượng tài chính

Trong giai đoạn 2021–2024, kết quả kinh doanh của IJC thể hiện sự thiếu ổn định, doanh thu giảm dần từ 2,602 tỷ đồng xuống chỉ còn 1.020 tỷ đồng do thị trường nhà ở trầm lắng và thiếu nguồn cung mới.

Trong 6T2025, doanh thu thuần chỉ đạt 325 tỷ đồng (-38% yoy), trong đó bất động sản dân cư sụt mạnh, còn 46 tỷ đồng. Ngược lại, lợi nhuận ròng tăng 27% lên 143 tỷ đồng nhờ lãi lớn từ Becamex Bình Phước, cho thấy cơ cấu lợi nhuận đã bớt phụ thuộc vào nhà ở và ngày càng dựa nhiều hơn vào khu công nghiệp. Trong trung hạn, mảng nhà ở được kỳ vọng hồi phục khi Bình Dương chính thức sáp nhập vào TP.HCM, giúp cải thiện cầu thực và thanh khoản quỹ đất thương phẩm 57 ha của IJC.

Đáng chú ý, IJC đã thông qua kế hoạch phát hành thêm để huy động 2,500 tỷ đồng, nguồn vốn sẽ phân bổ cho BOT, KCN và BĐS.

Định giá và khuyến nghị

SHS (23.09.2025) khuyến nghị Tăng tỷ trọng đối với IJC, với giá mục tiêu 17,400 đồng/cp (upside 30% so với giá thị trường tại ngày 22.09.2025). SHS nhấn mạnh ba trụ cột định giá của IJC gồm: BOT Quốc lộ 13 với dòng tiền ổn định và biên lợi nhuận cao, quỹ đất thương phẩm khoảng 57 ha tại Thành phố Mới Bình Dương đã hoàn thiện pháp lý, và phần sở hữu 31.77% tại Becamex Bình Phước. Đây được xem là các động lực tăng trưởng trung và dài hạn trong bối cảnh thị trường bất động sản và khu công nghiệp dự kiến hồi phục sau 2025.

Tỷ lệ nợ vay/vốn chủ sở hữu chỉ 0.21, thấp hơn trung bình ngành – cho thấy cấu trúc tài chính lành mạnh, vừa tạo dư địa đầu tư, vừa duy trì cổ tức tiền mặt đều đặn.

Trên biểu đồ kỹ thuật, IJC có RS=68.8, mức hoạt động trung bình trên thị trường. Hôm nay IJC đang quay lại kiểm tra vùng đỉnh cũ ngày 16/9, sau khi test gap thành công, xác nhận vùng hỗ trợ cứng ở giá 12,000 đồng. Với thanh khoản phiên hôm nay, khả năng IJC chưa thể breakout thành công, quan sát nhịp pullback quanh giá 13,900 đồng, breakout xác nhận tại giá 14,600 đồng.

Bảng so sánh khuyến nghị của các CTCK:

| CTCK | Ngày báo cáo | Khuyến nghị | Giá mục tiêu | Upside (so với giá báo cáo) | Luận điểm chính (catalysts) |

|---|---|---|---|---|---|

| MBS | 15/09/2025 | MUA | 22,400 VND/CP | +41% (so với giá 15,900 VND) | IJC có tiềm năng dài hạn nhờ (1) các dự án trọng điểm mới triển khai sau khi huy động 2,500 tỷ vốn, (2) quỹ đất lớn tại Bình Dương (nay thuộc TP.HCM), (3) tài chính lành mạnh với nợ vay thấp và duy trì cổ tức tiền mặt. LNST dự báo 2025–2026 lần lượt 382 tỷ (+8% YoY) và 420 tỷ (+10% YoY). |

| SHS | 23/09/2025 | Tăng tỷ trọng | 17,400 VND/CP | +30% (so với giá 13,400 VND) | Định giá dựa trên 3 trụ cột: BOT QL13 dòng tiền ổn định (300 tỷ/năm, biên gộp ~80%), quỹ đất thương phẩm ~57 ha tại TP.Mới Bình Dương, và 31.77% tại KCN Becamex Bình Phước. Lợi nhuận dự báo phục hồi từ nền thấp 2024, nhờ BOT, BBP và mảng BĐS hồi phục sau sáp nhập Bình Dương vào TP.HCM. |

Liên hệ Bảo Khánh CANSLIM, Zalo: 0703983308