Phân tích Doanh Nghiệp

Tiếp tục tung ra các hit mới: “Gia Đình Ha Ha”; “Tân Bình Toàn Năng”, YEG có bước vào chu kỳ tăng trưởng mới?

Theo quan điểm của CTCP Chứng khoán Vietcap, Tập đoàn Yeah1 (YEG) đã hoàn tất giai đoạn tái cấu trúc và đang bước vào chu kỳ tăng trưởng mới với lợi nhuận kỷ lục, được thúc đẩy bởi chiến lược đầu tư mạnh mẽ vào sản xuất nội dung chất lượng cao.

YEG bước vào chu kỳ tăng trưởng mới nhờ nội dung chất lượng cao: Sau tái cấu trúc, YEG ghi nhận lợi nhuận và doanh thu năm 2024 tăng mạnh (+363% và +149% YoY), nhờ thành công của các chương trình như “Anh trai vượt ngàn chông gai” và “Chị đẹp đạp gió rẽ sóng”.

- Hệ sinh thái giải trí tích hợp tạo doanh thu ổn định: YEG sở hữu 21 công ty con, làm chủ chuỗi giá trị từ sản xuất đến thương mại hóa nội dung, mở rộng sang các mảng biên lợi nhuận cao như quản lý tài năng, tổ chức sự kiện và cung cấp giải pháp.

Định giá còn thấp so với tiềm năng: Dù cổ phiếu YEG đã tăng mạnh, P/E hiện tại vẫn thấp hơn các công ty giải trí Hàn Quốc. Vietcap đánh giá YEG chưa phản ánh đầy đủ tiềm năng từ các chương trình mới và thị trường quảng cáo trực tuyến đang tăng trưởng mạnh.

Nội dung chất lượng cao là động lực chính

Thành công của các chương trình chủ lực như “Anh trai vượt ngàn chông gai” và “Chị đẹp đạp gió rẽ sóng” đã giúp doanh thu và LNST năm 2024 của YEG tăng trưởng mạnh mẽ, lần lượt là +149% và +363% so với cùng kỳ. Điều này cũng tạo ra sóng tăng +176% của cổ phiếu YEG vào cuối năm 2024.

YEG làm chủ chuỗi giá trị từ sản xuất đến thương mại hóa nội dung, bao gồm 10 công ty con trực tiếp và 11 công ty con gián tiếp. Các công ty này nội địa hóa các chương trình chất lượng cao, đồng thời xây dựng các gói quảng cáo và tài trợ chiến lược, tạo ra nguồn doanh thu ổn định.

YEG đang mở rộng sang các mảng có biên lợi nhuận cao như cung cấp giải pháp, quản lý tài năng, và tổ chức sự kiện để đa dạng hóa doanh thu và giảm phụ thuộc vào quảng cáo truyền thống.

Trong 6 tháng đầu năm 2025, YEG đã hoàn thành 52% kế hoạch doanh thu (1,300 tỷ) và 41% kế hoạch lợi nhuận cả năm (140 tỷ).

Với danh mục chương trình lớn đã lên kế hoạch cho 6 tháng cuối năm 2025 và tính chu kỳ cao điểm của ngành quảng cáo, YEG có vị thế tốt để tiếp tục tăng trưởng hai chữ số. Vietcap dự báo YEG sẽ hoàn thành kế hoạch doanh thu 1,300 tỷ đồng và LNST 140 tỷ đồng cho cả năm 2025. Lịch sử 2022-2024, YEG thường hoàn thành vượt nhẹ so với kế hoạch lợi nhuận.

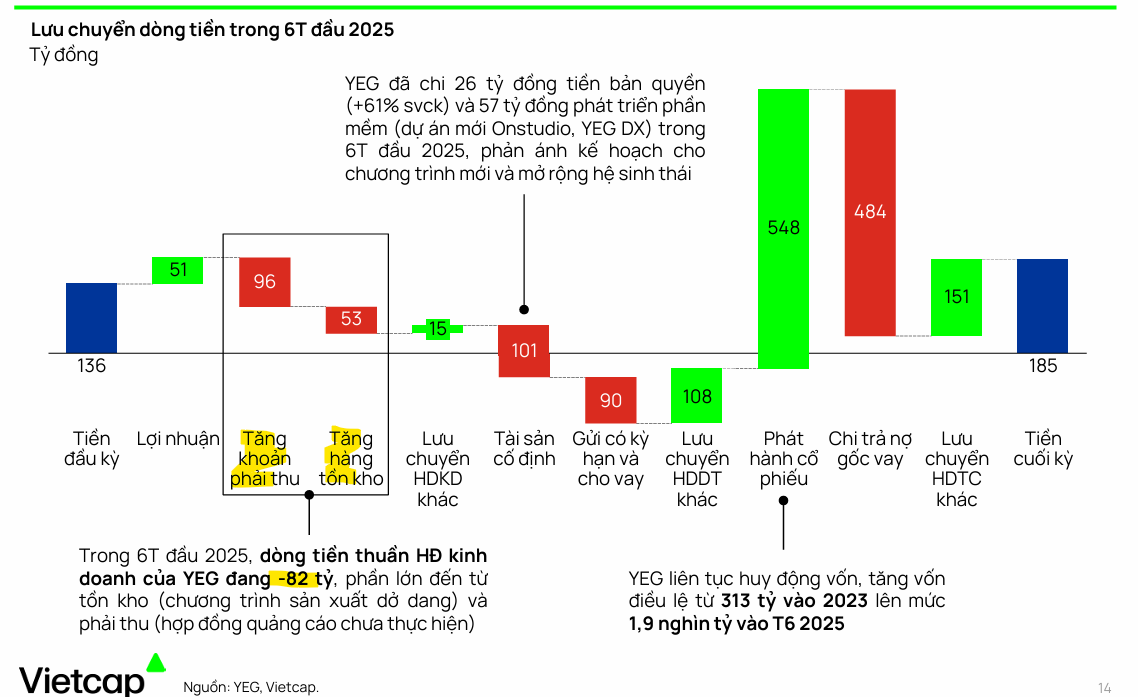

YEG đang sử dụng dòng tiền từ huy động vốn để mua bản quyền nội dung (tăng 61% so với cùng kỳ) và tài trợ các dự án mới như Onstudio, YEG DX, cho thấy kế hoạch rõ ràng cho các chương trình kế tiếp và mở rộng hệ sinh thái. Điều này đã khiến dòng tiền từ hoạt động kinh doanh của YEG đang âm 82 tỷ đồng trong nửa đầu năm 2025.

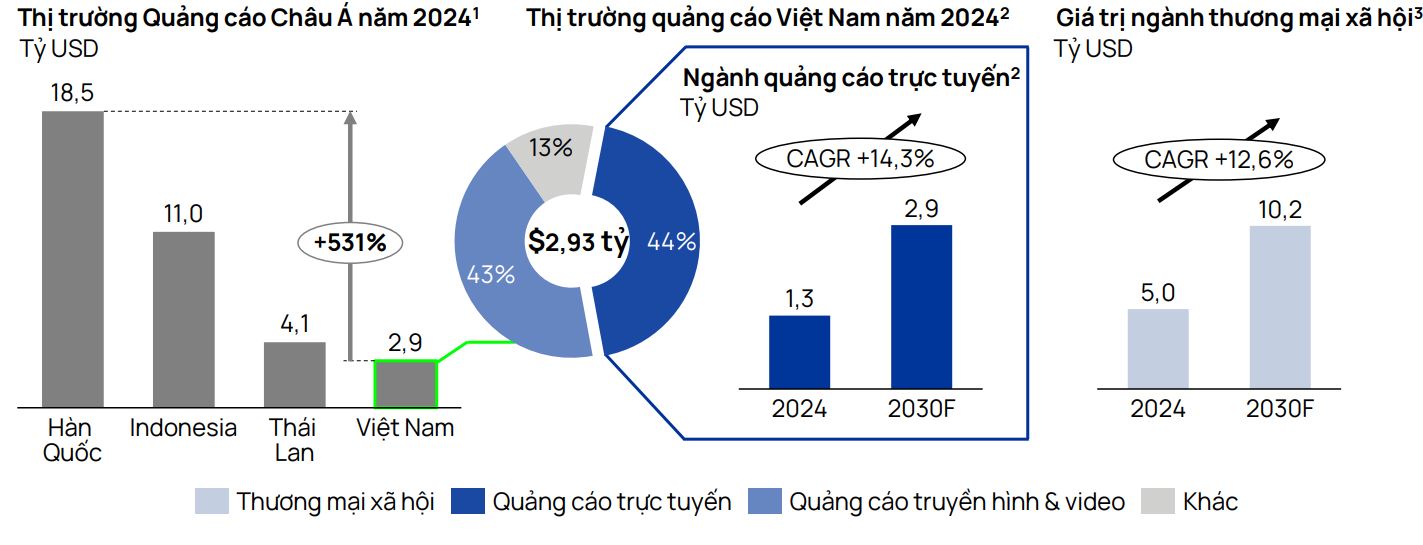

Thị trường quảng cáo Việt Nam còn dư địa tăng trưởng lớn (CAGR +9% trong 2024-2030F, trong đó lĩnh vực quảng cáo trực tuyến cốt lõi của YEG được dự báo tăng trưởng với CAGR +14.3% trong cùng kỳ). Là nhà sản xuất nội dung giải trí hàng đầu, hệ sinh thái YEG hưởng lợi trực tiếp từ sự tăng trưởng này.

Tương lai của thị trường quảng cao Việt Nam (hiện chỉ 2.9 tỷ đôla) vẫn còn lớn khi so sánh với quy mô 18.5 tỷ đôla của thị trường Hàn Quốc, hay gần nhất là 4.1 tỷ đôla của Thái Lan.

Định giá và khuyến nghị

YEG đang giao dịch với P/E trượt 12 tháng là 17.3x và P/B quý gần nhất là 1.3x, cao hơn trung vị ngành trong nước, nhờ mức tăng trưởng LNST-CĐTS trượt 12 tháng đột phá +228%.

Mặc dù đã có mức tăng trưởng ấn tượng, mức định giá hiện tại của YEG vẫn thấp hơn so với các công ty giải trí và sản xuất nội dung Hàn Quốc (với P/E trung vị là 21.1x). Điều này cho thấy YEG đang bị định giá thấp hơn giá trị thực, do ba yếu tố chính sau:

-

Tăng trưởng vượt trội: Tốc độ tăng trưởng lợi nhuận sau thuế của YEG trong 12 tháng gần nhất đạt +228%, vượt xa mức tăng trưởng trung vị +69% của các công ty cùng ngành tại Hàn Quốc.

- Chưa phản ánh đầy đủ: Doanh thu từ các chương trình mới được lên kế hoạch sản xuất trong năm 2025 vẫn chưa được đánh giá đầy đủ vào giá cổ phiếu.

-

Hệ sinh thái và tiềm năng thương mại hóa: Tiềm năng tăng trưởng của ngành và khả năng thương mại hóa từ hệ sinh thái giải trí tích hợp của YEG (cung cấp giải pháp, quản lý tài năng, tổ chức sự kiện) vẫn chưa được phản ánh vào định giá hiện tại của công ty.

Vì thế, Vietcap không đưa ra đánh giá về giá mục tiêu đối với cổ phiếu YEG.

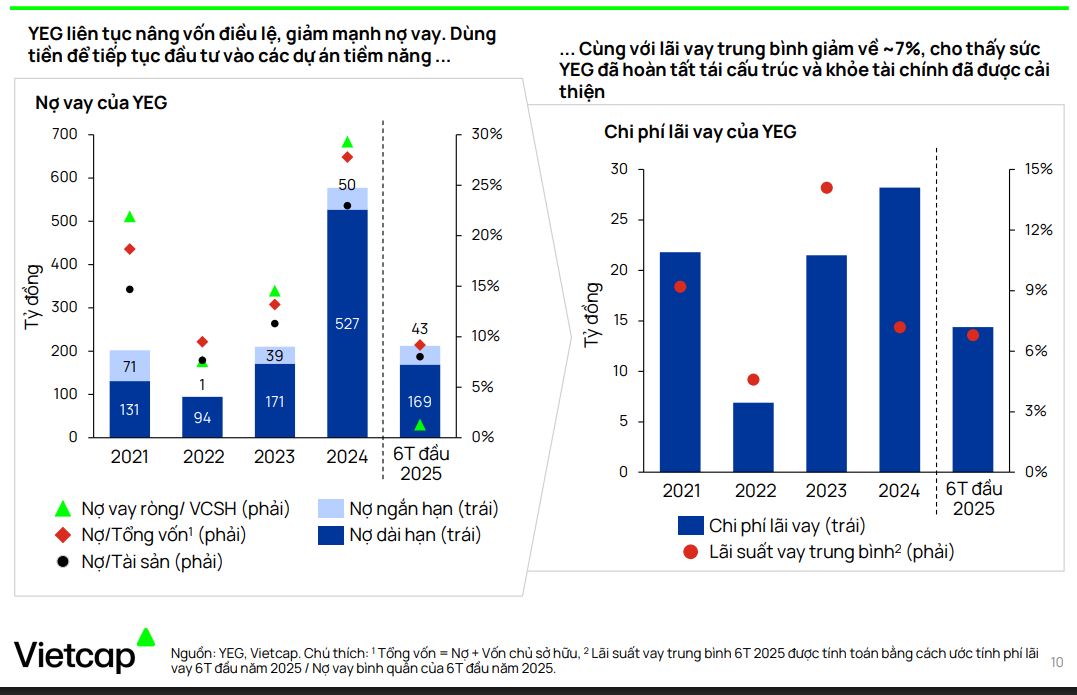

YEG đã hoàn tất giai đoạn tái cấu trúc 2020-2022, thoái vốn khỏi các công ty con không hiệu quả và tăng vốn điều lệ, giảm thiểu nợ vay. Sức khỏe tài chính hiện tại rất lành mạnh, tạo tiền đề cho các dự án sản xuất lớn trong giai đoạn 2025-2026.

Elbook Team xử lý cổ phiếu YEG như là một cổ phiếu công nghệ trong lĩnh vực truyền thông và giải trí. Với sóng công nghệ yếu như hiện nay, YEG khó tạo ra cú tăng mạnh mẽ như năm 2024.

Tuy nhiên, điểm rơi của các chương trình đầu tư lớn đang tới khi các hit mới như “Gia Đình Ha Ha”, “Tân Bình Toàn Năng”, cổ phiếu YEG cũng kỳ vọng sẽ nhận được sự chú ý của dòng tiền.

Trên đồ thị, RS của YEG là 68, hoạt động ở mức trung bình trên thị trường. Sau điểm mua Pocket Pivot vào ngày 22.9.2025, cổ phiếu YEG vẫn đang loanh quanh điểm mua này, tại vùng giá 14.5-15. Elibook Team kỳ vọng YEG sẽ tăng điểm trong thời gian tới.