Kim Loại

Bitcoin Chưa Đạt Đỉnh – Nhưng Đỉnh Sắp Đến

Khi các nhà phân tích nói rằng tôi không hiểu Bitcoin, tôi thường mỉm cười. So với việc vật lộn với kinh tế vi mô năm thứ hai đại học, việc hiểu Bitcoin không hề khó. Nó có nguồn cung giới hạn là 21 triệu coin và giá của nó được thúc đẩy bởi niềm tin của con người hơn là dòng tiền thực tế. Nhưng hiểu không giống như tin tưởng. Để đánh giá tương lai của Bitcoin, chúng ta cần xem xét nó như bất kỳ tài sản nào khác: công nghệ, hành vi tương đối với các thị trường khác, xu hướng áp dụng, mô hình kỹ thuật và môi trường vĩ mô mà nó ra đời.

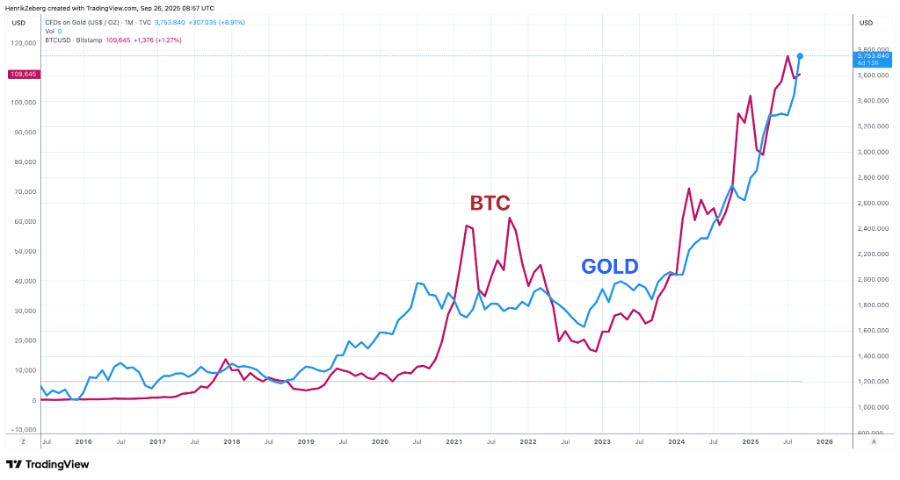

- Bitcoin không phải là “vàng kỹ thuật số” như quảng bá: Dù có nguồn cung giới hạn, Bitcoin hành xử như một tài sản rủi ro beta cao, tương quan chặt với thị trường chứng khoán và thường bị bán tháo khi vàng tăng trong các sự kiện địa chính trị.

Phân tích kỹ thuật cho thấy đỉnh cuối cùng sắp đến: Mô hình megaphone và chỉ báo RSI phân kỳ cho thấy Bitcoin có thể đạt vùng 148,000–168,000 USD trước khi bước vào chu kỳ giảm sâu. Lịch sử cho thấy các đợt giảm sau đỉnh có thể lên tới 75–98%.

Thử thách lớn trong môi trường vĩ mô mới: Với lãi suất cao và vốn khan hiếm, Bitcoin – tài sản không có lợi suất – phải cạnh tranh với trái phiếu và cổ phiếu có cổ tức. Nếu giữ được vùng 4,000–16,000 USD sau chu kỳ giảm, Bitcoin mới có thể chứng minh vai trò lưu trữ giá trị

Bitcoin Chỉ là một Tài sản Rủi ro Khác

Bất chấp khẩu hiệu tiếp thị “vàng kỹ thuật số,” hành vi giao dịch của Bitcoin giống với một cổ phiếu công nghệ có hệ số beta cao. Nhiều nghiên cứu chỉ ra rằng kể từ năm 2020, tương quan của Bitcoin với các chỉ số chứng khoán là dương. Bitcoin tăng mạnh hơn khi thị trường cổ phiếu tăng và giảm nhanh hơn khi thị trường giảm. Mô hình này nhấn mạnh rằng Bitcoin hoạt động như một tài sản rủi ro beta cao, chứ không phải là một công cụ phòng ngừa lạm phát hay rủi ro thị trường.

Nghiên cứu của CME Group cho thấy tương quan trung bình giữa Bitcoin và S&P 500/Nasdaq-100 đã chuyển từ không tương quan sang dương kể từ năm 2020, với tương quan cuộn (rolling correlation) có lúc đạt khoảng 0.5.

Bitcoin Không phải là công cụ phòng ngừa rủi ro. Thực tế, Bitcoin thường bị bán tháo khi vàng tăng trong các sự kiện rủi ro địa chính trị. Các đợt tăng giá lớn của nó được thúc đẩy bởi thanh khoản dồi dào, chứ không phải nỗi sợ lạm phát.

Vàng Kỹ thuật số – Khả năng hay Chỉ là Huyền thoại?

Những người ủng hộ Bitcoin mô tả nó là “vàng kỹ thuật số” dựa trên sự khan hiếm (cả Bitcoin và vàng đều có nguồn cung hữu hạn). Tuy nhiên, không phải tất cả các nhà phân tích đều chấp nhận luận điểm này. Bitcoin có độ biến động cao hơn vàng rất nhiều và chứng nhận về khả năng lưu trữ giá trị của nó vẫn chưa được chứng minh.

Khảo sát năm 2025 ước tính 15.6% người trưởng thành ở Mỹ sở hữu tiền điện tử, so với 21.2% ở Việt Nam và 30.4% ở UAE.

Kitco lưu ý rằng Bitcoin đã bị bán tháo khi vàng tăng giá trong các giai đoạn rủi ro địa chính trị, và các nhà phân tích ở đó lập luận rằng tiền điện tử hoạt động giống như cổ phiếu công nghệ hơn là nơi trú ẩn an toàn. Hơn nữa, Reuters nhận thấy rằng đợt tăng giá lớn của Bitcoin là do thanh khoản dồi dào chứ không phải do lo ngại về lạm phát.

Thiết lập Kỹ thuật – Đỉnh đang Đến

Từ góc độ kỹ thuật, Bitcoin dường như đang tiến gần đến cuối một chu kỳ lớn.

Biểu đồ hàng tháng cho thấy một dạng sóng chéo mở rộng (expanding diagonal) – hay còn gọi là mô hình loa phóng thanh (megaphone pattern) – bắt đầu từ năm 2015.

Các chỉ báo động lượng đang phân kỳ: Chỉ số Sức mạnh Tương đối (RSI) hàng tuần đang tạo các đỉnh thấp hơn ngay cả khi giá tạo đỉnh mới, báo hiệu một đỉnh cục bộ sắp đến.

Mức mở rộng Fibonacci cho thấy Bitcoin vẫn có thể tăng lên vùng 148,000 USD–168,000 USD trong một đợt tăng đầu cơ cuối cùng. Tuy nhiên, một khi đợt tăng này hoàn tất, nguy cơ giảm mạnh sẽ tăng lên đáng kể.

Bối cảnh Vĩ mô – Từ Giảm phát sang Lạm phát

Bitcoin ra đời trong một môi trường giảm phát (lãi suất thấp, lạm phát thấp, thanh khoản dồi dào). Tuy nhiên, thế giới đã chuyển sang một chế độ mới đặc trưng bởi lãi suất cao hơn, vốn khan hiếm và lạm phát dai dẳng.

Trong môi trường mới này, nhà đầu tư yêu cầu lợi suất. Một tài sản có lợi suất bằng 0 như Bitcoin phải cạnh tranh với trái phiếu chính phủ 5% và cổ phiếu có cổ tức cao.

Thử thách Lớn – 4,000 USD đến 16,000 USD

Lịch sử cho thấy các chu kỳ giá của Bitcoin luôn đi kèm với những đợt giảm giá khổng lồ. Bốn đỉnh lớn trước đây (2011, 2013, 2017 và 2021) đều dẫn đến những đợt sụt giảm từ 75% trở lên.

- Kịch bản xấu nhất: Trong môi trường vĩ mô khắc nghiệt hiện tại (có thể kèm theo chỉ số Đô la Mỹ tăng vọt lên 117–120), một đợt sụt giảm tương tự có thể khiến Bitcoin giảm 95–98%.

- Ngưỡng quan trọng: Ngưỡng quan trọng nằm giữa 4,000 USD và 16,000 USD. Nếu Bitcoin giữ được phạm vi này trong đợt suy thoái tiếp theo, nó có thể chứng minh được khả năng phục hồi cần thiết để tuyên bố vị thế “vàng kỹ thuật số.” Nếu phá vỡ xuống dưới, luận điểm này có thể sụp đổ và Bitcoin có thể trở thành một vật phẩm sưu tầm.

Kết luận – Cần Có Bằng Chứng

Bitcoin chưa đạt đỉnh, và các mô hình kỹ thuật cho thấy một đợt tăng cuối cùng hướng tới 148,000 USD–168,000 USD là có thể. Nhưng thử thách thực sự nằm ngoài đỉnh tiếp theo.

Trong một thế giới lãi suất cao và vốn khan hiếm, một tài sản không mang lại lợi suất phải chứng minh được giá trị của mình. Nếu Bitcoin có thể vượt qua một đợt khủng hoảng giảm phát lớn và giữ vững trên 4,000 USD đến 16,000 USD, nó có thể giành được danh hiệu vàng kỹ thuật số. Nếu không, sự sụp đổ có thể tàn khốc và luận điểm này có thể phai nhạt. Nhà đầu tư nên nhận ra rằng Bitcoin hoạt động như một tài sản rủi ro beta cao, không phải là công cụ phòng ngừa rủi ro, và tiếp cận nó với kỷ luật tương tự như các khoản đầu tư đầu cơ khác.

Theo Henrik Zeberg, link gốc