TTCK Việt Nam

Việt Nam Cận Kề Đích Nâng Hạng Thị trường FTSE Russell: Những cổ phiếu nào được dòng vốn tỷ đôla lựa chọn?

Ngày 7/10/2025 sẽ là một ngày quan trọng đối với thị trường chứng khoán Việt Nam khi FTSE Russell công bố kết quả xếp hạng thị trường tháng 9/2025. Theo HSC, nhờ những cải cách pháp lý và hạ tầng quyết liệt gần đây, Việt Nam đang tiến gần hơn bao giờ hết tới khả năng được nâng hạng từ Thị trường Cận biên (Frontier Market) lên Thị trường Mới nổi (Emerging Market). Đây được coi là bước ngoặt chiến lược, hứa hẹn thu hút dòng vốn đầu tư nước ngoài thụ động và chủ động với quy mô lớn.

Việt Nam tiến gần nâng hạng lên Thị trường Mới nổi: Nhờ cải cách pháp lý mạnh mẽ như loại bỏ yêu cầu nộp tiền trước, đơn giản hóa thủ tục cho nhà đầu tư nước ngoài và triển khai hệ thống KRX, Việt Nam gần như đáp ứng toàn bộ tiêu chí nâng hạng của FTSE Russell.

- Dòng vốn ngoại dự kiến đổ vào mạnh mẽ: Nếu được nâng hạng, Việt Nam có thể thu hút 0.6–0.8 tỷ USD từ quỹ thụ động và 3.6–4.8 tỷ USD từ quỹ chủ động, tổng cộng khoảng 4.2–5.6 tỷ USD.

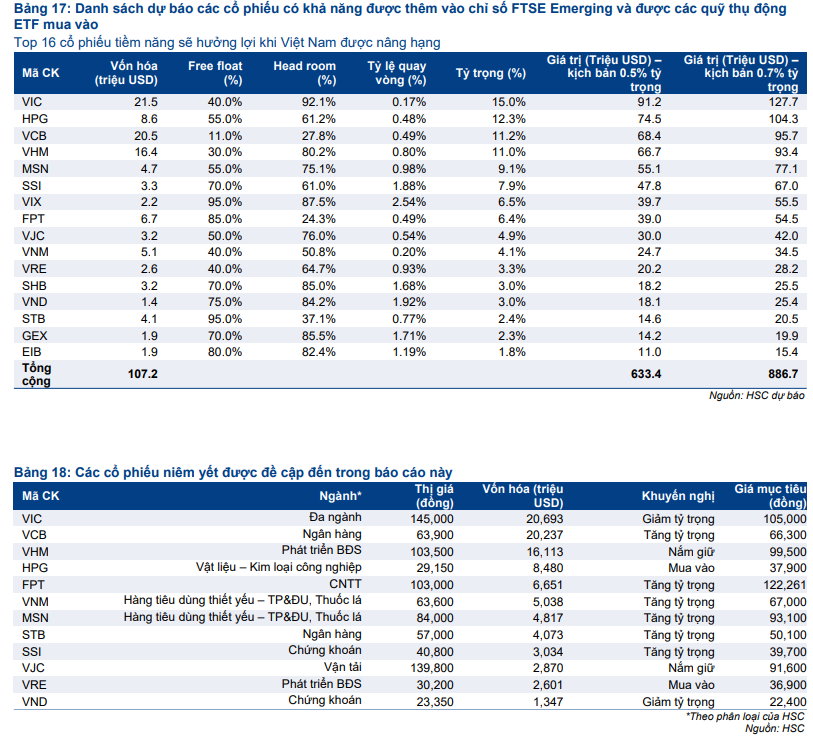

Danh sách cổ phiếu tiềm năng và triển vọng dài hạn: HSC dự báo 16 cổ phiếu vốn hóa lớn, thanh khoản cao sẽ được thêm vào các quỹ thụ động. Việc nâng hạng hứa hẹn cải thiện định giá, thanh khoản và vị thế thị trường Việt Nam trên bản đồ tài chính toàn cầu

Tiến độ Cải cách và Những Rào Cản Cuối Cùng

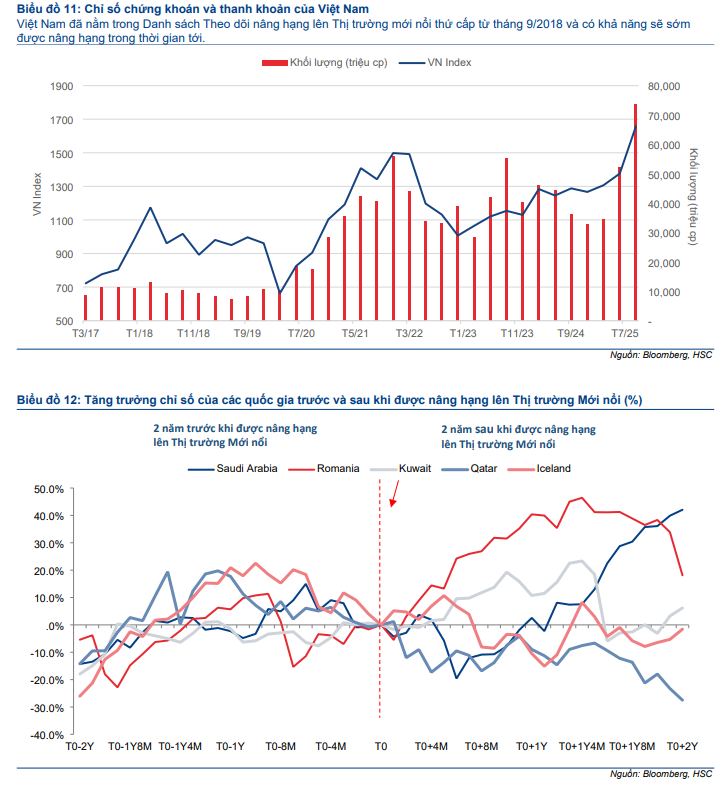

Việt Nam đã nằm trong Danh sách theo dõi (Watch List) của FTSE Russell để xem xét nâng hạng từ tháng 9/2018. Mặc dù Việt Nam gần như đã đáp ứng toàn bộ các tiêu chí, hai vấn đề chính vẫn được FTSE Russell xếp loại “Hạn chế” trong đợt review giữa kỳ tháng 3/2025 là: Chu kỳ thanh toán (DvP) và chi phí xử lý giao dịch thất bại.

Chính phủ Việt Nam đã thể hiện quyết tâm chính trị rất mạnh mẽ, được cụ thể hóa bằng hàng loạt Thông tư và Nghị định quan trọng:

Loại bỏ Yêu cầu Nộp tiền trước (Non-Prefunding – NPF): Thông tư 68/2024/TT-BTC (có hiệu lực từ 2/11/2024) đánh dấu bước đi đầu tiên, loại bỏ yêu cầu nộp tiền trước đối với nhà đầu tư nước ngoài (NĐTNN) khi giao dịch. Hệ thống KRX chính thức đi vào vận hành (từ 5/5/2025) đã hỗ trợ triển khai hiệu quả mô hình NPF, với hơn 90,000 giao dịch NPF (tương đương 1,400 tỷ đồng/ngày) được thực hiện mà chỉ có 4 giao dịch thất bại được xử lý an toàn.

Đơn giản hóa Thủ tục và Tăng Khả năng Tiếp cận cho NĐTNN: Thông tư 03/2025/TT-NHNN (có hiệu lực từ 16/6/2025) và Thông tư 25/2025/TT-NHNN (ban hành 31/8/2025) đã đơn giản hóa thủ tục mở tài khoản, cho phép ủy quyền mở tài khoản, và bỏ yêu cầu hợp pháp hóa lãnh sự trong hồ sơ, rút ngắn đáng kể thời gian xử lý.

Thiết lập Hạ tầng Tiệm cận Chuẩn Quốc tế: Nghị định 245/2025/NĐ-CP bổ sung cơ sở pháp lý cho việc thành lập Trung tâm Thanh toán Bù trừ Tập trung (CCP) cho cả thị trường cơ sở và phái sinh (dự kiến vận hành Q1/2027), nhằm chuyên nghiệp hóa quy trình thanh toán. Nghị định này cũng bãi bỏ quy định cho phép Đại hội cổ đông quyết định tỷ lệ sở hữu tối đa của NĐTNN (FOL) thấp hơn mức quy định pháp luật và đơn giản hóa thủ tục cấp mã giao dịch (chỉ còn 1 ngày), giúp nới lỏng “room ngoại” cho nhà đầu tư.

Các Tiêu chí Cần Theo dõi Thêm

FTSE Russell hiện đang theo dõi mức độ hiệu quả của mô hình NPF. Các cải cách bổ sung vẫn cần thiết để gỡ bỏ hoàn toàn các rào cản, bao gồm:

- Rút ngắn quy trình đăng ký tài khoản cho NĐTNN (đã được giải quyết một phần qua các Thông tư mới).

- Cơ chế giao dịch đối với cổ phiếu chạm hoặc tiệm cận tỷ lệ sở hữu tối đa của NĐTNN (FOL).

Ước tính Dòng vốn và Các Cổ phiếu Tiềm năng

Dựa trên vốn hóa có thể đầu tư, HSC ước tính tỷ trọng của Việt Nam trong giỏ Thị trường Mới nổi FTSE sẽ vào khoảng 0.5%–0.7%.

Dòng vốn Thụ động (Passive): Tổng tài sản quản lý của các quỹ thụ động sử dụng chỉ số thị trường mới nổi FTSE làm cơ sở ước tính khoảng 121 tỷ USD. Việt Nam có thể thu hút khoảng 0.6–0.8 tỷ USD dòng vốn thụ động. Dòng vốn rút ra từ các quỹ thị trường cận biên được đánh giá là không đáng kể do hiện không có quỹ ETF lớn nào sử dụng chỉ số này làm cơ sở.

Dòng vốn Chủ động (Active): Dòng vốn chủ động được dự báo có thể cao gấp 6 lần dòng vốn thụ động, do sự hấp dẫn của tốc độ tăng trưởng GDP cao (6–7%), ổn định chính trị và việc nới lỏng room ngoại. Ước tính dòng vốn chủ động có thể đạt khoảng 3.6–4.8 tỷ USD.

Tổng cộng, Việt Nam có thể thu hút khoảng 4.2–5.6 tỷ USD dòng vốn ngoại sau khi được nâng hạng.

Danh sách Ứng viên Cổ phiếu Tiềm năng

Theo tiêu chuẩn của FTSE Russell (vốn hóa > 150 triệu USD, free float tối thiểu 5%, room ngoại còn trống tối thiểu 20%, thanh khoản cao và niêm yết trên HSX), HSC dự báo 16 cổ phiếu vốn hóa lớn, thanh khoản cao sẽ được thêm vào các quỹ thụ động:

Bài học Lịch sử và Triển vọng Dài hạn

Việc nâng hạng không chỉ là sự kiện ngắn hạn mà còn là động lực cải thiện định giá và thanh khoản trong dài hạn.

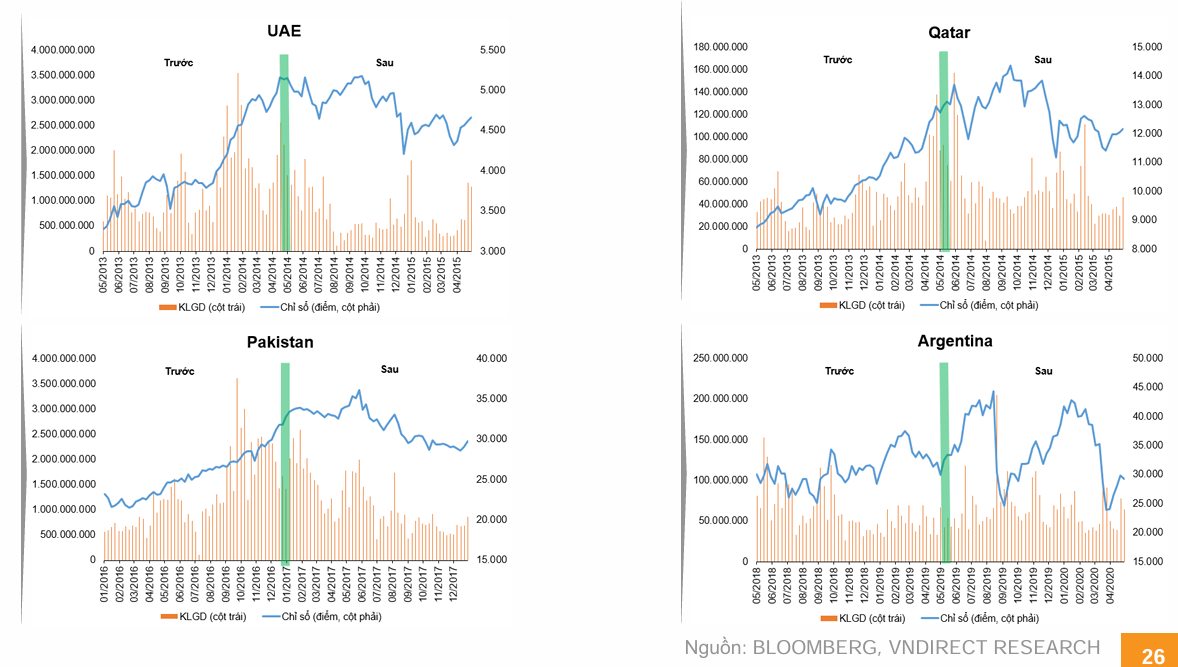

Kinh nghiệm từ các thị trường 1–2 năm trước khi chính thức nâng hạng như Qatar và UAE đều ghi nhận tăng trưởng mạnh mẽ (Qatar +68%, UAE +160%). Trong dài hạn, vốn hóa của hầu hết các thị trường được nâng hạng đều cho thấy tăng trưởng tích cực.

Tuy nhiên, bài học từ Pakistan (từng bị xuống hạng) cho thấy việc thiếu các câu chuyện tăng trưởng mới, sản phẩm mới và cải cách liên tục sau nâng hạng có thể khiến thị trường mất đà.

VNDirect lưu ý nhà đầu tư cần thận trọng trong 1–2 quý sau nâng hạng, khi thị trường có thể biến động mạnh.

Định hướng Phát triển sau Nâng hạng

Việt Nam đã có định hướng rõ ràng để duy trì sức hấp dẫn sau khi nâng hạng. Theo đó, Việt Nam phát triển sản phẩm mới như Trái phiếu xanh, sản phẩm theo định hướng ESG, đa dạng hóa hệ thống chỉ số.

Thúc đẩy Nguồn cung Hàng hóa thông qua Cổ phần hóa, thoái vốn nhà nước, IPO, niêm yết mới và đặc biệt là hướng tới đưa các doanh nghiệp FDI lên niêm yết.

Đến năm 2030, đáp ứng tiêu chuẩn của MSCI để trở thành Thị trường Mới nổi và hướng tới đạt chuẩn Thị trường Mới Nổi Nâng Cao theo FTSE Russell.

Với những cải cách toàn diện, Việt Nam đang đứng trước cơ hội vàng để chuyển mình. Quyết định của FTSE Russell vào ngày 7/10 sắp tới sẽ là cột mốc mở ra cánh cửa đón nhận dòng vốn ngoại lớn, nâng cao vị thế của thị trường chứng khoán Việt Nam trên bản đồ tài chính toàn cầu.

Tin đồn: Kết quả bỏ phiếu ngày 26/9/2025 từ FTSE Russell cho thấy tín hiệu tích cực về việc nâng hạng Việt Nam lên nhóm Thị trường Mới nổi. Trong số 26 quỹ lớn tham gia, có tới 85% (22 quỹ) bỏ phiếu thuận, dựa trên thanh khoản cải thiện (+15% QoQ) và hiệu quả của mô hình Non-Prefunding. Những lo ngại về tỷ giá và giới hạn sở hữu nước ngoài (FOL) đã phần lớn được giải quyết qua Nghị định 245/2025/NĐ-CP.

- Các quỹ ủng hộ mạnh gồm BlackRock (100%), Vanguard (95%) và State Street (90%), kỳ vọng dòng vốn 5–7 tỷ USD nếu nâng hạng.

- Fidelity và PIMCO ủng hộ thận trọng, đề nghị theo dõi thêm hệ thống KRX (dự kiến hoàn tất Q2/2026).

- Chỉ 2 quỹ phản đối, chủ yếu do lo ngại về thuế quan Mỹ–Việt.

FTSE Russell ghi nhận cam kết cải cách của Việt Nam và sẽ công bố quyết định chính thức vào ngày 8/10/2025. Nếu được thông qua, Việt Nam sẽ gia nhập FTSE Secondary Emerging Index từ tháng 3/2026, mở ra cơ hội thu hút dòng vốn ngoại lớn.