Phân tích Doanh Nghiệp

Giá Ure tiếp tục neo cao, DCM và DPM đã chiết khấu về mức giá hấp dẫn chưa?

Vietcap nhận định ngành phân bón Việt Nam đang bước vào một chu kỳ lợi nhuận tích cực được hỗ trợ bởi hai yếu tố chính: mặt bằng giá urê quốc tế neo ở mức cao kéo dài và tác động tích cực từ chính sách thuế giá trị gia tăng (VAT) 5% mới.

Giá urê duy trì ở mức cao, hỗ trợ lợi nhuận ngành: Vietcap nâng dự báo giá urê Trung Đông năm 2025 lên 435 USD/tấn (+29% YoY) và giữ mức cao đến 2029. Các rào cản thương mại như thuế EU với phân bón Nga và CBAM giúp củng cố mặt bằng giá.

- Chính sách VAT 5% tạo lợi thế cạnh tranh cho DCM và DPM: Từ 1/7/2025, các doanh nghiệp nội địa được khấu trừ chi phí đầu vào, giúp tiết kiệm 140–270 tỷ đồng/năm, tương đương 7–15% lợi nhuận trước thuế.

Định giá hấp dẫn, được khuyến nghị MUA bởi nhiều CTCK: DCM có P/E dự phóng 2026 là 9.0x, thấp hơn trung bình 5 năm. Vietcap, HSC và KBSV đều nâng giá mục tiêu lên 46,600–47,800 đồng/cp. DPM cũng được đánh giá cao nhờ tiềm lực tài chính mạnh và cổ tức hấp dẫn.

Triển vọng Giá Urê Toàn cầu: Nền tảng duy trì ở mức cao

Vietcap điều chỉnh tăng 10% dự báo giá urê Trung Đông trung bình cho năm 2025 lên mức 435 USD/tấn (tăng 29% so với cùng kỳ) và duy trì dự báo giá urê trung bình giai đoạn 2026–2029 ở mức 420 USD/tấn. Việc điều chỉnh này dựa trên giá bán thực tế trong chín tháng đầu năm 2025 cao hơn kỳ vọng và các rào cản thương mại ngày càng thắt chặt trên toàn cầu.

Rào cản thương mại gia tăng: Các chính sách mới như việc EU áp thuế lên phân bón Nga (tăng dần lên gần 100% đến năm 2028) và Cơ chế điều chỉnh biên giới carbon (CBAM) sẽ làm tăng thêm 20–120 USD/tấn vào giá bán trung bình, củng cố mặt bằng giá cao.

Trung Quốc nối lại xuất khẩu: Tác động tiêu cực từ việc Trung Quốc nối lại hoạt động xuất khẩu được đánh giá là không nghiêm trọng như lo ngại, do nước này đã quy định mức giá sàn FOB khoảng 370–470 USD/tấn, qua đó giới hạn áp lực giảm giá toàn cầu.

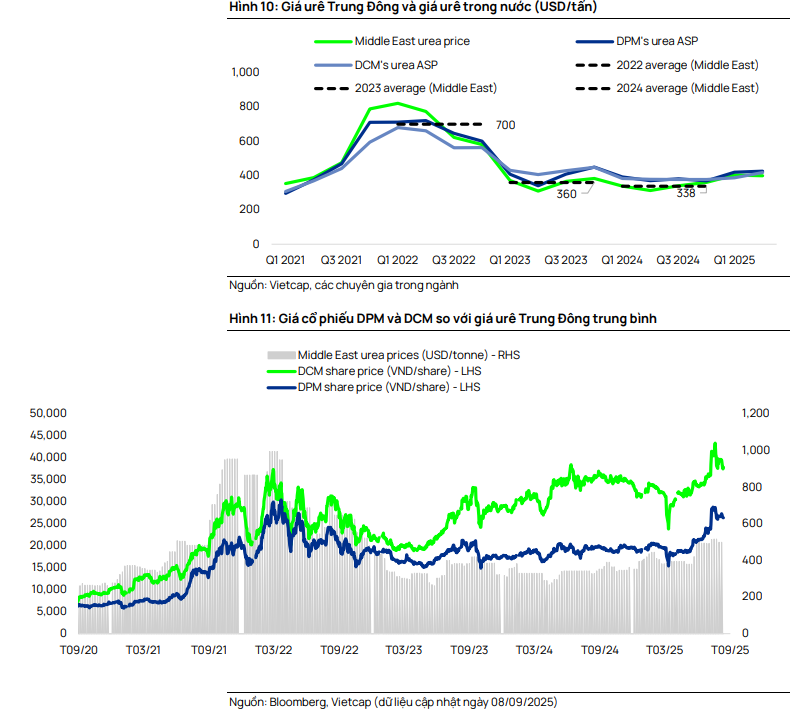

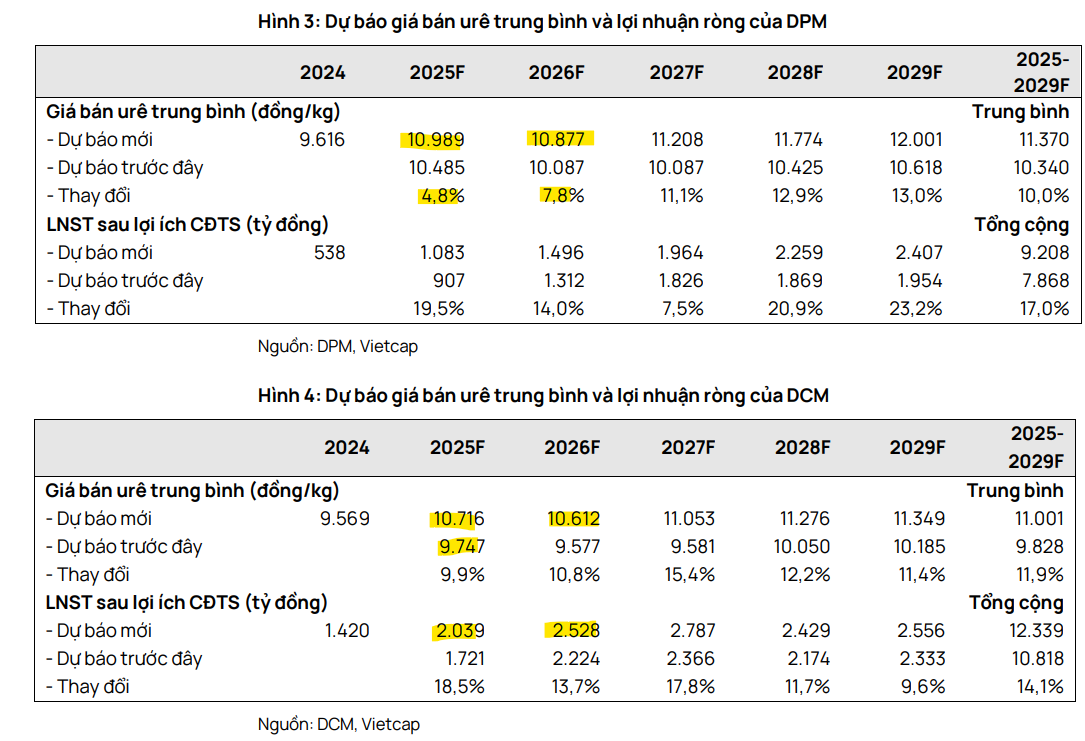

Hỗ trợ doanh nghiệp nội địa: Vietcap điều chỉnh tăng lần lượt 12% và 10% giả định giá bán urê trung bình giai đoạn 2025-2029 của DCM và DPM, phản ánh mức giá quốc tế tăng đột biến và giá bán thực tế cao hơn ước tính trong 9 tháng đầu năm.

Tác động của Chính sách Thuế VAT 5% mới

Theo chính sách thuế VAT 5% mới có hiệu lực từ ngày 01/07/2025, các nhà sản xuất phân bón trong nước như DPM và DCM sẽ được khấu trừ chi phí đầu vào, tạo lợi thế cạnh tranh đáng kể so với urê nhập khẩu.

Vietcap ước tính khoản tiết kiệm từ thuế VAT mới của DCM sẽ lần lượt đạt 150 tỷ đồng (2025) và 270 tỷ đồng (2026), chiếm khoảng 7-10% Lợi nhuận trước thuế (LNTT).

Đối với DPM, con số này là 140 tỷ đồng (2025) và 270 tỷ đồng (2026), tương đương khoảng 10-15% LNTT. Tác động tích cực này dự kiến sẽ được phản ánh mạnh mẽ từ nửa cuối năm 2025.

Định giá và khuyến nghị

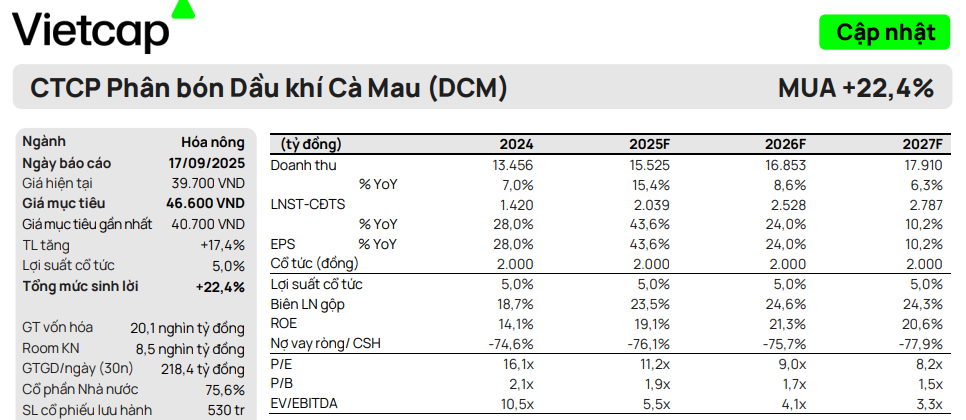

Vietcap (17.9.2025) điều chỉnh tăng 14.5% giá mục tiêu của DCM lên mức 46,600 đồng/cổ phiếu và duy trì khuyến nghị MUA.

Vietcap dự báo LNST sau lợi ích cổ đông thiểu số (LNST-CĐTS) năm 2025 của DCM sẽ đạt 2,000 tỷ đồng (tăng 44% so với cùng kỳ) và năm 2026 tiếp tục tăng trưởng 24%. Động lực đến từ sự tăng trưởng mạnh của mảng urê, NPK (do hiệu suất hoạt động tăng) và khoản tiết kiệm thuế VAT.

DCM hiện có định giá hấp dẫn với P/E dự phóng năm 2026 là 9.0x, thấp hơn 24% so với P/E trung bình 5 năm của công ty.

KBSV (26.8.2025) ước tính LNST cổ đông công ty mẹ điều chỉnh của DCM đạt 2,081/1,981 tỷ VND trong 2025/2026 (+64%/-3% YoY) và đưa ra khuyến nghị MUA với giá mục tiêu 46,800 đồng.

HSC (25.8.2025) đã tăng giá mục tiêu của cổ phiếu DCM lên 47,800 đồng, đồng thời duy trì khuyến nghị Tăng tỷ trọng, dựa trên triển vọng lợi nhuận tích cực trong giai đoạn 2025-2027.

So sánh quan điểm của 3 CTCK lớn về cổ phiếu DCM

DCM: Động lực tăng trưởng mạnh mẽ từ giá urea và chi phí khí. Lợi nhuận tăng tốc từ quý 3

Trên đồ thị, RS của DCM là 67, hoạt động ở mức trung bình trong thời gian qua. Cổ phiếu DCM đã nằm dưới MA50 ngày cho thấy đang xây lại nền giá. Điểm hỗ trợ mạnh ở vùng giá 34-35,000 đồng.

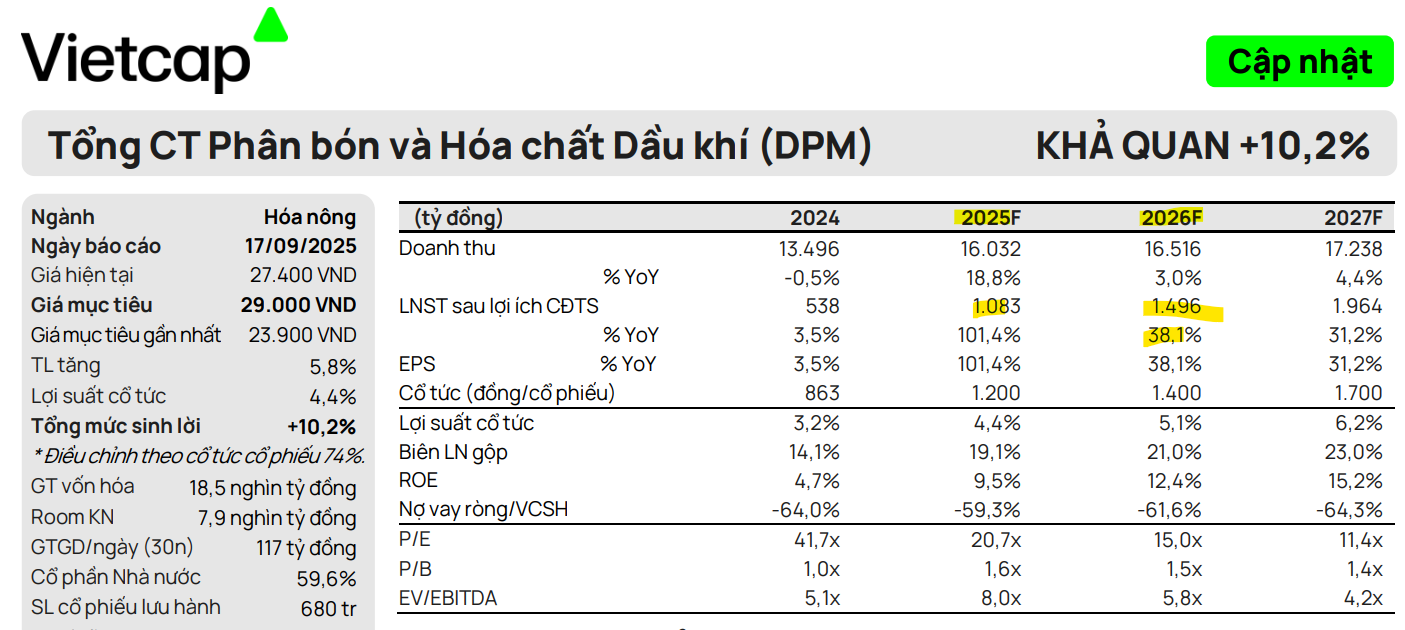

Tương tự, Vietcap (17.9.2025) điều chỉnh tăng 21.3% giá mục tiêu của DPM lên mức 29,000 đồng/cổ phiếu và duy trì khuyến nghị KHẢ QUAN.

Vietcap dự báo LNST-CĐTS năm 2025 của DPM sẽ tăng gấp đôi lên mức 1,100 tỷ đồng, và tiếp tục tăng lên 1,500 tỷ đồng vào năm 2026 (tăng 38% so với cùng kỳ). Sự tăng trưởng mạnh mẽ này nhờ vào mức tăng của giá bán urê, sản lượng NPK và khoản tiết kiệm thuế VAT.

DPM sở hữu tiềm lực tài chính mạnh với lượng tiền mặt ròng đạt 8,500 tỷ đồng và tỷ lệ tiền mặt ròng/vốn chủ sở hữu đạt 72%, cho phép công ty duy trì mức cổ tức tiền mặt ổn định và hấp dẫn (dự phóng lợi suất cổ tức 6,2% cho năm 2027).

DPM có mức định giá khá hấp dẫn với P/E dự phóng năm 2026 là 15.0x, tương ứng với PEG là 0,7 (dựa trên tốc độ tăng trưởng kép EPS giai đoạn 2026–2028 là 23%).

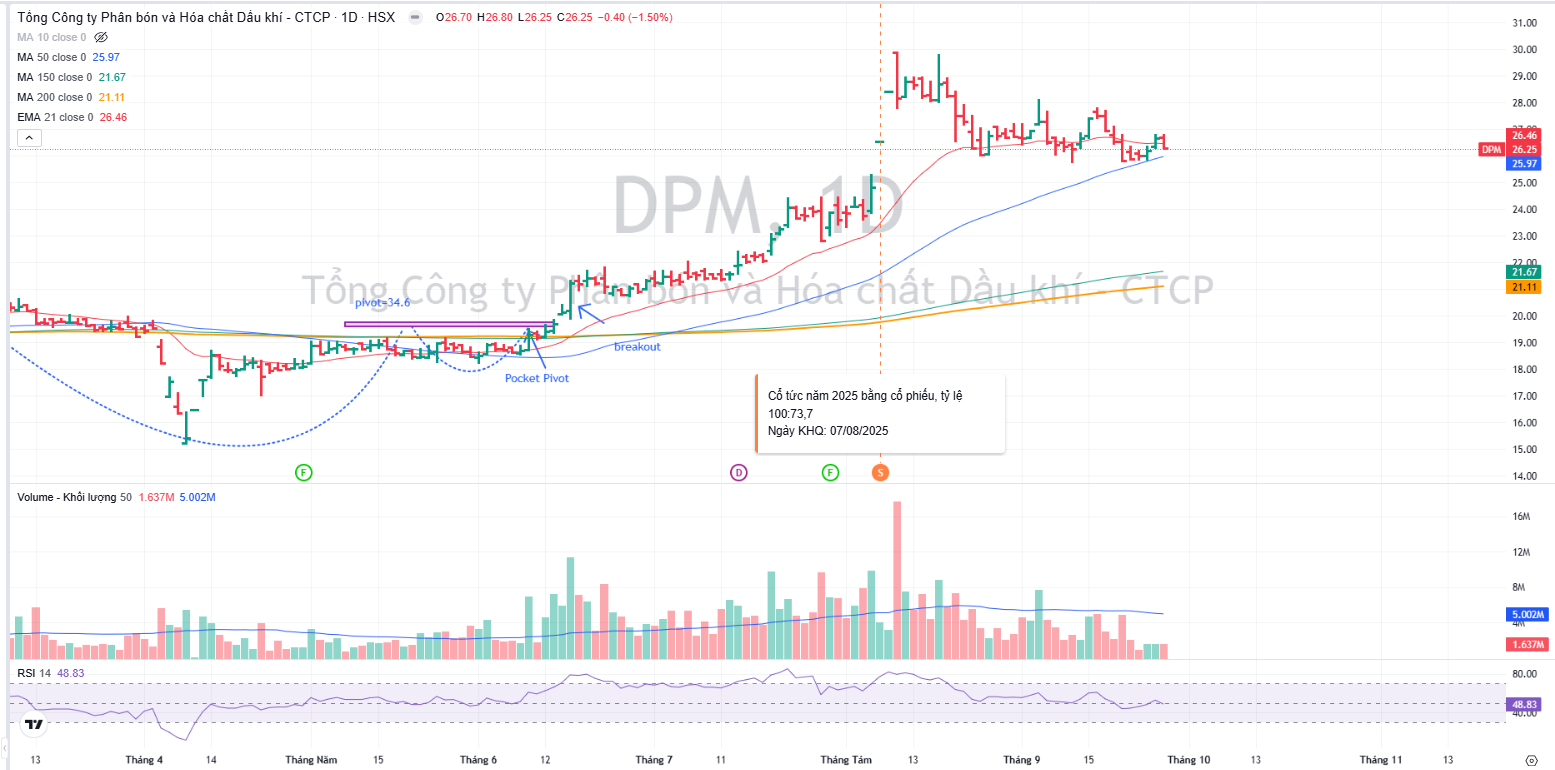

Trên đồ thị, RS của DPM là 83 nằm trong số các cổ phiếu hoạt động tốt trên thị trường, nhờ câu chuyện trả cổ tức bằng cổ phiếu tỷ lệ lớn 73% để tăng vốn điều lệ. Sự kiện này đánh dấu giai đoạn cổ phiếu DPM tăng giá cao trào kể từ breakout nền giá vào tháng 6.

DPM hiện đang thoái lùi về MA50 ngày để xây lại nền giá. Khả năng cổ phiếu cần giảm xuống dưới MA50 ngày để tìm hỗ trợ. Mức hỗ trợ là giá 24, theo Fibonacci thoái lùi 38.2%.