Phân tích Doanh Nghiệp

VGS: Mở khóa dự án Việt Đức Legend City, khởi công phần nhà ở xã hội Kira Home

BSC đánh giá VGS đã ghi nhận kết quả kinh doanh quý 2/2025 tăng trưởng ấn tượng về lợi nhuận, nhưng động lực chính lại đến từ khoản thu nhập bất thường. Triển vọng tăng trưởng lớn nhất của VGS trong dài hạn vẫn phụ thuộc vào việc triển khai thành công dự án bất động sản.

Dự án Việt Đức Legend City là động lực tăng trưởng dài hạn: VGS đã khởi công phần nhà ở xã hội Kira Home (352 căn hộ), chiếm 13% giá trị giai đoạn 1. Phần thấp tầng (shophouse, biệt thự) chưa có kế hoạch triển khai cụ thể, nhưng được kỳ vọng mang lại giá trị lớn nhất. Ước tính lợi nhuận của Kira Home là 109 tỷ đồng, dựa trên kỳ vọng giá bán 15 triệu đồng/m2

- Kết quả kinh doanh tăng mạnh nhờ thu nhập bất thường: LNST quý 2/2025 tăng 188% YoY, chủ yếu nhờ cổ tức tài chính từ công ty liên kết. Doanh thu thép tăng nhẹ, nhưng biên lợi nhuận gộp vẫn thấp (2.6%) do ngành thép đang phục hồi chậm.

Định giá chưa hấp dẫn, khuyến nghị theo dõi: BSC định giá VGS ở mức 31,200 đồng/cp, tương đương với giá thị trường hiện tại. Khuyến nghị theo dõi do chưa rõ tiến độ phần thấp tầng và hiệu quả sử dụng vốn đầu tư.

Kỳ vọng Mở khóa Bất động sản

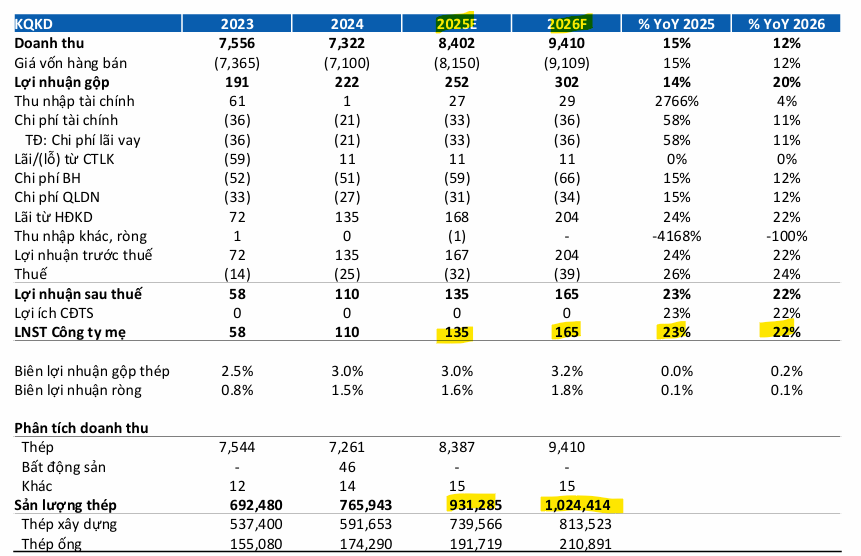

Trong năm 2025, BSC dự báo VGS sẽ ghi nhận Doanh thu thuần đạt 8,402 tỷ VNĐ (+15% YoY) và LNST-CĐTS đạt 135 tỷ VNĐ (+23% YoY), với giả định biên lợi nhuận gộp thép đạt 3%.

BSC giữ nguyên quan điểm rằng triển vọng tăng trưởng mạnh mẽ của VGS trong giai đoạn 2026–2027 sẽ đến từ hai động lực: sản lượng thép phục hồi và đặc biệt là việc mở khóa dự án Việt Đức Legend City.

Mở khóa dự án Việt Đức Legend City: Đây là động lực tăng trưởng rất lớn cho VGS. Công ty đã khởi công phần Nhà ở xã hội (NOXH) của dự án, có tên thương mại là Kira Home, bao gồm 352 căn hộ trên diện tích 1.5 ha. Tính đến tháng 8/2025, dự án đang được đóng cọc.

BSC kỳ vọng thời điểm mở bán sớm nhất sẽ vào Quý 2/2026 và bàn giao vào nửa cuối năm 2027. Phần NOXH chỉ chiếm khoảng 13% tổng giá trị dự án giai đoạn 1, ước tính 147 tỷ VNĐ. Phần lớn giá trị dự án sẽ đến từ Shophouse và Biệt thự, tuy nhiên thời điểm triển khai chính thức của phần thấp tầng này vẫn chưa được công ty công bố. BSC sẽ tiếp tục theo dõi tiến độ pháp lý và kế hoạch vay vốn để cập nhật chi tiết.

Tại ĐHCĐ năm 2025, VGS cho biết tổng mức đầu tư hơn 327 tỷ đồng, trong đó, vốn tự có và huy động khác tối thiểu 25% tổng mức đầu tư, còn lại vay từ tổ chức tín dụng. VGS xin ý kiến cổ đông đồng ý sử dụng nguồn vốn chủ sở hữu hình thành từ lợi nhuận để lại tính đến cuối năm 2024 để góp vốn đầu tư giai đoạn 1 và 2 của dự án.

Sản lượng thép phục hồi: BSC duy trì quan điểm sản lượng tiêu thụ thép sẽ tiếp tục phục hồi trong năm 2025. BSC dự báo sản lượng tiêu thụ của VGS đạt 931,285 tấn (tăng +22% so với cùng kỳ), nhờ thị trường bất động sản dần hồi phục.

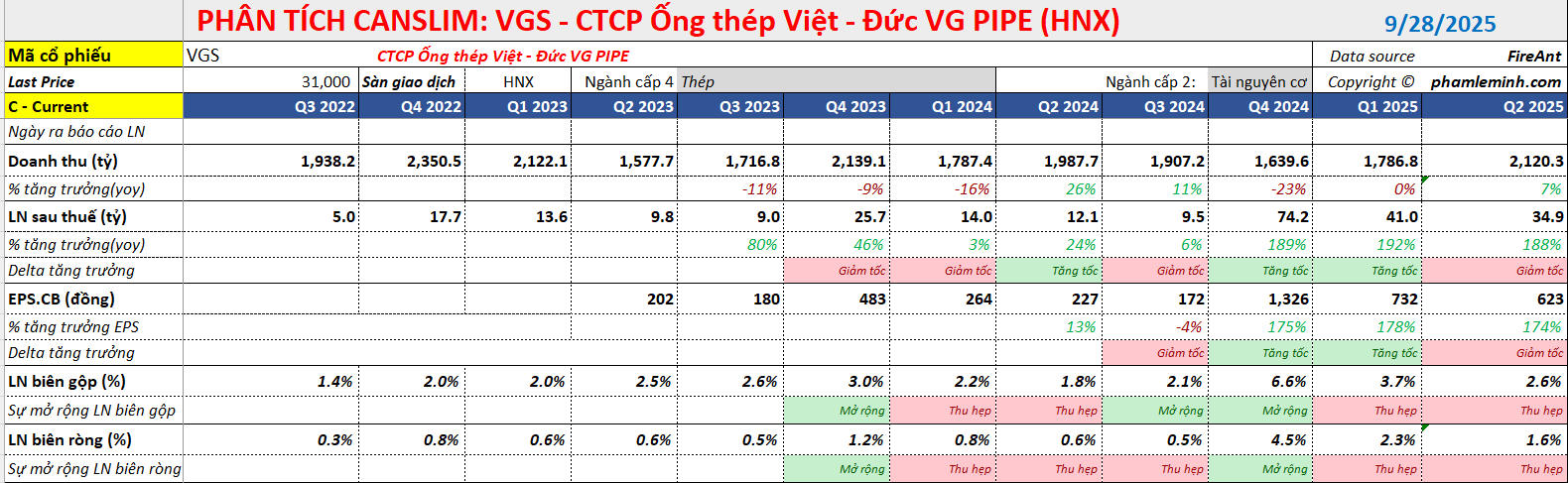

Kết thúc quý 2/2025, VGS ghi nhận Doanh thu thuần đạt 2,120 tỷ VNĐ (+7% so với cùng kỳ năm trước, +19% so với quý trước) và Lợi nhuận sau thuế của cổ đông công ty mẹ (LNST-CĐTS) đạt 35 tỷ VNĐ (tăng mạnh +188% so với cùng kỳ).

Đà tăng trưởng lợi nhuận này chủ yếu đến từ hai yếu tố chính:

-

Hoạt động cốt lõi hồi phục: Doanh thu tăng 7% nhờ sản lượng tiêu thụ thép tăng 10% so với cùng kỳ. Trong đó, thép xây dựng tăng 11% và thép ống tăng 6%, phản ánh sự phục hồi theo xu hướng chung của ngành vật liệu xây dựng và thị trường bất động sản.

-

Thu nhập bất thường: Điểm đáng chú ý nhất là Doanh thu tài chính đạt 28 tỷ VNĐ, trong đó có 26 tỷ VNĐ là cổ tức lợi nhuận được chia (khả năng từ CTCP Tập đoàn sản xuất thép Việt Đức – CTLK). Khoản thu nhập này đóng góp lớn vào mức tăng trưởng 188% của LNST-CĐTS.

Tuy nhiên, BSC nhận định tỷ suất lợi nhuận gộp của VGS chỉ đạt 2.6% (tăng 0.8 điểm phần trăm so với cùng kỳ), vẫn duy trì ở mức thấp. Nguyên nhân là do ngành thép vẫn đang trong giai đoạn đáy và phục hồi từ từ, khiến giá thép có xu hướng đi ngang.

Với bản chất là doanh nghiệp thương mại thép quy mô nhỏ, VGS vẫn còn nhiều khó khăn trong việc cải thiện tỷ suất lợi nhuận cốt lõi. Trong 6 tháng đầu năm 2025, VGS đã hoàn thành 60% kế hoạch năm và BSC dự kiến sẽ đưa ra dự báo cao hơn kế hoạch này.

Định giá và Khuyến nghị

BSC ước tính giá trị hợp lý của VGS trong năm 2025 là 31,200 VNĐ/CP, tương đương với Upside 0% so với giá đóng cửa ngày 14/9/2025. BSC sẽ đánh giá lại định giá khi VGS có kế hoạch triển khai cụ thể đối với phần thấp tầng của dự án.

Mặc dù dự án Việt Đức Legend City là động lực tăng trưởng rất lớn, nhưng do việc triển khai phần thấp tầng (Shophouse/Biệt thự) chưa có kế hoạch chính thức, BSC hiện tại vẫn khuyến nghị THEO DÕI đối với cổ phiếu VGS.

Trên đồ thị, RS của VGS là 78, hoạt động ở mức khá tốt, khi dòng tiền đang chú ý đến cổ phiếu midcap. Vốn hóa hiện nay của VGS là 1,900 tỷ.

VGS đang tích lũy quanh MA50 ngày dưới dạng mẫu hình tam giác. Nhà đầu tư chờ đợi điểm mua để tham gia giao dịch.