Phân tích Doanh Nghiệp

Trong khi “người xấu” như DXG cứ tăng giá vù vù, sao người tốt như KDH, NLG cứ mãi lẹt đẹt?

Quan điểm của HSC cho rằng thị trường bất động sản nhà ở đang trải qua sự chuyển dịch đáng kể về hành vi khách hàng, tập trung vào nhu cầu ở thực và các dự án tại các khu vực trung tâm. Môi trường lãi suất thấp và các chính sách hỗ trợ đang thúc đẩy doanh số bán nhà tăng mạnh trong nửa cuối năm 2025.

Thị trường chuyển hướng sang nhu cầu ở thực: Người mua ưu tiên căn hộ và nhà riêng tại TP.HCM và Hà Nội, trong khi đất nền và biệt thự đầu cơ giảm mạnh. Hơn 40% giao dịch đến từ người dùng cuối, cho thấy tâm lý đầu cơ đang suy yếu.

- DXG tăng mạnh nhờ hàng tồn kho, KDH và NLG hưởng lợi dài hạn: DXG tận dụng hàng sẵn có để mở bán nhanh, được HSC khuyến nghị đầu tư ngắn hạn. Trong khi đó, KDH và NLG có nền tảng tài chính vững, tập trung vào phân khúc trung cấp, được đánh giá là lựa chọn dài hạn.

Chính sách hỗ trợ tích cực nhưng triển khai còn chậm: Các nghị quyết mới giúp doanh nghiệp tiếp cận đất dễ hơn, nhưng việc thực thi còn thận trọng. HSC kỳ vọng tỷ lệ hấp thụ cao sẽ giúp thu hẹp mức chiết khấu định giá của các cổ phiếu như KDH, NLG và DXG.

Kỳ vọng Tăng trưởng Doanh số: Nửa cuối 2025 bứt phá

Doanh số bán nhà của các nhà phát triển bất động sản trong nửa đầu năm 2025 vẫn ở mức thấp, chủ yếu do yếu tố mùa vụ và kỳ nghỉ Tết. Tuy nhiên, HSC kỳ vọng doanh số sẽ tăng mạnh từ quý 3/2025 nhờ nhu cầu đầu tư cải thiện đáng kể trong môi trường lãi suất thấp.

Sự bứt phá này đã được ghi nhận sớm ở một số công ty:

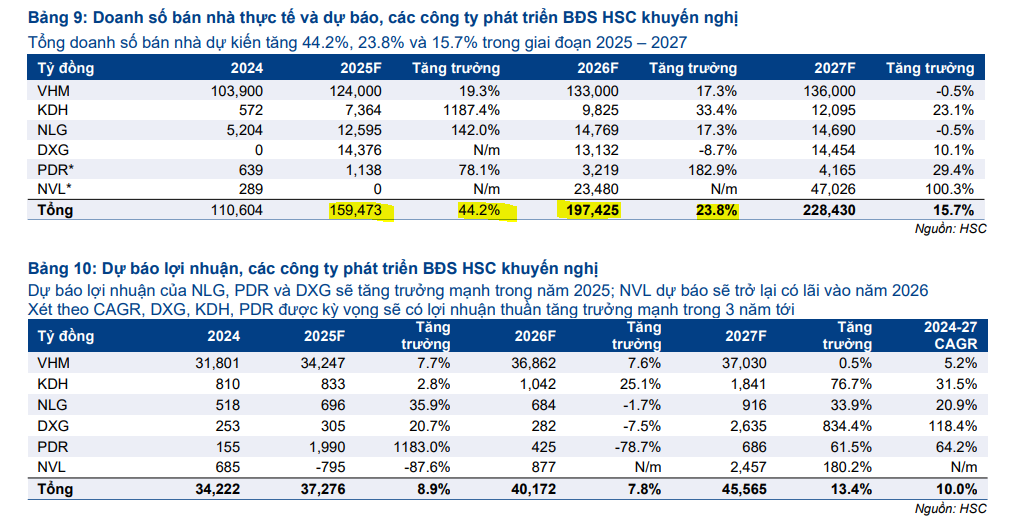

- DXG và NLG đã ghi nhận nhu cầu tăng mạnh trong các đợt mở bán căn hộ cao tầng. HSC đã điều chỉnh tăng dự báo doanh số bán nhà năm 2025 cho DXG thêm 88% và NLG thêm 18%.

- Các dự án đáng chú ý đã mở bán trong nửa đầu năm bao gồm Vinhomes Wonder Park, Vinhomes Green City Long An và Vinhomes Golden City tại Hải Phòng.

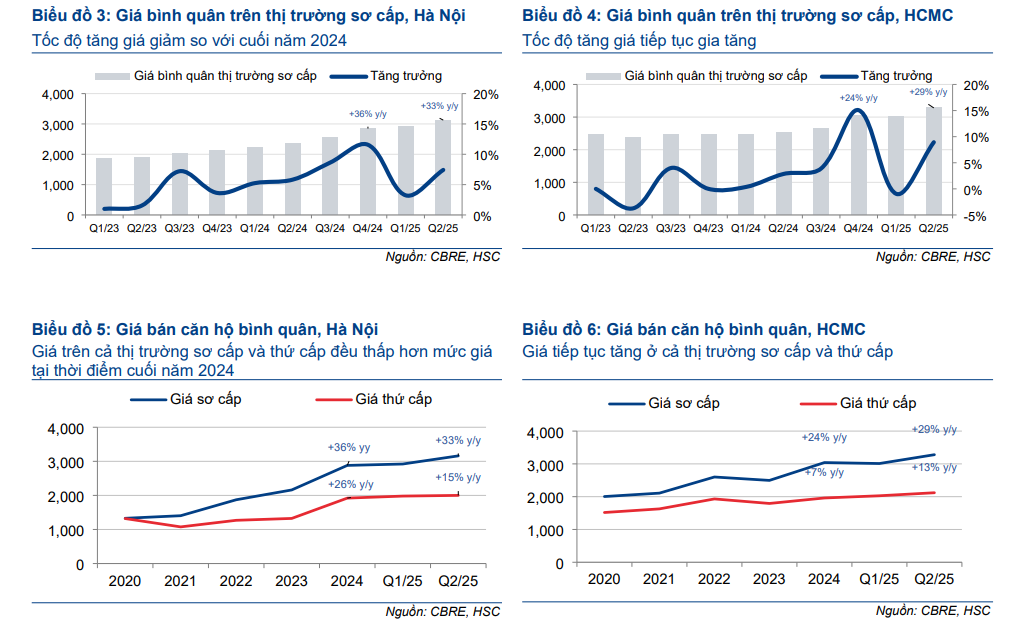

HSC nhận thấy sự thay đổi rõ rệt trong thị hiếu của khách hàng, chuyển từ các tài sản có tính chất đầu cơ sang các sản phẩm phục vụ cho nhu cầu thực, đặc biệt là căn hộ tại các khu vực trung tâm của TP.HCM và Hà Nội.

- Sản phẩm được ưu tiên: Căn hộ chiếm ưu thế ( người được phỏng vấn ưu tiên mua căn hộ) và nhà riêng lẻ (). Đất nền và biệt thự (sản phẩm đầu cơ) giảm tỷ trọng đáng kể.

- Tâm lý thị trường: Dữ liệu khảo sát từ các công ty môi giới cho thấy người dùng cuối chiếm hơn giao dịch, trong khi nhà đầu cơ ngắn hạn chỉ chiếm dưới , chứng tỏ tâm lý đầu cơ đã giảm mạnh.

- Hưởng lợi ngắn hạn: Các đơn vị có sẵn hàng tồn kho để bán tại TP.HCM và Hà Nội sẽ hưởng lợi trực tiếp từ xu hướng này, bao gồm KDH, NLG và DXG. HSC kỳ vọng tỷ lệ hấp thụ của các nhà phát triển này sẽ ở mức cao.

Tuy nhiên, HSC vẫn lo ngại về sự mất cân đối có tính cấu trúc trong trung hạn khi các nhà phát triển BĐS vẫn tập trung nhiều vào phân khúc cao cấp và hạng sang, trong khi nhu cầu ở thực chủ yếu tập trung vào phân khúc trung cấp ().

Tác động Chính sách: Cần thêm thời gian để thẩm thấu

Các chính sách hỗ trợ quan trọng từ Chính phủ như Nghị quyết và Nghị định nhằm tạo điều kiện cho doanh nghiệp dễ dàng tiếp cận quỹ đất, rút ngắn thời gian hoàn thành dự án và khuyến khích đầu tư vào nhà ở thương mại.

Nghị quyết tạo cơ chế thí điểm cho phép các dự án nhà ở thương mại được phát triển thông qua thỏa thuận trực tiếp về quyền sử dụng đất mà không cần đấu giá.

Tuy nhiên, việc triển khai các chính sách này đang diễn ra chậm hơn so với kỳ vọng ban đầu của HSC. Việc áp dụng còn thận trọng, ví dụ như Hà Nội đã từ chối phê duyệt lô đất không đáp ứng tiêu chí. Điều này phản ánh quan điểm thận trọng của các cơ quan chức năng địa phương trong việc thực thi quy định mới.

Lựa chọn Hàng đầu và Định giá

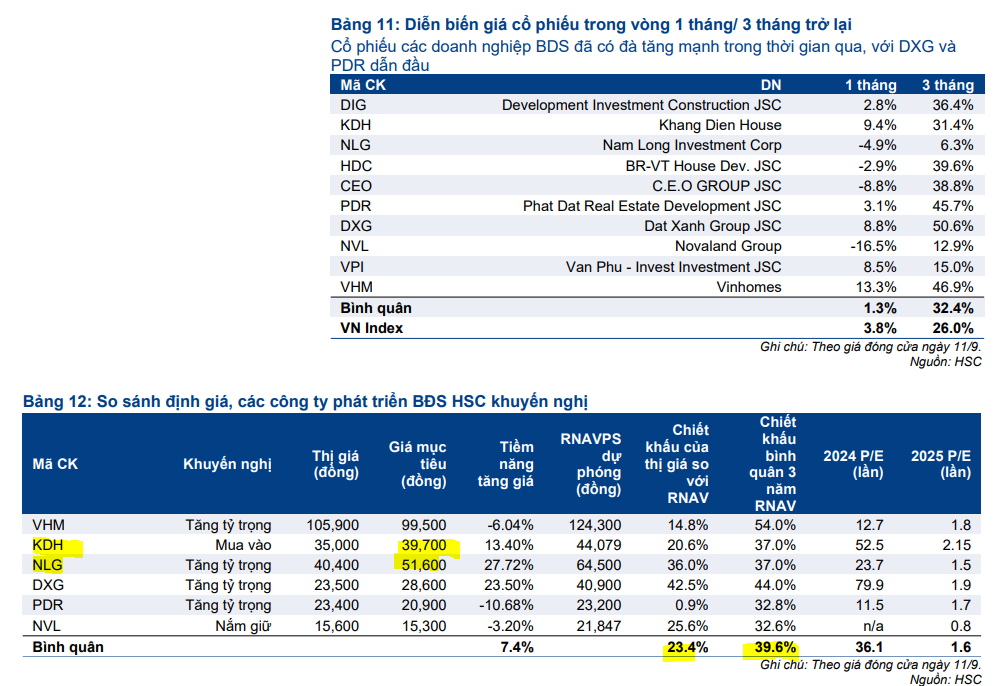

HSC phân loại các nhà phát triển bất động sản và đưa ra khuyến nghị về nhóm “Người Xấu” và “Người Tốt”. Trong thời gian qua, những người xấu như DXG, PDR liên tục tăng giá và là leader sóng ngành bất động sản, nhưng người tốt như KDH và NLG đang chậm chận. Liệu sự thay đổi có diễn ra sau khi KDH và NLG bước vào giai đoạn mở bán sản phẩm.

Lựa chọn Đầu tư Dài hạn (Người Tốt): NLG và KDH

- HSC ưu thích hai cổ phiếu này nhờ có nền tảng vững chắc và chiến lược tập trung vào phân khúc trung cấp phục vụ nhu cầu ở thật.

- KDH có bảng cân đối kế toán lành mạnh, thương hiệu mạnh và ít phụ thuộc vào nợ vay. HSC tăng giá mục tiêu KDH lên , nhưng hạ khuyến nghị xuống Tăng tỷ trọng do giá đã tăng trong 1 tháng qua.

- NLG được nâng khuyến nghị lên Mua vào với giá mục tiêu , nhờ danh mục dự án vững chắc, sẵn sàng bàn giao và vị thế tài chính lành mạnh.

Lựa chọn Đầu tư Ngắn hạn (Người Xấu – nhưng đang cải thiện): DXG

- HSC nâng khuyến nghị đối với DXG lên Mua vào và tăng giá mục tiêu lên .

- DXG là một trong số ít công ty hưởng lợi từ sự hồi phục nhờ tận dụng hàng tồn kho sẵn có tại các vị trí chiến lược ở TP.HCM (như dự án The Privé với tỷ lệ hấp thụ cao).

- Tuy nhiên, tình hình quản trị doanh nghiệp vẫn là mối lo ngại chính của HSC, khiến cổ phiếu này phù hợp với ý tưởng đầu tư ngắn hạn hơn là dài hạn.

Các Công ty Khác (Kẻ Tệ – đang đối mặt thách thức): NVL, PDR, VHM

- NVL: Có những bước tiến đáng chú ý trong việc giải quyết pháp lý (dự án Aqua City, Novaworld Phan Thiết). HSC dự báo không mở bán dự án nào trong nửa cuối năm và kỳ vọng khởi động lại từ .

- PDR: Giảm mạnh dự báo doanh số bán nhà do kế hoạch bán phần lớn cổ phần tại hai dự án quan trọng (Bình Dương Tower và Cadia Quy Nhơn) để cơ cấu tài chính.

Về định giá, các cổ phiếu đang giao dịch ở mức chiết khấu bình quân so với RNAV, thấp hơn so với bình quân 3 năm (), cho thấy mức chiết khấu đang thu hẹp. HSC dự báo mức chiết khấu của KDH, NLG và DXG sẽ tiếp tục thu hẹp nhờ tỷ lệ hấp thụ cao hơn kỳ vọng tại TP.HCM.

KDH: Hiệu suất tăng giá cổ phiếu KDH vượt trội so với ngành BĐS kể từ khi Gladia mở bán từ tháng 7.

Dự báo lợi nhuận quý 3 ngành bất động sản: NLG tăng mạnh 504% so với cùng kỳ