Phân tích Doanh Nghiệp

REE: Động Lực Thủy Điện Không Đủ Bù Đắp Mảng Bất Động Sản Thấp Hơn Kỳ Vọng

Dựa trên tình hình 6 tháng đầu năm 2026, SSI ước tính REE chỉ bàn giao được 3 căn trong năm 2025, thấp hơn so với kỳ vọng dự phòng 41 căn, ở dự án Light SQuare. Tình hình bán hàng chậm ở mảng bất động sản khiến lợi nhuận của REE năm 2025 có thể thấp hơn kỳ vọng.

Thủy điện là động lực tăng trưởng chính: Nhờ điều kiện thủy văn thuận lợi, sản lượng điện tăng mạnh (+48% YoY quý 2), giúp lợi nhuận mảng năng lượng tăng 143% YoY. REE đặt mục tiêu nâng công suất phát điện từ 1,116 MW lên 3,000 MW vào năm 2030.

- Mảng bất động sản và văn phòng cho thuê thấp hơn kỳ vọng: Dự án Light Square bàn giao chậm, chỉ ghi nhận 3 căn trong năm 2025. Chi phí bảo trì văn phòng tăng và tỷ lệ lấp đầy giảm nhẹ, ảnh hưởng đến lợi nhuận.

Khuyến nghị thận trọng do tăng trưởng chững lại: SSI, BSC và Vietcap đều điều chỉnh giảm giá mục tiêu cổ phiếu REE, duy trì khuyến nghị TRUNG LẬP hoặc NẮM GIỮ. Dự báo lợi nhuận 2025 tăng 18–28% YoY, nhưng nửa cuối năm có thể giảm tốc.

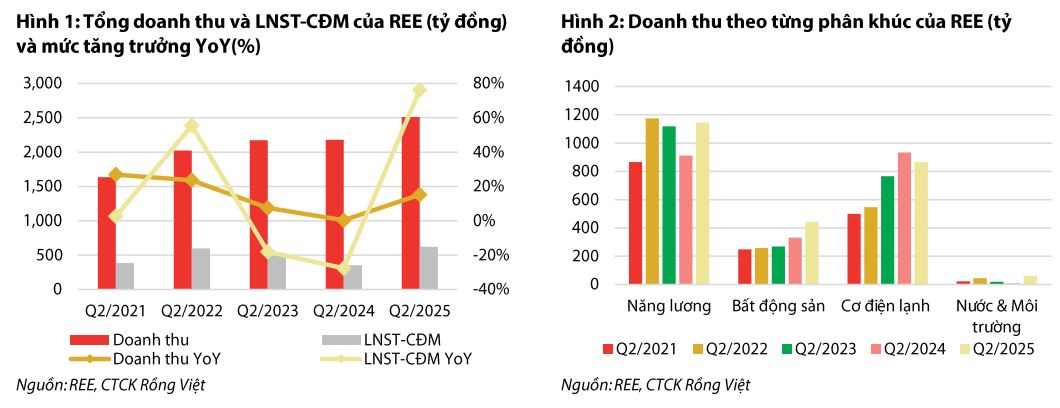

Công ty Cổ phần Cơ Điện Lạnh (REE) đã ghi nhận kết quả kinh doanh quý ấn tượng. Cụ thể, Doanh thu đạt (tăng so với cùng kỳ – YoY) và Lợi nhuận sau thuế của cổ đông thiểu số (LNST-CĐTS) đạt (tăng YoY).

Lũy kế tháng đầu năm , REE đạt doanh thu (tăng YoY) và LNST-CĐTS (tăng YoY). Kết quả tích cực này chủ yếu nhờ vào sự phục hồi mạnh mẽ của thủy điện, được hỗ trợ bởi điều kiện thời tiết thuận lợi hơn sau một năm bị ảnh hưởng bởi hiện tượng El Niño.

Tuy nhiên, SSI nhận định rằng lợi nhuận chung vẫn thấp hơn một chút so với dự báo, do việc ghi nhận doanh thu từ các hợp đồng cơ điện lạnh (M&E) và dự án bất động sản Light Square chậm hơn so với kỳ vọng ban đầu. Đồng thời, mảng văn phòng cho thuê cũng phát sinh chi phí bảo trì/bảo dưỡng định kỳ cao hơn dự kiến.

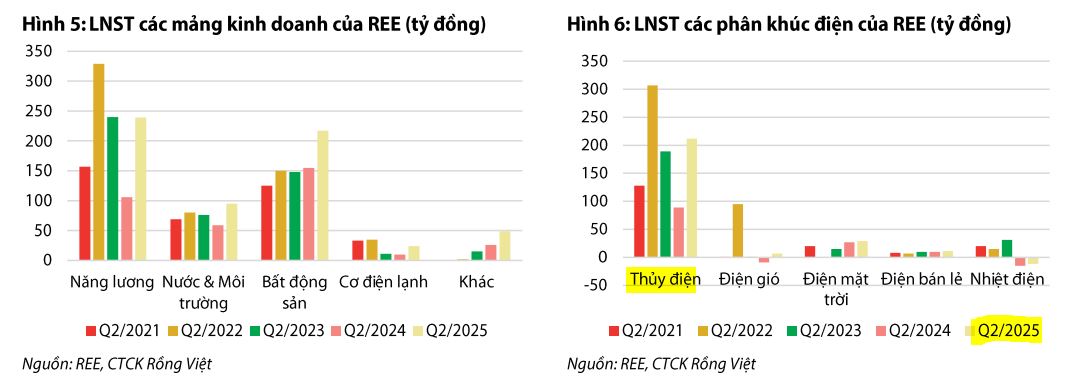

Cơ cấu nguồn thu các mảng kinh doanh trong quý 2 như sau:

1. Năng lượng (Chiếm 46% Doanh thu): Doanh thu mảng này đạt (tăng YoY), là động lực tăng trưởng chính. Sự tăng trưởng này đến từ điều kiện thời tiết thuận lợi, đặc biệt là lượng nước về tốt tại các nhà máy thủy điện, giúp tăng sản lượng phát điện.

2. Bất Động Sản: Doanh thu bất động sản đạt (tăng YoY) nhờ việc chuyển nhượng phần chung cư cao tầng của dự án Light Square. Khoản thu nhập này mang tính thời điểm nhưng đóng góp đáng kể vào lợi nhuận ròng trong quý.

3. Văn phòng Cho Thuê (Chiếm 11% Doanh thu): Doanh thu đạt (tăng YoY) nhờ tòa nhà E.town 6 đi vào hoạt động từ quý , đảm bảo nguồn thu ổn định cho công ty.

4. Cơ Điện Lạnh (Chiếm 34% Doanh thu): Doanh thu mảng cơ điện lạnh đạt (giảm YoY). Tổng giá trị hợp đồng ký mới trong tháng đầu năm giảm YoY do cùng kỳ năm trước có hợp đồng lớn từ dự án sân bay Long Thành. Tuy nhiên, backlog (giá trị hợp đồng tồn đọng chưa thực hiện) vẫn duy trì ở mức cao khoảng , cao hơn mức thông thường là , đây là một chỉ báo tích cực cho doanh thu mảng này trong tương lai.

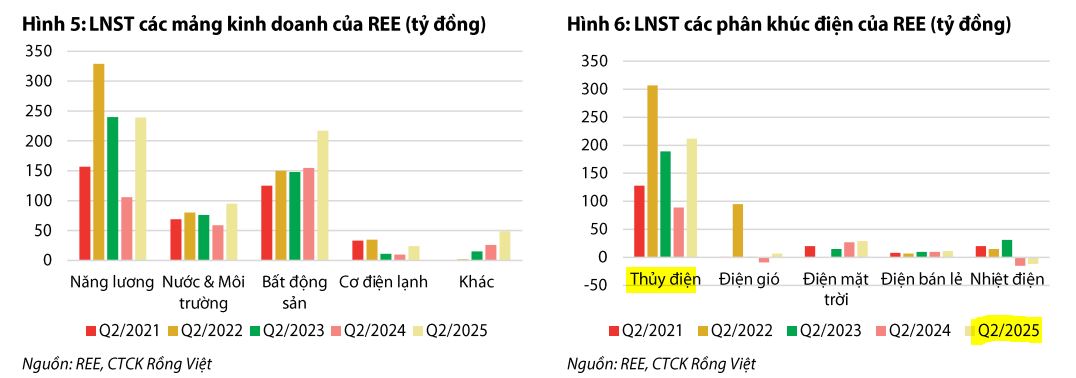

Thủy Điện: Động Lực Tăng Trưởng Chính

Mảng Năng lượng là nhân tố dẫn dắt tăng trưởng lợi nhuận chính của REE trong tháng đầu năm. NPATMI mảng điện tăng so với cùng kỳ, bất chấp sản lượng nhiệt điện giảm do công ty đã thoái vốn khỏi Nhiệt điện Ninh Bình (NBP) và giảm tỷ lệ sở hữu tại Phả Lại (PPC).

Sự bứt phá của mảng điện chủ yếu đến từ thủy điện, được hợp nhất báo cáo tài chính thông qua các công ty con như Thác Bà (TBC), Vĩnh Sơn – Sông Hinh (VSH) và Nậm Ban 2. Sự phục hồi của thủy điện được củng cố bởi:

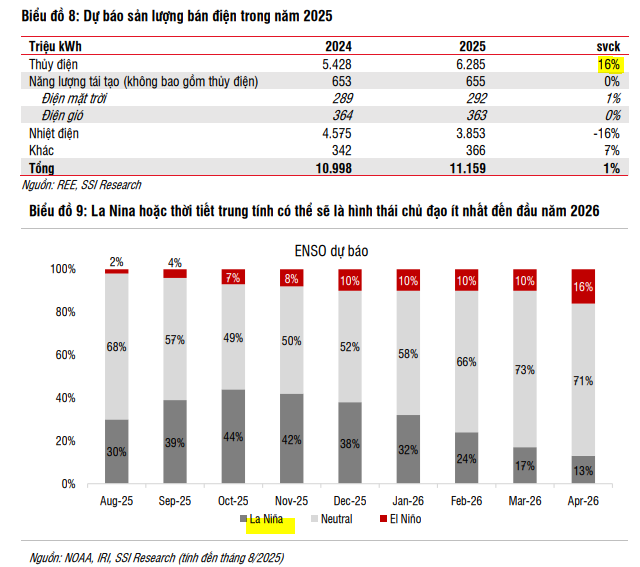

- Tăng trưởng sản lượng H1.2025 đạt so với cùng kỳ, đạt 2,730 triệu Kwh, đặc biệt là các nhà máy tại khu vực miền Trung, do điều kiện thủy văn thuận lợi. Trong quý , sản lượng thủy điện đã hồi phục mạnh mẽ với mức tăng YoY, đạt 1,492 triệu Kwh, chấm dứt giai đoạn khó khăn do El Niño. Sự hồi phục này, kết hợp với công tác quản lý chi phí hiệu quả, đã giúp LNST-CĐM của toàn mảng năng lượng tăng trưởng ấn tượng tới

- Giảm chi phí tài chính và cải thiện giá bán điện trung bình nhờ tham gia tích cực hơn vào thị trường điện.

- Nhà máy thủy điện Thác Bà 2 (REE sở hữu cổ phần) đã chính thức vận hành thương mại trong quý .

VDSC nhấn mạnh rằng mặc dù thủy điện đóng góp lớn nhất vào sự tăng trưởng quý vừa qua, các mảng năng lượng khác cũng cho thấy sự ổn định. Khả năng phục hồi của thủy điện là yếu tố then chốt giúp REE ổn định dòng tiền và lợi nhuận, đặc biệt trong bối cảnh nhu cầu tiêu thụ điện vẫn duy trì ở mức cao.

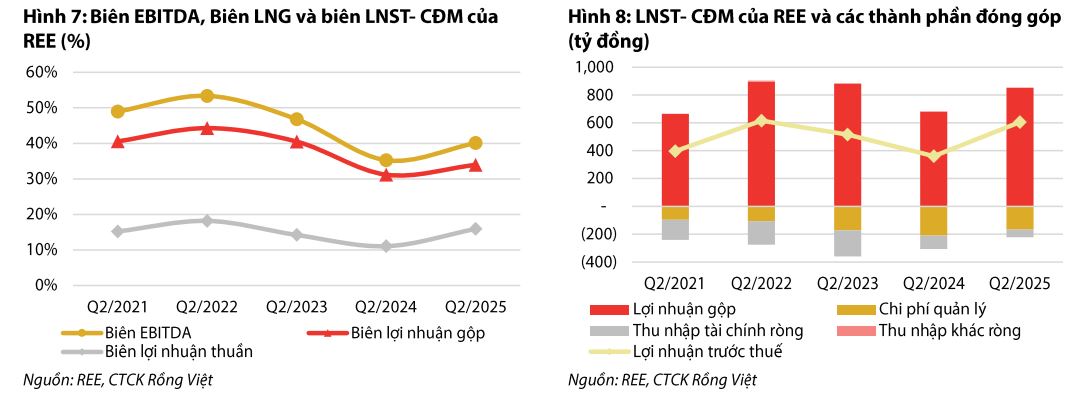

Đáng chú ý, biên lợi nhuận gộp Q2 đã cải thiện lên , chủ yếu nhờ vào mảng năng lượng có lưu lượng nước về các nhà máy thủy điện tốt hơn so với cùng kỳ. Đồng thời, Lợi nhuận từ các công ty liên kết cũng tăng mạnh YoY, đa phần đến từ các công ty thủy điện.

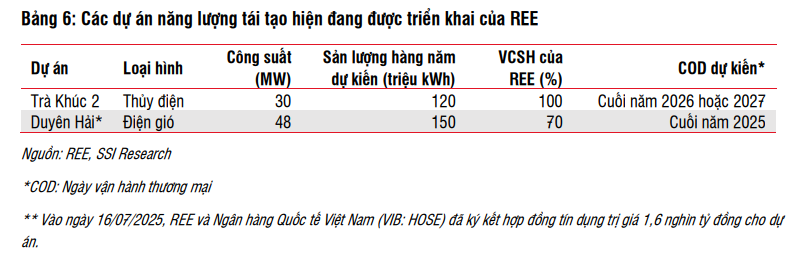

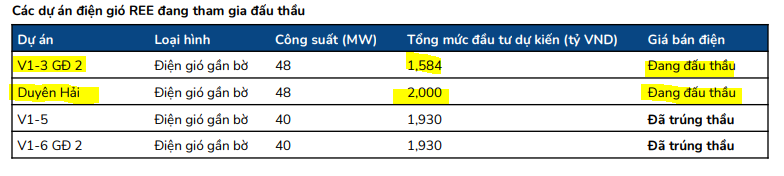

Năm 2025, REE đã có tổng công suất phát điện 1,116 MW và đặt mục tiêu tăng lên mức 3,000 MW năm 2030 (tăng 375 MW/năm). Công ty có 176 MW điện gió đang trong giai đoạn đấu thầu. Ngày 25/08, REE đã trúng thầu ở dự án điện gió V1 –5 và V1 – 6 GĐ 2, có thể khởi công trước vào cuối năm 2025 và đóng góp doanh thu vào cuối năm 2026.

Dự kiến nhà máy thủy điện Trà Khúc 2 (30MW) sẽ hoàn thành vào Q3/2026 và đóng góp doanh thu vào 2027.

Bất Động Sản và M&E: Chậm Tiến Độ và Áp Lực Chi Phí

Trong quý 2, mảng Bất động sản và Cho thuê Văn phòng đã trở thành động lực bất ngờ, giúp LNST-CĐM tăng YoY, đạt 217 tỷ đồng, dựa trên doanh thu 443 tỷ đồng (+34% yoy). Sự tăng trưởng này chủ yếu đến từ việc ghi nhận doanh thu từ chuyển nhượng khu chung cư và căn hộ thuộc dự án The Light Square – Thái Bình, khoảng 159 tỷ đồng

Trong khi đó, SSI lưu ý mặc dù REE có khoản thu nhập bất thường từ việc bán thành công lô đất liên quan đến khu căn hộ cao tầng tại dự án Light Square, nhưng tình hình bán hàng của khu nhà ở thấp tầng tại dự án này vẫn chưa thực sự cải thiện và thấp hơn kỳ vọng.

Ngoài ra, Công ty liên kết của REE là Tổng CTCP Địa ốc Sài Gòn (Saigonres Group, SGR: HOSE) ghi nhận LNST đạt 68 tỷ đồng (so với khoản lỗ 23 tỷ đồng trong nửa đầu năm 2024), nhờ ghi nhận hoàn thành nhiều dự án.

Đối với mảng cho thuê văn phòng, vốn là nguồn thu nhập ổn định của REE, VDSC ghi nhận mảng này duy trì sự ổn định, mặc dù không phải là động lực chính của sự tăng trưởng đột biến trong quý này. Doanh thu ghi nhận trong quý 2 là 283 tỷ (+ 8% yoy)

Theo SSI, mảng Văn phòng cho thuê cho thấy sự tăng trưởng doanh thu nhờ việc khai trương tòa nhà E.town 6, nhưng đồng thời ghi nhận chi phí bảo trì/bảo dưỡng định kỳ tăng cao và tỷ lệ lấp đầy tại các tòa nhà văn phòng khác giảm nhẹ, gây áp lực lên lợi nhuận.

Ttrong Q4/2025, công ty sẽ triển khai dự án tòa nhà văn phòng Phú Hữu ở TP. Thủ Đức (Quận 9 cũ) đã mua từ năm 2024. Dự án này được kỳ vọng hưởng lợi từ việc Thủ Thiêm được quy hoạch thành trung tâm tài chính quốc tế.

REE: Bàn giao dự án The Light Square sẽ mang lại lợi nhuận 281 tỷ trong năm 2025

Mảng M&E: chậm tiến độ

Mảng Cơ điện lạnh và Thương mại cũng đóng góp tích cực vào bức tranh lợi nhuận chung. Trong quý 2, mảng này đã ghi nhận LNST-CĐM tăng YoY, đạt 24 tỷ đồng, chủ yếu nhờ vào sự đóng góp mạnh mẽ của phân khúc nhà thầu M&E (Cơ Điện Công trình).

Đây là một mảng kinh doanh có biên lợi nhuận cao và sự tăng trưởng này phản ánh sự phục hồi của thị trường xây dựng công nghiệp và dân dụng, nơi REE có lợi thế cạnh tranh về thương hiệu và kinh nghiệm.

Tuy nhiên, SSI cho rằng kết quả kinh doanh mảng M&E vẫn thấp hơn dự kiến do nhiều dự án M&E quy mô lớn vẫn đang trong quá trình thi công và chưa thể ghi nhận doanh thu. Giá trị hợp đồng ký mới cũng giảm so với mức nền cao của nửa đầu năm , làm dấy lên quan ngại về triển vọng doanh thu của mảng này trong ngắn hạn.

Mảng nước hưởng lợi từ giá nước tăng

Bên cạnh đó, mảng Nước & Môi trường cũng ghi nhận kết quả khả quan nhờ việc điều chỉnh tăng giá nước sạch tại nhà máy nước Sông Đà lên từ tháng , cùng với doanh thu từ các dự án được công ty con đã hoàn thành.

Giá bán nước sạch của VCW đã tăng trong quý . VCW cũng đang đầu tư tăng công suất nước sạch thêm /ngày đêm, dự kiến hoạt động năm .

Định giá và khuyến nghị

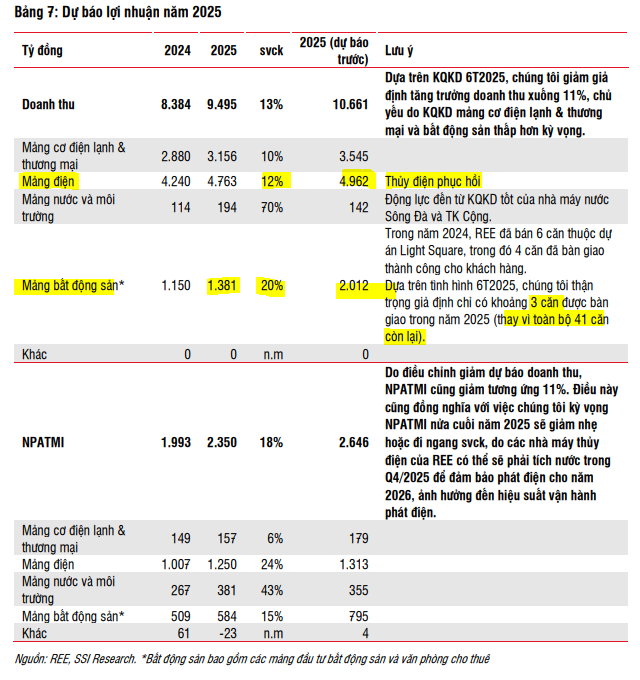

SSI duy trì quan điểm thận trọng, dự báo NPATMI cả năm của REE đạt (tăng so với cùng kỳ). Điều này hàm ý rằng tăng trưởng lợi nhuận nửa cuối năm sẽ chững lại hoặc giảm nhẹ do các nhà máy thủy điện thường tích nước vào quý để đảm bảo công suất phát điện cho năm tiếp theo.

Đối với năm , SSI dự báo triển vọng tích cực hơn với doanh thu đạt (tăng so với cùng kỳ) và NPATMI đạt 2,900 tỷ (tăng so với cùng kỳ), nhờ các động lực: tiếp tục ghi nhận doanh thu từ M&E, tiến độ bán hàng tại Light Square cải thiện (giả định căn còn lại được bán trong năm ), tỷ lệ lấp đầy E.town 6 tăng, và điều kiện thủy văn duy trì thuận lợi.

Do kết quả kinh doanh nửa đầu năm thấp hơn kỳ vọng, SSI (25.8.2025) đã điều chỉnh giảm dự báo NPATMI năm và từ đó giảm giá mục tiêu tháng xuống 69,400 đồng/cổ phiếu (từ mức ). Với tiềm năng tăng giá là , SSI duy trì khuyến nghị TRUNG LẬP đối với cổ phiếu REE.

BSC giữ nguyên dự phóng LNST-CĐTS ở mức (tăng YoY). Mặc dù có điều chỉnh tăng nhẹ lợi nhuận mảng năng lượng và giảm ở mảng văn phòng cho thuê dựa trên kết quả thực tế nửa đầu năm, BSC vẫn tin tưởng vào đà tăng trưởng chung.

BSC (26.8.2025) duy trì khuyến nghị NẮM GIỮ đối với cổ phiếu REE với giá mục tiêu tháng là (đã điều chỉnh số lượng cổ phiếu), tương ứng tiềm năng tăng giá so với mức giá cuối tháng (đã bao gồm tỷ suất cổ tức ). Mức định giá này đã bao gồm giả định REE sẽ trúng thầu ở các dự án điện gió tại Vĩnh Long.

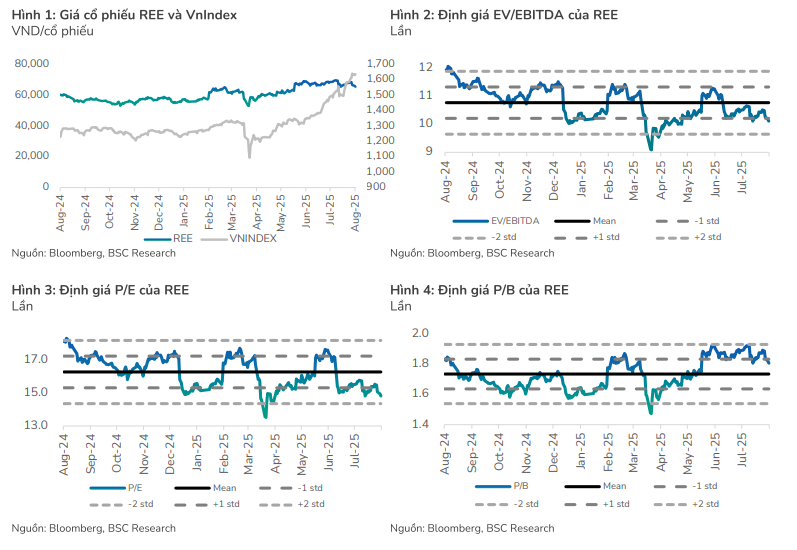

Trước đó Vietcap (15.8.2025) nâng giá mục tiêu cho REE thêm 2.8%, lên 75,200 đồng/cổ phiếu, nhưng hạ khuyến nghị từ MUA xuống PHÙ HỢP THỊ TRƯỜNG. Hiện tại, REE đang giao dịch ở mức P/E dự phóng năm 2025 là 14.5 lần, thấp hơn mức P/E trung bình 2 năm là 15.2 lần, cho thấy định giá hợp lý.

REE: Tăng trưởng lợi nhuận mạnh mẽ nhưng tốc độ nâng công suất dự án điện gió diễn ra khá chậm.

So Sánh Quan Điểm Của SSI, BSC và Vietcap về Cổ Phiếu REE

| Tiêu Chí | SSI (25.8.2025) | BSC (26.8.2025) | Vietcap (15.8.2025) |

|---|---|---|---|

| Khuyến Nghị Hiện Tại | TRUNG LẬP (Duy trì) | NẮM GIỮ (Duy trì) | PHÙ HỢP THỊ TRƯỜNG (Hạ từ MUA) |

| Giá Mục Tiêu ( tháng) | (Hạ ) | (Duy trì) | (Nâng ) |

| Đánh Giá Lợi Nhuận |

Thấp hơn một chút so với dự báo (do BĐS, M&E chậm) | Phù hợp (Đạt dự phóng) | Lợi nhuận mảng điện đạt trong Q2, gấp lần cùng kỳ (Quan điểm rất tích cực về mảng điện) |

| Động Lực Tăng Trưởng Chính | Thủy điện phục hồi và giá nước sạch tăng. | Thủy điện phục hồi và backlog M&E cao (). | Thủy điện (nhờ điều kiện thủy văn thuận lợi) và Giá bán điện gió mới tăng. |

| Triển Vọng & |

NPATMI : (+18% YoY). Tăng trưởng chững lại. | NPATMI : (+25% YoY). Tăng trưởng nhờ công suất điện mới. | NPATMI : (+28% YoY). Tăng trưởng là (Cao nhất trong ). |

| Quan Điểm về Năng Lượng Tái Tạo | Công ty đang tìm kiếm cơ hội (thận trọng, chưa đưa vào ước tính). | Tích cực: Đã trúng thầu dự án V1-5 và V1-6 giai đoạn () tại Vĩnh Long. | Thận trọng: Điện gió tăng trưởng chậm, dự án Trà Vinh V1-3 GĐ2 () bị lùi lại nửa năm. |

| Yếu Tố Điều Chỉnh Dự Phóng | Giảm dự phóng NPATMI . | Giữ nguyên tổng dự phóng, nhưng tăng lợi nhuận mảng điện và giảm mảng văn phòng. | Nâng dự phóng lợi nhuận mảng điện và hạ dự phóng mảng văn phòng. |

| Hỗ Trợ/Rủi Ro Khác | Rủi ro: Điều kiện thời tiết xấu; Tỷ lệ lấp đầy văn phòng giảm. | Hỗ trợ: Tiềm năng mở rộng công suất vào ; Khoản đầu tư VIB (). | Hỗ trợ: Khả năng hoàn nhập dự phòng M&E () và lợi nhuận bán VIB (). Rủi ro: Dự án điện gió bị trì hoãn. |

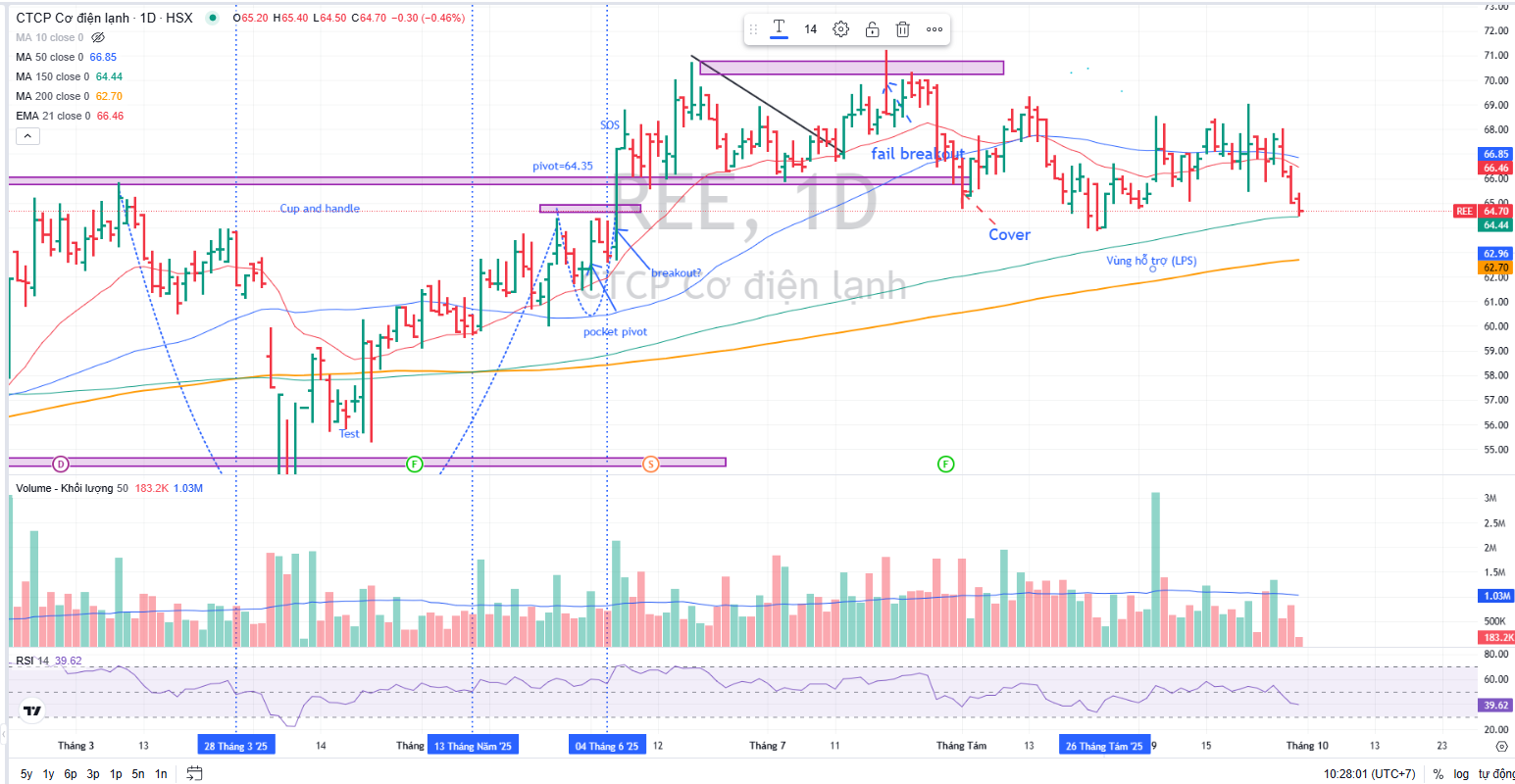

Trên đồ thị, RS của REE là 58, hoạt động ở mức trung bình trên thị trường và cao hơn TV2 (RS=28), nhưng thấp hơn HDG (RS=93).

REE đang nằm dưới MA50 ngày để xây lại nền giá. Cổ phiếu đang tìm về hỗ trợ ở vùng giá 64-65, tại MA150 ngày và đáy cũ tháng 8. Đây là vùng giá mà các nhà đầu tư có thể mua gom dần.